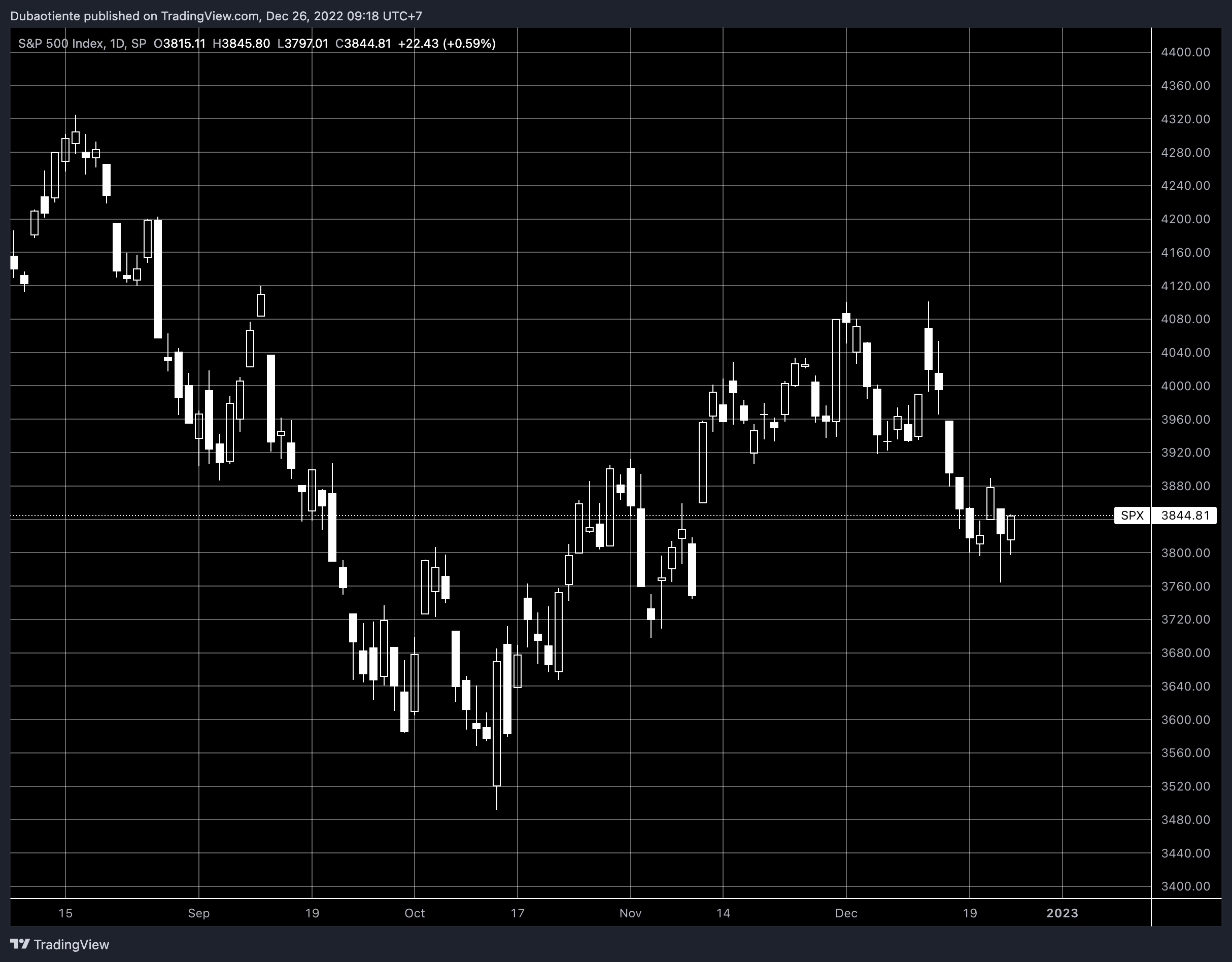

Các chỉ số chứng khoán Mỹ kết thúc ngày giao dịch cuối cùng trước Giáng sinh với một phiên hồi phục tương đối mạnh. Lạm phát PCE hạ nhiệt, cùng khảo sát kỳ vọng lạm phát của Đại học Michigan được điều chỉnh giảm là các yếu tố chính hỗ trợ tài sản rủi ro trong phiên thứ Sáu.

Chỉ số PCE lõi tăng 4.7% so với cùng kỳ năm ngoái (tháng trước 5%) và tăng 0.2% so với tháng trước, cho thấy rằng đang có thêm bằng chứng về việc lạm phát hạ nhiệt. Ngoài ra, khảo sát kỳ vọng lạm phát 1 năm từ Đại học Michigan được điều chỉnh giảm xuống 4.4% (sơ bộ 4.6%) cũng là một tín hiệu đáng mừng.

Sau 2 báo cáo, cổ phiếu đảo chiều tăng nhờ kỳ vọng Fed có thể không phải thắt chặt quá mạnh tay nữa. Tuy nhiên, thanh khoản mỏng cũng đã góp phần khá lớn vào biến động mạnh trong phiên, khi thứ Sáu tuần trước ghi nhận khối lượng cổ phiếu giao dịch thấp nhất trong 1 tháng. Ngoài ra, lợi suất tăng cũng đã cản trở khá nhiều các cổ phiếu công nghệ, với lợi suất 2 năm tăng 5bp lên 4.33%, và lợi suất 10 năm tăng 7bp lên 3.75%.

- Chỉ số Dow Jones +0.53% (cả tuần +0.86%)

- Chỉ số S&P 500 +0.59% (cả tuần -0.20%)

- Chỉ số Nasdaq +0.21% (cả tuần -1.94%)

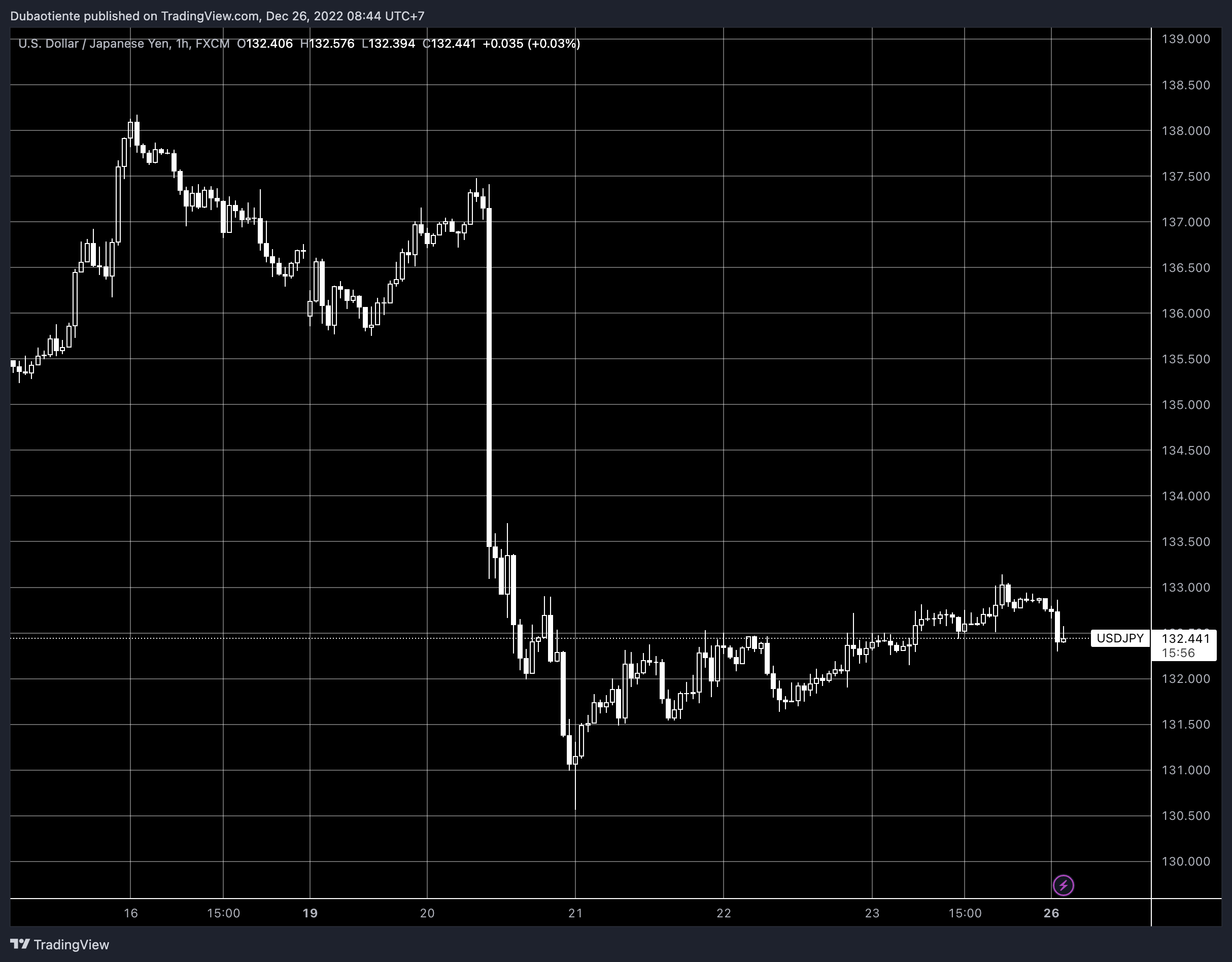

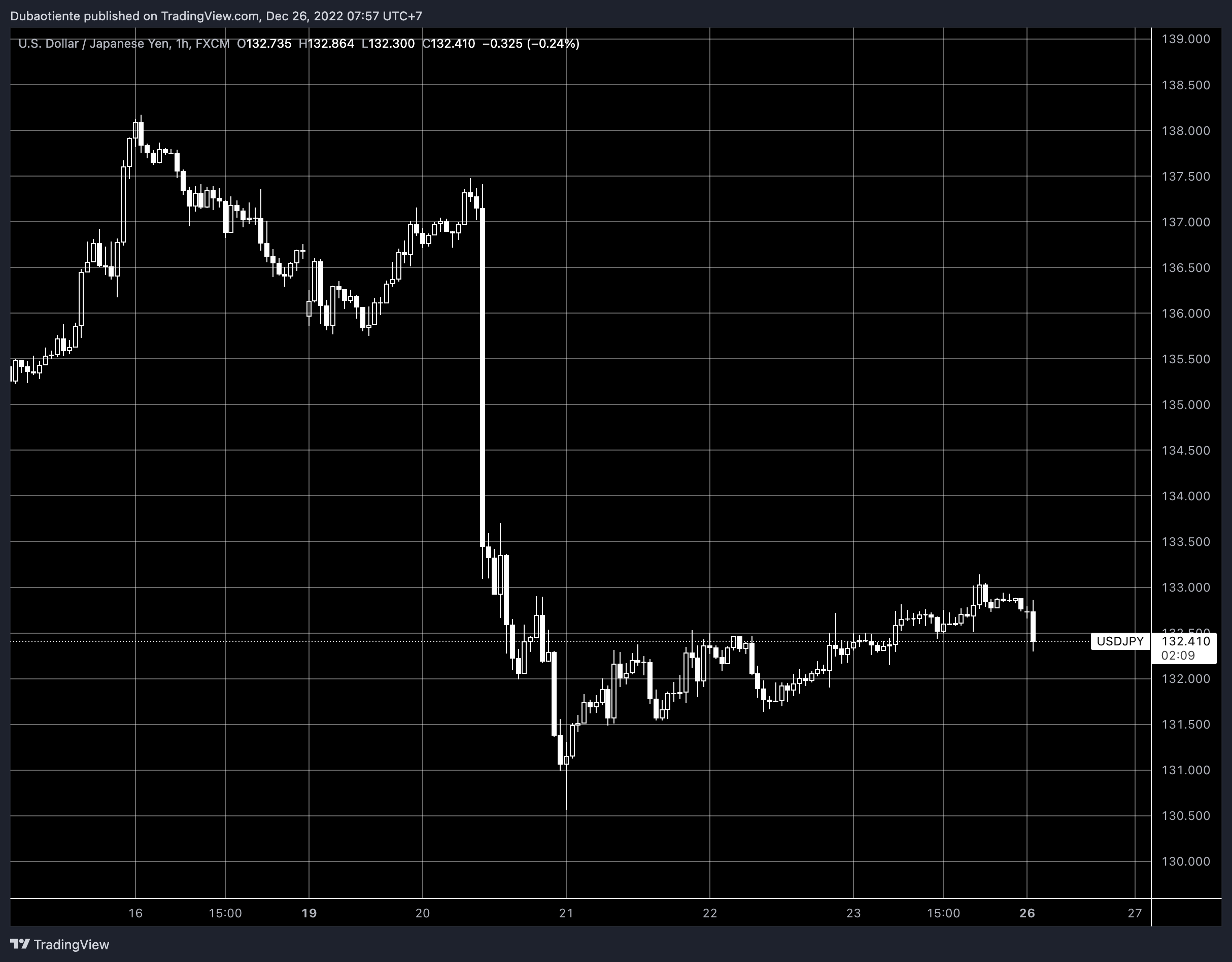

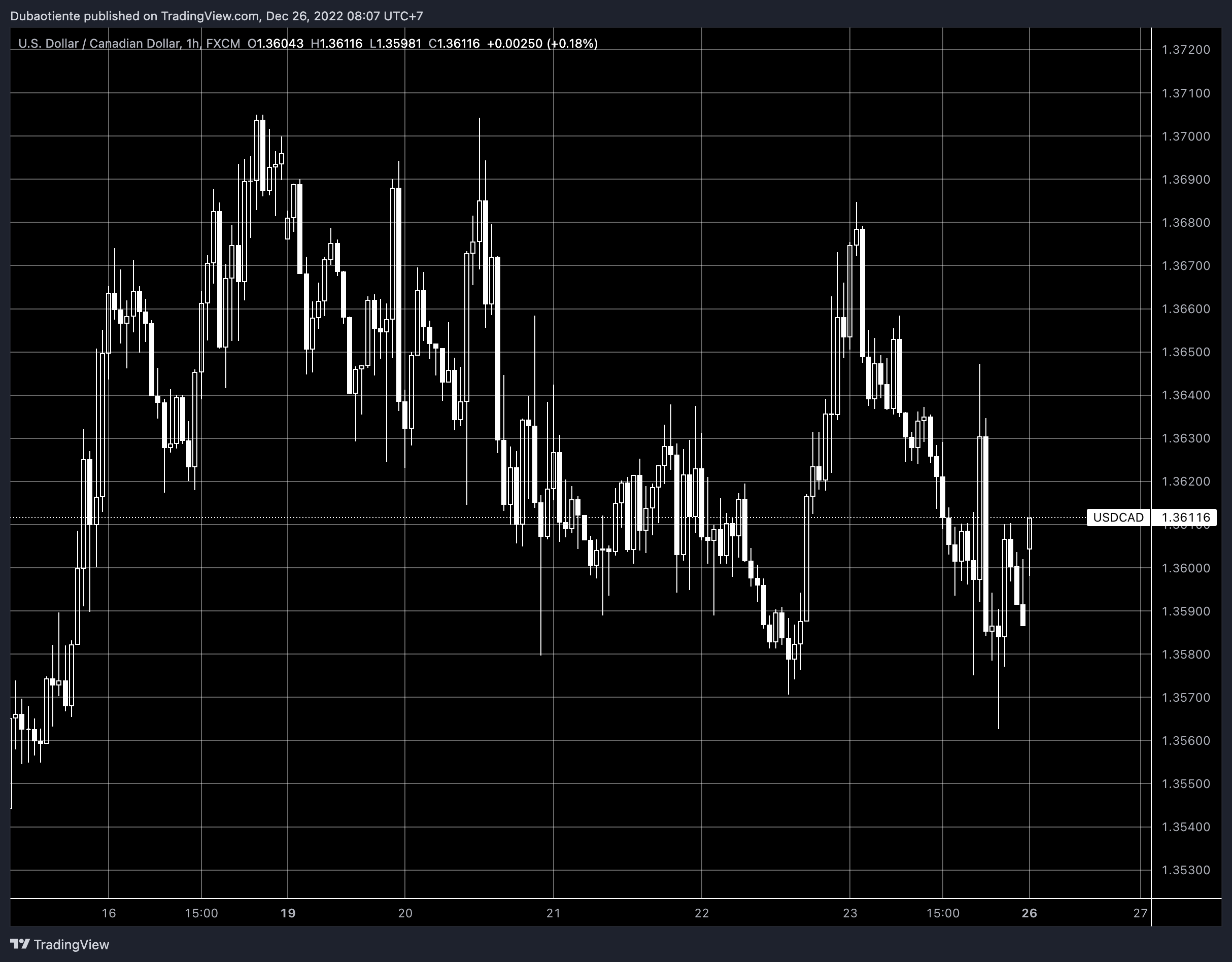

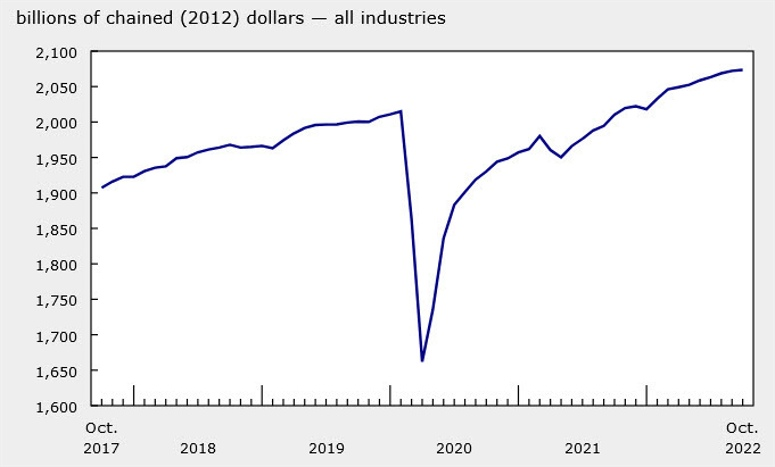

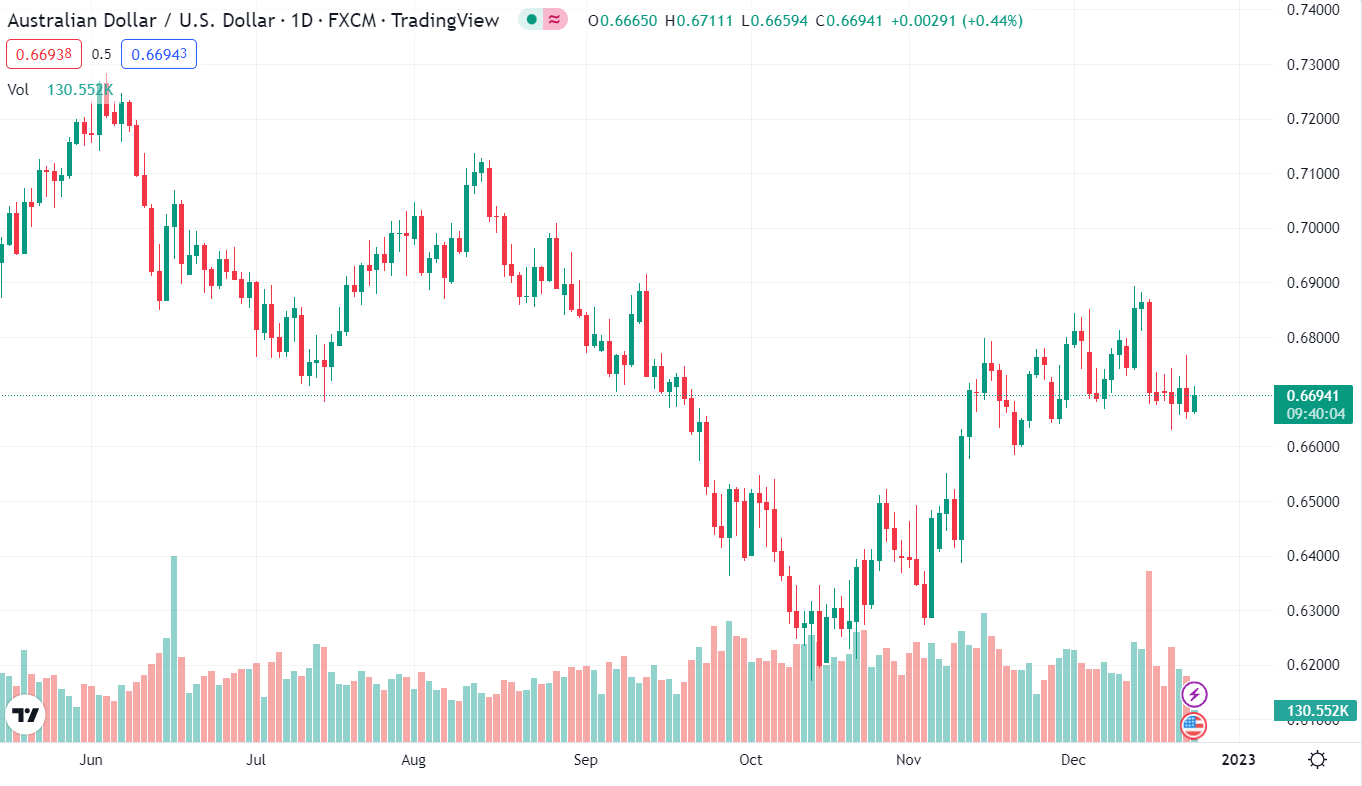

Trên thị trường tiền tệ, sau 2 báo cáo PCE và khảo sát tâm lý người tiêu dùng Đại học Michigan, đồng bạc xanh suy yếu trên diện rộng. Tất cả các đồng tiền lớn, trừ JPY và CHF, đều tăng so với USD, với các đồng tiền nhạy cảm high-beta tăng mạnh nhất. AUD, NZD và CAD đều hưởng lợi nhờ cổ phiếu hồi phục, trong đó CAD cũng được hỗ trợ bởi báo cáo GDP cho thấy kinh tế Canada vẫn chưa có dấu hiệu hạ nhiệt đáng kể bất chấp các đợt tăng lãi suất của BoC. JPY và CHF suy yếu trước việc lợi suất Mỹ tiếp tục tăng và khẩu vị rủi ro được cải thiện.

- EURUSD +0.21%

- GBPUSD +0.14%

- AUDUSD +0.70%

- NZDUSD +0.45%

- USDJPY +0.34%

- USDCHF +0.20%

- USDCAD -0.45%

Vàng tăng nhẹ hơn $5/oz lên $1,797.7 nhờ USD giảm, nhưng lợi suất tăng cũng đã gây áp lực lên kim loại quý này. Dầu WTI tăng $2/thùng lên $79.56. Thị trường dầu sẽ tiếp tục theo dõi phản ứng của Nga với việc G7 áp trần giá dầu.