Các chỉ số chứng khoán Mỹ đã có phiên giảm sâu nhất trong nhiều tuần trước lo ngại cuộc chiến chống lạm phát của Fed có thể đẩy nền kinh tế vào suy thoái. Doanh số bán lẻ tại Mỹ cùng khảo sát hoạt động sản xuất của Fed New York kém hơn kỳ vọng cũng đã phần nào củng cố nỗi lo đó. Ngoài ra, phiên thứ Sáu tuần này sẽ là phiên “quadruple witching,” với lượng quyền chọn cổ phiếu, HĐTL chỉ số và quyền chọn HĐTL chỉ số chứng khoán trị giá 4 nghìn tỷ USD đáo hạn, do vậy, không khó hiểu khi thị trường sẽ biến động thất thường hơn:

- Dow Jones -2.25%

- S&P 500 -2.49%

- Nasdaq -3.23%

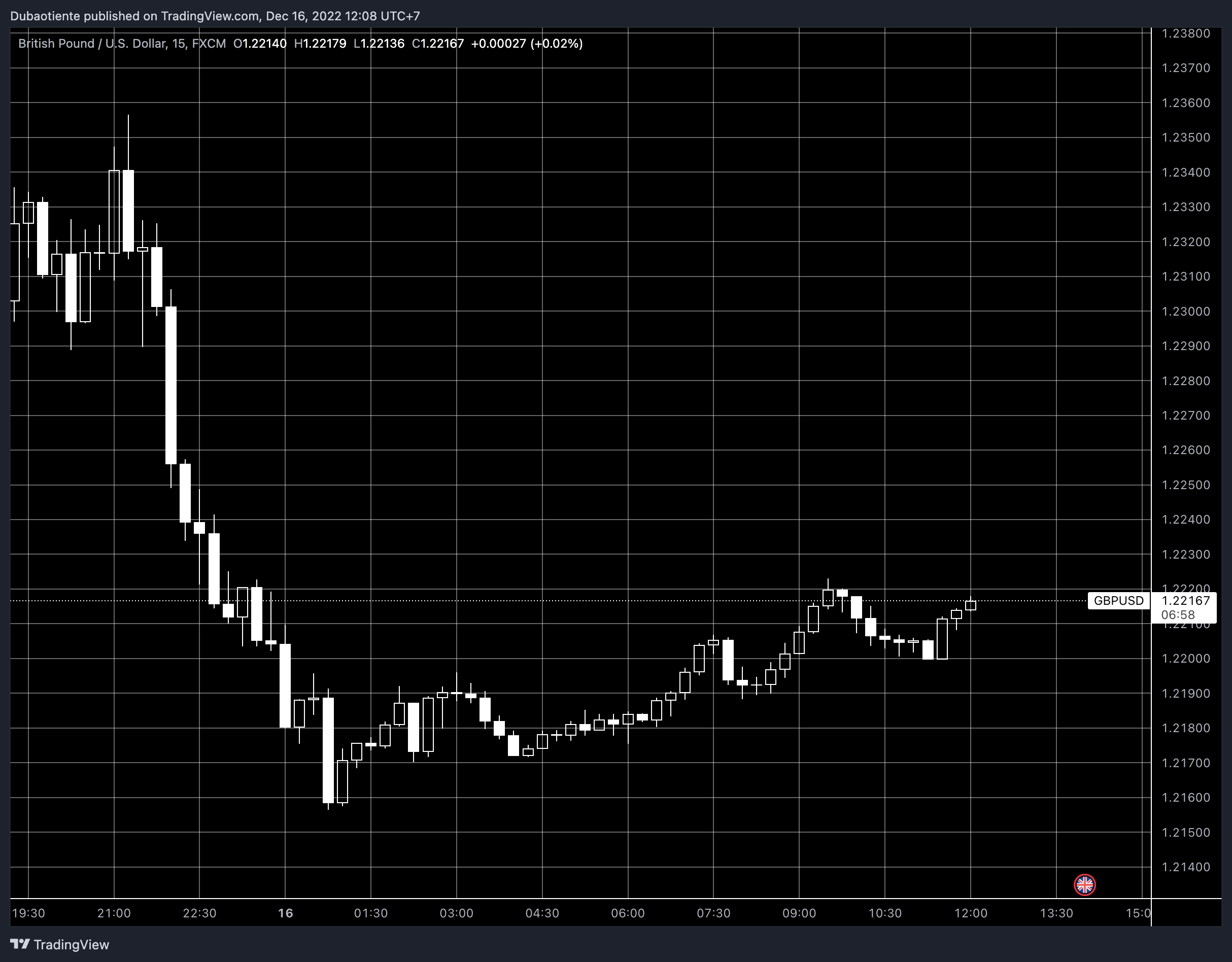

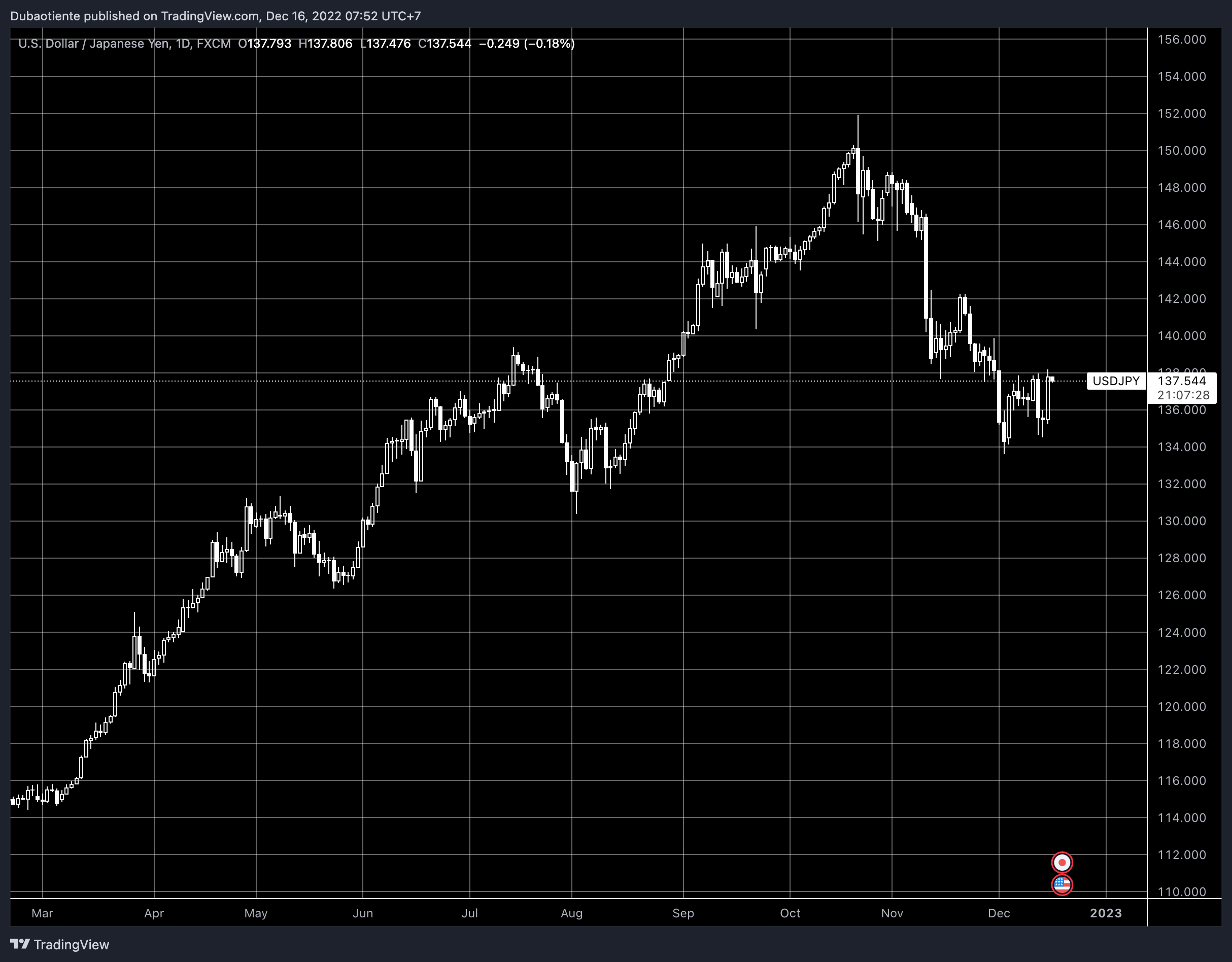

Trên thị trường tiền tệ, nỗi lo Fed hawkish sẽ gây suy thoái tiếp tục củng cố sức mạnh của đồng bạc xanh. Chỉ số DXY đã có phiên tăng mạnh nhất từ đầu tháng 10. Tâm điểm của phiên hôm qua là 3 cuộc họp ngân hàng trung ương SNB, BoE và ECB. Cả 3 đều đã tăng lãi suất đúng như thị trường kỳ vọng, tuy nhiên, cả 3 lại đều suy yếu sau quyết định. Nhìn chung, khẩu vị với USD vẫn sẽ chi phối thị trường trong phần còn lại của năm nay, dù SNB và ECB cũng đã tương đối diều hâu với cam kết chống lạm phát của mình, còn triển vọng của GBP vẫn rất ảm đạm:

- Chỉ số DXY +0.95%

- EURUSD -0.52%

- GBPUSD -2%

- AUDUSD -2.38%

- NZDUSD -1.81%

- USDJPY +1.7%

- USDCHF +0.44%

- USDCAD +0.88%

Sức ép từ USD cũng đã khiến vàng giảm mạnh hơn $31/oz xuống $1,776.5 bất chấp lợi suất tại Mỹ diễn biến trái chiều. Lợi suất 2 năm tăng 2bp lên 4.24%, nhưng lợi suất 10 năm lại giảm 3bp xuống 3.45%. Chênh lệch lợi suất 2-10 năm tiếp tục duy trì quanh mức 80bp, báo hiệu suy thoái đến gần. Dầu WTI cũng đã giảm hơn $1/thùng xuống $76.1.