Cổ phiếu Trung Quốc có vẻ sẽ ảm đạm hơn trong tuần này

Biểu đồ cho thấy tâm trạng đang trầm lắng hơn vì các nhà đầu tư có thể đang chờ đợi thêm hành động từ Bắc Kinh. Đặc biệt là sự tiếp nối về mặt hỗ trợ tài chính. Chỉ số CSI 300 tăng 0.5% hôm nay nhưng không thực sự đáng chú ý.

Có vẻ như sự lạc quan còn sót lại từ trước kỳ nghỉ đã giúp duy trì một chút động lực, nhưng các nhà đầu tư vẫn đang cần thêm những động thái mạnh mẽ từ chính phủ để thúc đẩy sự phục hồi thực sự.

Sức mạnh của AUD được củng cố khi RBA được kỳ vọng giữ nguyên lãi suất

- AUD tăng giá do RBA được kỳ vọng sẽ tiếp tục thắt chặt chính sách trong thời gian tới.

- AUD/USD có thể phải đối mặt với những thách thức do tâm lý sợ rủi ro gia tăng trong bối cảnh lo ngại về khả năng lạm phát tăng trở lại ở Mỹ.

- Lợi suất trái phiếu kỳ hạn 2 năm và 10 năm của Mỹ đang lần lượt ở mức 4.02% và 4.19%.

USD/JPY đang đối mặt với các mức kháng cự quan trọng

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện đã tăng trở lại lên 4.20% và đang tìm cách vượt qua đường MA 200 ngày. Điều này có vẻ liên quan đến lạm phát, nếu Trump giành chiến thắng và khơi mào lại các cuộc chiến thương mại.

USD/JPY được hỗ trợ, tăng lên mức cao nhất kể từ cuối tháng 7. Mốc 151.00 hiện đang trong tầm ngắm.

Cặp tiền này đang vượt mức thoái lui Fibonacci 50.0 và đường MA 100 ngày gần 150.76. Và ngay phía trên đó, đường MA 200 ngày đang ở gần 151.33. Điều này tạo ra một vùng kháng cự quan trọng để người bán cố gắng và xác định hành động giá và hạn chế đà tăng tiếp theo.

Vệc phá vỡ các mức đó có thể khiến tỷ giá này tăng vọt. Nhưng ở giai đoạn này, phần lớn sẽ bị chi phối bởi những gì sẽ xảy ra trên thị trường trái phiếu Mỹ.

Giám đốc điều hành BoJ Kato: Chưa muốn can thiệp vào thị trường ngoại hối

Giám đốc điều hành BOJ Kato

- Muốn đánh giá cực kỳ kỹ lưỡng nền kinh tế Mỹ, cuộc bầu cử Mỹ, chính sách của Fed

- Chúng tôi không muốn can thiệp vào thị trường ngoại hối. Tuy nhiên, BoJ vẫn rất cẩn trọng theo dõi các rủi ro phát sinh từ việc giá nhập khẩu tăng, vì điều này có thể ảnh hưởng đến nền kinh tế Nhật Bản.

USD/JPY lại vượt ngưỡng 150.90 sau những bình luận "yếu ớt" từ Nhật Bản

USD/JPY đang tiến gần đến mức 151.00

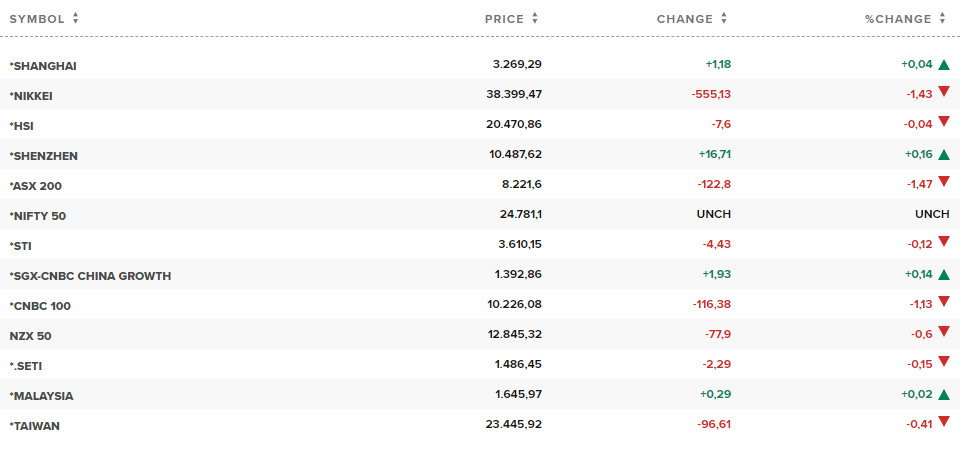

Cập nhật thị trường chứng khoán phiên Á

Thị trường chứng khoán Châu Á giảm vào thứ Ba, theo sau phiên giao dịch trái chiều trên Phố Wall.

Các nhà đầu tư sẽ thấy một ngày yên ắng về dữ liệu kinh tế từ các quốc gia Châu Á. Tất cả sự chú ý đổ dồn vào thị trường Ấn Độ, nơi Hyundai India chuẩn bị ra mắt sau đợt IPO trị giá 278.56 tỷ rupee (3.3 tỷ USD), đợt IPO lớn nhất từ trước đến nay của quốc gia này.

S&P/ASX 200 của Úc giảm 1.36%, trong khi Kospi của Hàn Quốc giảm 1.21% và Kosdaq vốn hóa nhỏ của nước này trượt dốc 2.11%.

Chỉ số Nikkei 225 của Nhật Bản giảm 1.43%, trong khi Topix giảm 1.04%.

Chỉ số Hang Seng của Hồng Kông gần như đi ngang, trong khi CSI 300 của Trung Quốc giảm nhẹ 0.13%.

Trong phiên giao dịch của Hoa Kỳ, hai quan chức của Fed đã phát biểu về lộ trình của lãi suất.

Chủ tịch Fed Minneapolis Neel Kashkari, lưu ý đến nền kinh tế phục hồi và thị trường lao động mạnh mẽ của Hoa Kỳ, cho biết quỹ đạo dài hạn của lãi suất có thể cao hơn so với trước đây.

Chủ tịch Fed Dallas Lorie Logan cho biết bà ủng hộ động thái hiện tại là hạ lãi suất, nhưng cần có cách tiếp cận kiên nhẫn.

Phó Tổng thư ký Nội các Aoki: Nhật Bản không có bình luận nào về biến động trên thị trường FX

Phó Tổng thư ký Nội các Aoki cho biết Nhật Bản không có bình luận nào về động thái trên thị trường FX

Tổng thư ký Nội các Hayashi cho biết thêm: "Động thái của đồng yên có cả mặt tích cực và tiêu cực"

Đây là những bình luận tương đối nhẹ nhàng.

USD/JPY ở mức khoảng 150.75 và gần như không giảm so với mức đỉnh trong phiên

Tổng giám đốc điều hành Saudi Aramco bullish về mức tiêu thụ dầu của Trung Quốc

Tổng giám đốc điều hành Saudi Aramco Amin H. Nasser cho biết công ty lạc quan về mức tiêu thụ dầu của Trung Quốc:

- Các biện pháp kích thích của chính phủ liên tục được triển khai

- Nhu cầu nhiên liệu phản lực là điểm sáng

- Dự kiến nhu cầu dầu toàn cầu sẽ đạt hơn 100 triệu thùng mỗi ngày cho đến năm 2050

Bloomberg đã đưa ra bình luận của mình:

- Các nhà bình luận thị trường khác dự báo rằng nhu cầu nhiên liệu của Trung Quốc như xăng và dầu diesel đã đạt đỉnh hoặc sẽ sớm đạt đỉnh, được hỗ trợ bởi quá trình điện khí hóa nhanh chóng của quốc gia này đối với xe chở khách

- Trong những tháng gần đây, một số bộ phận của ngành vận tải đường bộ của nước này cũng đã chứng kiến sự gia tăng đơn đặt hàng đối với các loại xe thương mại chạy bằng khí đốt tự nhiên hóa lỏng

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1223

- Dự kiến: 7.1229

- Giá đóng cửa trước đó: 7.1210

- PBOC bơm 158 tỷ nhân dân tệ thông qua reverse repo 7 ngày, đặt lãi suất ở mức không đổi 1.5%

- 68 tỷ nhân dân tệ reverse repo sẽ đáo hạn vào ngày hôm nay.

- Một khoản bơm ròng tương đương 90 tỷ nhân dân tệ được thông qua trong hoạt động thị trường mở trong ngày

Cán cân thương mại trong tháng 9 của New Zealand có gì đáng chú ý?

Xuất khẩu tháng 9 của New Zealand cao hơn tháng 8, nhập khẩu giảm một chút.

Dữ liệu thương mại của New Zealand không ảnh hưởng đến NZD, NZD/USD hiện ở mức khoảng 0.6033.

Mối đe doạ can thiệp bằng ngôn từ của Nhật Bản tăng lên khi USD/JPY vượt mức 150

"Mối đe dọa can thiệp bằng ngôn từ tăng lên khi USD/JPY vượt mức 150." Điều này chắc chắn có liên quan đến phiên giao dịch hôm nay, với việc USD/JPY đã tăng hơn 150 điểm kể từ mức đáy theo giờ Châu Á vào thứ Hai.

Các nhà phân tích cho biết:

Sức bật được duy trì trong tuần tới vì cơ hội cho hành động can thiệp hiệu quả có thể biến mất khi không có các bản phát hành chính.

Đây là biểu đồ khung 4h cho thấy xu hướng tăng gần đây:

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 21.10: Chứng khoán Mỹ chậm lại chờ đợi báo cáo kết quả kinh doanh, Vàng thiết lập các mức đỉnh mới vào đầu tuần, USD và lợi suất TPCP Hoa Kỳ nhảy vọt

Thị trường chứng khoán Mỹ chậm lại vào đầu tuần, với chỉ số S&P 500 giảm 0.18% xuống 5,853.98. Chỉ số Dow Jones giảm 344.31 điểm, tương đương 0.8%, đóng cửa ở mức 42,931.60, chấm dứt chuỗi ba ngày tăng điểm và xoá bỏ một số mức tăng của tuần trước. Tuy nhiên, chỉ số Nasdaq Composite là ngoại lệ, tăng 0.27% và đóng cửa ở mức 18,540.01. Sự chú ý của các nhà đầu tư vẫn tập trung vào mùa báo cáo kết quả kinh doanh quý 3, với khoảng một phần năm công ty S&P 500 dự kiến sẽ công bố báo cáo trong tuần này. Theo FactSet, trong số khoảng 14% công ty S&P 500 đã công bố kết quả kinh doanh quý 3, có hơn 7 trong 10 công ty vượt kỳ vọng. Các nhà phân tích đã hạ đáng kể kỳ vọng về kết quả kinh doanh của các công ty trong những tháng gần đây. Tuy nhiên, các nhà đầu tư phần lớn vẫn lạc quan rằng cổ phiếu vẫn còn dư địa để tăng giá hơn nữa, nhưng họ lưu ý rằng việc định giá đang chịu áp lực, đặc biệt là trước cuộc bầu cử tổng thống Hoa Kỳ và trong bối cảnh rủi ro địa chính trị gia tăng.

- Dow Jones -0.80%

- S&P 500 -0.18%

- Nasdaq +0.27%

Trên thị trường FX, chỉ số DXY tăng vào đầu tuần, được hỗ trợ bởi sự gia tăng của lợi suất trái phiếu Hoa Kỳ. USD đã tăng trong ba tuần liên tiếp và 14 trong số 16 phiên gần đây khi một loạt dữ liệu kinh tế tích cực khiến các nhà đầu tư giảm bớt kỳ vọng về quy mô và tốc độ cắt giảm lãi suất từ Fed. Theo Công cụ FedWatch của CME, thị trường đang định giá 87% khả năng Fed sẽ cắt giảm 25 bps tại cuộc họp tháng 11, với 13% khả năng ngân hàng sẽ giữ nguyên lãi suất. USD/JPY tăng 0.92% lên 150.82 sau khi đạt đỉnh trong hơn 9 tuần ở 150.83. Nhật Bản sẽ tổ chức tổng tuyển cử vào Chủ Nhật, ngày 27 tháng 10. Trong khi các cuộc thăm dò ý kiến khác nhau về số ghế mà Đảng LDP cầm quyền sẽ giành được, thị trường vẫn lạc quan rằng LDP cùng với đối tác liên minh Komeito sẽ giành chiến thắng. USD/CAD leo lên mức đỉnh trong gần 11 tuần vào thứ Hai, do khoảng cách giữa lợi suất trái phiếu Mỹ và Canada gây áp lực lên CAD, đặc biệt là trước việc BoC dự kiến sẽ cắt giảm lãi suất mạnh tay trong tuần này.

- Chỉ số DXY +0.48%

- EURUSD -0.47%

- GBPUSD -0.48%

- AUDUSD -0.65%

- NZDUSD -0.68%

- USDJPY +0.92%

- USDCHF +0.23%

- USDCAD +0.24%

Giá Vàng tiếp tục đạt các mức đỉnh mới vào thứ Hai, trong phiên giao dịch, kim loại này đã chạm mốc 2,740 USD/oz. Nhà phân tích Giovanni Staunovo của UBS cho biết: "Chúng tôi kỳ vọng giá vàng sẽ đạt mức 2,900 USD/oz trong 12 tháng tới, nhờ sự hỗ trợ của việc Fed tiếp tục cắt giảm lãi suất". Tuy nhiên, giá Vàng đã tạm nghỉ do lợi suất TPCP Hoa Kỳ và USD tăng cao đã bù đắp cho sự hỗ trợ từ những bất ổn ngày càng gia tăng xung quanh cuộc bầu cử tổng thống Hoa Kỳ và chiến tranh Trung Đông. Vàng giảm 2.23 USD xuống 2,719.7 USD/oz. Lợi suất TPCP Hoa Kỳ nhảy vọt vào thứ Hai khi các nhà đầu tư tiếp thu một loạt bài phát biểu từ các nhà hoạch định chính sách của Fed. Lưu ý đến nền kinh tế phục hồi và thị trường lao động mạnh mẽ, Chủ tịch Fed Minneapolis Neel Kashkari cho biết vào thứ Hai rằng quỹ đạo dài hạn cho lãi suất có thể cao hơn so với trước đây. Chủ tịch Fed Dallas Lorie Logan cho biết bà ủng hộ động thái hiện tại là hạ lãi suất, nhưng cần phải có cách tiếp cận kiên nhẫn. Lợi suất 10y tăng gần 12 bps lên 4.194%, đạt mức đỉnh kể từ cuối tháng 7. Lợi suất 2y tăng khoảng 7 bps lên 4.027%. Giá dầu thô tăng nhẹ vào thứ Hai, bù đắp một số sự sụt giảm từ đợt bán tháo mạnh vào tuần trước. Giá dầu còn nhận được sự hỗ trợ sau khi Trung Quốc cắt giảm lãi suất LPR. Tổng giám đốc điều hành của Saudi Aramco, Amin Nasser cho biết ông vẫn khá lạc quan về nhu cầu tại nền kinh tế lớn thứ hai thế giới. Giá dầu thô WTI tăng 0.93 USD lên mức 69.7 USD/thùng.

USD/CAD break lên trên mức đỉnh tuần trước khi cuộc họp chính sách của BoC đến gần

USDCAD tăng vọt trong phiên hôm nay, break lên trên mức đỉnh tuần trước tại 1.3837. Nếu duy trì trên mức đó một cách ổn định, USD/CAD có thể quay trở lại vùng đỉnh trong năm 2022 quanh 1.3859 và 1.3898. Nếu tiếp tục vượt lên trên ngưỡng này, mục tiêu tiếp theo sẽ là mức đỉnh năm 2024 tại 1.39458 và mức đỉnh năm 2022 tại 1.3977.

Tuần này, Ngân hàng trung ương Canada (BoC) sẽ công bố quyết định lãi suất vào thứ Tư. Thị trường đang kỳ vọng BoC sẽ cắt giảm lãi suất 50 điểm cơ bản, điều này đã đè nặng lên đồng CAD trong vài tuần giao dịch gần đây.

Mặt khác, sức mạnh của USD đang được củng cố khi lợi suất TPCP Mỹ kỳ hạn 2 năm tăng 5.6 điểm cơ bản lên 4.010%, lợi suất trái phiếu kỳ hạn 10 năm tăng 8.1 điểm cơ bản lên 4.1559%. Động thái này tạo động lực giúp cặp USD/CAD tăng vọt.

Quan chức BoE Greene: Nới lỏng chính sách dần dần và thận trọng là hợp lý

- Sự phục hồi trong tiêu dùng của Anh chậm hơn các nền kinh tế phát triển khác

- Tỷ lệ tiết kiệm tại Anh đạt 10%, cao hơn so với 5% ở Hoa Kỳ

- Ba yếu tố làm giảm chi tiêu tiêu dùng của Vương quốc Anh:

- Tiết kiệm dự phòng cho các vấn đề như khủng hoảng chi phí sinh hoạt

- Chính sách tiền tệ thắt chặt

- Thay đổi lãi suất ảnh hưởng đến thu nhập hộ gia đình

- Chi tiêu tùy ý vẫn thấp hơn mức trước đại dịch

- Lãi suất cao hơn khuyến khích tiết kiệm, khiến nhu cầu mua hàng giảm

- Thu nhập từ lãi suất tiết kiệm tại các hộ gia đình đã tăng

GBP/USD vẫn đang ở mức đáy trong phiên, quanh 1.3002 nhưng động thái này phần lớn được thúc đẩy bởi sức mạnh của đồng USD.

Sức mạnh của đồng USD được củng cố khi lợi suất TPCP Mỹ đạt đỉnh kể từ cuối tháng 7

Đồng USD đang giao dịch quanh vùng đỉnh trong phiên khi lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Mỹ tăng 8 điểm cơ bản lên 4.15% - mức đỉnh kể từ cuối tháng 7.

Tỷ giá USD/JPY đang tiệm cận vùng đỉnh của tuần trước và nếu break lên trên mức này, USD/JPY sẽ tăng lên mức đỉnh kể từ cuối tháng 7.

USD/JPY leo dốc lên trên 150.25 trong bối cảnh đồng USD tăng vọt

Tỷ giá USD/JPY hiện đang tăng lên trên 150.25 và tiệm cận vùng đỉnh của tuần trước. Nếu break lên trên mức này, USD/JPY sẽ chạm mức đỉnh kể từ cuối tháng 7. Đà tăng của cặp tiền này diễn ra trong bối cảnh sức mạnh của đồng USD được củng cố khi lợi suất TPCP Mỹ tăng vọt.

Giá vàng điều chỉnh giảm xuống dưới 2732 USD/oz sau khi chạm đỉnh lịch sử

Giá vàng sau khi chạm đỉnh kỷ lục mới quanh 2740 USD/oz, hiện đang điều chỉnh gần 100pip xuống dưới 2732 USD/oz.

Kim loại quý này tăng vọt trong phiên hôm nay nhờ nhu cầu trú tài sản ẩn an toàn tăng cao do căng thẳng leo thang ở Trung Đông và động thái của PBOC nhằm tiếp tục nới lỏng các điều kiện tín dụng bằng cách cắt giảm lãi suất.

Chỉ số DXY kéo dài đà tăng lên trên 103.70

Chỉ số DXY duy trì đà tăng trên 103.70 trong phiên Mỹ, sau khi Chủ tịch Fed Logan một lần nữa nhấn mạnh quan điểm thận trọng về động thái cắt giảm lãi suất vì môi trường kinh tế vẫn còn nhiều bất ổn.

Đồng tiền này cũng được thúc đẩy nhờ luồng dữ liệu kinh tế vĩ mô lạc quan của Hoa Kỳ gần đây, cũng như nhu cầu tài sản trú ẩn gia tăng do bất ổn địa chính trị và khi cuộc bầu cử Tổng thống Mỹ đến gần.

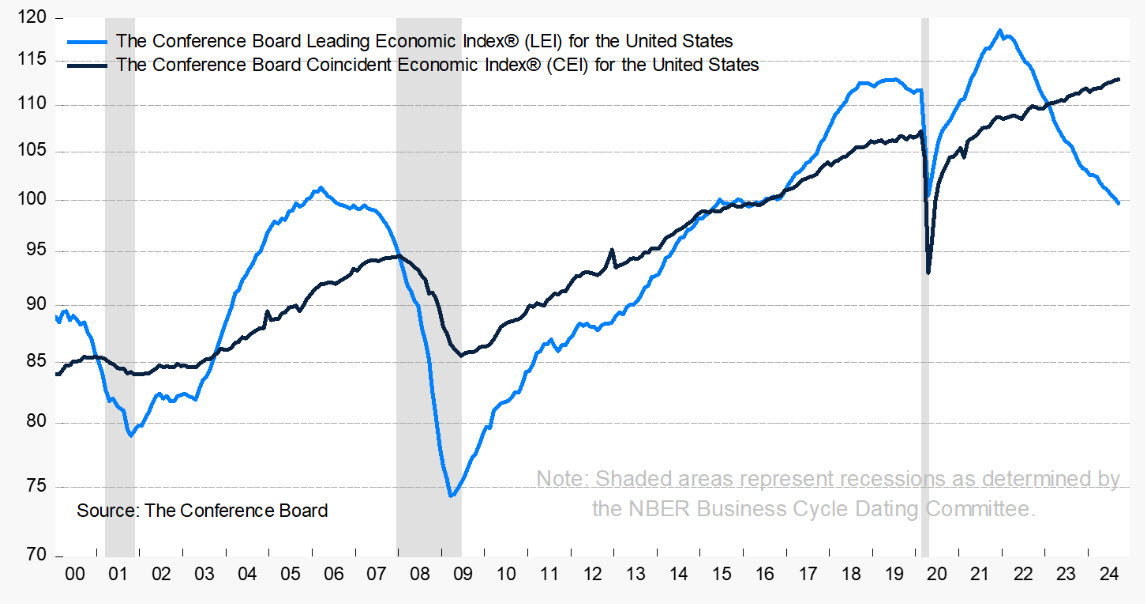

Chỉ báo nhanh của Mỹ trong tháng 9 thấp hơn dự kiến

- Chỉ số báo nhanh của Hoa Kỳ trong tháng 9: -0.5%, dự kiến: -0.3%

- Trước đó: -0.2%

- Đà giảm trong sáu tháng đạt mức 2.6%, tệ hơn so với con số 2.2% trước đó

Bitcoin lao dốc xuống dưới 67,100 USD

Bitcoin đã tăng lên tiệm cận 70,000 USD trong phiên khi dòng tiền đổ vào các quỹ ETF Bitcoin cũng như sự lạc quan về triển vọng của các quy định tại Hoa Kỳ hỗ trợ tâm lý giới đầu tư. Tuy nhiên, Bitcoin hiện đã lao dốc xuống dưới 67,100 USD, diễn biến này xảy ra sau khi một nghiên cứu từ Fed Minneapolis chỉ ra rằng việc đánh thuế hoặc cấm các tài sản như Bitcoin là cần thiết để Chính phủ Hoa Kỳ có thể duy trì thâm hụt ngân sách.

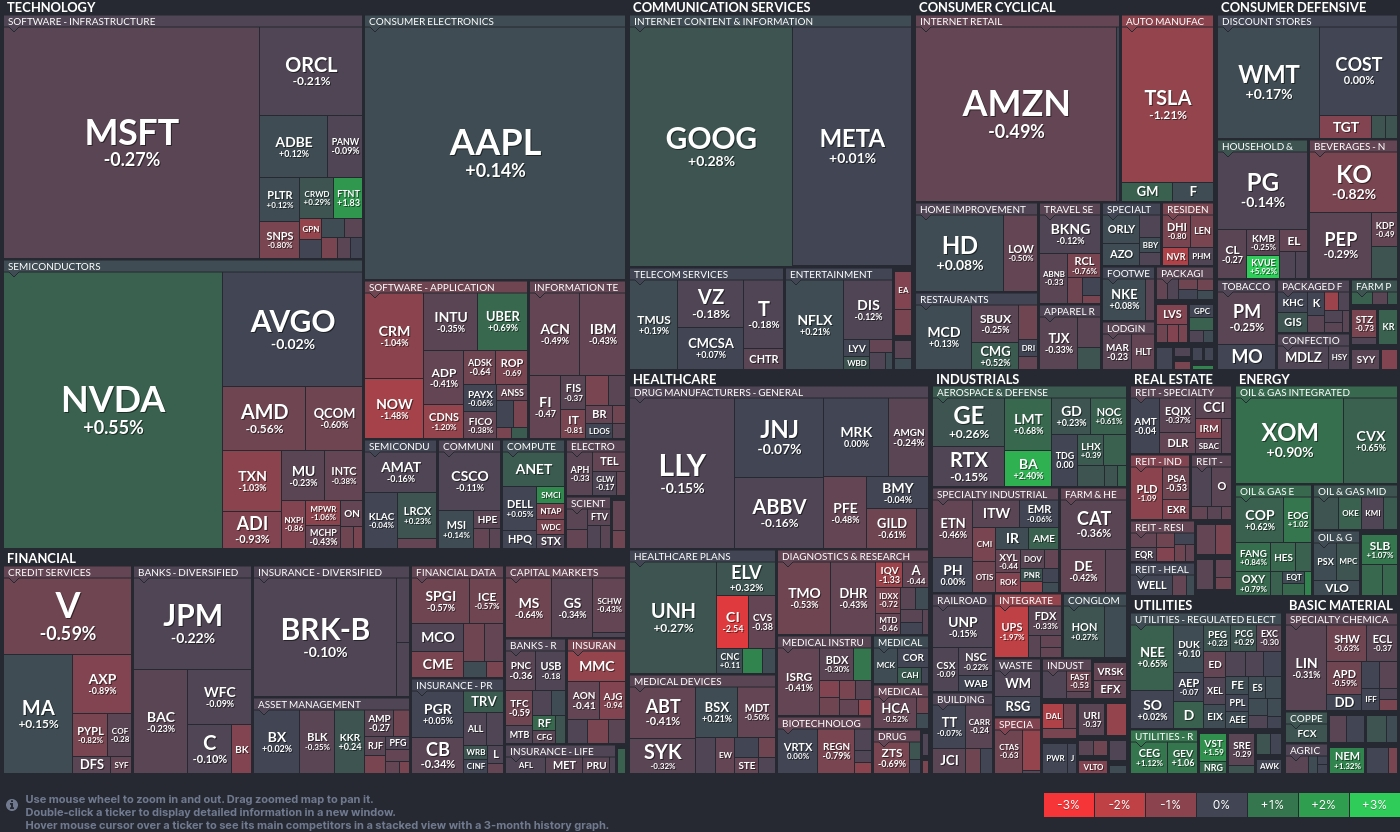

Chứng khoán Mỹ: Ngành công nghệ và năng lượng dẫn đầu đà tăng trong khi lĩnh vực chất bán dẫn lao dốc

- Lĩnh vực công nghệ: Microsoft (MSFT) giảm nhẹ 0.27%, trong khi Nvidia (NVDA) tăng 0.55%, cho thấy sự lạc quan thận trọng.

- Lĩnh vực năng lượng: Cổ phiếu năng lượng tăng trưởng vượt trội, với Exxon Mobil (XOM) tăng 0.90% nhờ giá dầu tăng và các yếu tố địa chính trị.

- Lĩnh vực chất bán dẫn: Ngành chất bán dẫn chịu áp lực khi Advanced Micro Devices (AMD) giảm 0.56%, phản ánh các vấn đề đang diễn ra trong chuỗi cung ứng và sự điều chỉnh của thị trường.

- Lĩnh vực tiêu dùng theo chu kỳ: Amazon (AMZN) giảm 0.49%, cho thấy mối lo ngại về mô hình chi tiêu của người tiêu dùng, trong khi Tesla (TSLA) chứng kiến đà giảm mạnh 1.21%, trong bối cảnh thị trường biến động lớn hơn.

Chứng khoán Mỹ chìm trong sắc đỏ sau khi S&P 500 và Dow Jones ghi nhận chuỗi tăng sáu tuần liên tiếp

Chỉ số S&P 500 và Nasdaq đều giảm khoảng 0.1%, chỉ số Dow Jones cũng giảm 0.15%, tương ứng 60 điểm.

Các động thái này diễn ra sau khi cả S&P 500 và Dow Jones đạt mức đỉnh mọi thời đại vào thứ Sáu, ghi nhận chuỗi tăng trong sáu tuần liên tiếp. S&P 500 kết thúc tuần vừa rồi với đà tăng 0.85%, trong khi Dow tăng 0.96%, còn chỉ số Nasdaq nhích 0.8%.

Lợi suất trái phiếu chính phủ Mỹ tăng lên tiệm cận đường MA200 ngày

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đang tăng lên mức đỉnh trong phạm vi giao dịch gần đây, đồng thời tiệm cận đường MA200 ngày quanh 4.2%. Điều này đã gây áp lực lên hợp đồng tương lai cổ phiếu - giảm 0.2% và thúc đẩy USD/JPY tăng hơn 50 pip.

Chủ tịch Fed Boston Logan: Fed sẽ cắt giảm lãi suất dần dần nếu dữ liệu kinh tế phù hợp với dự báo

Bình luận từ Chủ tịch Fed Logan:

- Nền kinh tế vẫn mạnh mẽ và ổn định

- Thị trường việc làm có nguy cơ chậm lại, mục tiêu lạm phát vẫn đối mặt với nhiều rủi ro

- Việc thu hẹp bảng cân đối kế toán và cắt giảm lãi suất sẽ đi theo cùng một hướng

- Thanh khoản vẫn dồi dào trên thị trường tiền tệ

- Kỳ vọng lượng reverse repo dần thu hẹp

- Fed có thể thay đổi lãi suất reverse repo nếu thanh khoản của cơ sở reverse repo không đổi

EUR/USD "giằng co" quanh 1.0860 trong phiên

EUR/USD đang vật lộn để kéo dài đà phục hồi hôm thứ Sáu lên trên ngưỡng kháng cự tại 1.0870 trong phiên Mỹ vào thứ Hai. Cặp tiền này có thể giảm xuống mức đáy trong 11 tuần quanh 1.0800 (vào thứ Năm) khi các nhà đầu tư kỳ vọng Ngân hàng Trung ương Châu Âu (ECB) sẽ tiếp tục cắt giảm lãi suất sâu hơn nữa.

Với tốc độ tăng trưởng kinh tế chậm lại của Khu vực đồng tiền chung châu Âu và việc lạm phát hạ nhiệt xuống dưới mục tiêu 2% của ngân hàng, các nhà đầu tư kỳ vọng ECB sẽ tiếp tục cắt giảm lãi suất vào tháng 12.

Các nhà đầu tư đang chờ đợi bài phát biểu của Chủ tịch ECB Christine Lagarde vào thứ Ba để có thêm thông tin rõ ràng hơn về triển vọng lãi suất.

Giá vàng duy trì đà tăng quanh mức đỉnh lịch sử, tiệm cận 2740 USD/oz

Giá vàng liên tục lập đỉnh mới trong thời gian gần đây khi căng thẳng ở Trung Đông tiếp tục thúc đẩy nhu cầu, giá vàng hiện đang giao dịch quanh mức đỉnh sử, tiệm cận 2740 USD/oz.

Cập nhật thị trường phiên Châu Âu: Vàng tiếp tục tăng giá trong phiên giao dịch ảm đạm

Tin tức:

- Quan chức ECB Kažimír: Tất cả các lựa chọn đều được cân nhắc cho cuộc họp tháng 12

- USDJPY áp sát mốc 150 đưa lo ngại BoJ can thiệp trở lại tâm điểm

- Cập nhật kỳ vọng lãi suất hàng tuần của thị trường đối với triển vọng chính sách của các NHTW

- SNB: Tiền gửi Thụy Sĩ tiếp tục giảm trong tuần vừa rồi

- Quan chức ECB Simkus: Lãi suất có thể được cắt giảm nhiều hơn nếu tình trạng giảm phát tiếp diễn

- Quan chức ECB Simkus: Chính sách tiền tệ sẽ giảm mức độ thắt chặt hơn từ giai đoạn này

- Israel báo cáo rằng 25 tên lửa đã được phóng từ Lebanon về phía Galilee

- Chỉ số PPI của Đức trong tháng 9 giảm mạnh hơn dự kiến

Thị trường:

- CHF tăng mạnh nhất, AUD suy yếu nhất trong ngày.

- Chứng khoán châu Âu giảm điểm; HĐTL S&P 500 giảm 0.4%.

- Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng 4.3 điểm cơ bản lên 4.128%.

- Giá vàng tăng 0,6% lên $2,736.00.

- Giá dầu thô WTI tăng 2.3% lên $70.81.

- Giá Bitcoin giảm 0.1% xuống $68,325.

Phiên giao dịch hôm nay diễn ra khá ảm đạm, nhưng chứng kiến một số biến động đáng kể trên thị trường. Chứng khoán giảm điểm sau khi khởi đầu thận trọng, trong khi lợi suất trái phiếu tăng đã giúp đồng USD tăng nhẹ trong phiên.

EUR/USD giảm xuống mức 1.0845, trong khi USD/JPY lên chạm mốc 150.00 trong phiên. Do khẩu vị rủi ro suy yếu, AUD và NZD đang mất giá, với AUD/USD giảm xuống dưới đường MA 100 ngày.

Hợp đồng tương lai chứng khoán Mỹ giảm dần trong phiên, nhìn chung không có nhiều chất xúc tác. Tương tự đối với các chỉ số chứng khoán châu Âu và điều này đang gây áp lực lên tâm lý thị trường nói chung. Cổ phiếu công nghệ đang dẫn đầu đà giảm, với hợp đồng tương lai S&P 500 giảm 0.4% và hợp đồng tương lai Nasdaq giảm 0.6%.

Tâm lý thị trường nhìn chung trái chiều, với lợi suất trái phiếu kho bạc Mỹ tăng đang hỗ trợ cho USD/JPY.

Giá vàng tiếp tục tỏa sáng, hướng tới mức cao kỷ lục mới gần $2,738

Quan chức ECB Kažimír: Tất cả các lựa chọn đều được cân nhắc cho cuộc họp tháng 12

Thông điệp:

- Cuộc họp tháng 12 vẫn còn bỏ ngỏ.

- ECB sẽ có thể nới lỏng chính sách hơn nữa nếu lạm phát tiếp tục suy yếu mạnh mẽ

- Ngày càng tin tưởng rằng quỹ đạo của xu hướng giảm phát đang vững chắc.

- Nhưng vẫn cần thêm bằng chứng, đặc biệt là về lạm phát dịch vụ.

ING: Thống đốc BoE Bailey sẽ có tới bốn bài phát biểu trong tuần này

Theo Chris Turner, chuyên viên phân tích của ING, thị trường đang định giá sai chu kỳ nới lỏng của BoE:

- Trong tuần này, chúng ta sẽ có bốn bài phát biểu từ Thống đốc BoE Andrew Bailey. Chúng tôi vẫn nghĩ rằng thị trường đang đánh giá thấp tốc độ nới lỏng của BoE - và nếu thống đốc Bailey bổ sung thêm một số bình luận rằng BoE có thể trở nên 'chủ động' hơn trong việc nới lỏng, đồng GBP có thể chịu áp lực.

- Dữ liệu PMI của Anh được công bố vào thứ Năm cũng có thể có ảnh hưởng quan trọng đến việc liệu đồng GBP có tiếp tục có hiệu suất tốt hơn hay có thể chịu thua trước một số bình luận ôn hòa của BoE.

Mức Open Interest của Bitcoin vượt 40 tỷ USD khi giá tiến sát mốc $70,000

Mức Open Interest (OI) trên các hợp đồng phái sinh Bitcoin đã đạt mức cao kỷ lục vào ngày 21/10, với CoinGlass báo cáo rằng OI của các hợp đồng tương lai Bitcoin đã đạt 40.5 tỷ USD. Trong đó, mức OI tại sàn giao dịch Chicago Mercantile Exchange (CME) chiếm 30.7%, theo sau là Binance với 20.4% và Bybit với 15%.

OI cao cho thấy có khả năng sử dụng đòn bẩy cao hơn, từ đó tạo ra mức biến động lớn hơn trên thị trường. Nếu giá di chuyển mạnh, nó có thể kích hoạt các đợt thanh lý hàng loạt và báo tháo trên thị trường giao ngay, dẫn đến việc giá BTC giảm mạnh. Hiện tượng trên xảy ra gần đây nhất vào đầu tháng 8, khi giá BTC giảm gần 20% trong vòng chưa đầy hai ngày và giảm dưới mốc $50,000.

Bitcoin đã tăng giá mạnh vào sáng này và đạt mốc $69,380 USD, trước khi gặp áp lực từ phe bán và hiện giảm về mức $68,374 tại thời điểm viết bài.

ING: Beige Book có thể là mối đe dọa lớn nhất đối với đồng USD

Theo Chris Turner, chuyên viên phân tích của ING, thị trường ngoại hối dường như đang kỳ vọng vào chiến thắng của ông Trump trong cuộc bầu cử tổng thống Mỹ vào tháng tới. Tháng 10 dường như là một tháng tốt đẹp đối với Donald Trump trong các cuộc thăm dò dư luận và đồng USD đang được mua vào trên diện rộng. Điều thú vị là trong tuần tính đến thứ Ba tuần trước (ngày 15), các nhà đầu cơ, đặc biệt là các nhà quản lý tài sản, đã mua mạnh USD so với EUR, mà còn so với CAD:

- Trong bối cảnh cuộc bầu cử Mỹ đang đến gần, thị trường ngoại hối trong tuần này phải đối mặt với thách thức về địa chính trị. Các cuộc họp của IMF tại Washington là diễn đàn để các NHTW chia sẻ quan điểm mới nhất của họ (và nhiều thống đốc sẽ phát biểu). Nga cũng sẽ tổ chức hội nghị thượng đỉnh giữa các nước trong khối BRICS và căng thẳng Trung Đông vẫn chưa có hồi kết. Địa chính trị đang giữ vai trò chủ đạo được minh chứng bằng việc vàng tăng lên trên $2,700 USD ngay cả khi USD đang tăng giá trên diện rộng. Rất khó để thấy động lực này thay đổi đáng kể trong vài tuần tới

- Vào thứ Tư, Fed sẽ công bố báo cáo Beige Book trước thềm cuộc họp FOMC tiếp theo vào ngày 7 tháng 11. Nhiều người tin rằng báo cáo Beige Book yếu kém trước đó đã khiến FOMC bắt đầu cắt giảm 50 điểm cơ bản vào tháng 9. Bản phát hành này có lẽ được coi là mối đe dọa lớn nhất đối với USD trong tuần này. Tuy nhiên, tiêu dùng của Mỹ và thị trường lao động gần đây đã ổn định, và không có gì đảm bảo rằng bản phát hành Beige Book tuần này sẽ khiến thị trường lãi suất định giá 50 điểm cơ bản nới lỏng của Fed trong năm nay so với mức định giá hiện tại chỉ là 43 điểm cơ bản.

- USD đã đi được một chặng đường khá dài trong một khoảng thời gian ngắn. Nhưng trừ khi Beige Book gây bất ngờ tiêu cực hoặc PMI của châu Âu vào thứ Năm bất ngờ tăng vọt, có vẻ như DXY có thể sẽ tiếp tục được mua vào quanh mức 103-104.

Đồng USD phục hồi khi thị trường bắt đầu tuần mới

Đồng USD đang tăng nhẹ trong phiên châu Âu, được hỗ trợ bởi lợi suất trái phiếu kho bạc Mỹ tăng.

USD/JPY hiện chạm mốc 149.95, vẫn đang dao động gần mức kháng cự cần theo dõi là 150.00 Các vùng kháng cự khác ở mức Fibonacci thoái lui 50.0% và đường MA100 ngày (đường màu đỏ) 150.76. GBP/USD giảm xuống 1.3020 trong khi AUD/USD giảm xuống 0.6690, phá vỡ mức hỗ trợ tại đường MA 100 ngày của là 0.6695.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng thêm 3 điểm cơ bản lên 4.116%, tiếp tục phục hồi sau khi kiểm tra mốc 4% vào tuần trước

Thị trường đang thiếu vắng các dữ liệu khi mà lịch kinh tế đầu tuần không có gì hấp dẫn. Do đó, các nhà giao dịch sẽ tập trung vào các yếu tố kỹ thuật và tâm lý thị trường, cho đến khi có chất xúc tác mới thúc đẩy thị trường. Và điều đó có thể sẽ không xuất hiện cho đến cuối tuần này.

Cập nhật phiên Âu: Vàng lập đỉnh mới trên mốc 2,730 USD, USDJPY áp sát mốc 150

Vàng tiếp tục mở rộng đà tăng của tuần trước và lập kỷ lục mới trên mốc 2,730 USD, ở khoảng 2,734 USD/oz. Lịch kinh tế thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng, với trọng tâm là bài phát biểu của một số quan chức Fed.

Triển vọng lãi suất thấp trên toàn cầu và căng thẳng địa chính trị leo thang gần đây đang tạo thêm động lực tích cực cho giá vàng. Bên cạnh đó, vàng cũng được hỗ trợ nhờ lo ngại về khả năng suy thoái kéo dài ở Trung Quốc. Vào sáng nay, PBOC đã tiếp tục bổ sung thêm các biện pháp hỗ trợ nền kinh tế thông qua hoạt động cất giảm lãi suất LPR kỳ hạn 1 năm và 5 năm vào sáng nay.

Trên thị trường FX, USD tiếp tục tăng cao hơn so với các đồng tiền chính khác.

- EUR/USD giảm nhẹ xuống dới 1.0850

- GBP/USD duy trì ổn định trên mốc 1.3000

- USD/JPY áp sát mốc 150 đưa lo ngại BoJ can thiệp trở lại tâm điểm

- AUD/USD giảm nhẹ xuống dưới 0.6700 sau khi Phó Thống đốc RBA Hauser cho biết việc điều chỉnh chính sách tiền tệ phụ thuộc vào dữ liệu và sẵn sàng điều chỉnh theo cả hai hướng.

Cổ phiếu châu Âu giảm nhẹ khi các nhà đầu tư chờ đợi các báo cáo tài chính quan trọng được công bố trong tuần, trong lúc đánh giá rủi ro địa chính trị ở Trung Đông và triển vọng tăng trưởng tại Eurozone, đặc biệt là sau khi Trung Quốc thực hiện một loạt các bước để phục hồi tăng trưởng.

Phe mua thận trọng khi giá vàng tiến vào vùng quá bán

Vàng đóng cửa tuần trước trên mốc 2,700 USD với chuỗi tăng 4 ngày liên tiếp đã tạo thêm niềm tin cho phe mua. Tuy nhiên, chỉ báo RSI trên khung D1 tiến vào vùng quá mua cho thấy giá có thể sớm điều chỉnh giảm nhẹ trong thời gian tới, hoặc đi ngang trước khi mở rộng xu hướng tăng mạnh mẽ hơn.

Hỗ trợ trước mắt là mốc 2,700 USD. Phá xuống dưới hỗ trợ này, đà giảm có thể tăng tốc về vùng 2,662/60 USD, với mục tiêu tiếp theo là 2,647/46 USD. Sau đó, phe bán có thể hướng tới mốc 2,600 USD, trước khi tiến tới vùng 2,630 USD.

Cập nhật kỳ vọng lãi suất hàng tuần của thị trường đối với triển vọng chính sách của các NHTW

Hạ lãi suất trước cuối năm:

- Fed: 43 điểm cơ bản (xác suất 92% sẽ có cắt giảm lãi suất trong cuộc họp sắp tới)

2025: 143 điểm cơ bản

- ECB: 30 điểm cơ bản (xác suất 81% sẽ cắt giảm 25 điểm cơ bản vào cuộc họp sắp tới)

2025: 143 điểm cơ bản

- BoE: 44 điểm cơ bản (xác suất 99% sẽ có cắt giảm lãi suất trong cuộc họp sắp tới)

2025: 143 điểm cơ bản

- BoC: 81 điểm cơ bản (xác suất 99% sẽ cắt giảm lãi suất 50 điểm cơ bản trong cuộc họp sắp tới)

2025: 180 điểm cơ bản

- RBA: 7 điểm cơ bản (xác suất 91% sẽ không hạ lãi suất trong cuộc họp sắp tới)

2025: 64 điểm cơ bản

- RBNZ: 55 điểm cơ bản (xác suất 78% sẽ cắt giảm lãi suất 50 điểm cơ bản trong cuộc họp sắp tới)

2025: 163 điểm cơ bản

- SNB: 29 điểm cơ bản (xác suất 82% sẽ cắt giảm lãi suất 255 điểm cơ bản trong cuộc họp sắp tới)

2025: 73 điểm cơ bản

Tăng lãi suất trước cuối năm:

- BoJ: 7 điểm cơ bản (xác suất 93% sẽ không tăng lãi suất trong cuộc họp sắp tới)

2025: 33 điểm cơ bản