Tỷ giá tham chiếu USD/CNY hôm nay: 7.0985

- Giá đóng cửa trước đó: 7.1986

- PBOC bơm 5 tỷ thông qua reverse repo 7 ngày, đặt lãi suất ở mức không đổi 1.8%

- 10 tỷ nhân dân tệ RR đáo hạn hôm nay

- 5 tỷ nhân dân tệ đã bị hút ròng trên kênh thị trường mở

Bộ trưởng Ngoại giao Trung Quốc sẵn sàng hợp tác với New Zealand về nâng cấp Hiệp định thương mại tự do

Bộ trưởng Ngoại giao Trung Quốc Vương Nghị đã có mặt tại New Zealand trong cuộc gặp với nhiều bộ trưởng chính phủ khác nhau:

- Trung Quốc sẵn sàng hợp tác với New Zealand triển khai phiên bản nâng cấp của Hiệp định thương mại tự do Trung Quốc-New Zealand

- Hai bên cần tiến hành đàm phán về danh mục tiêu cực đối với thương mại dịch vụ càng sớm càng tốt để thúc đẩy hợp tác song phương lên một tầm cao mới

- Quan hệ Trung Quốc-New Zealand duy trì vị trí hàng đầu trong quan hệ của Trung Quốc với các nước phát triển

Bộ trưởng tài chính Nhật Bản Suzuki cho biết sẽ không bình luận về bất kỳ bước chính sách nào của BOJ sẽ được thực hiện

Theo Bộ trưởng Tài chính Nhật Bản Suzuki:

- Sẽ không bình luận về bất kỳ bước chính sách nào của BOJ sẽ được thực hiện

- Ngân hàng trung ương Nhật Bản có quyền quyết định các chi tiết cụ thể của chính sách tiền tệ

- Cuộc đàm phán tiền lương năm nay mang lại mức tăng lương cao kỷ lục cho đến nay

- Chúng ta đang thấy rõ những dấu hiệu tốt trong nền kinh tế như nhu cầu chi tiêu mạnh mẽ của doanh nghiệp

Chính phủ sẽ triển khai nhiều chính sách khác nhau để tiếp tục duy trì động lực tích cực về tiền lương

Suzuki đưa ra bình luận ủng hộ việc thắt chặt của Ngân hàng Nhật Bản. Thông báo về cuộc họp sẽ diễn ra vào khoảng thời gian từ 09:30 đến 10:30. Luồng tin tức về việc xoay trục trong tháng 3 vẫn chưa dừng lại, Ngân hàng Trung ương Nhật Bản dường như không hề phản đối những báo cáo này, tuy nhiên vẫn còn một chút nghi ngờ rằng Ngân hàng sẽ đợi đến tháng Tư mới bắt đầu thắt chặt.

Niềm tin người tiêu dùng hàng tuần của Úc có gì đáng chú ý?

Niềm tin người tiêu dùng hàng tuần của Úc: 81.7 (trước đó là 82.2)

Bình luận của ANZ:

Niềm tin của người tiêu dùng Úc ANZ-Roy Morgan hầu như không thay đổi trong tuần trước. Kỳ vọng lạm phát giảm (giảm 0.1% trong tuần xuống 4.8%) xuống mức đáy kể từ tháng 2 năm 2022

Niềm tin của các hộ gia đình trong việc trả hết nợ thế chấp đã giảm 6.4 điểm xuống mức thấp nhất trong năm nay, bất chấp kỳ vọng RBA sẽ giữ nguyên lãi suất chính sách hôm nay. Niềm tin của những người thuê nhà vẫn còn yếu, giảm 1.8 điểm.

---

Standard Chartered kỳ vọng Bitcoin sẽ đạt 150,000 USD vào năm 2024

Standard Chartered dự báo thêm rằng BTC có thể đạt 250,000 USD vào năm 2025

Standard Chartered cho biết nếu dòng tiền đổ vào tiếp tục mạnh thì BTC sẽ tiếp tục tăng:

- “Đối với năm 2024, mức 150,000 đô la hiện có vẻ có khả năng xảy ra”

- “Vào cuối năm 2024, chúng tôi nâng ước tính giá lâu dài lên mức 150,000 USD từ 100,000 USD.”

- Đối với năm 2025, quan điểm của Standard Chartered là nếu dòng vốn ETF đạt 75 tỷ USD hoặc nếu các nhà quản lý dự trữ bắt đầu tích lũy BTC thì khả năng BTC tăng lên 250,000 USD là rất cao.

Nhà Trắng: Thỏa thuận ngừng bắn ở Gaza khó nắm bắt hơn Mỹ mong đợi

Theo quan chức Nhà trắng Sullivan:

- Cần thêm áp lực lên Hamas để chấm dứt xung đột

- Tình trạng hỗn loạn xảy ra ở nhiều nơi ở Gaza

- Chiến dịch lớn trên bộ ở Rafah sẽ là một sai lầm

Chiến tranh có xu hướng kết thúc nhanh chóng và hy vọng sẽ sớm có sự đột phá.

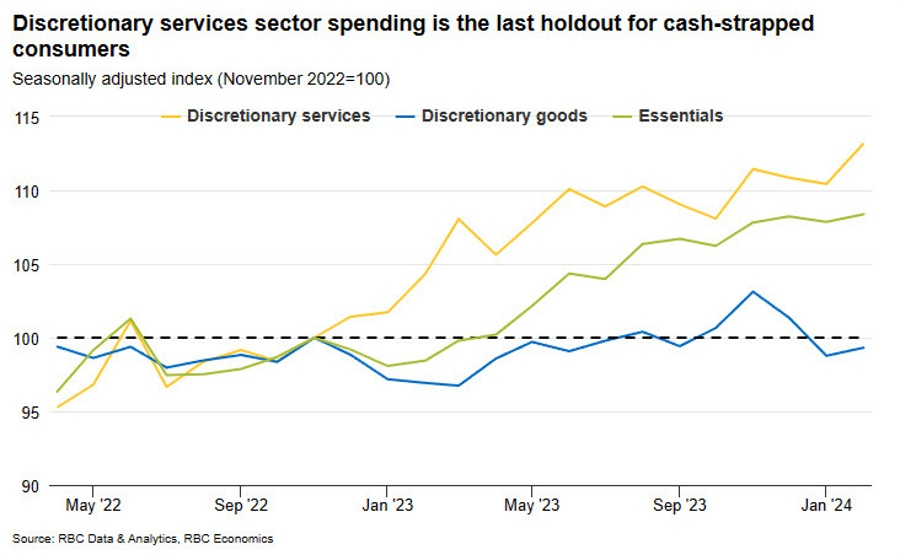

RBC: Khả năng chi trả nhà ở đã cắt giảm đáng kể sức mua của Canada

RBC đã công bố dữ liệu theo dõi chi tiêu tiêu dùng mới nhất của Canada. Các con số này dựa trên dữ liệu thẻ tín dụng của RBC và cho thấy doanh thu danh nghĩa giảm nhưng chi tiêu dịch vụ lại tốt hơn.

- Chi tiêu khách sạn trong tháng 2 đánh dấu mức tăng đầu tiên sau 6 tháng

- Chi tiêu nhà hàng tiếp tục yếu

- Chi tiêu cho nhu yếu phẩm vẫn ổn định

- Chi tiêu cho các loại hàng hóa như quần áo và giày dép đã giảm

- Chi tiêu cho việc cải thiện nhà ở không thay đổi

Quan chức ECB Centeno: Việc cắt giảm lãi suất có thể giúp ngăn chặn suy thoái kinh tế

Thị trường đang kỳ vọng vào việc cắt giảm lãi suất vào tháng 6

Theo Quan chức ECB Centeno:

- Cắt giảm lãi suất có thể giúp ngăn chặn suy thoái kinh tế

- Các thành viên ECB và thị trường đang nghiêng về việc ECB bắt đầu cắt giảm lãi suất vào tháng 6.

Good morning from Dubaotiente. Tổng hợp thị trường ngày 18.03: USD ổn định, thị trường chứng khoán tăng chờ quyết định của các NHTW lớn

Thị trường chứng khoán Mỹ đồng loạt tăng điểm trong bối cảnh thị trường chờ đợi các quyết định của những NHTW lớn. Cổ phiếu Nvidia đã có một ngày đầy biến động và đóng cửa tăng hơn 6.18 USD tương đương 0.70%.

- Dow Jones: +75.66 điểm tương đương +0.20% lên 38790.44

- S&P 500: +32.33 điểm tương đương +0.63% lên 5149.43

- Nasdaq: +130.28 điểm tương đương +0.82% lêm 16103.46

Trên thị trường FX, CAD và USD mạnh nhất, CHF yếu nhất trong nhóm tiền tệ chính. DXY tăng 0.08% lên 103.44. USDCHF là đồng tiền có động lực lớn nhất với phạm vi biến động 63 pip khi đột phá tăng giá và nhận được động lực mua từ các nhà giao dịch. Mặc dù SNB và Fed Mỹ dự kiến sẽ họp trong tuần này (cả hai đều dự kiến sẽ giữ nguyên lãi suất), nhưng không có tin tức thực sự nào thúc đẩy đà tăng. Tuy nhiên, lợi suất TPCP Mỹ đã tăng có lẽ do dự đoán về một Fed bớt ôn hòa hơn.

Hôm nay sẽ băt đầu với hai trong số năm quyết định của ngân hàng trung ương. Cả Ngân hàng trung ương Nhật Bản và Ngân hàng Dự trữ Úc sẽ công bố chính sách trong hôm nay.

Ngân hàng Nhật Bản (BOJ) có thể đang chuẩn bị thực hiện một sự thay đổi đáng kể trong chính sách tiền tệ của mình, bao gồm việc chấm dứt kiểm soát đường cong lợi suất, ngừng mua tài sản rủi ro và loại bỏ lãi suất âm.

- DXY: +0.08%

- EURUSD -0.14%

- GBPUSD -0.03%

- AUDUSD -0.01%

- NZDUSD +0.00%

- USDJPY +0.10%

- USDCHF +0.47%

- USDCAD -0.02%

Vàng tăng $4.24 lên $2,159.99. Bitcoin giảm xuống $68,064. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 và 10 năm tăng trong ngày thứ 5 liên tiếp với lần lượt 1.1 bps và 2.2 bps lên 4.736% và 4.326%. Dầu thô WTI tăng $1.14 lên $82.19.

Vàng dao động quanh ngưỡng $2,160

Vàng giảm xuống $2,156 đầu phiên Mỹ khi USD được hỗ trợ nhờ đà tăng của lợi suất trái phiếu kho bạc trước khi quay đầu tăng nhẹ lên dao động quanh $2,160 khi USD chững đà tăng.

Thị trường chờ đợi quyết định chính sách của Fed công bố ngày 21 tháng 3

Bitcoin giảm hơn 2% xuống dưới $67,000

BTCUSDT giảm 2.31% xuống $66,800 trong bối cảnh khẩu vị rủi ro ảm đạm khi thị trường chờ đợi quyết định chính sách tháng 3 của Fed

Sắc xanh lan tỏa thị trường chứng khoán Mỹ giờ mở cửa

Sắc xanh lan tỏa thị trường chứng khoán Mỹ giờ mở cửa, dẫn đầu bởi mức tăng của Nvidia khi Phố Wall chờ đợi hội nghị trí tuệ nhân tạo toàn cầu Nvidia GTC và hướng dẫn chính sách tiền tệ từ Fed vào giữa tuần này

BofA dự đoán Fed sẽ giữ nguyên lãi suất trong cuộc họp ngày 21 tháng 3

BofA dự đoán kết quả cuộc họp chính sách tháng 3 của FOMC:

- Về chính sách tiền tệ: Fed dự kiến sẽ duy trì lập trường chính sách hiện tại của mình, nhưng có thể sẽ có sự thay đổi về định hướng chính sách so với cuộc họp tháng 1

- Về tăng trưởng và việc làm: Fed có thể tiếp tục mô tả tăng trưởng kinh tế là “vững chắc” với tỷ lệ thất nghiệp “thấp” và tốc độ tạo việc làm tăng

- Triển vọng lạm phát: Chủ tịch Fed Powell có thể bày tỏ niềm tin triển vọng lạm phát giảm nhẹ so với tháng 1 do các báo cáo CPI gần đây. Tuy nhiên, một xu hướng giảm phát rộng hơn vẫn được cho là đang diễn ra.

- Cắt giảm lãi suất trong thời gian tới: Mặc dù có khả năng thấp hơn về việc cắt giảm lãi suất vào tháng 6, Fed được dự đoán sẽ ra tín hiệu sẵn sàng điều chỉnh chính sách khi cần thiết, với trọng tâm là việc giảm lãi suất.

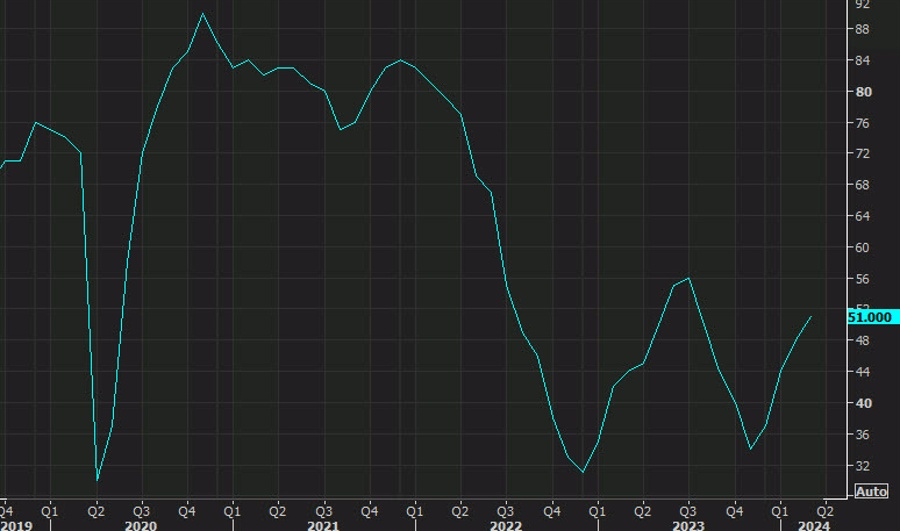

Chỉ số thị trường nhà ở NAHB của Mỹ đạt mức đỉnh từ tháng 7 năm 2023

- Chỉ số thị trường nhà ở NAHB tháng 3 của Mỹ: 51

- Dự kiến: 48

- Trước đó: 48

- Số lượng nhà ở gia đình đơn lẻ được bán trong tháng: 56 so với 52 tháng trước.

- Dự báo số lượng nhà ở gia đình đơn lẻ sẽ được bán trong 6 tháng tới: 62 so với 60 tháng trước.

- Lưu lượng khách hàng tiềm năng xem nhà: 34 so với 32 tháng trước.

Việc lãi suất ở mức cao dường như không làm nản lòng người mua nhà mới, một phần là nhờ các đợt giảm giá và các chương trình khuyến mãi khác. Nếu lãi suất giảm, có thể bùng nổ xây dựng nhà ở.

Morgan Stanley dự đoán dầu Brent chạm ngưỡng $90

Các nhà phân tích tại Morgan Stanley nhận thấy đà tăng của giá dầu sẽ tiếp tục. Họ đã nâng mức dự đoán cho quý 3 thêm 10 USD lên 90 USD/thùng đối với dầu thô Brent. Hiện tại giá dầu Brent đang giao dịch ở mức 85.85 USD và hợp đồng tương lai ở mức 81.50 USD vào cuối quý 3.

Morgan Stanley đã hạ dự báo nguồn cung cho OPEC và Nga xuống 0.2-0.3 triệu thùng mỗi ngày và nhận thấy mức thâm hụt nguồn cung sẽ tiếp tục tăng trong quý 3 khi nhu cầu tăng cao.

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng trước giờ mở cửa

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng trước giờ mở cửa khi thị trường chờ đợi Nvidia GTC (hội nghị trí tuệ nhân tạo toàn cầu) và cuộc họp chính sách tháng 3 của FOMC:

-

Trong phiên giao dịch trước giờ mở cửa, Nvidia đã tăng hơn 2% trong phiên giao dịch trước thềm Nvidia GTC - nơi nhà sản xuất chip dự kiến sẽ giới thiệu những tiến bộ mới nhất của mình trong lĩnh vực trí tuệ nhân tạo. Cổ phiếu của Alphabet tăng 4% sau khi Bloomberg News đưa tin Apple đang đàm phán với Google để sáp nhập Gemini AI. Trong khi đó, Microsoft đã tăng 2.8% trước ngày giao dịch đầu tiên của công ty với tư cách là một phần của S&P 500.

-

Fed sẽ công bố quyết định chính sách vào rạng sáng ngày 21 tháng 3. Theo CME FedWatch Tool, thị trường hiện đang định giá 99% khả năng Fed sẽ giữ nguyên lãi suất trong tuần này. Tuy nhiên, kỳ vọng về đợt cắt giảm tháng 6 đã giảm xuống khoảng 55%.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng 2 bps, hướng tới mức đỉnh trong năm

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đang ở mức đỉnh trong ngày khi thị trường chờ đợi quyết định chính sách của BoJ được công bố vào ngày mai và Fed vào thứ Tư. Thị trường lo lắng rằng việc BoJ giảm tốc độ mua trái phiếu sẽ gây áp lực lên lợi suất toàn cầu.

Một yếu tố thúc đẩy đà tăng của lợi suất trái phiếu là giá năng lượng. Dầu thô WTI đóng cửa ở mức đỉnh trong năm vào thứ 6 tuần trước và tăng 25 cent vào hôm nay sau khi Iraq cam kết giảm xuất khẩu trong những tháng tới.

Về mặt kỹ thuật, mức đỉnh trong tháng 2 ở 4.354% là mức quan trọng cần theo dõi.

PPI tháng 2 Canada cao hơn dự kiến

- PPI tháng 2 Canada: tăng 0.7% so với cùng kỳ tháng trước; giảm 1.7% so với cùng kỳ năm trước

- Dự kiến: tăng 0.1% so với cùng kỳ tháng trước

- Trước đó: giảm 0.1% so với cùng kỳ tháng trước; giảm 2.9% so với cùng kỳ năm trước

- Giá nguyên liệu thô: tăng 2.1% so với cùng kỳ tháng trước; giảm 4.7% so với cùng kỳ năm trước

- Trước đó: tăng 1.2% so với cùng kỳ tháng trước; giảm 6.4% so với cùng kỳ năm trước.

Đây là mức tăng hàng tháng đầu tiên sau 4 tháng giảm.Giá năng lượng và các sản phẩm dầu mỏ dẫn đầu đà tăng khi tăng 5.2% trong tháng Hai. Ngoài năng lượng và hóa chất, áp lực chủ yếu là giảm giá do giá thức ăn chăn nuôi giảm và kim loại giảm.

Cập nhật thị trường phiên Châu Âu: Thị trường ngoại hối trầm lắng chờ đợi quyết định của các NHTW

Tin tức chính:

- Tuần này, các NHTW quyền lực sẽ đưa ra những quyết định quan trọng

- Chứng khoán Mỹ tích cực nhờ nhóm cổ phiếu công nghệ

- JP Morgan: Fed sẽ cắt giảm tổng cộng 0.75% lãi suất trong năm 2024

- Chỉ số CPI chính thức tháng 2 của khu vực Eurozone giảm so với trước đó

- Thặng dư các cân thương mại tháng 1 của Eurozone giảm so với trước đó

- Tổng lượng tiền gửi không kỳ hạn tại SNB tiếp tục giảm trong tuần trước

- Chủ tịch nước Trung Quốc Tập Cận Bình gửi lời chúc mừng Tổng thống Nga Putin tái đắc cử

Thị trường:

- NZD mạnh nhất, JPY yếu nhất trong ngày

- Cổ phiếu Châu Âu tăng; HĐTL S&P 500 tăng 0.7%

- Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm xuống 4.300%

- Vàng tăng 0.25% lên $2,161

- Dầu thô WTI giảm 0.1% lên $80.89

- Bitcoin giảm 0.5% lên $68.080

Phiên giao dịch diễn ra khá yên ắng do thị trường chờ đợi các quyết định quan trọng của các NHTW lớn trong tuần này.

Biên độ dao động trong ngày của các cặp tiền tệ không có nhiều biến động, vì vậy không có nhiều thứ để phân tích sâu. EUR/USD đang giữ quanh mức 1.0900 với khối lượng quyền chọn lớn sẽ đáo hạn ở mức giá này, trong khi USD/JPY đi ngang trên mức 149.00 và không có quá nhiều lực cầu trước thềm cuộc họp của BOJ vào ngày mai.

Sự ảm đạm của thị trường trái phiếu Kho bạc Mỹ cũng khiến cho các đồng tiền kém tích cực trong phiên.

Biến động đáng chú ý duy nhất là ở thị trường chứng khoán khi nhóm cổ phiếu công nghệ tăng vọt trước giờ mở cửa phiên Mỹ. Nvidia sẽ tổ chức hội nghị AI thường niên dành cho các nhà phát triển toàn cầu - GPU Technology Conference trong hôm nay và đây sẽ là một sự kiện đáng chú ý. Chỉ số tương lai S&P 500 hiện tăng 0.7% khi các nhà đầu tư nhanh chóng quên đi đà giảm của tuần trước.

Trong phần thời gian còn lại của tuần này, tâm điểm chính sẽ là quyết định lãi suất và chính sách tiền tệ của các NHTW lớn

Quan chức BOE Mann được tái bổ nhiệm vào Ủy ban Chính sách Tiền Tệ

- Quan chức BOE Catherine Mann, vị quan chức với lập trường "hawkish", sẽ tiếp tục là thành viên của Ủy ban trong 5 năm tới

Chứng khoán Mỹ tích cực nhờ nhóm cổ phiếu công nghệ

Hợp đồng tương lai S&P 500 hiện đang tăng 0.5% còn Nasdaq tăng 1.0% trước giờ mở phiên tại Mỹ. Cổ phiếu công nghệ đang là nhóm dẫn đầu thị trường, trong khi hợp đồng tương lai Dow Jones vẫn đi ngang và chứng khoán châu Âu chỉ tăng nhẹ trong phiên.

Cổ phiếu Nvidia tiếp tục là tâm điểm chú ý khi được dự báo sẽ giao dịch ở mức trên $900 trong phiên. Biến động tích cực của nhóm cổ phiếu công nghệ là điểm nhấn đáng chú ý nhất trong phiên giao dịch này. Các cặp tiền chính và lợi suất trái phiếu Kho bạc Mỹ không có nhiều biến động

Giá dầu WTI vượt mốc $81.00 trước mối lo ngại về nguồn cung

- Dầu WTI tiếp tục đà tăng và tiếp cận mức đỉnh cũ.

- Những lo ngại về nguồn cung toàn cầu thắt chặt tiếp tục hỗ trợ giá dầu thô này.

- Kỳ vọng Fed sẽ thể hiện quan điểm "hawkish" có thể kìm hãm đà tăng giá.

Giá dầu thô WTI của Mỹ tiếp tục đà tăng mạnh của tuần trước và hiện ở mức $81.07 sau khi tiếp cận $81.5, mức đỉnh kể từ tháng 11/2023 Trong bối cảnh nguồn cung bị gián đoạn do các cuộc tấn công của lực lượng Houthi ở Biển Đỏ, Ukraine đã tăng cường các cuộc tấn công bằng máy bay không người lái vào các nhà máy lọc dầu của Nga trong tuần qua. Bên cạnh đó, Thủ tướng Israel Benjamin Netanyahu vào Chủ nhật đã xác nhận ông sẽ tiến hành các kế hoạch ở khu vực Rafah của Gaza. Điều này diễn ra sau khi các thành viên OPEC + quyết định kéo dài thời gian cắt giảm sản lượng 2.2 triệu thùng/ngày cho đến quý 2, làm gia tăng lo ngại về nguồn cung toàn cầu eo hẹp.

Tuy nhiên, vẫn cần phải xem liệu phe mua có thể duy trì đà tăng của giá dầy hay lựa chọn chốt lời trong bối cảnh Fed có thể duy trì lãi suất ở mức cao trong thời gian dài hơn, điều có thể cản trở hoạt động kinh tế và làm giảm nhu cầu nhiên liệu. Tuy nhiên, các yếu tố cơ bản được đề cập ở trên tạo thuận lợi cho phe mua bởi chúng cho thấy xu hướng tăng giá của dầu thô vẫn có khả năng tiếp diễn.

USD/JPY cần nhiều điều hơn ngoài động thái của BOJ để có thể suy yếu

- BoJ dự kiến sẽ thực hiện những thay đổi lớn về chính sách tiền tệ trong tuần này, nhưng liệu đồng JPY có thể tận dụng được điều đó không?

Sau khi giảm từ mức 150.00 xuống 146.00 vào đầu tháng 3, có vẻ như BOJ cuối cùng đã có những tác động lên tỷ giá USD/JPY. Hiện tại, tỷ giá đang được giao dịch ở mức 149.20 khi chúng ta hướng tới quyết định chính sách của BOJ vào ngày mai. Vậy, điều gì sẽ xảy ra tiếp theo?

Các dấu hiệu đều chỉ ra rằng BOJ sẽ chấm dứt chính lãi suất âm vào ngày mai và thậm chí là cả chính sách kiểm soát đường cong lợi suất (YCC). Tuy nhiên, họ vẫn sẽ duy trì các hoạt động mua trái phiếu và tuyên bố có thể sẽ "dovish" hơn. Điều này cần được cân nhắc vì NHTW này sẽ không muốn khiến các nhà đầu tư hoảng sợ với một sự thay đổi và đột ngột về định hướng.

Nói tóm lại, những động thái của BOJ vào ngày mai có thể được coi là những bước đi nhỏ để bắt đầu tiến tới một con đường mới. Nhưng liệu những bước đi nhỏ này có đủ để kích hoạt một đợt phục hồi mạnh mẽ của đồng JPY?

Để đồng tiền này bứt phá, dữ liệu kinh tế của Mỹ suy yếu sẽ hỗ trợ khá nhiều khi có thể khiến Fed cắt giảm lãi suất sớm hơn. Bên cạnh đó, trừ khi lợi suất trái phiếu Kho bạc Mỹ bắt đầu giảm mạnh, thì việc thuyết phục nhà đầu tư về bất kỳ xu hướng giảm USD/JPY ngay cả khi BOJ sẽ hành động vào ngày mai sẽ khá khó khăn.

Tuy nhiên, đồng JPY cũng có một số tin tức hỗ trợ trong giai đoạn cuối tháng 3. Đây là thời điểm dòng kiều hối chảy về Nhật Bản khi năm tài khóa sắp kết thúc. Đây có thể là một yếu tố hỗ trợ cho đồng tiền này trong hai tuần cuối cùng cảu tháng này.

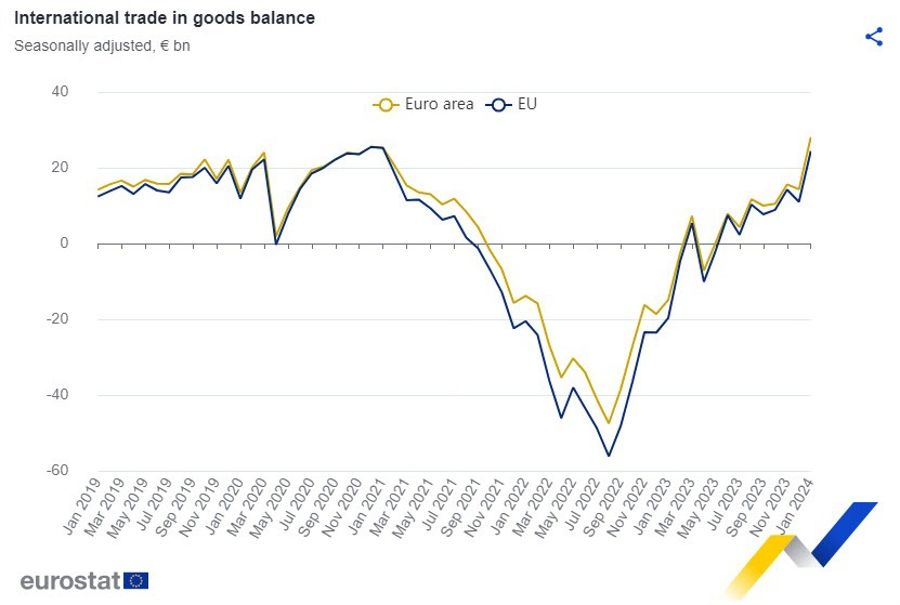

Thặng dư cán cân thương mại của khu vực Eurozone giảm so với tháng trước

- Cán cân thương mại chưa điều chỉnh của khu vực trong tháng 1 thặng dư 11.4 tỷ EUR (Trước đó: 16.8 tỷ).

Sau khi điều chỉnh các yếu tố theo mùa, thặng dư thương mại tăng từ 14.3 tỷ EUR trong tháng 12/2023 lên 28.1 tỷ EUR trong tháng 1/2024, nhờ kim ngạch xuất khẩu tăng 2.1% so với tháng trước và kim ngạch nhập khẩu giảm 4.0% so với cùng kỳ.

Dữ liệu CPI chính thức tại khu vực Eurozone giảm nhẹ so với tháng trước

- Chỉ số CPI tháng 2 tăng 2.6% so với cùng kỳ (Sơ bộ: 2.6%. Trước đó: 2.8%)

- CPI lõi (không bao gồm giá năng lượng và thực phẩm) ở mức 3.1% (Sơ bộ: 3.1%. Trước đó: 3.3%)

Mặc dù lạm phát tại khu vực này giảm nhẹ trong tháng 2, nhưng mức lạm phát lõi vẫn duy trì trên 3% và có thể khó giảm mạnh hơn trong những tháng tới.

ANZ: Giá vàng không bị ảnh hưởng bởi kỳ vọng cắt giảm lãi suất

Các nhà kinh tế tại ANZ cho rằng đà tăng của giá vàng lên mức $2,200 là không thể giải thích được bằng tình hình vĩ mô và địa chính trị:

- Giá vàng đạt mức cao mới bất chấp kỳ vọng Fed cắt giảm lãi suất suy yếu

- Thị trường dự kiến Fed sẽ cắt giảm lãi suất vào tháng 6, với mức lãi suất cắt giảm chỉ còn 0.7-0.8% so với mức dự báo cao nhất là 1.5%.

- Đà tăng của vàng vượt trội so với mức độ suy yếu của đồng USD

BBH: USD và lợi suất TPCP Mỹ được hỗ trợ nhờ triển vọng dự báo lãi suất quỹ liên bang có thể hàm ý việc ít nới lỏng hơn

Đây là một tuần giao dịch quan trọng với các nhà đầu tư khi một loạt các quyết định chính sách từ các NHTW lớn sẽ được công bố, bao gồm Fed, BoJ, RBA, BoE và SNB. Các nhà phân tích tại BBH đã đưa ra một số nhận định về triển vọng của các đồng tiền chính như sau:

- AUD sẽ vẫn được hỗ trợ nhờ RBA duy trì lập trường hawkish

- USD và lợi suất TPCP Hoa Kỳ tăng cao hơn nhờ dự báo lãi suất quỹ liên bang hàm ý việc Fed có thể ít nới lỏng hơn

- CHF có thể suy yếu do chúng tôi kỳ vọng SNB nới lỏng

- JPY tiếp tục giảm do BoJ có khả năng giữ nguyên thiết lập chính sách

- GBP có nguy cơ biến động mạnh với triển vọng cuộc bỏ phiếu của Hội đồng chính sách (MPC) ít hawkish hơn

Chủ tịch nước Trung Quốc Tập Cận Bình gửi lời chúc mừng Tổng thống Nga Putin tái đắc cử

Truyền thông nhà nước Trung Quốc đưa tin:

- Chủ tịch nước Tập Cận Bình đã gửi lời chúc mừng đến ông Putin sau cuộc tái đắc cử Tổng thống ở Nga vào cuối tuần qua

Bộ Ngoại giao Trung Quốc cũng bình luận:

- “Trung Quốc và Nga là những nước láng giềng lớn nhất và là đối tác chiến lược toàn diện của nhau trong thời đại mới”.

- "Dưới sự dẫn dắt của Chủ tịch Tập Cận Bình và Tổng thống Putin, quan hệ Trung-Nga sẽ tiếp tục phát triển hơn nữa".

Tổng lượng tiền gửi không kỳ hạn tại SNB tiếp tục giảm trong tuần trước

- Tổng tiền gửi không kỳ hạn: 469.2 tỷ CHF (trước đó: 477.4 tỷ CHF)

- Tổng tiền gửi không kỳ hạn trong nước: 461 tỷ CHF (trước đó: 468.4 tỷ CHF)

Tổng tiền gửi không kỳ hạn tại SNB tiếp tục giảm nhưng vẫn giữ ổn định trong 3-4 tháng qua.

Apple thảo luận với Google để sử dụng Gemini hỗ trợ một số tính năng AI của IPhone

Theo trang Bloomberg đưa tin:

- 2 tập đoàn này đang "tích cực đàm phán" để Gemini do Google phát triển được bổ sung vào hỗ trợ một số tính năng AI trên IPhone. Dự kiến Apple sẽ tích hợp công nghệ AI của Google vào các bản cập nhật iOS trong năm nay và giới thiệu đến người dùng trong sự kiện WWDC24 vào tháng 6.

- Hiện tại, Google đang là đối tác quan trọng của Apple trong việc cung cấp một bộ cộng cụ tìm kiếm mặc định cho trình duyệt Safari trên iPhone

- Ngoài ra, Apple gần đây cũng đã tổ chức các cuộc thảo luận với OpenAI và cân nhắc sử dụng mô hình của họ trên các dòng điện thoại IPhone

HĐTL Eurostoxx tăng 0.1% trước giờ mở cửa phiên Âu

- HĐTL chỉ số DAX của Đức tăng 0.2%

- HĐTL chỉ số FTSE của Anh tăng 0.2%

HĐTL của Mỹ tăng nhẹ, dẫn đầu bởi nhóm cổ phiếu công nghệ. HĐTL S&P 500 và Nasdaq lần lượt tăng 0.3% và 0.5%, với Dow Jones hiện chỉ tăng nhẹ 0.1%.

Thị trường giao dịch ảm đạm khi chờ đợi quyết định chính sách của các NHTW

Thị trường giao dịch trầm lắng khi các nhà đầu tư chờ đợi quyết định chính sách của một loạt các NHTW lớn trong tuần này. Các đồng tiền chính kẹt trong biên độ hẹp trong khi HĐTL tăng nhẹ. Trong phiên Âu hôm nay sẽ công bố:

- 16:00 - Tổng tiền gửi không kỳ hạn tại SNB trong tuần trước

- 17:00 - Báo cáo CPI tháng 2 tại Eurozone

- 17:00 - Dữ liệu cán cân thương mại tháng 1 của Eurozone

Đồng JPY tiếp tục suy yếu sau loạt tín hiếu kém tích cực

Tỷ giá USD/JPY vẫn duy trì đà tăng, giao dịch quanh mức 149.1.

Nguyên ngân làm suy yếu đồng JPY:

- Thống đốc BoJ Kazuo Ueda tuần trước đã đưa ra triển vọng ảm đạm hơn về nền kinh tế

- Dữ liệu đơn đặt hàng máy móc tháng 1 của Nhật Bản thấp hơn dự kiến

- BoJ bất ngờ mua trái phiếu

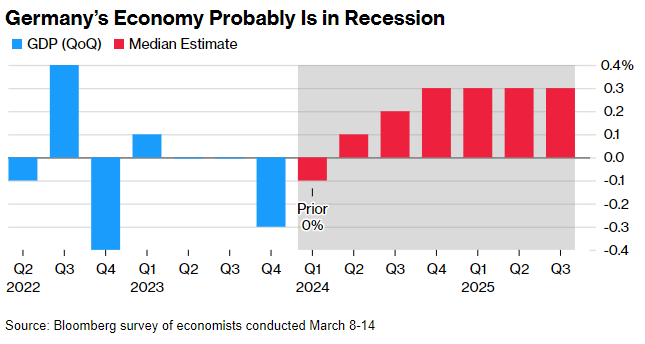

Các nhà phân tích được Bloomberg thăm dò: Đức đang trong tình trạng suy thoái do sự sụt giảm GDP quý I

Đức đang trong tình trạng suy thoái và nền kinh tế sẽ khó có thể tăng trưởng trong năm nay, theo khảo sát của Bloomberg.

- Các nhà phân tích dự đoán GDP sẽ giảm 0.1% trong quý I, do nhu cầu nội địa yếu, chi phí tài chính cao và tâm lý tiêu dùng, đầu tư của khu vực tư nhân và doanh nghiệp vẫn thấp.

- Cuộc khảo sát cũng cho thấy dự báo tăng trưởng cả năm 2024 của Đức giảm xuống còn 0.1%.

- Ngân hàng Trung ương Đức (Bundesbank) cũng cho rằng Đức có thể đang trong tình trạng suy thoái kéo dài 6 tháng, nhưng khả năng xảy ra suy thoái nghiêm trọng là khó xảy ra.

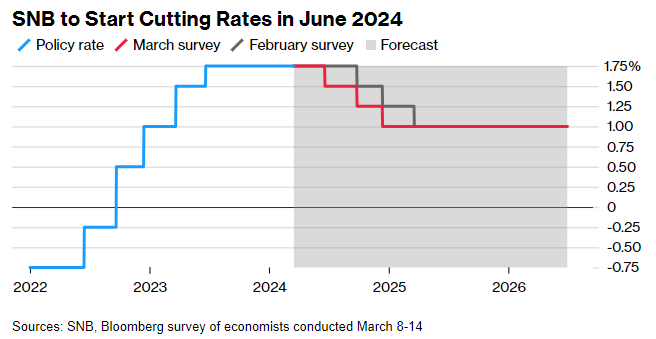

Các chuyên gia kinh tế của Bloomberg: SNB có thể bắt đầu hạ lãi suất vào tháng 6

Theo khảo sát các chuyên gia kinh tế của Bloomberg:

- Đợt cắt giảm lãi suất đầu tiên sẽ là 0.25% vào tháng 6

- Hai đợt cắt giảm tiếp theo là vào tháng 9 và tháng 12, đưa lãi suất xuống còn 1%.

Tâm điểm thị trường tuần này là các quyết định chính sách từ các ngân hàng trung ương

Tâm điểm chú ý trong tuần này là các quyết định chính sách quan trọng từ các ngân hàng trung ương: BoJ, RBA, Fed, SNB và BoE.

Ngân hàng Trung ương Nhật Bản (BoJ):

- Dự kiến BoJ sẽ chấm dứt lãi suất âm và có thể loại bỏ chính sách kiểm soát đường cong lợi suất (YCC).

- Tuy nhiên, BoJ sẽ không xoay trục chính sách một cách quá mạnh mẽ

- Đồng Yên khó có thể tăng mạnh do lợi suất TPCP Mỹ vẫn ở mức cao.

Ngân hàng Trung ương Thụy Sĩ (SNB):

- Lạm phát tại Thụy Sĩ đã giảm xuống 1.1% trong tháng 2

- SNB có thể là ngân hàng trung ương đầu tiên nới lỏng chính sách tiền tệ.

- Việc cắt giảm lãi suất bất ngờ sẽ giúp đồng Franc Thụy Sĩ tăng giá và kiềm chế lạm phát, nhưng cũng có thể ảnh hưởng đến hoạt động xuất khẩu.

Cục Dự trữ Liên bang Hoa Kỳ (Fed)

- Fed sẽ không thay đổi lãi suất trong tuần này

- Thị trường sẽ chú ý vào Fed dot plots và họp báo của Chủ tịch Powell.

- Dự báo hiện tại là Fed sẽ cắt giảm 75bps lãi suất trong năm 2024.

- Dự báo có thể thay đổi tùy thuộc vào tình hình kinh tế.

Ngân hàng Trung ương Anh (BoE) và Ngân hàng Dự trữ Úc (RBA):

- Dự kiến BOE và RBA sẽ gữ nguyên chính sách hiện tại.

JP Morgan điều chỉnh dự báo, Fed sẽ cắt giảm lãi suất 75bps trong năm 2024

JP Morgan đã điều chỉnh dự báo về khả năng cắt giảm lãi suất của Fed cho năm 2024.

- Dự báo trước đó: Fed cắt giảm lãi suất 100bps trong tuần này và cắt giảm tổng cộng 125 bps.

- Dự báo mới: Fed cắt giảm lãi suất tổng cộng 75 bps.

- Thị trường hiện dự đoán khả năng Fed hạ lãi suất lần đầu tiên là vào tháng 7 và sẽ cắt giảm khoảng 73bps cho cả năm.

- Khả năng cắt giảm vào tháng 6 hiện ở mức khoảng 62%.

Thủ tướng New Zealand Luxon: Điều kiện kinh tế đang xấu đi

- Thủ tướng New Zealand Christopher Luxon đang tổ chức họp báo về nhiều vấn đề.

- Ông cho biết tình trạng nền kinh tế đang xấu đi mặc dù có một số tín hiệu tích cực từ dữ liệu mới.

- PMI dịch vụ của New Zealand tháng 2 là 53 (trước đó là 52.2)