Lịch kinh tế phiên Âu hôm nay có gì đáng chú ý?

Như thường lệ, lịch kinh tế trở nên buồn tẻ vào phiên thứ Hai đầu tuần do thiếu đi các dữ liệu kinh tế quan trọng. Sự kiện chính trong tuần này là quyết định chính sách của FOMC được công bố vào sáng sớm thứ Năm tuần này (theo giờ VN).

Thị trường lãi suất hiện đang định giá 60% khả năng hạ lãi suất 50bp. Báo cáo doanh số bán lẻ tháng 8 tại Mỹ được công bố vào tối mai có thể ảnh hưởng đến kỳ vọng của các nhà đầu tư, và ngay cả khi dữ liệu khả quan thì cơ hội cho 2 kịch bản (hạ 25bp hay 50bp lãi suất) vẫn là 50-50.

FSO: Chỉ số giá xuất nhập khẩu tháng 8 tại Thụy Sĩ cao hơn tháng trước

- +0.2% so với tháng trước (dự báo: không đổi)

Nhìn vào dữ liệu thành phần, giá sản xuất tăng 0.6%, nhưng đồng thời nhập khẩu cũng tăng 0.5% của giá nhập khẩu.

HĐTL Eurostoxx tăng 0.1% trước giờ mở cửa phiên Âu

- HĐTL chỉ số DAX của Đức không đổi

- HĐTL chỉ số FTSE của Anh không đổi

Hợp đồng tương lai của Mỹ cũng không tăng nhiều và nhìn chung đi ngang. Tâm lý thị trường tốt hơn trước thềm quyết định chính sách Fed vào giữa tuần khi NHTW được kỳ vọng sẽ bắt đầu chu kỳ nới lỏng trong cuộc họp tháng 9. vậy, USD vẫn giảm nhẹ so với các đồng tiền chính. Đặc biệt, USD/JPY giảm 0.5% xuống gần 140.

Hợp đồng quyền chọn FX hôm nay có gì đáng chú ý?

Không có điều gì đáng lưu ý trong ngày. USD hiện đang chịu áp lực, lợi suất TPCP Mỹ bị kìm hãm ở mức thấp, điều này sẽ tiếp tục là động lực chính trong các phiên tới.

Các hợp đồng quyền chọn liên quan đến hai cặp tiền tệ EUR/USD (1.1145) và GBP/USD (1.3200) sẽ hạn chế biến động cho đến cuối ngày. Tuy nhiên, điều này chỉ xảy ra nếu đồng đô la tiếp tục suy yếu.

Tuy nhiên, nếu USD tiếp tục yếu đi, USD/JPY có thể sẽ giảm xuống dưới 140.00. Và điều này sẽ có tác động lớn hơn các hợp đồng quyền chọn kể trên.

Lịch kinh tế phiên Âu có gì đáng chú ý?

Trong phiên giao dịch sắp tới, sẽ không có nhiều dữ liệu lớn. Trọng tâm của tuần này sẽ là quyết định của Fed. Chúng ta sẽ có doanh số bán lẻ của Mỹ vào ngày mai.

- 13:30 - Giá sản xuất và nhập khẩu của Thụy Sĩ trong tháng 8

- 15:00 - Số liệu CPI chính thức của Ý trong tháng 8

- 15:00 - Tổng tiền gửi giao ngay của SNB vào tuần kết thúc ngày 13/9

- 16:00 - Dữ liệu cán cân thương mại tháng 7 của Eurozone

AUD/USD tăng do kỳ vọng Fed cắt giảm lãi suất mạnh tay

- AUD/USD cũng nhận được sự hỗ trợ từ lập trường hawkish của RBA.

- USD phải đối mặt với nhiều thách thức, lợi suất trái phiếu kho bạc giảm khi thị trường kỳ vọng Fed hạ 50 bps lãi suất.

- Hiện tại, AUD/USD đang ở trên mức 0.6720.

USD/JPY giảm xuống mức thấp nhất trong một năm

USD/JPY giảm xuống mức thấp nhất trong 12 tháng, không có tin tức mới hay dữ liệu nào thúc đẩy điều này:

USD cũng giảm trên diện rộng. Ngay cả AUD, vốn đã gặp rắc rối vì dữ liệu kém từ Trung Quốc vào cuối tuần, cũng đang tăng so với USD.

Vàng chạm mức đỉnh mới

Vàng đã chạm mức đỉnh mới khi vượt trên mức 2,588 USD/ounce.

Giá vàng tiếp tục tăng và chưa thấy điểm dừng - đặc biệt là khi các NHTW đang tiến tới cắt giảm lãi suất.

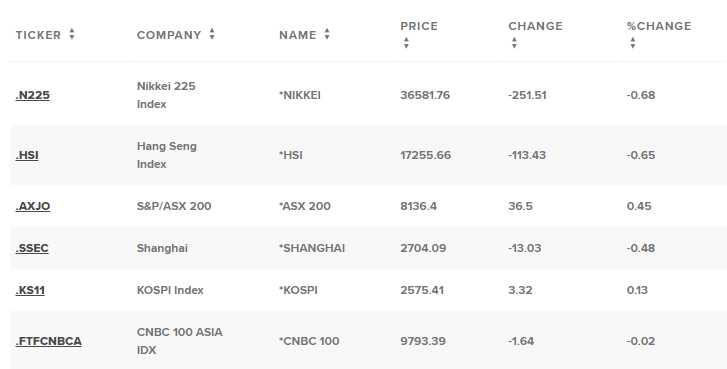

Cập nhật thị trường chứng khoán phiên Á

Thị trường châu Á mở cửa trái chiều vào thứ Hai, với cổ phiếu Hồng Kông giảm khi các nhà đầu tư đánh giá dữ liệu kinh tế ảm đạm từ Trung Quốc, trong khi một số thị trường chính đóng cửa nghỉ lễ.

Chỉ số Hang Seng của Hồng Kông giảm 0.76% khi mở cửa, sau khi Trung Quốc công bố một loạt dữ liệu kinh tế đáng lo ngại vào cuối tuần, với sản lượng nhà máy, doanh số bán lẻ và số liệu đầu tư trong tháng 8 không đạt kỳ vọng. Tỷ lệ thất nghiệp ở thành thị tăng lên mức cao nhất trong sáu tháng trong khi giá nhà theo năm giảm với tốc độ nhanh nhất trong chín năm.

Các nhà đầu tư cũng đang chờ cuộc họp chính sách của Fed vào thứ Ba và thứ Tư, nơi NHTW dự kiến sẽ cắt giảm lãi suất lần đầu tiên kể từ năm 2020.

S&P/ASX 200 của Úc tăng 0.44% vào đầu phiên. Chỉ số có trọng số của Đài Loan tăng nhẹ.

Các thị trường ở Trung Quốc đại lục và Hàn Quốc đóng cửa nghỉ lễ Trung thu. Thị trường Nhật Bản đóng cửa nghỉ lễ Kính lão.

Cập nhật cổ phiếu châu Á:

- Nikkei giảm 0.68%

- HSI giảm 0.65%

- ASX 200 tăng 0.45%

- Shanghai giảm 0.48%

- Kospi tăng 0.13%

Trung Quốc công bố dữ liệu yếu vào cuối tuần

ICYMI cho biết dữ liệu kinh tế tháng 8 từ Trung Quốc rất tệ.

Tiêu dùng yếu được phản ánh trong tăng trưởng doanh số bán lẻ rất chậm. Một điểm sáng trước đó là sản xuất công nghiệp, cũng chậm lại.

Tỷ lệ thất nghiệp trong độ tuổi từ 15 đến 24 vẫn ở mức 17.1%

Giá nhà giảm mạnh nhất trong một năm.

UBS: Cơ sở cắt giảm lãi suất của Fed

Dữ liệu chính của Mỹ trong tuần này là vào thứ Ba, với thông báo của FOMC vào ngày hôm sau.

UBS đang để mắt đến dữ liệu bán lẻ và sản xuất công nghiệp, cho biết sự yếu kém trong những dữ liệu này có khả năng ảnh hưởng đến quyết định cắt giảm lãi suất của Fed: 50bps thay vì 25bps.

UBS cho biết lạm phát đã hạ nhiệt đủ để cắt giảm lãi suất. UBS phác thảo kịch bản cơ sở của họ là 100bps cắt giảm trước cho phần còn lại của năm và 100 bps nữa vào năm 2025. UBS nói thêm rằng khi việc cắt giảm lãi suất diễn ra nhanh hơn, USD sẽ giảm và giá vàng sẽ tăng hơn nữa.

Dữ liệu kinh tế tháng 8 của Trung Quốc có gì đáng chú ý?

Dữ liệu tháng 8:

- Doanh số bán lẻ ở mức 2.1% so với cùng kỳ năm trước, thấp hơn mức dự kiến 2.5% và mức trước đó ở 2.7%

- Sản xuất công nghiệp ở mức 4.5% so với cùng kỳ năm trước, thấp hơn mức dự kiến 4.8% và mức trước đó ở 5.1%

- Đầu tư tài sản cố định ở mức 3.4% so với cùng kỳ năm trước thấp hơn mức dự kiến 3.5% và mức trước đó ở 3.6%

- Thất nghiệp ở mức 5.3% so với cùng kỳ năm trước, cao hơn mức dự kiến 5.2% và mức trước đó ở 5.2%

- Giá nhà giảm mạnh nhất trong 9 năm, giảm 5.3% so với cùng kỳ năm trước vượt qua mức 4.9% của tháng trước

Ngành bất động sản của Trung Quốc tiếp tục là một hố đen đối với nền kinh tế. Các biện pháp kích thích từng phần có vẻ sẽ tiếp tục: Báo cáo rằng Trung Quốc sẽ cắt giảm lãi suất đối với hơn 5 nghìn tỷ USD thế chấp chưa thanh toán. Trung Quốc có mục tiêu tăng trưởng khoảng 5% trong năm nay.

Chỉ số PMI dịch vụ của New Zealand cải thiện trong tháng 8

Chỉ số PMI dịch vụ của New Zealand trong tháng 8 ở mức 45.5 so với mức 45.2 trước đó.

Chỉ số hiệu suất dịch vụ (PSI) của BusinessNZ cho tháng 8 ở mức 45.4 so với mức 45.2 trước đó. Chỉ số này vẫn trong tình trạng thu hẹp, hiện đã là 6 tháng liên tiếp - giai đoạn dài nhất kể từ cuộc khủng hoảng tài chính toàn cầu. Mức trung bình trong lịch sử khảo sát là 53.2

Nhà kinh tế cấp cao, Doug Steel của BNZ cho biết: "Mức trung bình 3 tháng của PSI vẫn nằm sâu trong vùng thu hẹp ở mức 43.9".

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 13.09: Chứng khoán Mỹ tiếp đà "thăng hoa", Vàng cán mức đỉnh mới, USD "trầm lắng" đóng cửa tuần chờ đợi cuộc họp của Fed

S&P 500 chỉ còn cách mức đỉnh tháng 7 chưa đầy 1% và có thể đạt mức đỉnh mới trong tuần này. Sau khởi đầu khó khăn cho tháng 9 yếu kém trong lịch sử, ba chỉ số chính của Mỹ đã kết thúc phiên giao dịch tuần trước trong sắc xanh: S&P 500 và Nasdaq Composite thiên về công nghệ khép lại tuần tốt nhất năm 2024. Các NHTW sẽ họp vào thứ Ba và thứ Tư, dự kiến sẽ thực hiện đợt cắt giảm lãi suất đầu tiên kể từ khi họ bắt đầu tăng lãi suất vào tháng 3 năm 2022. Đợt cắt giảm trong tuần này sẽ là động thái then chốt, vì nhiều nhà đầu tư hy vọng quyết định này có thể hạ chi phí vay cho các công ty và cải thiện tăng trưởng thu nhập chung - thúc đẩy tăng trưởng kinh tế. Lãi suất chính sách của Fed hiện ở mức 5.25% đến 5.5%. Khoảng 56% nhà giao dịch định giá sẽ cắt giảm 25 bps, trong khi 44% định giá sẽ cắt giảm lớn hơn 50 bps, theo công cụ FedWatch của CME.

- Dow Jones +0.72%

- S&P 500 +0.54%

- Nasdaq +0.65%

Trên thị trường FX, JPY mạnh nhất, NZD yếu nhất trong nhóm tiền tệ chính. USD/JPY giảm trở lại mức đáy trong tuần, có một sự gia tăng mạnh về định giá cho việc cắt giảm lãi suất 50bps của FOMC tại cuộc họp tuần tới, điều này đã giúp hạ giá USD. Dữ liệu yếu trong tuần từ Úc cũng khiến AUD sụt giảm mạnh.

- EURUSD -0.02%

- GBPUSD -0.03%

- AUDUSD -0.31%

- NZDUSD -0.44%

- USDJPY -0.72%

- USDCHF -0.27%

- USDCAD +0.02%

Giá vàng tăng mạnh vào thứ Sáu, phá vỡ mức đỉnh, khi đà tăng giá được thúc đẩy bởi sự lạc quan rằng Fed đang trên tiến trình cắt giảm lãi suất được thúc đẩy bởi dòng tiền đổ vào và sự sụt giảm của USD. Vàng tăng 0.9% lên mức 2,582.05 USD/ounce. Những nhà đầu cơ giá vàng đang thấy mốc 3,000 USD/ounce dần hiện rõ, được thúc đẩy bởi chính sách nới lỏng tiền tệ của các NHTW lớn và cuộc đua bầu cử tổng thống Mỹ đang diễn ra căng thẳng. Lợi suất TPCP đồng loạt giảm. Lợi suất TPCP kỳ hạn 10 năm giảm 2.1 bps xuống mức 3.658%. Điều này diễn ra trong bối cảnh hai điểm dữ liệu chính đã được công bố vào đầu tuần này: CPI và PPI. Cả hai đều có vẻ ủng hộ trường hợp cắt giảm lãi suất vì chúng cho thấy áp lực lạm phát đang giảm bớt. Giá dầu giảm vào thứ Sáu khi sản lượng dầu thô của Vịnh Mexico tại Mỹ được nối lại sau cơn bão Francine và dữ liệu tăng cho thấy số lượng giàn khoan của Mỹ tăng trong tuần. Giá dầu thô WTI đóng cửa ở mức 68.65 USD/thùng, giảm 32 xu, hay 0.5%.

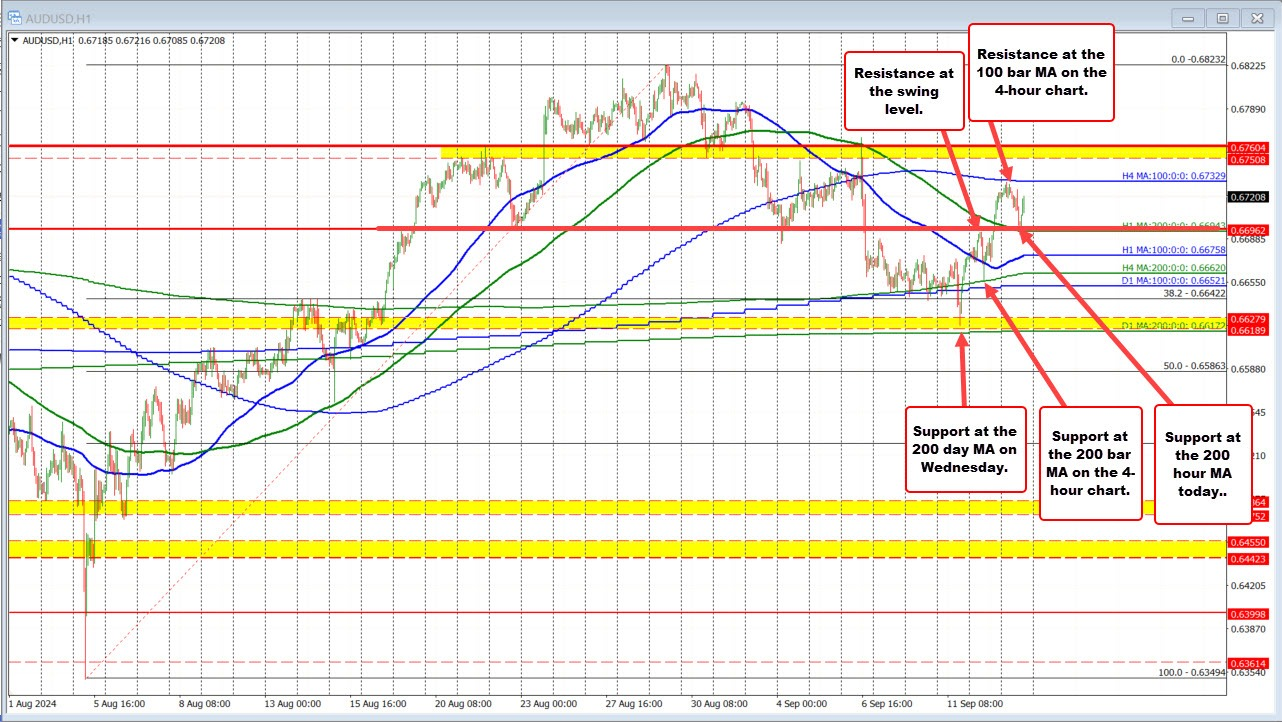

AUDUSD ghi nhận đà tăng trong tuần, hiện đang giao động quanh đường MA 200 giờ và MA100 trên khung H4

AUDUSD đã tăng trong tuần này sau khi giảm xuống mức đáy vào đầu tuần do đường MA200 ngày ngăn chặn đà giảm.

Hôm nay, AUDUSD đã chạm đỉnh tiệm cận đường MA100 ngày trên biểu đồ H4 ở mức 0.67329. Đà sụt giảm sau đó của cặp tiền này đã bị cản lại quanh ngưỡng hỗ trợ tại 0.6696 và đường MA200 giờ tại 0.6694. AUDUSD đã bật tăng trở lại và trong phiên hôm nay, cặp tiền này giao dịch trong khoảng giữa đường MA100 trên biểu đồ H4 tại 0.67329 và mức 0.6694.

Trong xu hướng ngắn hạn sắp tới, AUDUSD có thể break lên trên đường MA100 trên biểu đồ H4.

Tỷ lệ đặt cược về khả năng Fed cắt giảm lãi suất 50bps vào tuần tới là 50-50

Xác suất Fed cắt giảm 50bps vào tuần tới hiện đang là 50-50. Vào hôm qua, khả năng cắt giảm 50bps chỉ đạt khoảng 20 - 25%. Sau đó, những bình luận của Nick Timiraos về tình thế tiến thoái lưỡng nan mà Cục Dự trữ Liên bang phải đối mặt khi phải tăng lãi suất hoặc giảm lãi suất đã làm dấy lên một số suy đoán rằng ông có thể đã nhận được một vài gợi ý từ Fed.

Cựu Chủ tịch Fed New York Dudley đêm qua cho rằng mức cắt giảm 50bps cũng là một khả năng.

USD/JPY lao dốc xuống tiệm cận mức đáy cuối năm trước

USDJPY đã giảm xuống mức đáy tại 140.284 trong phiên. Mức này tiệm cận vùng đáy cuối năm 2023 quanh 140.25. USDJPY hiện đang giao dịch quanh mức đáy kể từ ngày 2/1/2024 tại 140.80.

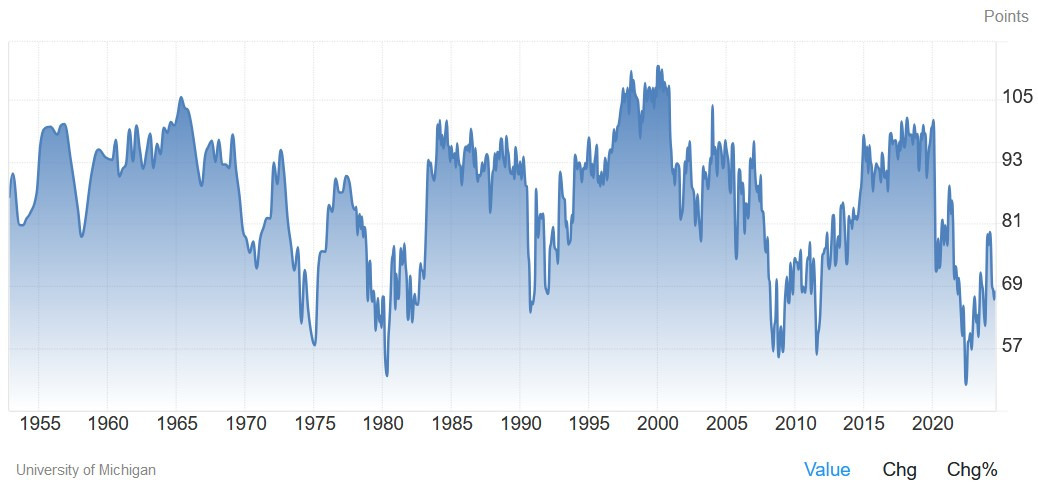

Khảo sát sơ bộ tâm lý người tiêu dùng Mỹ của đại học Michigan trong tháng 9 có gì đáng chú ý?

- Chỉ số tâm lý người tiêu dùng sơ bộ của Đại học Michigan sơ bộ cho tháng 9 là 69.0, ước tính là 68.5, tốt nhất kể từ tháng 5 năm 2024

- Tháng trước là 67.9

- Chỉ số điều kiện hiện tại là 62.9, ước tính là 61.5, tháng trước là 61.3, tốt nhất kể từ tháng 6 năm 2024

- Chỉ số kỳ vọng là 73.0, ước tính là 71.0, tháng trước là 72.1, tốt nhất kể từ tháng 4 năm 2024

- Lạm phát kỳ vọng 1 năm là 2.7%, thấp hơn so với 2.8% của tháng trước.

- Lạm phát kỳ vọng 5 năm là 3.1%, cao hơn so với 3.0% của tháng trước

Cổ phiếu công nghệ khởi sắc, lĩnh vực chăm sóc sức khỏe vẫn ổn định giữa các tín hiệu trái chiều trên thị trường

Ngành công nghệ đang có những bước tiến đáng chú ý trong ngày hôm nay, được thúc đẩy bởi tâm lý tích cực của nhà đầu tư. Oracle (ORCL) dẫn đầu với mức tăng ấn tượng 7.24%, cho thấy triển vọng tích cực trong cơ sở hạ tầng phần mềm. Tuy nhiên, Adobe (ADBE) giảm 9.50%.

Ngành chăm sóc sức khỏe vẫn tương đối ổn định với Eli Lilly (LLY) tăng 0.21% và Merck (MRK) tăng 0.36%, phản ánh niềm tin của nhà đầu tư.

Lĩnh vực tiêu dùng theo chu kỳ ghi nhận tín hiệu trái chiều, Tesla (TSLA) giảm 1.15%, cho thấy áp lực tiềm tàng trong phân khúc sản xuất ô tô.

Trong lĩnh vực tài chính, cổ phiếu các ngân hàng ghi nhận đà tăng nhẹ, JPMorgan Chase (JPM) tăng 0.07%, trong khi Berkshire Hathaway (BRK.B) giảm nhẹ 0.18%, cho thấy xu hướng trái chiều trên khắp các lĩnh vực tài chính.

Tâm lý chung của thị trường vẫn thận trọng với hiệu suất trái chiều trên các lĩnh vực chính.

Chứng khoán Mỹ mở cửa với sắc xanh khi S&P 500 hướng đến chuỗi tăng 5 phiên liên tiếp

Chứng khoán Mỹ khởi sắc, giúp S&P 500 hướng tới phiên tăng giá thứ 5 liên tiếp.

Chỉ số S&P 500 tăng 0.1%, trong khi chỉ số Dow Jones mở cửa cao hơn 100 điểm, tương đương 0.2%. Chỉ số Nasdaq tăng nhẹ.

S&P 500 và Nasdaq đang duy trì đà tăng mạnh trong tuần. Chỉ số S&P 500 đã tăng 3.6% trong tuần này, Nasdaq tăng 5.3% và Dow Jones tăng 2.3%.

Phố Wall hiện đang hướng tới cuộc họp chính sách của Cục Dự trữ Liên bang vào ngày 17-18 tháng 9, trong đó, ngân hàng trung ương dự kiến sẽ hạ lãi suất 25 điểm cơ bản.

Vàng bứt tốc, vượt 2580 USD/oz

Giá vàng kéo dài đà tăng sau khi leo dốc hơn 1.8% trong phiên hôm qua, hiện giá vàng tiếp tục lập đỉnh lịch sử mới trên 2581 USD/oz khi tăng 0.84% trong phiên.

Tỷ lệ công suất hiệu dụng quý 2 của Canada cao hơn quý trước

- Tỷ lệ công suất hiệu dụng quý 2 của Canada là 79.1%

- Quý trước: 78.5%, được điều chỉnh thành 78.6%

Chi tiết:

- Tỷ lệ công suất hiệu dụng của các ngành công nghiệp của Canada đạt 79.1% vào quý 2 năm 2024.

- Đây là mức tăng nhẹ so với mức 78.6% trong quý 1 năm 2024.

- Tỷ lệ công suất hiệu dụng quý 1 năm 2024 được điều chỉnh tăng 0.1 điểm phần trăm.

- Khai thác mỏ, khai thác đá và khai thác dầu khí

- Tỷ lệ công suất hiệu dụng tăng 1.6 điểm phần trăm lên 77.2% trong quý 2.

- Tăng trưởng được thúc đẩy bởi hoạt động khai thác cát dầu tăng cao và các hoạt động hỗ trợ khai thác mỏ và dầu khí.

- Thi công

- Tỷ lệ công suất hiệu sụng giảm 0.2 điểm phần trăm xuống còn 82.4% trong quý 2.

- Đà giảm là do sự sụt giảm trong xây dựng nhà ở.

- Chế tạo

- Tỷ lệ công suất hiệu sụng tăng 0.5 điểm phần trăm lên 77.6% trong quý 2.

- Dẫn đầu đà tăng là sản xuất máy tính và sản phẩm điện tử (+5.1 điểm phần trăm) và sản xuất sản phẩm gỗ (+2.9 điểm phần trăm).

Doanh số bán buôn tháng 7 của Canada tăng mạnh hơn dự kiến

- Doanh số bán buôn tháng 7 của Canada tăng 0.4%, dự kiến -1.1%

- Tháng trước -0.6%

Chi tiết về doanh số bán buôn:

- Doanh số bán buôn (không bao gồm dầu mỏ, sản phẩm dầu mỏ, hydrocarbon khác, hạt có dầu và ngũ cốc) tăng 0.4% lên 82.7 tỷ USD vào tháng 7.

- Doanh số bán hàng tăng trong 4/7 phân ngành.

- Tăng trưởng được dẫn dắt bởi nhóm ngành vật tư nông nghiệp (phân ngành khác) và phân ngành thực phẩm, đồ uống và thuốc lá.

- Doanh số bán buôn tăng 1.1% y/y vào tháng 7.

- Về khối lượng, doanh số bán buôn tăng 0.5% trong tháng 7

Hàng tồn kho tăng 0.5%, tháng 6 giảm 0.1%:

- Hàng tồn kho bán buôn tăng 0.5% lên 127.5 tỷ USD vào tháng 7, sau khi giảm 0.1% vào tháng 6.

- Ghi nhận sự gia tăng ở 4/7 phân ngành.

- Ngành máy móc, thiết bị và vật tư dẫn đầu đà tăng, tăng 1.0% lên 39.4 tỷ USD, cao hơn 3.9% so với cùng kỳ năm trước.

- Ngành ô tô và phụ tùng, phụ kiện ô tô tăng 2.0% lên 17.3 tỷ USD.

Giá cả hàng hóa xuất nhập khẩu tại Mỹ giảm mạnh hơn dự báo

Giá nhập khẩu giảm 0.3% so với tháng trước (Dự báo: -0.2%. Trước đó: +0.1%)

- So với cùng kỳ tăng 0.8% (tháng trước: 1.6%)

Giá xuất khẩu giảm 0.7% so với tháng trước (Dự báo: -0.1%, Trước đó: +0.5%)

- So với cùng kỳ giảm 0.7% (tháng trước: +1.4%)

Tăng trưởng cung tiền M2 tại Trung Quốc đúng như dự báo

- Cung tiền M2 của Trung Quốc trong tháng 8 tăng 6.3% so với cùng kỳ năm ngoái (Dự báo: 6.3%. Trước đó: 6.3%)

- Các khoản vay mới bằng Nhân dân tệ trong tháng 8 đạt 900 tỷ Nhân dân tệ (Trước đó: 260 tỷ)

Hoạt động cho vay tại ngân hàng của Trung Quốc đã giảm mạnh trong tháng 7 xuống mức thấp nhất trong gần 15 năm, nhưng đã phục hồi nhẹ trong tháng 8. Mặc dù ước tính dự báo mức tăng trưởng tín dụng khoảng 1,000 tỷ Nhân dân tệ, nhưng con số thực tế chỉ là 900 tỷ.

Tính từ đầu năm đến nay, các khoản vay mới bằng Nhân dân tệ của Trung Quốc đã lên tới 14.43 nghìn tỷ Nhân dân tệ. Nhìn chung, dữ liệu cho thấy nhu cầu tín dụng vẫn còn khá yếu và PBOC cần phải làm nhiều hơn nữa để thúc đẩy sự phục hồi trong lĩnh vực này, ví dụ như cắt giảm lãi suất.

Cập nhật thị trường phiên Châu Âu: Đồng Yên tăng giá khi lợi suất trái phiếu giảm

Tin tức chính:

- Quan chức ECB Holzmann: Có thể có thêm một đợt cắt giảm lãi suất vào tháng 12

- Mỹ sẽ bắt đầu áp thuế với hàng hóa Trung Quốc trong tháng này

- Sản lượng công nghiệp tháng 7 của Eurozone giảm ít hơn dự kiến

- Quan chức ECB Muller: Lạm phát có khả năng tăng tốc tạm thời

- Quan chức ECB Villeroy: Lãi suất nên tiếp tục được cắt giảm dựa trên dữ liệu với tốc độ phù hợp

- Quan chức ECB Vasle: Chúng tôi không cam kết bất kỳ lộ trình lãi suất nào

Thị trường:

- JPY tăng mạnh nhất, AUD suy yếu nhất trong ngày.

- Chứng khoán châu Âu tăng điểm; HĐTL S&P 500 tăng 0.2%.

- Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm giảm 3.4 điểm cơ bản xuống 3.645%.

- Giá vàng tăng 0.4% lên $2,567.88.

- Giá dầu thô WTI tăng 1.1% lên $69.75.

- Giá Bitcoin tăng 0.1% lên $58,225.

Phiên giao dịch hôm nay không có nhiều tin tức quan trọng, nhưng đã có một số biến động đáng chú ý trên thị trường. Đặc biệt, lợi suất trái phiếu đang tiếp tục giảm và điều đó đang gây áp lực lên USD/JPY một lần nữa. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm hiện giảm về mức 3.64%, kéo USD/JPY giảm về mức 140.70 ở thời điểm hiện tại.

Tất cả những điều này xảy ra sau động thái của thị trường vào hôm qua, khi các nhà giao dịch ngày càng kỳ vọng vào khả năng Fed sẽ cắt giảm lãi suất 50 điểm cơ bản vào tuần tới. Đồng USD biến động trái chiều trong phiên, mất giá so với Franc Thụy Sĩ và Euro nhưng tăng giá so với AUD và NZD.

Các nhà hoạch định chính sách của ECB đã đồng loạt lên tiếng sau quyết định hôm qua, nhưng tất cả chủ yếu đều lặp lại những gì Chủ tịch Lagarde đã đề cập.

Trên các thị trường khác, chứng khoán tiếp tục tăng điểm với HĐTL chứng khoán Mỹ cũng tăng nhẹ. Giá vàng tiếp tục tăng, duy trì đà tăng sau khi phá vỡ ngưỡng kháng cự kỹ thuật để đạt mức đỉnh kỷ lục mới vào hôm qua. Hiện vàng đang ở mức $2,567.

ING: Đồng EUR được hỗ trợ bởi yếu tố dữ liệu

Theo Francesco Pesole, chuyên viên phân tích chiến lược ngoại hối của ING, EUR/USD đang hướng đến mốc 1.11 một lần nữa:

- Rõ ràng là Chủ tịch ECB Christine Lagarde hầu như không đưa ra thông điệp nào. Tại cuộc họp báo, bà chỉ thừa nhận hướng đi của lãi suất là 'khá rõ ràng' (tức là sẽ có thêm các đợt cắt giảm), nhưng điều thực sự ảnh hưởng tới thị trường là việc bà khẳng định lại sự phụ thuộc vào dữ liệu.

- Việc Fed cắt giảm lãi suất 50 điểm cơ bản chắc chắn có thể thuyết phục thị trường rằng mức cắt giảm tương tự tại khu vực Eurozone là khả thị trong những tháng cuối cùng của năm 2024, nhưng điều này sẽ không tác động đến mức chênh lệch lãi suất EUR/USD. Do đó, sự hỗ trợ cho EUR/USD từ góc độ lãi suất sẽ vẫn còn nguyên vẹn.

- Chúng ta cần theo dõi bài phát biểu của hai quan chức ECB trong ngày hôm nay. Chủ tịch Lagarde sẽ phát biểu một lần nữa tại một sự kiện ở Budapest, và trước đó, thống đốc NHTW Phần Lan Olli Rehn (một thành viên trung lập) sẽ tham gia một sự kiện. Những bình luận của quan chức Joachim Nagel từ Đức qua đêm khá thận trọng và chỉ biện minh cho việc cắt giảm lãi suất bằng dữ liệu gần đây.

- EUR/USD có thể vượt qua mức 1.110 trong vài ngày tới do USD suy yếu, với mức đỉnh tháng 8 trước đó là 1.120.

Quan chức ECB Holzmann: Có thể có thêm một đợt cắt giảm lãi suất vào tháng 12

Robert Holzmann, thành viên "diều hâu" của Hội đồng thống đốc ECB cho biết có thể có thêm một đợt cắt giảm lãi suất vào tháng 12:

- Chính sách tiền tệ đang đi đúng hướng:

- Lạm phát trở nên ít lo ngại hơn so với thời điểm ECB bắt đầu cắt giảm lãi suất vào tháng 6.

- Tôi không phản đối việc hạ lãi suất, tôi chỉ phản đối khi thời điểm không phù hợp.

- Lạm phát dự kiến sẽ tăng tạm thời trong những tháng tới doo hiệu ứng cơ sở.

- Tháng 10 có thể không phải là thời điểm thích hợp doo lượng dữ liệu bổ sung hạn chế.

Đây là sự ủng hộ rõ ràng nhất đối với quyết định hôm qua của ECB đến từ một thành viên "diều hâu" của ECB. Điều này cũng củng cố thêm kỳ vọng rằng ECB sẽ tạm dừng cắt giảm lãi suất vào tháng tới trước khi tiếp tục vào tháng 12.

Mỹ sẽ bắt đầu áp thuế với hàng hóa Trung Quốc trong tháng này

Theo một số nguồn tin, chính quyền Biden đã hoàn tất kế hoạch áp đặt mức thuế mới đối với hàng hóa Trung Quốc, bắt đầu từ ngày 27 tháng 9. Kế hoạch bao gồm việc tăng thuế mạnh đối với ô tô điện, pin năng lượng mặt trời, bán dẫn và thép của Trung Quốc, cùng một số mặt hàng chiến lược khác. Cụ thể:

- Ô tô điện (EV) của Trung Quốc: Thuế suất 100%

- Pin năng lượng mặt trời: Thuế suất 50%

- Thép, nhôm và khoáng sản quan trọng: Thuế suất 25%

Đối với chip bán dẫn từ Trung Quốc, mức thuế 50% sẽ bắt đầu được áp dụng vào năm 2025.

Ngoài ra, thuế suất đối với khẩu trang y tế và găng tay phẫu thuật của Trung Quốc cũng sẽ tăng lên 50% vào năm sau và sau đó là 100% vào năm 2026. So với kế hoạch ban đầu là áp thuế 25% ngay lập tức, mức thuế mới này cao hơn đáng kể. Tuy nhiên, những mặt hàng được đề cập ở trên mới là những mặt hàng chủ chốt.

Có vẻ như đây là "món quà chia tay" của ông Biden trước khi hết nhiệm kỳ. Giờ đây, Trung Quốc sẽ phải đưa ra phản ứng trước động thái này, trước khi có khả năng phải đối mặt với nhiều biện pháp áp thuế hơn nữa nếu ông Trump đắc cử vào tháng 11.

OCBC: ECB không "dovish" như dự kiến

Theo Frances Cheung và Christopher Wong, chuyên viên phân tích ngoại hối của OCBC, EUR/USD đang tiếp đà phục hồi và hiện đang giao dịch ở mức 1.1099:

- Cuộc họp của ECB được thị trường coi là thiếu sự ôn hòa.

- ECB đã cắt giảm lãi suất 25 điểm cơ bản, nằm trong dự báo của thị trường. Tại cuộc họp báo, Lagarde cho biết "rõ ràng" lãi suất đang trên đà suy giảm, nhưng tốc độ và quy mô của việc cắt giảm lãi suất vẫn chưa được xác định.

- Bà nhắc lại rằng quyết định chính sách sẽ tiếp tục phụ thuộc vào dữ liệu do tình hình bất ổn hiện tại và các nhà hoạch định chính sách sẽ quyết định lãi suất theo từng cuộc họp.

Kỳ vọng lạm phát của người dân Anh giảm nhẹ trong tháng 8

Theo khảo sát hàng quý do BoE và Ipsos thực hiện, kỳ vọng lạm phát của người dân Anh trong 12 tháng tới được dự báo ở mức 2.7% trong tháng 8, thấp hơn một chút so với mức 2.8% trong tháng 5.

Kết quả khảo sát:

- Kỳ vọng lạm phát 12 tháng tới: 2.7% (Tháng 5: 2.8%)

- Kỳ vọng lạm phát trong 5 năm tới: 3.2% (Tháng 5 3.1%)

- Niềm tin của công chúng vào BoE: +4 (Tháng 5: -4)

Sản lượng công nghiệp tháng 7 của Eurozone giảm ít hơn dự kiến

Sản lượng công nghiệp tháng 7 của Eurozone giảm 0.3% so với tháng trước, thấp hơn mức giảm dự kiến 0.5%.

Mức sụt giảm này phù hợp với sự yếu kém liên tục trong lĩnh vực công nghiệp của Eurozone, đặc biệt là do những khó khăn ở Đức. Xem xét chi tiết, hàng hóa trung gian giảm 1.3%, hàng hóa vốn giảm 1.6%, hàng tiêu dùng bền vững giảm 2.8%. Điều này được bù đắp đôi chút bởi mức tăng của năng lượng với 0.3% và hàng tiêu dùng không bền vững với 1.8%.

EUR/USD củng cố ở mức 1.100 khi chờ đợi dữ liệu từ Mỹ

EUR/USD đi ngang dưới mức 1.1100 trong phiên giao dịch châu Âu vào thứ Sáu. Cặp tiền này củng cố đà phục hồi trước đó trong bối cảnh USD suy yếu kéo dài và tâm lý thị trường trái chiều, khi các nhà giao dịch hấp thụ quyết định chính sách ít dovish hơn của ECB trước dữ liệu của Mỹ.

GBP/USD tiếp tục tăng nhờ kỳ vọng cắt giảm lãi suất của Fed

GBP/USD đạt được lực kéo tích cực trong ngày thứ hai liên tiếp và giao dịch gần mức 1.3150 trong phiên giao dịch châu Âu vào thứ Sáu. Mặc dù có xu hướng thận trọng về rủi ro, cặp tiền này vẫn tận dụng được các khoản đặt cược cho việc cắt giảm lãi suất quá của Fed tăng lên, tiếp tục gây áp lực lên USD.

Quan chức ECB Muller: Lạm phát có khả năng tăng tốc tạm thời

Quan chức ECB Muller cho biết:

- Lạm phát có khả năng tăng tốc tạm thời.

- Lạm phát dịch vụ vẫn là mối lo ngại.

- Nền kinh tế khu vực Eurozone đang chờ đợi sự phục hồi.

- Niềm tin ngày càng tăng về việc lạm phát đang đi đúng hướng.

Quan chức ECB Villeroy: Lãi suất nên tiếp tục được cắt giảm dựa trên dữ liệu với tốc độ phù hợp

Quan chức ECB Villeroy cho biết:

- Lãi suất nên tiếp tục được cắt giảm dần và phù hợp với mức độ thắt chặt chính sách tiền tệ.

- ECB phải chú ý đến rủi ro không đạt được mục tiêu.

- Lạm phát kỳ vọng của thị trường thấp hơn nhiều so với dự báo của ECB.

- Dữ liệu hoạt động mới nhất có phần đáng thất vọng.

- Tốc độ nới lỏng phải dựa trên dữ liệu và tất cả khả năng vẫn có thể xảy ra trong các cuộc họp tới.

- ECB phải chú ý đến rủi ro đối xứng xung quanh mục tiêu lạm phát 2%.

Quan chức ECB Vasle: Chúng tôi không cam kết bất kỳ lộ trình lãi suất nào

Quan chức ECB Vasle cho biết:

- Chúng tôi không cam kết bất kỳ lộ trình lãi suất được xác định trước nào

- Lạm phát sẽ chủ yếu được điều chỉnh dựa trên lạm phát dịch vụ và lạm phát lõi

Cổ phiếu châu Âu tăng nhẹ khi mở cửa phiên giao dịch

- Eurostoxx tăng 0.42%

- DAX tăng 0.27%

- CAC 40 tăng 0.29%

- FTSE tăng 0.14%

- IBEX tăng 0.33%

- FTSE MIB tăng 0.14%

Tâm trạng trên thị trường vẫn nhìn chung là tích cực. Ngày hôm qua khoảng 18:53 giờ Trung Âu, Timiraos của WSJ đã đưa ra một bài viết có vẻ như cho thấy rằng việc cắt giảm 50 bps vẫn đang được thảo luận. Thị trường phản ứng bằng cách nâng khả năng cắt giảm 50 bps lên khoảng 40% từ 13% trước khi có tin tức.

Quan chức Rehn: ECB sẽ tiếp tục đưa ra quyết định chính sách dựa trên đánh giá triển vọng lạm phát

Quan chức ECB Rehn phát biểu:

- Việc cắt giảm lãi suất của ECB hỗ trợ tăng trưởng

- Những bất ổn hiện tại nhấn mạnh sự phụ thuộc vào dữ liệu mới của nền kinh tế

- ECB sẽ đưa ra quyết định dựa trên đánh giá triển vọng lạm phát, động lực của lạm phát lõi và sức mạnh truyền dẫn của chính sách tiền tệ

Tóm lại, ông chỉ nói rằng ECB đang đi đúng hướng trong việc cắt giảm lãi suất. Và các quyết định trong tương lai sẽ phụ thuộc rất nhiều vào dữ liệu vì cuộc chiến chống lạm phát vẫn chưa kết thúc.

Lịch kinh tế hôm nay có gì đáng chú ý?

Điểm nhấn duy nhất trong phiên giao dịch châu Âu sẽ là dữ liệu Sản xuất công nghiệp, mặc dù hiếm khi là thông tin tác động đến thị trường. Sự kiện chính trong ngày hôm nay sẽ là báo cáo Tâm lý người tiêu dùng của đại học Michigan nhưng không có khả năng thay đổi bất kỳ điều gì về giá thị trường trừ khi có sự chênh lệch lớn.

21:00 theo giờ Việt Nam - Dữ liệu Tâm lý người tiêu dùng của đại học Michigan tháng 9 tại Mỹ

Dữ liệu Tâm lý người tiêu dùng của đại học Michigan dự kiến ở mức 68.5 so với 67.9 trước đó. Chỉ số Kỳ vọng ở mức 71.0 so với 72.1 trước đó, trong khi chỉ số Điều kiện hiện tại ở mức 61.5 so với 61.3 trước đó. Chỉ số này trở nên quan trọng hơn tại các điểm ngoặt trong chu kỳ kinh doanh, vì vậy đây sẽ là điều mà thị trường sẽ chú ý khi tập trung vào tăng trưởng hiện tại.