Tổng hợp cuối phiên Âu ngày 15/02: USD suy yếu, lợi suất TPCP Mỹ tiếp tục giảm

Các tin chính:

- Mức tăng sau CPI của đồng USD đang bị đe dọa trước thềm doanh số bán lẻ Mỹ được công bố

- Quan chức ECB Lagarde: Sẽ tiếp tục áp dụng cách tiếp cận phụ thuộc vào dữ liệu; Tránh các quyết định vội vàng có thể khiến lạm phát tăng trở lại

- Quan chức ECB de Cos: Lạm phát sẽ ở mức khoảng 2% vào năm 2025 đến 2026

- GDP quý 4 sơ bộ của Vương quốc Anh -0.3% so với -0.1% q/q dự kiến

- GDP hàng tháng tháng 12 của Vương quốc Anh -0.1% so với -0.2% dự kiến m/m

- Ủy ban châu Âu giảm dự báo tăng trưởng khu vực đồng euro năm 2024

- Cán cân thương mại tháng 12 của Eurozone là 16.8 tỷ Euro so với 21.5 tỷ Euro dự kiến

- CPI cuối tháng 1 của Tây Ban Nha +3.4% so với +3.4% y/y trước đó

- Giá sản xuất và nhập khẩu tháng 1 của Thụy Sĩ -0.5% so với -0.6% m/m trước đó

- IEA vẫn bất đồng quan điểm với OPEC, cho rằng tăng trưởng nhu cầu dầu đang chậm lại

Thị trường:

- JPY và CHF dẫn đầu đà tăng, GBP giảm trong ngày

- Chứng khoán châu Âu tăng; Hợp đồng tương lai S&P 500 tăng 0.1%

- Lợi suất trái phiếu 10 năm của Mỹ giảm 4.7 điểm cơ bản xuống 4.220%

- Vàng tăng 0.3% lên 1,997.42 USD

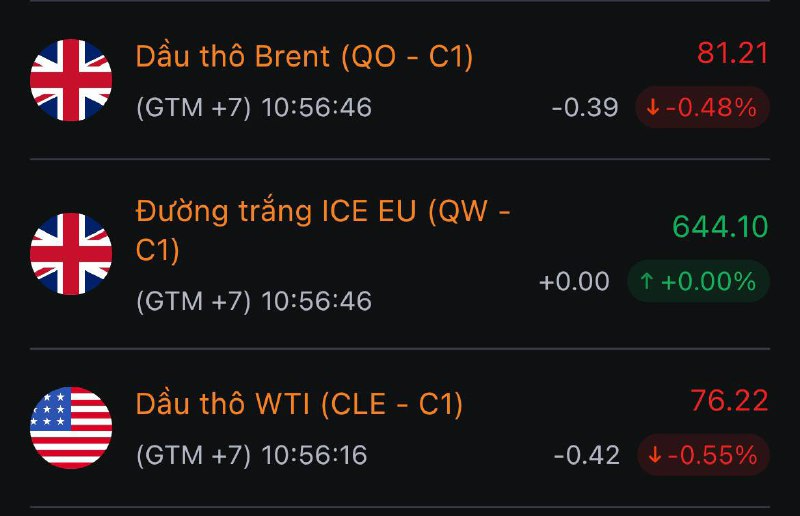

- Dầu thô WTI giảm 0.7% xuống 76.07 USD

- Bitcoin tăng 1.1% lên 52,345 USD

Phiên giao dịch diễn ra khá yên ắng do thị trường đang chờ đợi một loạt dữ liệu quan trọng của Mỹ sắp được công bố. Tâm điểm chính là dữ liệu doanh số bán lẻ, nhưng báo cáo thất nghiệp hàng tuần và chỉ số sản xuất của Philly Fed cũng sẽ được công bố cùng thời điểm.

Trong phiên Âu, đà tăng của USD sau khi công bố dữ liệu CPI Hoa Kỳ có vẻ không ổn định. Cặp EUR/USD đã tăng lên 1.0740, trong khi USD/JPY đang kiểm tra mốc 150.00 một lần nữa.

Mặc dù đồng USD đang gặp khó khăn trong phiên Âu nhưng Bảng Anh vẫn yếu nhất so với các đồng tiền khác. Điều này là do báo cáo GDP quý 4 của Anh thấp hơn dự kiến. Cặp GBP/USD đã giảm từ 1.2565 xuống 1.2540 trước khi giao dịch quanh mức 1.2555 hiện tại. So với Bảng Anh, đồng Euro (EUR) đang tăng 0.2%, đạt mức 0.8555 trong ngày hôm nay.

Sự suy yếu của đồng đô la Mỹ hôm nay cũng một phần là do lợi suất trái phiếu kho bạc Mỹ tiếp tục giảm. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm hiện giảm 4.22% và có thể giảm về khoảng 3.80% - 4.20% nếu thị trường nhận được một số dữ liệu kinh tế tiêu cực trong thời gian tới.

Thị trường chứng khoán duy trì sự lạc quan từ đợt phục hồi hôm qua với cổ phiếu châu Âu và hợp đồng tương lai chứng khoán Mỹ đều đang tăng.

Trên thị trường khác, vàng cũng đang tăng nhẹ khi các nhà đầu tư nhắm đến mục tiêu đẩy giá vàng lên 2,000 USD/oz một lần nữa. Trong khi đó, Bitcoin tiếp tục tăng mạnh và hiện đang giao dịch trên mức 52,000 USD. Tất cả sự chú ý đang đổ về dữ liệu kinh tế Mỹ sắp được công bố.

Quan chức ECB Lane: Tác động của việc thắt chặt chính sách tiền tệ vẫn đang diễn ra

Nhà kinh tế trưởng Ngân hàng Trung ương Châu Âu (ECB), Philip Lane, cho biết vào thứ Năm rằng tác động của việc thắt chặt chính sách tiền tệ vẫn đang diễn ra. Ông nói thêm rằng việc tăng lãi suất đang tiếp tục lan sang các điều kiện tài chính khác, theo Reuters.

Trước đó trong ngày, nhà hoạch định chính sách của ECB, Pablo Hernandez de Cos, cho biết động thái chính sách tiếp theo sẽ là giảm lãi suất, nhưng lưu ý rằng họ vẫn cần thêm thời gian để xác định thời điểm chính xác cho sự xoay trục chính sách.

Phản ứng của thị trường:

- Những bình luận này không tạo ra phản ứng đáng kể nào đối với EUR/USD. Tại thời điểm viết bài, cặp tiền này tăng 0.17% trong ngày đạt 1.0746.

Scotiabank: Đồng Franc Thụy Sĩ sẽ mất giá tương đối trong năm 2024

Các nhà kinh tế tại Scotiabank phân tích triển vọng của CHF:

- CHF sẽ tiếp tục mất giá khi lạm phát suy yếu

- Chúng tôi dự đoán EUR/CHF sẽ tăng giá trong suốt năm 2024, phản ánh việc SNB nới lỏng lãi suất chính sách vốn đã thấp ở mức 1.75% và các biện pháp nhằm điều chỉnh giá trị đồng CHF hiện đang bị định giá cao.

- NHTW cũng đã quyết định ngừng sử dụng tỷ giá hối đoái cố định làm công cụ kìm hãm giá nội địa khi lạm phát đang dần tiệm cận mục tiêu 2% của họ.

GBP/USD trở lại vùng đáy cũ sau dữ liệu GDP suy yếu tại Anh

- Đồng Bảng Anh bị bán tháo sau khi GDP quý 4 của Anh giảm 0.3%.

- BoE có thể xem xét cắt giảm lãi suất mạnh mẽ do lạm phát giảm, tăng trưởng lương chậm lại và triển vọng kinh tế suy yếu.

- Đồng USD điều chỉnh do các nhà đầu tư tiếp nhận quan điểm "hawkish" của Fed.

GBP/USD giảm trong phiên giao dịch châu Âu khi nền kinh tế Vương quốc Anh có dấu hiệu suy thoái kỹ thuật. Dữ liệu GDP cho thấy nền kinh tế đã giảm 0.3% trong quý 4 và giảm quý thứ hai liên tiếp. Dữ liệu này có thể làm nhen nhóm kỳ vọng về việc BoE sớm cắt giảm lãi suất, nhằm đưa ra các chính sách kích thích tăng trưởng. Hầu hết các chỉ số kinh tế đều cho thấy BoE có thể sẽ cắt giảm lãi suất mạnh mẽ để tránh suy thoái tiếp tục lan rộng. Đồng Bảng Anh thường phải đối mặt với dòng vốn ngoại chảy ra khỏi đất nước khi kỳ vọng về việc BoE trở nên "dovish" hơn leo thang.

Trong khi đó, đồng USD đã phải đối mặt với một số áp lực điều chỉnh. Các nhà đầu tư hiện dự đoán Fed sẽ giữ nguyên lãi suất trong phạm vi 5.25% - 5.50% cho đến cuộc họp chính sách tiền tệ vào tháng 6.

Giá dầu WTI lao dốc về gần $75 khi tồn kho dầu tại Mỹ tăng mạnh

Giá dầu WTI giảm mạnh về mức $75.6 trong phiên sau khi dữ liệu tồn kho dầu thô của Mỹ tăng cao hơn dự kiến, làm dấy lên lo ngại về nhu cầu dầu tại Mỹ - quốc gia tiêu thụ dầu thô lớn nhất thế giới. EIA cho biết lượng tồn kho dầu thô trong tuần trước tăng thêm 12.018 triệu thùng lên 439.5 triệu thùng (Dự báo: 2.56 triệu. Trước đó: 5.521 triệu)

Ngoài ra, giá dầu thô cũng đang chịu áp lực sau khi IEA điều chỉnh giảm dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2024 trong báo cáo thị trường dầu hàng thángđược công bố vào thứ Năm. Dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2024 đã được giảm xuống 1.22 triệu thùng/ngày (bpd), so với ước tính trước đó là 1.24 triệu bpd. Sự chậm lại trong tăng trưởng nhu cầu dầu toàn cầu có thể một phần do diễn biến ở Trung Quốc. Báo cáo nhấn mạnh sự thắt chặt cán cân của thị trường dầu trong tháng 1, chủ yếu do gián đoạn nguồn cung ở Mỹ và Canada. Mặc dù các nước OPEC+ đang tiếp tục cắt giảm sản lượng, IEA dự kiến lượng dầu dự trữ sẽ tăng nhẹ trong quý đầu tiên của năm.

Kazakhstan và Iraq đã cam kết giải quyết tình trạng sản xuất dầu vượt mức trong 4 tháng tới, theo thỏa thuận cắt giảm tự nguyện với OPEC+. Ngoài ra, sự chú ý đang hướng tới cuộc họp sắp tới vào tháng 3 của OPEC+, nơi các nước thành viên sẽ thảo luận về việc có nên kéo dài việc cắt giảm sản lượng hay không.

Cán cân thương mại của khu vực Eurozone thặng dư thấp hơn dự báo

- Cán cân thương mại của khu vực đồng euro trong tháng 12/2023 thặng dư 16.8 tỷ euro (Dự báo: +21.5 tỷ. Trước đó: +20.3 tỷ)

Nhìn chung, thặng dư thương mại của khu vực đồng euro trong cả năm 2023 đạt 65.9 tỷ euro, cải thiện đáng kể so với mức thâm hụt 332.2 tỷ của năm 2022.

Ủy ban châu Âu hạ dự báo tăng trưởng của khu vực trong năm 2024

- Tăng trưởng GDP năm 2024 dự kiến đạt 0.8% (Trước đó: 1.2%).

- Tăng trưởng GDP năm 2025 dự kiến đạt 1.5%.

- Lạm phát năm 2024 dự kiến đạt 2.7%.

- Lạm phát năm 2025 dự kiến đạt 2.2%.

Nhìn chung, Ủy ban châu Âu dự báo tăng trưởng chậm hơn và áp lực lạm phát sẽ giảm. Tuy nhiên, dự báo lạm phát năm 2025 vẫn cao hơn mục tiêu 2% của ECB. Về dự báo tăng trưởng, nguyên nhân chính kìm hãm là nền kinh tế Đức. Ủy ban dự kiến nền kinh tế lớn nhất châu Âu chỉ tăng trưởng 0.3% trong năm nay, so với dự báo 0.8% hồi tháng 11 năm ngoái.

EUR/USD giữ vững quanh mức 1.0730 sau phát biểu của chủ tịch ECB

- EUR/USD không phản ứng mạnh trước phát biểu của Chủ tịch ECB Lagarde.

- Công cụ theo dõi mức lương tương lai của ECB cho thấy áp lực tiền lương chưa có dấu hiệu suy yếu.

- Công cụ FedWatch Tool cho thấy khả năng Fed giữ nguyên lãi suất vào tháng 3 và tháng 5 lần lượt là 90% và 59%.

Cặp EUR/USD duy trì đà tăng trong phiên thứ hai liên tiếp vào thứ Năm, nhờ đồng USD suy yếu và lợi suất Mỹ giảm. Điều này phản ánh sự thay đổi đáng kể trong tâm lý thị trường.

Đồng Euro gặp khó khăn sau khi dữ liệu GDP của khu vực không có thay đổi so với dự kiến trong quý 4. Trong khi đó, Chủ tịch ECB Christine Lagarde cho biết dữ liệu gần đây cho thấy hoạt động kinh tế có dấu hiệu chững lại.

Chỉ số DXY gặp khó khăn do khẩu vị rủi ro của các nhà đầu tư cải thiện. Theo FedWatch Tool, khả năng Fed giữ nguyên lãi suất trong tháng 3 và tháng 5 lần lượt tăng lên gần 90% và 59%, trong khi khả năng hạ 0.25% lãi suất vào tháng 6 là 53%.

Chủ tịch ECB Lagarde: Không nên vội vàng hạ lãi suất vì nguy cơ lạm phát tăng trở lại

Những phát biểu mới nhất của Chủ tịch ECB Christine Lagarde trong ngày:

- Chưa có đủ bằng chứng cho thấy lạm phát sẽ quay trở lại mức mục tiêu 2%.

Quan điểm này của bà Lagarde tiếp tục đi ngược lại kỳ vọng của thị trường về việc hạ lãi suất trong cuộc họp tháng 4 tới. Tuy nhiên, thị trường dường như không quan tâm và vẫn tin vào khả năng hạ lãi suất. Hiện tại, khả năng ECB hạ lãi suất vào tháng 4 vẫn được thị trường đánh giá cao, với tỷ lệ khoảng 61%.

Quan chức ECB de Cos: Lạm phát sẽ ở mức 2% muộn nhất là vào năm 2026

Phát biểu của quan chức ECB, Pablo Hernandez de Cos:

- Các dự báo của chúng tôi cho thấy lạm phát sẽ tiếp tục giảm và đạt mức 2% trong khoảng 2025-2026

Đây là lần đầu tiên mốc thời gian 2026 được đề cập đến. Nhưng nếu điều này được tuyên bố thường xuyên hơn, nó sẽ không mang lại nhiều niềm tin và tác động đến thị trường.

Chủ tịch ECB Lagarde: Chúng tôi sẽ tiếp tục theo dõi dữ liệu trong tương lai

- Dữ liệu trong tương lai tục báo hiệu hoạt động kinh tế yếu đi trong thời gian tới

- Nhưng nhìn chung phù hợp với dự báo và đánh giá trong tháng 12

- Quá trình giảm phát hiện tại dự kiến sẽ tiếp tục

- Nhưng chúng ta cần thêm bằng chứng củng cố niềm tin lạm phát giảm về mục tiêu 2% một cách bền vững

- Thước đo theo dõi diễn biến tiền lương của ECB tiếp tục chỉ ra áp lực lương tăng mạnh

Nhận định của bà Lagarde không có gì mới và bám sát diễn biến lạm phát hiện nay. Bà tiếp tục chỉ ra rằng tiền lương là yếu tố quan trọng cần chú ý và nếu áp lực lương tăng giảm xuống sẽ mở ra cơ hội cắt giảm vào tháng 6 hoặc tháng 7. Xác suất cắt giảm vào tháng 4 hiện vẫn ở mức 61%.

CPI tháng 1 tại Tây Ban Nha tăng lên như dự báo

- CPI: 3.4% (dự báo: 3.4%, trước đó: 3.1%)

- HCPI: 3.5% (dự báo: 3.5%, trước đó: 3.3%)

Dữ liệu phù hợp với dự báo, lạm phát cơ bản hàng năm được dự báo sẽ giảm từ 3.8% xuống 3.6% trong tháng 12. Điều này ít nhất cũng sẽ làm giảm gánh nặng cho ECB.

Chỉ số giá sản xuất và nhập khẩu tháng 1 tại Thụy Sĩ có sự cải thiện

- -0.5% (trước đó: -0.6%)

Giá nhập khẩu giảm 1.6%, chủ yếu là giá dầu mỏ và khí tự nhiên giảm, ngoài ra còn có các sản phẩm từ dầu mỏ cũng như các sản phẩm liên quan đến máy tính, điện từ và quang học, trong khi giá sản xuất không đổi.

Bộ trưởng Bộ tài chính Anh: Không bất ngờ với dữ liệu tăng trưởng kém vào cuối năm ngoái

Bộ trưởng Bộ Tài chính Anh Jeremy Hunt cho biết:

- Tình hình dù khó khăn nhưng chúng ta vẫn phải bám sát kế hoạch

- Có những dấu hiệu cho thấy nền kinh tế Anh đang chuyển hướng

Dữ liệu có phần bi quan nhưng câu hỏi đặt ra là xu hướng này liệu có kéo dài sang năm 2024 hay không. Chỉ số PMI gần đây cũng cho thấy hiệu suất hoạt động có phần cải thiện nhưng cần phải tiếp tục theo dõi xem các dữ liệu trong tương lai có củng cố quan điểm này hay không.

GBP giảm hơn 20pip sau dữ liệu GDP Vương quốc Anh kém khả quan

Dữ liệu GDP tháng 12:

- -0.1% m/m (dự báo: -0.2%, trước đó: +0.3%)

- 0% y/y (dự báo: +0.3%, trước đó: +0.2%)

Sản lượng dịch vụ và xây dựng lần lượt giảm 0.1% và 0.5%, nhưng sản lượng công nghiệp và sản lượng sản xuất tăng lần lượt 0.6% và 0.8%. Sản lượng tăng 0.07% đã bù đắp cho dịch vụ giảm 0.12% và xây dựng giảm 0.03%.

Dữ liệu GDP sơ bộ tháng 1:

- -0.3% m/m (dự báo: -0.1%, trước đó: -0.1%)

- -0.2% y/y (dự báo: +0.1%, trước đó: +0.3%)

Dữ liệu giảm mạnh hơn dự kiến một lần nữa phản ánh cuộc suy thoái kỹ thuật ở Anh vào nửa cuối năm ngoái. Điều này đang gây thêm một số áp lực lên BoE trong việc đẩy nhanh thời gian cắt giảm lãi suất, đặc biệt nếu xu hướng suy thoái này tiếp tục kéo dài sang năm 2024.

Cập nhật GBP/USD: giảm hơn 20pip nhưng nhanh chóng hồi lại phân nửa

Báo cáo GDP tháng 12 của Anh sẽ được công bố vào 14:00 chiều nay

Trọng tâm đầu phiên Âu hôm nay sẽ là loạt dữ liệu vĩ mô Vương quốc Anh, đặc biệt là báo cáo tăng trưởng GDP tháng 12 và dự báo sơ bộ cho quý IV năm ngoái (dự kiến giảm 0.1% q/q và tái khẳng định sự tồn tại của một cuộc suy thoái kỹ thuật).

- 14:00 - Dữ liệu GDP tháng 12 của Vương quốc Anh

- 14:00 - Dữ liệu GDP sơ bộ quý IV của Vương quốc Anh

- 14:30 - Chỉ số giá sản xuất và nhập khẩu tháng 1 của Thụy Sĩ

- 15:00 - Dữ liệu liệu CPI tháng 1 của Tây Ban Nha

- 17:00 - Dữ liệu cán cân thương mại tháng 12 của Eurozone

Những thay đổi nhẹ trước phiên giao dịch ở châu Âu

USD/JPY giảm 0.3% xuống 150.10. Điều đó là do lợi suất trái phiếu giảm nhẹ trong ngày. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm 3.5 điểm cơ bản xuống 4.231% và cách xa mức cao nhất sau CPI là 4.315% vào đầu tuần này.

Trong khi đó, với việc EUR/USD trở lại mức 1.0730, điều này đang đặt ra câu hỏi về khả năng phá vỡ dưới mức thấp nhất trong tháng 12 là 1.0723. AUD/USD cũng đang phải đối mặt với điều gì đó tương tự nhưng bị cản trở bởi các đường trung bình động quan trọng hàng giờ và hiện ở mức gần 0.6500.

Tại các thị trường khác, hợp đồng tương lai của Mỹ đi ngang sau đợt phục hồi vững chắc của cổ phiếu công nghệ một lần nữa vào ngày hôm qua. Đó cũng sẽ tiếp tục là tâm điểm cho giao dịch ngày hôm nay.

Dữ liệu về đồng đô la ngày hôm nay

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã tăng cao hơn vào thứ Ba để vượt ra khỏi phạm vi, nhưng hiện tại nó đang bị giới hạn bởi đường trung bình động 100 ngày.

Kết quả là đồng đô la giảm trở lại trong bối cảnh chứng khoán phục hồi. Đáng chú ý, S&P 500 quay trở lại mức 5,000.

EUR/USD vẫn không chắc có thể phá vỡ ở mức đáy trong tháng 12 là 1.0723 và việc bứt phá của USD/JPY trên 150.00 có vẻ đáng 'nghi ngờ' ở giai đoạn này.

Tỷ giá USD/JPY phục hồi từ đáy sau khi tạo gap giảm

USD/JPY đang có xu hướng tăng trở lại trong bối cảnh kinh tế Nhật Bản bất ngờ rơi vào suy thoái do nhu cầu trong nước yếu.

Chủ tịch Fed Christopher Waller sẽ phát biểu về đồng đô la Mỹ vào rạng sáng ngày mai

Chủ tịch Fed Christopher Waller sẽ phát biểu về "Vai trò quốc tế của đồng đô la" trước Đại học Bahamas: "Khí hậu, tiền tệ và ngân hàng trung ương" vào lúc 1 giờ 15 rạng sáng ngày 16 tháng 2.

Cập nhật diễn biến thị trường phiên Á: đồng Yên tăng, AUD giảm

Dữ liệu GDP quý 4 từ Nhật Bản giảm xuống mức 0.1% q/q so với mức dự kiến tăng 0.4%. Đây là quý suy thoái thứ hai liên tiếp của nền kinh tế Nhật Bản. Nhưng chỉ số giảm phát là 3.8% so với cùng kỳ (đây là chỉ báo lạm phát trong dữ liệu GDP). Ngân hàng phải đối mặt với việc chấm dứt chính sách lãi suất âm trong khi dữ liệu kinh tế không ủng hộ điều này.

Sau khi dữ liệu GDP, đồng yên tăng giá, USD/JPY giảm từ khoảng 150.50 xuống dưới 150.20.

Đối với thi trường Úc, tỷ lệ thất nghiệp cao hơn dự kiến ở mức 4.2% (dự kiến là 4.1% trong khi tháng trước là 3.9%) và cao nhất trong hai năm. Tổng số việc làm ròng được thêm vào trên toàn quốc trong tháng 1 là 500. Số giờ làm việc chạm đáy kể từ cuộc suy thoái trước đó vào những năm 1990. Thị trường kỳ vọng RBA sẽ cắt giảm lãi suất 25 bp từ RBA được đưa ra vào tháng 9 thay vì tháng 11 trước đó. AUD/USD đã giảm sau thông tin này, giảm ở mức 0.6500 xuống mức 0.6480.

Kinh tế Nhật Bản bất ngờ rơi vào suy thoái do nhu cầu trong nước yếu

GDP của Nhật Bản giảm 0.1% so với quý trước. Điều này cũng yếu hơn so với kỳ vọng về mức tăng trưởng 0.3%.

Nhiều người trên thị trường đang kỳ vọng BOJ bỏ lãi suất âm tại cuộc họp chính sách tháng 4, khi mà các cuộc đàm phán lương mùa xuân hàng năm nói lên rằng xu hướng tăng lương đáng kể. Tuy nhiên, báo cáo tăng trưởng yếu hơn dự kiến cho thấy lạm phát cao đang gây tổn hại cho tiêu dùng trong nước bất chấp triển vọng tiền lương cao hơn - và có lẽ củng cố chính sách tiền tệ nới lỏng lâu hơn nữa.

Thông tin thêm từ Bộ trưởng Kinh tế Nhật Bản Shindo, phát biểu về việc BOJ quyết định chính sách tiền tệ

BOJ tính đến nhiều dữ liệu khác nhau, bao gồm tiêu dùng, triển vọng kinh tế và rủi ro một cách toàn diện trong việc định hướng chính sách.

Chính sách tiền tệ sẽ tùy thuộc vào BOJ quyết định.

BOJ kỳ vọng sẽ hợp tác chặt chẽ với chính phủ, thực hiện chính sách tiền tệ phù hợp để đạt mục tiêu giá cả bền vững, ổn định đi kèm với tăng lương.

Thống đốc RBNZ Orr sẽ phát biểu vào ngày mai

Thống đốc RBNZ Orr sẽ có bài phát biểu lúc 1 giờ 40 rạng sáng ngày 16 tháng 2 năm 2024, tại Diễn đàn Kinh tế New Zealand tại Đại học Waikato.

Ông sẽ nói về những nguyên nhân thay đổi gây ra lạm phát trong vài năm qua và về năm tới đối với Ngân hàng Dự trữ.

Giá dầu đang giảm trong ngày hôm nay

Giá dầu giảm sau khi Mỹ công bố kho dự trữ dầu tăng mạnh.

Giá dầu chốt phiên giảm vào thứ Tư sau khi mất đà tăng do dự trữ dầu thô hàng tuần của Mỹ tăng mạnh và sản lượng nội địa cao kỷ lục làm lu mờ căng thẳng leo thang mới ở Trung Đông.

Giá dầu WTI tương lai giảm 0.55% xuống 76.22 USD/thùng, trong khi giá dầu Brent tương lai giảm 0.48% xuống 81.24 USD/thùng. Giá dầu đã tăng 1% trước đó trong ngày.

Ngân hàng Hoa Kỳ dự báo việc cắt giảm lãi suất vào tháng 6 từ FOMC

Báo cáo CPI củng cố mối lo ngại của Fed rằng lạm phát dịch vụ lõi sẽ vẫn ở mức thấp do thị trường lao động được thắt chặt.

Sẽ có thêm 4 báo cáo CPI nữa trước quyết định vào tháng 6.

Vàng đi ngang quanh ngưỡng $1,993

Vàng dao động trong biên độ hẹp quanh $1,993 trong bối cảnh USD suy yếu nhẹ, lợi suất trái phiếu kho bạc đồng loạt giảm.

Thị trường chứng khoán châu Á biến động trái chiều

- Nikkei 225 tăng 0.70% trong khi Topix tăng 0.1%. GDP của Nhật Bản giảm trong quý thứ hai liên tiếp. GDP của Nhật Bản trong quý 4 giảm 0.4% so với cùng kỳ năm trước, thấp hơn nhiều so với mức tăng trưởng 1.4% dự kiến.

- S&P/ASX 200 tăng 0.57%, chấm dứt chuỗi ba ngày thua lỗ.

- Kospi giảm 0.02%, trong khi Kosdaq tăng 0.36%.

- HangSeng giảm 0.62%. Thị trường Trung Quốc đại lục đóng cửa

Tỷ lệ thất nghiệp Úc đạt đỉnh trong hai năm

Báo cáo thị trường lao động Úc tháng 1 năm 2024:

- Việc làm mới: +0.5K (dự báo +30K, trước đó -62.7K)

- Việc làm toàn thời gian: +11.1K (trước đó -109.4K)

- Việc làm bán thời gian: -10.6K (trước đó +41.4K)

- Tỷ lệ thất nghiệp: 4.1% (dự báo 4.0%, trước đó 3.9%)

- Tỷ lệ tham gia: 66.8% (dự báo 66.9%, trước đó 66.8%)

USDJPY vẫn duy trì trên 150.00 sau phát biểu của các quan chức Nhật Bản

USDJPY giảm 0.21% xuống 150.20, vẫn duy trì trên 150.00 sau sự can thiệp bằng lời nói của các quan chức Tài chính Nhật Bản.

Bộ trưởng Tài chính Nhật Bản Suzuki: Theo dõi chặt chẽ các chuyển động của tỷ giá hối hoái với tinh thần khẩn trương cao độ

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

- Theo dõi chặt chẽ các chuyển động của tỷ giá hối hoái với tinh thần khẩn trương cao độ.

- Biến động tỷ giá hối đoái nhanh là điều không mong muốn

- Không bình luận gì khi được hỏi về sự can thiệp

Thứ trưởng Bộ Tài chính Kanda can thiệp bằng lời nói: Sẵn sàng hành động bất cứ lúc nào

Thứ trưởng Bộ Tài chính phụ trách các vấn đề quốc tế của Bộ Tài chính Nhật Bản Kanda - quan chức sẽ chỉ đạo BOJ can thiệp khi thấy cần thiết cho biết:

- Biến động gần đây của đồng Yên rất nhanh.

- Theo dõi chặt chẽ các chuyển động của tỷ giá hối hoái với tinh thần khẩn trương cao độ.

- Sẽ có hành động thích hợp nếu cần thiết.

- Sẵn sàng hành động bất cứ lúc nào.

- Biến động tỷ giá hối đoái quá nhanh có thể có tác động tiêu cực đến nền kinh tế.

- Liên lạc chặt chẽ với Ngân hàng Nhật Bản

- BOJ quyết định chính sách tiền tệ

- Các biến động tỷ giá hối đoái dường như đang phản ánh cả động thái cơ bản và đầu cơ

- Chúng tôi nhận thấy đồng yên giảm khoảng 10 yên mỗi tháng là nhanh

- Gợi ý những phản ứng thích hợp đối với đồng yên yếu có thể bao gồm sự can thiệp

GDP của Nhật Bản giảm trong quý thứ hai liên tiếp

- Chỉ số giảm phát GDP của Nhật Bản trong quý 4 năm 2023: +3.8% y/y

- Trước đó: +5.2% y/y

- Văn phòng Nội các cho biết GDP quý 4 của Nhật Bản giảm trong quý thứ hai liên tiếp:

- Tiêu dùng tư nhân giảm trong quý thứ ba liên tiếp

- Vốn đầu tư giảm trong quý thứ ba liên tiếp

- Xuất khẩu tăng trong quý thứ ba liên tiếp

Thống đốc RBA Bullock: Lạm phát đang diễn ra dai dẳng, đặc biệt là trong lĩnh vực dịch vụ

Thống đốc RBA Bullock có phiên điều trần trước Ủy ban Pháp luật Kinh tế Thượng viện của Quốc hội Australia:

- Nền kinh tế toàn cầu phát triển tốt hơn dự kiến ban đầu

- Đã từng có lo lắng về việc hạ cánh cứng và suy thoái kinh tế

- Hiện đang ở một vị thế tốt để giảm lạm phát trong một khoảng thời gian hợp lý

- Lạm phát đang diễn ra dai dẳng, đặc biệt là trong lĩnh vực dịch vụ nhưng nó đang giảm

Thống đốc BoE Bailey: Xu hướng lạm phát trong mùa xuân sắp tới sẽ không phải là yếu tố duy nhất quyết định việc điều chỉnh chính sách tiền tệ

Thống đốc BoE Bailey cho biết:

- Tôi khá hoài nghi về hướng dẫn chuyển tiếp

- Hướng dẫn chuyển tiếp có xu hướng tồn tại lâu hơn mức cần thiết

- Các nhân viên BoE tin rằng chúng tôi đạt được khoảng 70% việc truyền tải chính sách tiền tệ

- Chúng tôi đang chứng kiến sự gia tăng các khoản nợ xấu nhưng so với lịch sử thì điều này không là gì cả.

- Xu hướng lạm phát trong mùa xuân sắp tới sẽ không phải là yếu tố duy nhất quyết định việc điều chỉnh chính sách tiền tệ

Phó Chủ tịch Fed Barr: Vẫn còn sớm để nói rằng sẽ có một cuộc hạ cánh mềm

Phó Chủ tịch Fed Barr cho biết:

- FOMC tự tin rằng đang trên đường hướng tới lạm phát 2%.

- Cần xem xét dữ liệu trước khi bắt đầu cắt giảm lãi suất.

- Hoàn toàn ủng hộ cách tiếp cận 'cẩn thận' đối với việc bình thường hóa chính sách.

- Báo cáo CPI tháng 1 nhắc nhở rằng con đường hướng tới lạm phát 2% có thể gập ghềnh.

- Hệ thống ngân hàng lành mạnh, kiên cường; nhóm rủi ro bao gồm một số bất động sản thương mại văn phòng.

- Không có dấu hiệu vấn đề thanh khoản trên toàn hệ thống tài chính; theo dõi điều kiện cẩn thận.

- Bảng cân đối kế toán của Fed hoạt động trơn tru, dự trữ dồi dào.

- Hài lòng với sự tăng trưởng ổn định về số lượng đăng ký cơ sở repo thường trực.

- FOMC lên kế hoạch thảo luận chuyên sâu về các vấn đề trên bảng cân đối kế toán

- Dữ liệu tháng 1 mạnh hơn dự kiến về cả việc làm và lạm phát.

- Fed đang xem xét "tổng thể" các con số.

- Thiếu sự tương đồng với lịch sử khiến cho các quyết định về chính sách tiền tệ hiện tại trở nên “khó khăn”.

- Dữ liệu cho thấy Fed đang đi trên một “con đường tốt”, nhưng vẫn còn sớm để nói rằng sẽ có một cuộc hạ cánh mềm.

- Vẫn mất cân đối giữa cung và cầu nhà ở.

- Lãi suất cao đang làm giảm doanh số bán và mua nhà hiện có.

- BTFP đã thành công trong việc đảm bảo thanh khoản ngân hàng vào thời điểm căng thẳng.

- Chưa thấy áp lực thanh khoản trong hệ thống ngân hàng hiện nay.

- Áp lực CRE ngày nay là những rủi ro mà các ngân hàng đã quen mặt.

- Áp lực CRE rất gay gắt tại các văn phòng ở một số khu kinh doanh nhất định.

Quan chức Fed Waller: Hướng dẫn của Fed có thể đang quá hạn chế

Quan chức Fed Waller cho biết:

- Hướng dẫn chuyển tiếp cũng sẽ là chỉ báo cho lộ trình của lãi suất chính sách

- Hướng dẫn của Fed có thể đang quá hạn chế

- Một bài học từ năm 2020 là hướng dẫn chuyển tiếp cần phải linh hoạt hơn