Good morning from Dubaotiente. Tổng hợp thị trường ngày 15.11: Chứng khoán Mỹ đồng loạt tăng điểm, USD suy yếu khi dữ liệu PPI Hoa Kỳ có mức giảm hàng tháng lớn nhất kể từ tháng 4 năm 2020

Chứng khoán Mỹ đồng loạt tăng điểm trong bối cảnh dữ liệu PPI Hoa Kỳ tháng 10 giảm 0.5% m/m - mức giảm hàng tháng lớn nhất kể từ tháng 4 năm 2020 một ngày sau khi dữ liệu CPI không thay đổi trong tháng 10 khiến các nhà đầu tư kỳ vọng Fed sẽ ngừng tăng lãi suất. Bên cạnh đó, dữ liệu doanh số bán lẻ của Hoa Kỳ ở mức -0.1%, cao hơn mức ước tính -0.3%. Dow Jones có phiên tăng điểm thứ 4 liên tiếp khi tăng hơn 160 điểm, tương đương gần 0.5%. S&P 500 và Nasdaq Composite tăng lần lượt khoảng gần 0.2% và 0.1%.

- S&P500 +0.16%

- Dow Jones +0.47%

- Nasdaq +0.07%

Trên thị trường FX, USD đã có một ngày biến động nhưng đã đóng cửa với mức tăng so với GBP, JPY và EUR nhưng giảm so với CHF, CAD, NZD và AUD. DXY giảm 1.50% xuống 104.07. NZD mạnh nhất, GBP yếu nhất trong nhóm tiền tệ chính. NZDUSD tăng 0,25% trong ngày lên 0.6023. GBPUSD giảm 0.66%, đóng cửa ở 1.2416. USDJPY duy trì trên mức 151.

- Chỉ số DXY -1.50%

- EURUSD -0.30%

- GBPUSD -0.66%

- AUDUSD +0.03%

- NZDUSD +0.25%

- USDJPY +0.63%

- USDCHF -0.12%

- USDCAD -0.08%

Vàng giảm mạnh sau khi dữ liệu kinh tế Mỹ được công bố khi giảm 3.94 USD xuống 1,959.29 USD. Lợi suất trái phiếu kho bạc đồng loạt tăng với lợi suất kỳ hạn 10 năm tăng 9.8 điểm cơ bản lên 4.539%. Giá dầu giảm vào thứ Tư do tồn kho dầu thô của Mỹ tăng lớn hơn dự kiến và sản lượng lớn kỷ lục của Saudi Arab và Nga, cùng với lo ngại về nhu cầu ở châu Á. Dầu WTI giảm 2.26% xuống 76.49 USD.

USD/JPY tăng trên 151.00

USD/JPY đang ở mức đỉnh trong ngày, tăng 66 pips lên 151.05.

Cặp tiền này đã bị ảnh hưởng bởi một đòn đánh kép vào ngày hôm qua với một đợt siết chặt và sau đó là sự lao dốc của đồng đô la Mỹ. Hôm nay, phe bò đang bắt đầu quay trở lại với lợi suất trái phiếu kho bạc tăng 6-9 bps trên toàn bộ đường cong.

Có một thương vụ "bắt đáy" rõ ràng trong cặp tiền này. Dữ liệu bán hàng có lợi cho đồng đô la nên đã giúp tạo ra một số động lực.

Cách duy nhất để cặp tiền này đạt đỉnh là:

- Nền kinh tế Mỹ chững lại, dẫn đến việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất.

- Ngân hàng Trung ương Nhật Bản (BoJ) chấm dứt YCC và bắt đầu chu kỳ tăng lãi suất (không có tác dụng phụ là khiến JGB bùng nổ).

Các chỉ số chứng khoán chính của Mỹ tăng khi bắt đầu phiên giao dịch

Thị trường sau 11 phút mở cửa cho thấy:

- Chỉ số công nghiệp Dow Jones tăng 86.39 điểm tương đương 0.25% lên 34,914.10

- Chỉ số S&P 500 tăng 14.57 điểm tương đương 0.32% lên 4,510.28

- Chỉ số NASDAQ tăng 55.52 điểm tương đương 0.39% lên 14,149.90

- Russell 2000 tăng 8.96 điểm tương đương 0.50% lên 1,807.07. Ngày hôm qua, chỉ số này đã dẫn đầu đợt tăng với mức tăng 5.44%.

Nhìn vào thị trường trái phiếu Mỹ, lợi suất tăng đang góp phần khiến thị trường mở cửa chậm hơn:

- Lợi suất kỳ hạn 2 năm:.4,894%, +7.8 điểm cơ bản

- Lợi suất kỳ hạn 5 năm: 4.508%, +8.8 điểm cơ bản

- Lợi suất kỳ hạn 10 năm: 4.519%, +7.9 điểm cơ bản

- Lợi suất kỳ hạn 30 năm: 4.674%, +5.3 điểm cơ bản

Tổng quan về thị trường:

- Dầu thô đang giao dịch giảm 0.97 đô la tương đương -1.23% xuống 77.30 đô la

- Vàng gần như không thay đổi ở mức 1,963.07 đô la

- Bạc tăng $0.25 tương đương 1.08% lên $23.32

- Bitcoin đang giao dịch ở mức 36,040 đô la

- Chỉ số giá sản xuất của Mỹ (PPI) thấp hơn dự kiến, trong khi doanh số bán lẻ mạnh hơn bao gồm các điều chỉnh

Chứng khoán Mỹ mất giá nhẹ nhưng vẫn tích cực

S&P 500 tăng 0.2% ngay trước khi mở cửa sau mức tăng 2.1% ngày hôm qua. Hợp đồng tương lai đã thu hồi lợi nhuận kể từ khi doanh số bán lẻ của Mỹ và Empire Fed vượt qua dự kiến. Áp lực đang đến từ thị trường trái phiếu với lợi suất kỳ hạn 5 năm tăng 9.3 bps lên 4.51%.

Đồng đô la Mỹ và lợi suất trái phiếu kho bạc tăng do dữ liệu kinh tế Mỹ mạnh hơn

Cụ thể, đô la Mỹ đã phục hồi một phần tổn thất nặng nề của ngày hôm qua sau khi doanh thu bán lẻ và cuộc khảo sát sản xuất Empire Fed đều mạnh hơn dự kiến.

USD/JPY dẫn đầu đợt tăng giá từ 150.25 lên 150.77 trong khi các động thái khác của đồng đô la chỉ giới hạn trong khoảng 30 pip. USD đang nhận được một số hỗ trợ từ trái phiếu chính phủ, với lợi suất tăng 3.5-7 bps trên toàn bộ đường cong. Tỷ lệ cược của Fed đã hạ nhiệt sau những động thái lớn của ngày hôm qua và thị trường đã hạ định giá Fed tăng lãi suất cho năm tới từ 101bps xuống còn 93 bps.

Giá vàng giảm nhẹ sau dữ liệu bán lẻ của Mỹ, cầu ngắn hạn vẫn lạc quan

- Giá vàng tăng trong phiên giao dịch thứ ba liên tiếp do lạm phát Mỹ giảm bớt.

- Chỉ số CPI của Mỹ tăng 3.2%, đây là mức tăng chậm nhất trong hai năm.

- Doanh thu bán lẻ của Mỹ giảm với tốc độ thấp hơn 0.1%, so với dự kiến là 0.3%.

Chỉ số sản xuất tháng 11 của Empire Fed là +9.1 so với -2.8 trước đó

- Trước đó là -4.6.

Chi tiết:

- Đơn đặt hàng mới -4.9 so với -4.2 tháng trước

- Xuất xưởng +10.0 so với +1.4 tháng trước

- Giá phải trả tăng 22.5 so với 25.5 tháng trước

- Giá nhận được +11.1 so với +11.7 tháng trước

- Việc làm -4.5 so với +3.1 tháng trước

- Tuần làm việc trung bình của nhân viên -3.8 so với +2.2 tháng trước

- Đơn đặt hàng chưa hoàn thành -23.2 so với -19.1 tháng trước

- Thời gian giao hàng -6.1 so với -6.4 tháng trước.

- Hàng tồn kho +9.1 so với -2.1 tháng trước

Ngành sản xuất đang phục hồi sau suy thoái.

Chỉ số giá sản xuất của Hoa Kỳ (PPI) tháng 10 là 1.3%, dự kiến là 1.9%

- Tháng trước là 2,2%.

- Chỉ số giá sản xuất nhu cầu chính thức YoY là 1.3% so với dự kiến là 1.9%.

- Chỉ số giá sản xuất nhu cầu chính thức MoM là -0,5% so với dự kiến là 0,1%.

- Chỉ số giá sản xuất trừ thực phẩm và năng lượng YoY là 2.4% so với dự kiến 2.7%. Tháng trước là 2.7%.

- Chỉ số giá sản xuất trừ thực phẩm và năng lượng MoM là 0.0% so với dự kiến là 0.3%. Tháng trước được điều chỉnh từ 0.3% xuống 0.2%.

- Chỉ số giá sản xuất trừ thực phẩm và năng lượng / Thương mại là 2.9% so với tháng trước là 3.0% (được điều chỉnh từ 2.8%).

- Chỉ số giá sản xuất trừ thực phẩm và năng lượng / Thương mại là 0.1% so với tháng trước là 0.3% (được điều chỉnh từ 0.2%).

Doanh số bán lẻ tháng mười của Mỹ cao hơn dự kiến

- Doanh số bán lẻ tháng mười của Mỹ: -0.1% m/m

- Dự kiến: -0.3%

- Trước đó: +0.7% (Điều chỉnh: +0.9%)

Chi tiết:

- Doanh số bán lẻ không gồm ô tô: +0.1%

- Dự kiến: 0.0%

- Trước đó: +0.6%

- Nhóm kiểm soát bán lẻ: +0.2% như dự kiến

- Trước đó: +0.6% (Điều chỉnh: +0.7%)

- Doanh số bán lẻ không gồm ô tô và năng lượng: +0.1%

- Trước đó: +0.6%

CEO ARK Invest: Solana thậm chí còn nhanh hơn và tiết kiệm chi phí hơn Ether

- Giám đốc điều hành ARK Invest Cathie Wood đã nhận xét về tốc độ và chi phí giao dịch của Bitcoin, Ethereum và Solana.

- Wood tin rằng Solana, một giải pháp thay thế cho Ethereum, là nhanh nhất và tiết kiệm chi phí nhất so với hai đồng tiền ảo còn lại

- Giá SOL đã tăng hơn 10% trong ngày, mang lại lợi nhuận hai con số cho những người nắm giữ.

![So Sánh Solana Và Ethereum - Dự án Nào Tốt Hơn? [2023 ]](/uploads/2023/11/15/image-899a3c9da29e963881f7a05bda2d5d41.png)

NZD tăng vọt nhờ dữ liệu tích cực từ Trung Quốc

- Đồng đô la New Zealand tiếp tục tăng vào thứ Tư khi tin tích cực từ Trung Quốc giúp thúc đẩy giá cả hàng hóa.

- Đồng Kiwi đã phục hồi sau khi dữ liệu CPI của Mỹ thấp hơn dự kiến dẫn đến kỳ vọng chấm dứt chu kỳ tăng lãi suất toàn cầu.

- NZD/USD đã phá vỡ lên mức đỉnh mới và hướng đến mức đỉnh trong tháng 10 là 0.6055.

Tổng hợp phiên Âu ngày 15/11: Lạm phát của Anh hạ nhiệt, thị trường chờ đợi thêm dữ liệu từ Mỹ

Các tin chính:

- CPI tháng 10 của Vương quốc Anh + 4.6% so với dự kiến + 4.8% y/y

- Tiếp tục hướng tới mục tiêu giảm lạm phát xuống 2% - Sunak

- Cán cân thương mại tháng 9 của Khu vực đồng tiền chung châu Âu là 10.0 tỷ euro so với 6.7 tỷ euro trước đó

- Chỉ số giá bán buôn tháng 10 của Đức giảm 0.7% so với mức tăng 0.2% của tháng trước

- CPI chính thức tháng 10 của Pháp +4.0% so với +4.0%% y/y dự kiến sơ bộ

- CPI chính thức tháng 10 của Ý tăng 1.7% so với + 1.8% y/y dự kiến sơ bộ

- Các đơn xin thế chấp MBA của Hoa Kỳ trong tuần kết thúc ngày 10 tháng 11 tăng 2.8% so với mức tăng 2.5% trước đó

- Số lượng du khách đến Nhật Bản trong tháng 10 vượt mức trước Covid

- BofA Global Research cho biết không còn dự kiến Fed sẽ tăng lãi suất thêm vào tháng 12

Thị trường:

- Cổ phiếu châu Âu tăng; S&P 500 tăng 0.4%

- Lợi suất trái phiếu Mỹ kỳ hạn 10 năm tăng 3 bps lên 4.471%

- Vàng tăng 0.4% lên 1,971.34 đô la

- Dầu thô WTI giảm 0.5% xuống 77.85 đô la

- Bitcoin tăng 1% lên 36,228 đô la

Không có nhiều biến động trong phiên giao dịch vì các nhà đầu tư vẫn đang phân tích phản ứng quá mức đối với dữ liệu CPI của Mỹ từ hôm qua. Với việc sẽ có thêm thông tin về dữ liệu kinh tế Mỹ trong ngày hôm nay, thị trường đang nín thở chờ đợi trước khi những dự liệu đó được công bố.

Bảng Anh giảm giá sau báo cáo lạm phát của Anh thấp hơn dự kiến vào tháng 10. GBP/USD ban đầu giảm từ 1.2485 xuống 1.2470 trước khi dao động quanh mức 1.2460 hiện tại. Đồng đô la giữ vững đà tăng nhẹ so với bảng Anh và euro. EUR/USD giảm 0.2% xuống 1.0855.

Chỉ số chứng khoán châu Âu đang ghi nhận mức tăng khiêm tốn và hợp đồng tương lai Mỹ cũng đang tiếp tục đà tăng trước khi có dữ liệu quan trọng trong ngày hôm nay. AUD/USD tăng 0.2% lên 0.6518 trong khi NZD/USD tăng 0.4% lên mức 0.6032 hiện tại.

Thị trường trái phiếu đang tạm thời chững lại trước thềm dữ liệu PPI và bán lẻ của Mỹ. Điều đó có thể châm ngòi cho một đợt giảm lợi suất, sau khi lợi suất kỳ hạn 10 năm đột phá xuống dưới mức 4.50% vào hôm qua.

Số đơn đăng ký vay thế chấp MBA của Hoa Kỳ tăng trong tuần trước

- Số đơn đăng ký vay thế chấp MBA của Hoa Kỳ: +2.8%

- Trước đó: +2.5%

- Chỉ số thị trường: 170.5 so với 165.9 trước đó

- Chỉ số mua hàng: 133.2 so với 129.0 trước đó

- Chỉ số tái cấp vốn: 354.3 so với 347.3 trước đó

- Lãi suất thế chấp 30 năm: 7.61% so với 7.61% trước đó

EURUSD tăng lên trên 1.0850, thị trường chờ đợi dữ liệu PPI và doanh số bán lẻ của Hoa Kỳ

EUR/USD tăng lên 1.0864 sau dữ liệu cán cân thương mại Eurozone và các dự đoán về triển vọng kinh tế của Ủy ban châu Âu trong bối cảnh USD tiếp tục suy yếu.

Mọi con mắt hiện đổ dồn vào dữ liệu PPI và doanh số bán lẻ của Hoa Kỳ.

Ủy ban châu Âu hạ dự báo tăng trưởng khu vực đồng euro năm 2023

Ủy ban Châu Âu công bố dự báo mới nhất về nền kinh tế khu vực đồng euro:

- Dự báo tăng trưởng kinh tế năm 2023 giảm xuống 0.6% từ mức 0.8% trước đó

- Dự báo tăng trưởng kinh tế năm 2024 ở mức 1.2%, sau đó là 1.6% vào năm 2025

- Dự báo lạm phát năm 2023 ở mức 5.6%, sau đó là 3.2% vào năm 2024, sau đó là 2.2% vào năm 2025

Lạm phát cao, lãi suất và nhu cầu bên ngoài yếu hơn đã gây thiệt hại nặng nề hơn cho tăng trưởng so với dự đoán. Ủy ban cho biết mặc dù nền kinh tế sẽ tăng trưởng chậm hơn trong năm nay nhưng vẫn sẽ tránh được suy thoái kỹ thuật. Thêm vào đó, "hoạt động kinh tế dự kiến sẽ dần dần khởi sắc khi tiêu dùng phục hồi nhờ thị trường lao động mạnh mẽ ổn định, tăng trưởng tiền lương bền vững và tiếp tục giảm lạm phát".

Cán cân thương mại tháng 9 của Eurozone là 10.0 tỷ Euro

- Cán cân thương mại tháng 9 của Eurozone: 10.0 tỷ Euro

- Trước đó: 6.5 tỷ Euro

Cán cân thương mại khu vực đồng euro tính đến thời điểm hiện tại ở mức 16.3 tỷ euro và điều đó đánh dấu sự cải thiện mạnh mẽ so với năm ngoái, vốn thâm hụt 278.3 tỷ euro do bị ảnh hưởng nặng nề bởi nhập khẩu năng lượng cao.

Chỉ số CPI tại Ý thấp hơn cùng kỳ

- Chỉ số CPI Ý tháng 10 tăng 1.7% so với cùng kỳ (Trước đó: 5.3%. Số liệu sơ bộ: 1.8%)

- Chỉ số HICP tháng 10 tăng 1.8% so với cùng kỳ (Trước đó: 5.6%. Số liệu sơ bộ: 1.9%)

Tân thứ trưởng Bộ Tài chính Nhật Bản Akazawa: BOJ cần quyết định chính sách cụ thể

- Thứ trưởng Bộ Tài chính Nhật Bản Ryosei Akazawa mong đợi rằng BOJ sẽ triển khai chính sách tiền tệ phù hợp.

Điều này không cần phải bàn cãi khi BOJ và các quan chức Tokyo đang chuẩn bị cho một sự thay đổi trong chính sách tiền tệ với cuộc họp đàm phán tiền lương bắt đầu vào tháng 3 năm sau. Câu hỏi là, với việc các ngân hàng trung ương lớn khác đang rẽ theo một con đường khác và áp lực lạm phát giảm nhẹ, liệu Nhật Bản có dám đi ngược lại xu hướng chung này hay không?

Cổ phiếu Châu Âu tăng nhẹ trong phiên

Các chỉ số chứng khoán châu Âu đang tăng nhẹ, với các cổ phiếu Anh Quốc dẫn đầu đà tăng sau dữ liệu lạm phát tích cực hơn:

- Chỉ số Eurostoxx tăng 0.4%

- Chỉ số DAX Đức tăng 0.2%

- Chỉ số CAC 40 Pháp tăng 0.5%

- Chỉ số FTSE Anh Quốc tăng 0.8%

- Chỉ số IBEX Tây Ban Nha tăng 0.2%

- Chỉ số FTSE MIB Ý tăng 0.4%

Hợp đồng tương lai S&P 500 tăng 0.2% khi thị trường mong đợi tâm lý tích cực tiếp tục lan tỏa trong ngày hôm nay. Ngoài ra, thị trường trái phiếu chưa có bất kỳ động thái đáng chú ý nào.

Tâm điểm của ngày hôm nay sẽ là dữ liệu PPI và doanh số bán lẻ tại Mỹ.

Chỉ số CPI tại Pháp tiếp tục giảm

- Chỉ số CPI tháng 10 tăng 4.0% so với cùng kỳ (Trước đó: 4.9%. Số liệu sơ bộ: 4.0%)

- Chỉ số giá tiêu dùng HICP tăng 4.5% so với cùng kỳ (Dự báo: 4.5%. Số liệu sơ bộ: 5.7%)

- Chỉ số giá tiêu dùng lõi giảm xuống 4.2% so với cùng (Trước đó: 4.6%)

Không có sự thay đổi so với ước tính ban đầu với việc khi áp lực giá cả tiếp tục giảm trong tháng 10.

Giá bán buôn tại Đức giảm so với dự kiến

- Chỉ số giá buôn của Đức trong tháng 10 giảm 0.7% so với tháng trước. (Trước đó: +0.2%.)

- So với cùng kỳ, chỉ số này giảm 4.2%, đánh dấu mức giảm lớn nhất kể từ tháng 5 năm 2019.

Tuy nhiên, mức giảm trong tháng này phần lớn đến từ đà giảm của giá dầu khoáng ( giảm 1.9%) .

Thủ tướng Anh Sunak: Kiên trì với mục tiêu giảm lạm phát xuống mức 2%

Thủ tướng Anh Rishi Sunak có bài phát biểu sau khi chỉ số CPI được công bố:

- Đó là tin vui khi giá cả không còn tăng nhanh như trước đây nữa

- Tuy vậy, tình hình hiện tại vẫn còn khó khăn

- Cần giữ vững quan điểm và kiên trì với mục tiêu giảm lạm phát xuống mức 2%

Trong khi đó, Bộ Tài chính Anh đang nhận được nhiều lời khen vì đã giảm được mức lạm phát xuống một nửa so với đầu năm.

Lạm phát tại Anh tiếp tục giảm

- Chỉ số CPI tháng 10 tăng 4.6% so với cùng kỳ. (Dự báo: 4.8%. Trước đó: 6.7%)

- Chỉ số CPI không đổi so với tháng trước. (Dự báo: 0.1%)

- CPI lõi tăng 5.7% so với cùng kỳ. (Dự báo: 5.8%)

- CPI lõi theo tháng tăng 0.3%. (Dự báo: 0.4%)

Chỉ số CPI tháng 10 thấp hơn so với cùng kỳ chủ yếu nhờ việc giá năng lượng năm ngoái ở mức cao. Tuy nhiên, chỉ số CPI lõi vẫn còn cao và cần phải cẩn trọng.

Hợp đồng quyền chọn FX đáo hạn ngày 15 tháng 11: Chú ý EURUSD và USDJPY

Cặp tiền đầu tiên cần chú ý là EUR/USD, đáo hạn ở các mức từ 1.0850-75. Điều này có thể giúp cặp tiền này tiếp tục đi ngang trước khi dữ liệu quan trọng từ Mỹ được công bố ngày hôm nay. Tuy nhiên, tâm điểm thị trường hiện tại có vẻ đang xoay quanh thị trường trái phiếu và sự dịch chuyển của các yếu tố rủi ro.

Tiếp theo là cặp USD/JPY có mức giá đáo hạn ở 150.00 - có thể hoạt động như một lớp phòng thủ trong trường hợp đồng đô la và lợi suất trái phiếu Mỹ tiếp tục đà giảm trong các phiên tiếp theo.

BofA Global Research: Fed sẽ không tăng lãi suất cho đến hết năm nay

BofA Global Research đã điều chỉnh dự báo của mình, từ mức tăng 0.25% trong báo cáo trước đó, sang khả năng Fed sẽ không có đợt tăng lãi suất vào tháng 12.

Công ty này cho biết: "Chúng tôi nghĩ rằng chu kỳ tăng của lãi suất đã kết thúc” trong báo cáo mới nhất sau khi dữ liệu CPI Mỹ được công bố tốt hơn dự báo.

Lịch kinh tế châu Âu hôm nay có gì đáng chú ý?

Lịch kinh tế châu Âu hôm nay có:

- 14:00 - Chỉ số giá bán buôn tháng 10 của Đức

- 14:00 - Số liệu CPI tháng 10 của Vương quốc Anh

- 14:45 - Số liệu CPI tháng 10 của Pháp

- 16:00 - Số liệu CPI tháng 10 của Ý

- 17:00 - Dữ liệu cán cân thương mại tháng 9 của Eurozone

- 19:00 - Đơn đăng ký thế chấp MBA của Hoa Kỳ kết thúc ngày 10 tháng 11

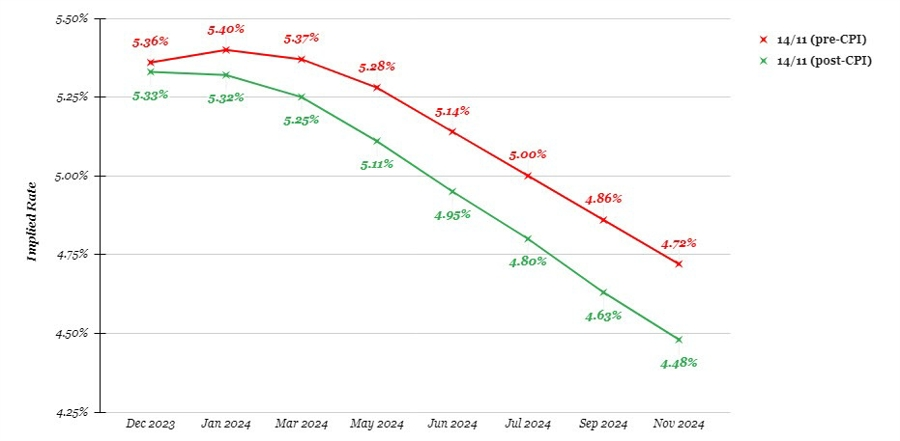

Thị trường định giá như thế nào về quyết định chính sách tiếp theo của Fed?

Sau dữ liệu CPI của Mỹ ngày hôm qua, đồng đô la sụt giảm trong khi chứng khoán tăng mạnh.

Sẽ có một sự thay đổi đáng kể sẽ diễn ra vào năm tới và các nhà giao dịch giờ đây thậm chí còn bị thuyết phục hơn về việc cắt giảm lãi suất vào khoảng giữa năm 2024. Suy nghĩ đó hiện cho thấy đợt cắt giảm lãi suất đầu tiên được thực hiện vào tháng 6.

Mặc dù dữ liệu ngày hôm qua khẳng định xu hướng giảm lạm phát vẫn còn nguyên. Và chúng ta vẫn đang chứng kiến sự gia tăng hàng tháng về giá thuê nhà, chỗ ở và giá thực phẩm. Vì vậy, nếu nói rằng chắc chắn sẽ đạt mức lạm phát 2% trong tương lai gần vẫn có thể là sai lầm.

Hiện tại, thị trường tin rằng Fed đã xong việc vàsẽ không tăng lãi suất nữa.