NAB - một trong tứ trụ ngân hàng ở Úc - dự kiến RBA sẽ tăng lãi suất 25 điểm cơ bản vào tuần tới. Tuy nhiên, về mặt định giá thị trường, OIS đang cho thấy khả năng sẽ không có thay đổi đối với lãi suất được với tỷ lệ là 69%.

Hầu hết các thị trường Châu Á - Thái Bình Dương đều có diễn biến trái chiều vào thứ Ba, sau phiên giao dịch trái chiều trên Phố Wall khi các nhà đầu tư chuẩn bị cho việc Fed bắt đầu chu kỳ nới lỏng chính sách tiền tệ. Fed dự kiến sẽ công bố đợt cắt giảm lãi suất đầu tiên kể từ tháng 3 năm 2022, nhưng các thị trường đang chia rẽ về quy mô của đợt cắt giảm từ cuộc họp chính sách kéo dài hai ngày bắt đầu vào thứ Ba. Dữ liệu bán lẻ của Mỹ cũng sẽ trở thành tâm điểm chú ý khi các nhà đầu tư theo dõi sức khỏe của người tiêu dùng trước thềm cuộc họp của Fed.

Các nhà giao dịch ở châu Á cũng sẽ phân tích kim ngạch xuất khẩu trong nước không bao gồm dầu mỏ của Singapore trong tháng 8, tăng 10.7% so với cùng kỳ năm ngoái, dữ liệu chính thức cho thấy vào thứ Ba, trong khi giảm 4.7% so với tháng trước. Các số liệu này so sánh với dự báo của Reuters với tăng trưởng 15% so với cùng kỳ năm trước và giảm 3.3% so với tháng trước. Dữ liệu kinh tế của thứ Ba cũng bao gồm giá bán buôn của Ấn Độ trong tháng 8, dự kiến tăng 1.85% so với cùng kỳ năm trước, mức tăng thấp hơn so với mức 2.04% của tháng 7.

Cổ phiếu của nhà sản xuất thiết bị gia dụng Trung Quốc Midea Group tăng hơn 7% trong lần ra mắt tại Hồng Kông, giao dịch ở mức 59 HKD/cổ phiếu, tăng so với giá chào bán là 54.80 HKD. Đây là đợt niêm yết lớn nhất trong hơn ba năm qua.

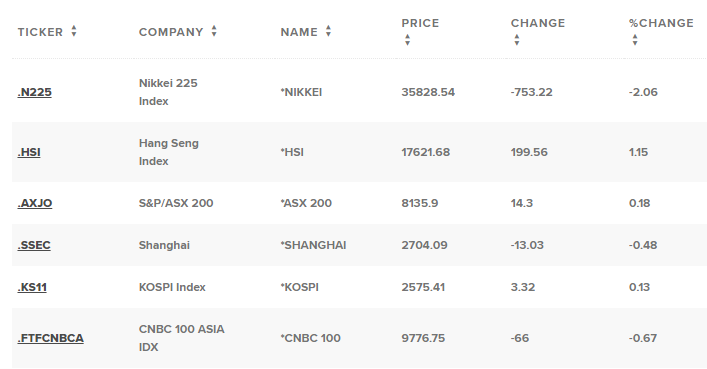

Chỉ số Hang Seng mở cửa tăng 0.56%.

Một số thị trường châu Á sẽ đóng cửa nghỉ Tết Trung thu, cụ thể là Hàn Quốc, Trung Quốc và Đài Loan.

S&P/ASX 200 mở cửa tăng 0.24%.

Nikkei 225 của Nhật Bản giảm 1.24%% trong khi Topix giảm 1.07%.

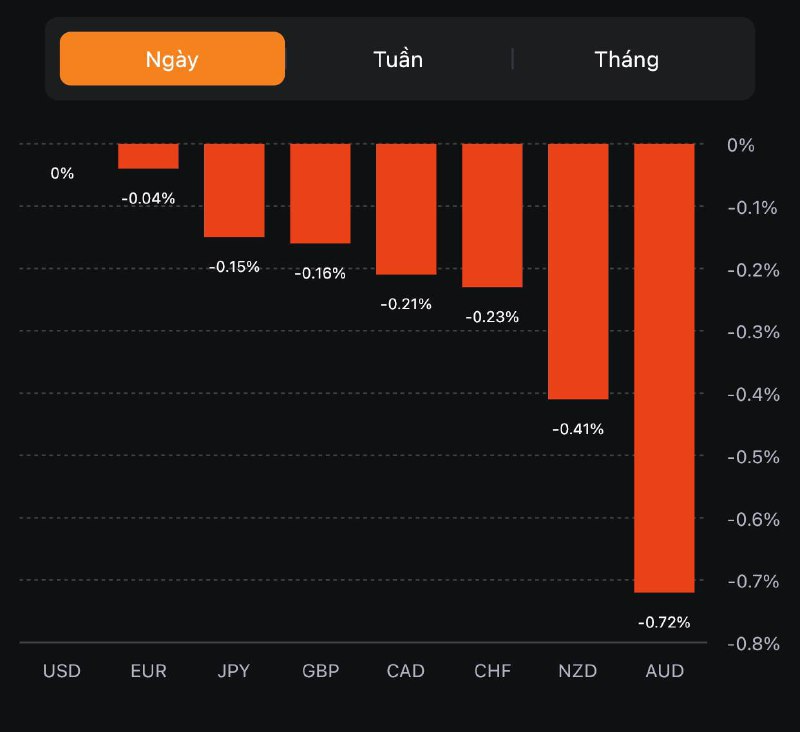

USD/JPY đã hồi phục lên mức 140.69 vào sáng thứ Ba, sau khi giảm xuống mức đáy 139.58, mức thấp nhất kể từ tháng 7 năm 2023.

Cập nhật các chỉ số chứng khoán:

NAB - một trong tứ trụ ngân hàng ở Úc - dự kiến RBA sẽ tăng lãi suất 25 điểm cơ bản vào tuần tới. Tuy nhiên, về mặt định giá thị trường, OIS đang cho thấy khả năng sẽ không có thay đổi đối với lãi suất được với tỷ lệ là 69%.

Đánh giá chung về nền kinh tế được giữ ở mức "phục hồi vừa phải" với tiêu dùng còn chi tiêu vốn và xuất khẩu vẫn ổn định.

Tuy nhiên, BoJ cũng lưu ý rằng các chính sách tiền tệ toàn cầu thắt chặt hơn, giá cả cao hơn và sự biến động của thị trường tài chính vẫn là những rủi ro đối với sự phục hồi.

Tinh thần người tiêu dùng Pháp vẫn ổn định trong tháng 7 nhưng vẫn còn cách xa mức trung bình dài hạn là 100. Điều đó cho thấy tâm lý chung đã dịu hơn kể từ năm ngoái trong bối cảnh áp lực giá cao hơn.

Lực giảm chủ yếu đến từ việc đồng Yên đang dần mạnh lên. Hiện GBPJPY đang giao dịch ở mốc 181.390

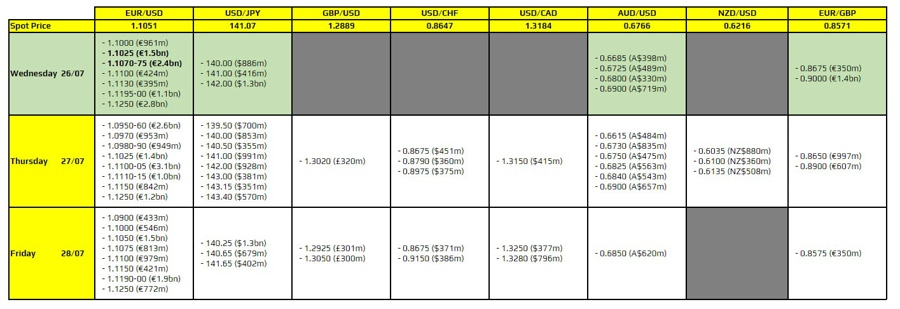

Đáng chú ý hôm nay là EUR/USD ở ngưỡng 1.1025 và 1.1070-75. Tuy không có nhiều ý nghĩa kỹ thuật nhưng thực tế là chúng ta phải đợi cuộc họp của FOMC, và có thể sẽ giữ giá giao ngay quanh mức hiện tại và ở giữa mức đó trước khi đáo hạn.

USD/JPY đang củng cố trong khoảng từ 141.00 đến 142.00 với đường trung bình động 100 giờ ở mức 140.91. Trong khi đó, tỷ giá AUD/USD giảm 0.4% xuống 0.6760 với đường trung bình động 200 giờ ở mức 0.6792.

Hiện tại, chỉ số Dow đã đóng cửa cao hơn trong 12 phiên liên tiếp và hy vọng sẽ tăng lên kỷ lục 13 lần được thiết lập vào năm 1987. Cổ phiếu công nghệ cũng sẽ hy vọng có thêm động lực sau khi đà tăng bị đình trệ phần nào kể từ tuần trước.

Lịch kinh tế châu Âu hôm nay có:

13:45 - Chỉ số niềm tin tiêu dùng tháng 7 của Pháp

15:00 - Nguồn cung tiền M3 tháng 6 của Eurozone

15:00 - Chỉ số Tâm lý nhà đầu tư Credit Suisse tháng 7 tại Thụy Sĩ

18:00 - Đơn xin thế chấp MBA của Hoa Kỳ ngày 21 tháng 7

EURUSD hiện đang tăng nhẹ lên mức 1.10522.

Vào thứ ba, Ngân hàng Trung ương châu Âu đã công bố Khảo sát cho vay ngân hàng mới nhất. Deutsche Bank cho biết đang theo dõi chặt chẽ các tiêu chuẩn cho vay để tìm bằng chứng về sự chậm trễ của chính sách tiền tệ. Trên báo cáo mới nhất:

DB kết luận:

Ngân hàng Trung ương châu Âu sẽ họp vào thứ Năm, mức tăng lãi suất 25 bp về cơ bản được thiết lập cụ thể.

AUD giảm mạnh sau dữ liệu lạm phát Q2 năm 2023 được công bố. Cả CPI toàn phần, một số chỉ số điều chỉnh trung bình thấp hơn dự kiến và dữ liệu lạm phát 6 tháng qua +2.6% y/y đều là những tin tức tích cực đối với RBA. Tin tức ít đáng khích lệ hơn đến từ dữ liệu lạm phát lõi khác (bình quân gia quyền) vượt dự kiến và lạm phát dịch vụ cũng đạt mức cao nhất trong 22 năm.

Ngoài ra, các thị trường không quá biến động trước thềm cuộc họp của Ủy ban Thị trường mở Liên bang (FOMC) vào chiều thứ Tư tại Hoa Kỳ.

Dữ liệu tồn kho dầu bất ngờ tăng so với dự kiến sẽ giảm xuống cũng đã khiến giá dầu giảm nhẹ.

Ngoài ra, PBoC đã đặt đồng CNY mạnh hơn dự kiến một lần nữa vào ngày hôm nay.

Thị trường chứng khoán châu Á:

Nhà kinh tế trưởng của Quỹ Tiền tệ Quốc tế Pierre-Olivier Gourinchas đã phát biểu hôm thứ Ba, tại một cuộc họp báo được tổ chức sau khi IMF công bố báo cáo Triển vọng Kinh tế Thế giới.

CPI điều chỉnh trung bình:

Nhận định từ ANZ về dữ liệu CPI tại Úc được công bố sáng nay:

Kỳ vọng của BlackRock về cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) vào Thứ Tư, ngày 26 tháng 7 năm 2023:

Chứng khoán Hoa Kỳ tăng phiên thứ 2 liên tiếp khi thị trường tiếp tục tiêu hóa các báo cáo thu nhập Q2 được công bố trong ngày. Ngoài ra, cổ phiếu của UPS đã -1.9% sau khi đạt được thỏa thuận về hợp đồng lao động dự kiến với công đoàn Teamsters để tránh xảy ra đình công. Trong khi, cổ phiếu Banc of California +11.2% và cổ phiếu PacWest Bancorp -27% khi xuất hiện tin tức BANC đang đàm phán để mua lại PacWest. Chốt phiên, chỉ số Dow Jones tăng ngày thứ 12 liên tiếp:

Trên thị trường FX, USD thu hẹp đà tăng bất chấp một loạt dữ liệu kinh tế tháng 6 tích cực tại Hoa Kỳ được công bố trong phiên Mỹ. Cụ thể, chỉ số phi sản xuất Philadelphia tăng vượt dự kiến (+1.4 so với dự báo -16.6 điểm), trong khi báo cáo niềm tin tiêu dùng CB đạt mức cao nhất kể từ tháng 7/2021 đến nay (117 so với dự báo 112.1 điểm) - phản ánh tâm lý người tiêu dùng đã được cải thiện. Tuy nhiên, USD đã đảo chiều giảm sau dữ liệu sản xuất tổng hợp Fed Richmond thấp hơn dự kiến (-9 so với dự báo -8 điểm). Kết phiên, USD giảm nhẹ trên diện rộng, ngoại trừ với EUR và CAD. AUD dẫn đầu đà tăng trong số các tiền tệ chính, theo sau là CHF và GBP. EUR yếu nhất so với đồng bạc xanh trước thềm cuộc họp của ECB, phần nào ảnh hưởng bởi một loạt dữ liệu PMI bi quan hôm thứ Tư, kết hợp với chỉ số môi trường kinh doanh IFO của Đức trong tháng 6 được công bố hôm nay thấp hơn dự kiến (-14.8 so với dự báo -10 điểm).

Vàng tăng mạnh đầu phiên Á khi lợi suất TPCP bất ngờ giảm hơn 7bp, tuy nhiên kể từ trước giờ mở cửa phiên Mỹ, kim loại quý đã liên tục đảo chiều tăng sau hai lần quét xuống dưới quanh vùng $1952/z. Chốt phiên, vàng tăng $10.18 lên 1916.84/oz. Trên thị trường TPCP, lợi suất 2 năm giảm 4.2bp xuống 4.8% trong khi lợi suất 10 năm +1bp lên 3.888%. Dầu thô tăng $0.89 lên $79.63/thùng - nối tiếp đà tăng tuần trước với phiên tăng thứ 04 liên tiếp. BTC đi ngang quanh vùng 29.2K xuyên suốt ngày giao dịch, sau khi sập mạnh hơn $900 trong ngày giao dịch Thứ hai đầu tuần.

Dữ liệu lạm phát CPI tháng 6 và Q2 năm 2023 của Úc sẽ được công bố vào sáng nay:

Nhận định từ Ngân hàng Quốc gia Úc (NBA):

Nhận định của ANZ về diễn biến dầu thô đã đẩy giá tăng gần đây:

Cập nhật giá dầu:

Dữ liệu PPI dịch vụ Chỉ số giá dịch vụ doanh nghiệp) trong tháng 6 tại Nhật Bản:

Cập nhật FX: USDJPY hầu như không biến động nhiều sau dữ liệu này.

UBS đang kỳ vọng Ngân hàng Nhân dân Trung Quốc (PBoC) có khả năng sẽ hạ lãi suất chính sách 10bp trong nửa cuối năm nay.

Ngoài ra:

UBS dự báo tất cả những điều này sẽ giúp thúc đẩy tăng trưởng tín dụng hàng năm tại Trung Quốc lên 10% vào Q4 năm nay.

TD đang dự đoán rằng Fed sẽ tăng lãi suất thêm 25bp và đây sẽ là lần tăng lãi suất cuối cùng trong chu kỳ. Các nhà phân tích cho rằng FOMC có thể sẽ tiếp tục xác nhận tuân theo biểu đồ dotplot trong khi vẫn duy trì lập trường diều hâu. Tuy nhiên, họ sẽ thất bại và USD sẽ giảm mạnh.

Về triển vọng của USD:

Báo cáo thu nhập Q2 năm 2023 vượt kỳ vọng từ Alphabet Inc (GOOGL):

Kết quả tài chính mạnh mẽ đã hỗ trợ cổ phiếu của công ty tăng $5.79 (tương đương 4,85%) sau đó

Báo cáo thu nhập Q2 năm 2023 cũng vượt qua kỳ vọng từ Microsoft (MSFT):

Dù vậy, cổ phiếu của Microsoft vẫn giảm $3 (hay -0.89%) xuống còn $347.75

Đi sâu vào phân tích doanh thu:

Visa Inc (V):

Cổ phiếu của Visa hiện đang giảm $0.08 (hoặc -0.03%) xuống còn $238.61.

Texas Instruments Inc (TXN):

Cổ phiếu công cụ Texas Instruments hiện đang giảm $4.82 (hoặc -2.59%) xuống $1081.26

Đế chế đồ hiệu châu Âu LVMH đã công bố báo cáo thu nhập Q2 năm 2023 với doanh thu đạt 21.21 tỷ EUR (dự kiến: 20.6 tỷ EUR).

Về mặt địa lỳ:

Credit Agricole suy đoán rằng Ngân hàng Nhật Bản sẽ duy trì lập trường hiện tại của mình trong cuộc họp sắp tới và không đưa ra bất kỳ điều chỉnh đáng kể nào đối với chính sách Kiểm soát đường cong lợi suất của mình. Có nhiều nguyên do cho điều này, bao gồm cả lạm phát dự đoán sẽ thấp hơn vào nửa cuối năm 2023 và áp lực thị trường giảm bớt. Do đó, các nhà đầu tư hy vọng vào những thay đổi trong chính sách của BoJ có thể sẽ phải thất vọng và những tác động lên JPY chỉ là thoáng qua.