USD/JPY giảm nhẹ xuống dưới vùng 140 sau dữ liệu lạm phát CPI tháng 6 tại Nhật Bản:

- Không có thay đổi nào được mong đợi trong cuộc họp chính sách của BOJ vào tuần tới

Hầu hết các thị trường Châu Á - Thái Bình Dương đều có diễn biến trái chiều vào thứ Ba, sau phiên giao dịch trái chiều trên Phố Wall khi các nhà đầu tư chuẩn bị cho việc Fed bắt đầu chu kỳ nới lỏng chính sách tiền tệ. Fed dự kiến sẽ công bố đợt cắt giảm lãi suất đầu tiên kể từ tháng 3 năm 2022, nhưng các thị trường đang chia rẽ về quy mô của đợt cắt giảm từ cuộc họp chính sách kéo dài hai ngày bắt đầu vào thứ Ba. Dữ liệu bán lẻ của Mỹ cũng sẽ trở thành tâm điểm chú ý khi các nhà đầu tư theo dõi sức khỏe của người tiêu dùng trước thềm cuộc họp của Fed.

Các nhà giao dịch ở châu Á cũng sẽ phân tích kim ngạch xuất khẩu trong nước không bao gồm dầu mỏ của Singapore trong tháng 8, tăng 10.7% so với cùng kỳ năm ngoái, dữ liệu chính thức cho thấy vào thứ Ba, trong khi giảm 4.7% so với tháng trước. Các số liệu này so sánh với dự báo của Reuters với tăng trưởng 15% so với cùng kỳ năm trước và giảm 3.3% so với tháng trước. Dữ liệu kinh tế của thứ Ba cũng bao gồm giá bán buôn của Ấn Độ trong tháng 8, dự kiến tăng 1.85% so với cùng kỳ năm trước, mức tăng thấp hơn so với mức 2.04% của tháng 7.

Cổ phiếu của nhà sản xuất thiết bị gia dụng Trung Quốc Midea Group tăng hơn 7% trong lần ra mắt tại Hồng Kông, giao dịch ở mức 59 HKD/cổ phiếu, tăng so với giá chào bán là 54.80 HKD. Đây là đợt niêm yết lớn nhất trong hơn ba năm qua.

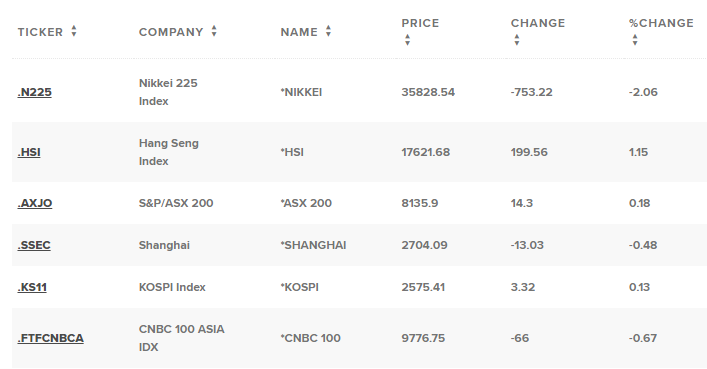

Chỉ số Hang Seng mở cửa tăng 0.56%.

Một số thị trường châu Á sẽ đóng cửa nghỉ Tết Trung thu, cụ thể là Hàn Quốc, Trung Quốc và Đài Loan.

S&P/ASX 200 mở cửa tăng 0.24%.

Nikkei 225 của Nhật Bản giảm 1.24%% trong khi Topix giảm 1.07%.

USD/JPY đã hồi phục lên mức 140.69 vào sáng thứ Ba, sau khi giảm xuống mức đáy 139.58, mức thấp nhất kể từ tháng 7 năm 2023.

Cập nhật các chỉ số chứng khoán:

USD/JPY giảm nhẹ xuống dưới vùng 140 sau dữ liệu lạm phát CPI tháng 6 tại Nhật Bản:

Nhận định từ các nhà phân tích của JP Morgan:

Trước các dữ liệu yếu hơn từ Trung Quốc trong Q2 năm nay, các nhà phân tích của BoA cho biết:

BoA đã hạ dự báo tăng trưởng GDP khu vực đồng Euro:

Cựu Thứ trưởng Bộ Tài chính Nhật Bản, đồng thời là người đứng đầu tại Viện Tài chính toàn cầu tại Sumitomo Mitsui Banking Corp, Mitsuhiro Furusawa cho biết:

Thứ trưởng Tài chính phụ trách các vấn đề quốc tế của Nhật Bản, đôi khi còn được gọi là 'Nhà ngoại giao tiền tệ hàng đầu' của quốc gia này. Bộ tài chính Nhật Bản là cơ quan có thẩm quyền ra lệnh can thiệp vào biến động của JPY, trong đó vai trò chính thuộc về Thứ trưởng tài chính phụ trách các vấn đề quốc tế.

EUR/USD tiếp tục giảm xuống một mức đáy mới, hiện đang ở gần đường MA 200 giờ tại 1.11544 lần đầu tiên kể từ ngày 7 tháng 7. Đầu phiên Mỹ, giá đã rơi xuống vùng 1.1184-1.11945. Điều này giúp phe bán nắm giữ quyền kiểm soát hơn.

Giá giảm xuống dưới đường MA 200 giờ sẽ khiến phe bán nắm nhiều quyền kiểm soát hơn. Vùng hỗ trợ của cặp tiền hiện đang ở gần 1.11285.

USD/CHF đang mở rộng đà tăng sau khi vượt ngưỡng MA 100 giờ tại 0.85913. Cặp tiền cũng kiểm tra mức đỉnh tại 0.86307 của ngày thứ hai. Phe bán cũng đang dựa vào ngưỡng này.

Cặp tiền sẽ cần tăng trên ngưỡng đó để củng cố xu hướng tăng ngắn hạn. Đường trung bình động 200 giờ ở mức 0.6623 (đường màu xanh lục trong biểu đồ bên dưới) sẽ là mục tiêu tiếp theo mà cặp tiền hướng tới. Giá đã không giao dịch trên mức trung bình động đó kể từ ngày 6 tháng 7.

Biểu đồ EUR/USD (ít nhất là tại thời điểm này), trông giống như biểu đồ của ngày hôm qua. Giá đã giảm xuống dưới mức 1.1184 sau khi kiểm tra đường trung bình động 100 giờ vào đầu ngày hôm nay. Rủi ro gần nhất hiện là mốc 1.1195. Mốc tiếp theo cần quan tâm đối với đà giảm là đường MA 200 giờ, hiện đang ở ngưỡng 1.1153, cao hơn so với hôm qua. Giá cũng chưa từng giảm xuống dưới mức này kể từ ngày 7 tháng 7

Thị trường:

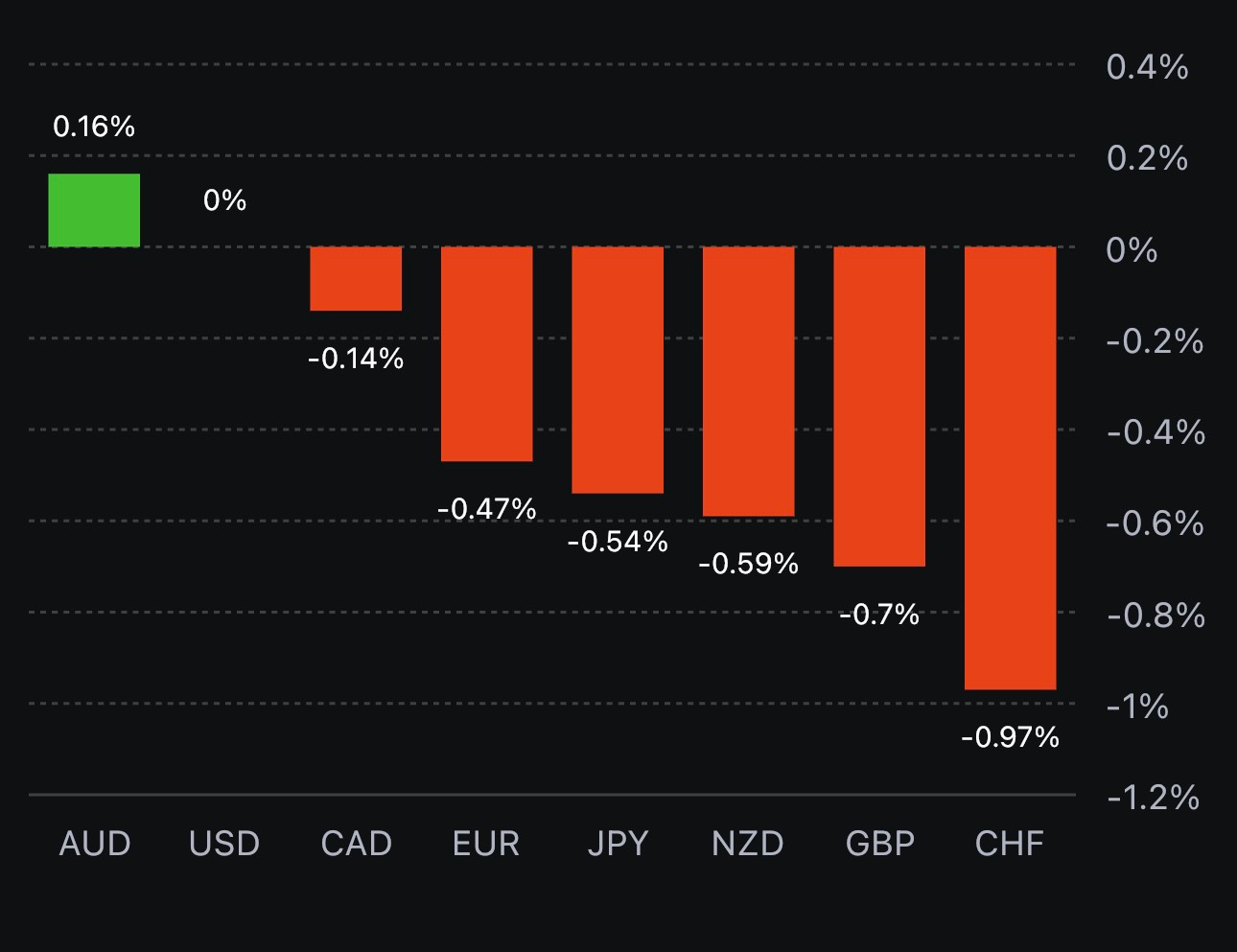

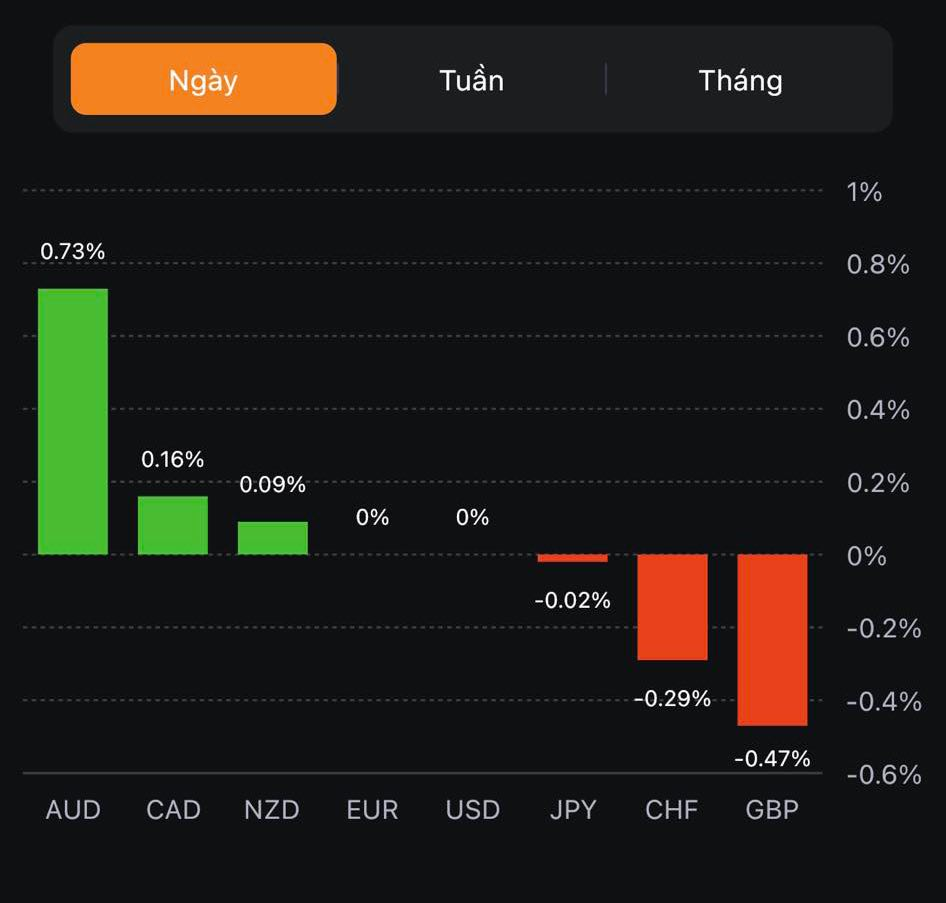

Đồng đô la Úc đang dẫn đầu mức tăng sau báo cáo thị trường lao động khả quan hơn, nhưng bên cạnh cũng được hỗ trợ bởi đồng nhân dân tệ của Trung Quốc.

AUD/USD hiện tăng 0.8% lên 0.6830. Trong khi đó, bản đồng đô la hiện đang giảm nhẹ. EUR/USD tăng lên 1.1205 và USD/JPY tiếp tục giữ dưới mức 140.00 và giảm 0.1% xuống 139.55.

Đồng bảng Anh suy yếu, GBP/USD giảm xuống dưới mức 1.2900.

Cổ phiếu hầu hết ổn định hơn ở phiên Âu ngoại trừ cổ phiếu công nghệ. Điều đó xảy ra sau khi các nhà đầu tư phản ứng tiêu cực trước thu nhập của Tesla và Netflix.

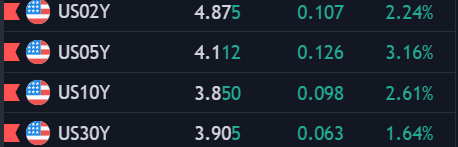

Trên thị trường trái phiếu, chúng ta đang chứng kiến việc phe mua tạm dừng do lợi suất có xu hướng tăng nhẹ trong ngày - ít nhất là vào thời điểm hiện tại.

BofA hạ dự báo tăng trưởng năm 2024 cho khu vực đồng Euro từ 0.8% xuống 0.7%. Bên cạnh đó, BofA cũng đã hạ dự báo tăng trưởng của Trung Quốc từ 5.7% xuống 5.1%.

Vàng hiện đang giao dịch quanh mức $1,979.6.

Trong bối cảnh USD suy yếu, USDCAD tiếp tục giảm xuống mức 1.31213.

Dầu thô WTI hiện đang giao dịch ở mức $75.33/thùng.

Lợi suất TPCP Hoa Kỳ đồng loạt tăng mạnh trên mọi kỳ hạn. Trong khi đó, USD hiện đang suy yếu nhẹ, DXY dao động quanh 100.184.

Hợp đồng tương lai Nasdaq hiện đang giảm 0.8%, mở rộng đà giảm từ khoảng 0.2% vào đầu phiên

Tuy nhiên, điều đó không thực sự ảnh hưởng quá nhiều đến tâm trạng chung. Điều đó đang được phản ánh bởi tâm trạng tích cực hơn giữa các chỉ số châu Âu và chỉ số Dow tương lai hiện cũng tăng 0.1%.

Giao dịch ở châu Âu khá yên ắng khi xu hướng giảm giá của USD từ tuần trước gần như không tiếp diễn trong tuần này.

USD đang củng cố vị thế của trong tuần và mọi thứ có thể giữ nguyên như vậy cho đến khi Fed họp vào tuần tới.

Chứng khoán Vương quốc Anh ít nhất vẫn đang cảm nhận được sự lạc quan từ việc lạm phát đang hạ nhiệt ở Anh. Nhìn sang HĐTL của Hoa Kỳ, cổ phiếu công nghệ giảm với HĐTL chỉ số Nasdaq hiện -0.8% do các nhà đầu tư đang phản ứng tiêu cực với báo cáo thu nhập quý 2 của Tesla và Netflix. HĐTL chỉ số S&P 500 giảm 0.15% trong khi HĐTL chỉ số Dow Jones đang tăng trở lại (+0.15%).

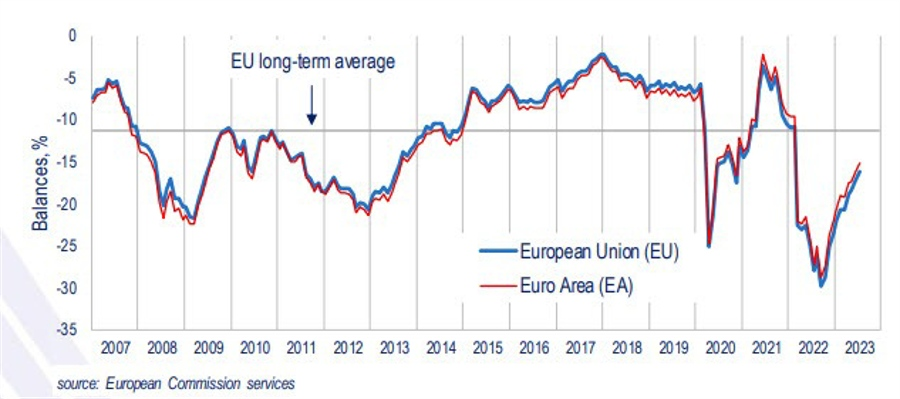

Thực tế việc cán cân vãng lai tiếp tục thặng dư vẫn là tín hiệu đáng hoan nghênh sau khi chỉ số này thâm hụt vào năm ngoái, trong bối cảnh chiến tranh Nga-Ukraine diễn biến căng thẳng. Trong 12 tháng tính đến tháng 5, cán cân tổng thể vẫn đang thâm hụt 49 tỷ EUR và không đáng kể khi so sánh với mức ghi nhận trong 12 tháng tính đến tháng 5/2022 (thặng dư đến 161 tỷ EUR).

Môi trường kinh doanh của Pháp duy trì ổn định trong tháng 7 ở mức trung bình dài hạn là 100 điểm.