Thông tin qua Cảnh sát biển Nhật Bản và quân đội Hàn Quốc:

- Triều Tiên đã phóng một tên lửa đạn đạo

Hầu hết các thị trường Châu Á - Thái Bình Dương đều có diễn biến trái chiều vào thứ Ba, sau phiên giao dịch trái chiều trên Phố Wall khi các nhà đầu tư chuẩn bị cho việc Fed bắt đầu chu kỳ nới lỏng chính sách tiền tệ. Fed dự kiến sẽ công bố đợt cắt giảm lãi suất đầu tiên kể từ tháng 3 năm 2022, nhưng các thị trường đang chia rẽ về quy mô của đợt cắt giảm từ cuộc họp chính sách kéo dài hai ngày bắt đầu vào thứ Ba. Dữ liệu bán lẻ của Mỹ cũng sẽ trở thành tâm điểm chú ý khi các nhà đầu tư theo dõi sức khỏe của người tiêu dùng trước thềm cuộc họp của Fed.

Các nhà giao dịch ở châu Á cũng sẽ phân tích kim ngạch xuất khẩu trong nước không bao gồm dầu mỏ của Singapore trong tháng 8, tăng 10.7% so với cùng kỳ năm ngoái, dữ liệu chính thức cho thấy vào thứ Ba, trong khi giảm 4.7% so với tháng trước. Các số liệu này so sánh với dự báo của Reuters với tăng trưởng 15% so với cùng kỳ năm trước và giảm 3.3% so với tháng trước. Dữ liệu kinh tế của thứ Ba cũng bao gồm giá bán buôn của Ấn Độ trong tháng 8, dự kiến tăng 1.85% so với cùng kỳ năm trước, mức tăng thấp hơn so với mức 2.04% của tháng 7.

Cổ phiếu của nhà sản xuất thiết bị gia dụng Trung Quốc Midea Group tăng hơn 7% trong lần ra mắt tại Hồng Kông, giao dịch ở mức 59 HKD/cổ phiếu, tăng so với giá chào bán là 54.80 HKD. Đây là đợt niêm yết lớn nhất trong hơn ba năm qua.

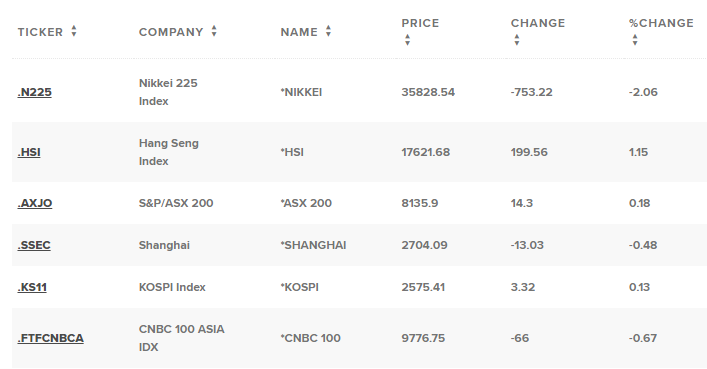

Chỉ số Hang Seng mở cửa tăng 0.56%.

Một số thị trường châu Á sẽ đóng cửa nghỉ Tết Trung thu, cụ thể là Hàn Quốc, Trung Quốc và Đài Loan.

S&P/ASX 200 mở cửa tăng 0.24%.

Nikkei 225 của Nhật Bản giảm 1.24%% trong khi Topix giảm 1.07%.

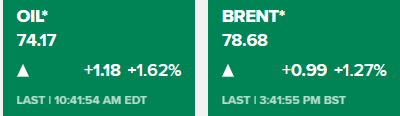

USD/JPY đã hồi phục lên mức 140.69 vào sáng thứ Ba, sau khi giảm xuống mức đáy 139.58, mức thấp nhất kể từ tháng 7 năm 2023.

Cập nhật các chỉ số chứng khoán:

Thông tin qua Cảnh sát biển Nhật Bản và quân đội Hàn Quốc:

Dữ liệu CPI tháng 6 năm 2023 sẽ được công bố vào lúc:

Nhận định từ phía CIBC:

Bộ trưởng Ngân khố Úc Chalmers cho biết:

Chứng khoán Hoa Kỳ tăng phiên thứ hai liên tiếp trong bối cảnh thị trường lạc quan trước khả năng lạm phát sẽ chậm lại trong tháng 6 tại Hoa Kỳ và phần nào khiến các nhà đầu tư rõ ràng hơn về hướng đi tiếp theo của Fed trong tương lai. Kết phiên, chỉ số Dow Jones dẫn đầu đà tăng với hơn 200 điểm:

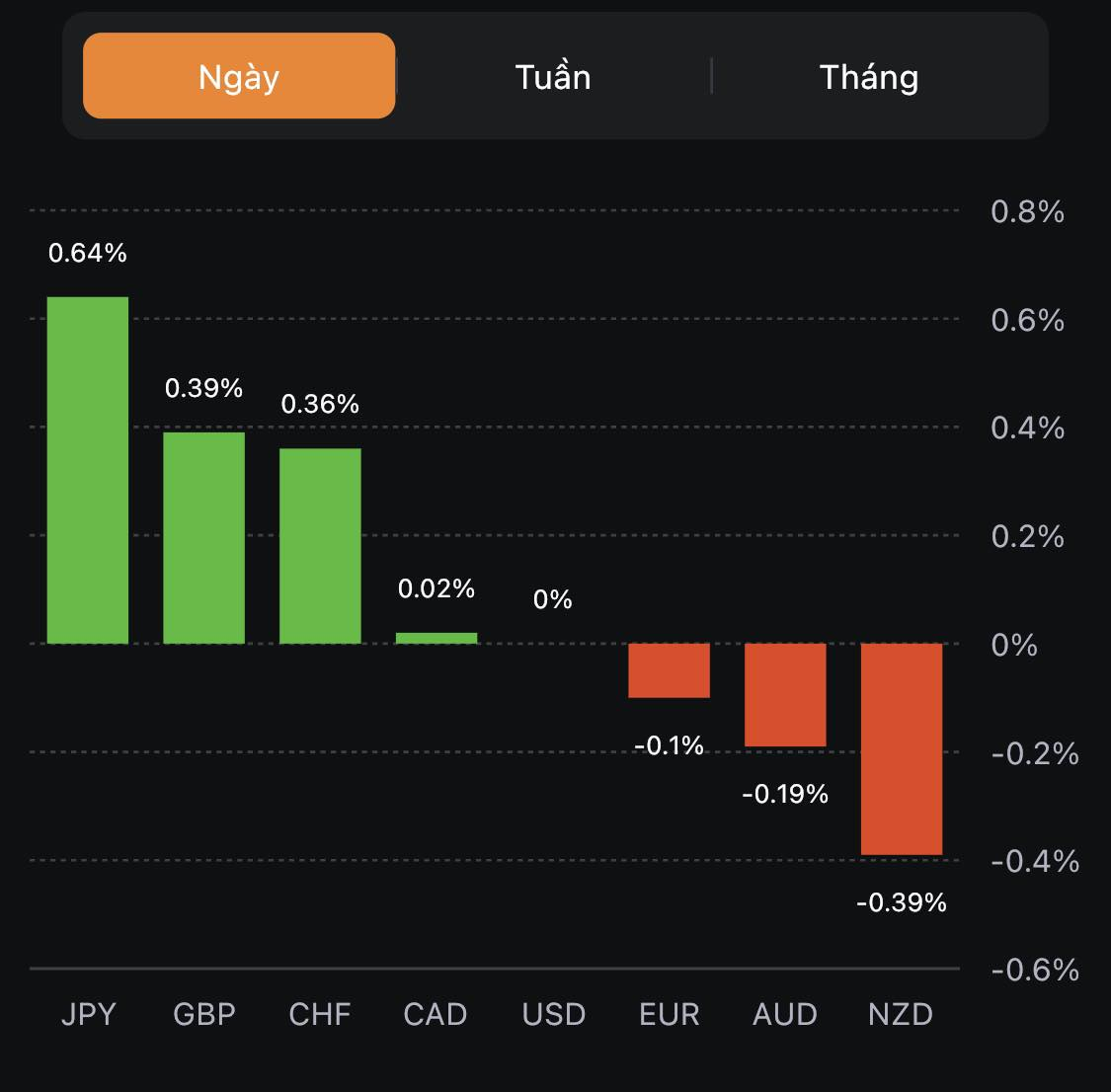

Trên thị trường FX, USD giao dịch nhạt nhòa khi thiếu đi các dữ liệu kinh tế quan trọng trong ngày. Chốt phiên, USD giảm trên diện rộng (ngoại trừ với NZD) và chạm mức thấp nhất kể từ giữa tháng 5 đến nay. GBP được hỗ trợ nhờ báo cáo bảng lương tháng 6 tại Anh, với mức lương trung bình tăng vượt dự kiến (+6.9% 3m/y so với dự báo +6.8%), bất chấp sức nóng từ dữ liệu lượng người yêu cầu trợ cấp thất nghiệp (+25.7K so với dự báo 20.5K) và tỷ lệ thất nghiệp (4% so với dự báo 3.8%). JPY và CHF mở rộng đà tăng trong ngày thứ tư liên tiếp. CAD hưởng lợi từ USD suy yếu và giá dầu tăng. EUR tăng ít nhất so với đồng bạc xanh.

Vàng dần thoái lui sau khi tăng mạnh từ cuối phiên Á lên gần $1940/oz. Chốt phiên, vàng tăng $7.13 lên $1932.21/oz. Trên thị trường nợ, lợi suất 2 tăng 1.7bp lên 4.88% trong khi lợi suất 10 năm giảm 2.4bp xuống 3.97%. Dầu thô có một phiên giao dịch tích cực khi liên tục mở rộng đà tăng từ đầu phiên mỹ. Kết phiên, dầu WTI đóng cửa tăng $1.84 lên $74.83/thùng. BTC quét mạnh lên 30.8K ngay sau khi chạm mức đáy ngày tại 30.3K và tiếp đó giao dịch ổn định ở quanh vùng 30.5K.

Dữ liệu CPI tháng 6 năm 2023 đến từ Cục Thống kê Lao động Hoa Kỳ (BLS) sẽ được công bố vào lúc:

Nhận định của ANZ:

Nhận định của Deutsche Bank:

Dữ liệu đơn đặt hàng máy móc cốt lõi là một chỉ số hàng đầu về chi tiêu vốn trong sáu đến chín tháng tới.

Chỉ số giá hàng hóa doanh nghiệp cho tháng 6 năm 2023.

Bộ trưởng Ngân khố Úc Chalmers sẽ phát biểu vào lúc 10:45 sáng theo giờ Sydney:

Dự kiến sẽ có thông báo về Thống đốc tiếp theo của Ngân hàng Dự trữ Úc. Nhiệm kỳ hiện tại của Thống đốc RBA Lowe sẽ kết thúc vào tháng 9 tới.

Yếu tố từ phía cung:

Về phía cầu:

Deutsche Bank trích dẫn dữ liệu thị trường lao động được công bố hôm thứ Ba cho thấy:

Dữ liệu ở đây:

Tại Ngân hàng Anh, những gì DB hiện đang mong đợi:

Cuộc họp chính sách tiếp theo của BoE sẽ diễn ra vào ngày 3 tháng 8.

Bloomberg cho biết Microsoft giành được sự chấp thuận của Tòa án Mỹ để mua lại Activision. Quyết định này sẽ là một tổn thất đối với FTC - vốn đã cố gắng ngăn chặn thỏa thuận.

Trong khi đó ở Anh, cơ quan quản lý vẫn đang ngăn cản thương vụ này. Vì vậy, thỏa thuận này vẫn còn một chặng đường dài trước khi kết thúc.

GBP/USD thiết lập mức đỉnh mới cho năm 2023, bằng với mức tại tháng tư năm 2022. Nhìn vào biểu đồ ngày bên dưới, giá đã tiếp cận đường xu hướng trên tại biểu đồ hàng ngày ở mức 1.2944. Giá đã tăng 10 pip, đạt 1.2934 trước khi quay trở lại đà giảm.

USD suy yếu đầu phiên Âu nhưng hiện tăng so với EUR, AUD, NZD trong khi vẫn yếu hơn JPY, GBP và CHF:

Quỹ Tiền tệ Quốc tế (IMF) cho biết

Niềm tin của các doanh nghiệp nhỏ Mỹ đạt mức cao nhất trong 7 tháng khi tâm lý đang bắt đầu trở nên lạc quan hơn đối với nền kinh tế. Kỳ vọng doanh số bán hàng được cải thiện hơn nữa trong tháng nhưng thị trường lao động khan hiếm tiếp tục gây lo ngại về lạm phát.

Các nhà kinh tế tại ING phân tích triển vọng của đồng bạc xanh:

DXY hiện ở 101.72:

Tăng trưởng tiền tiếp tục chậm lại ở Trung Quốc khi chính phủ phải cân bằng giữa các điều kiện thắt chặt tín dụng và cung cấp nhiều kích thích hơn. Việc các khoản vay mới trong tháng vượt qua dự kiến cho thấy rằng Bắc Kinh chắc chắn đang nỗ lực thúc đẩy hoạt động kinh tế trên toàn quốc.

Môi trường kinh tế trong những tháng tới cũng được cho là sẽ tiếp tục giảm xuống mức thấp nhất kể từ tháng 12 năm ngoái và đó không phải là dấu hiệu cho thấy nửa cuối năm sẽ tiến triển tốt hơn.

Trong bối cảnh USD suy yếu, NZDUSD tiếp tục giảm xuống mức 0.61893.