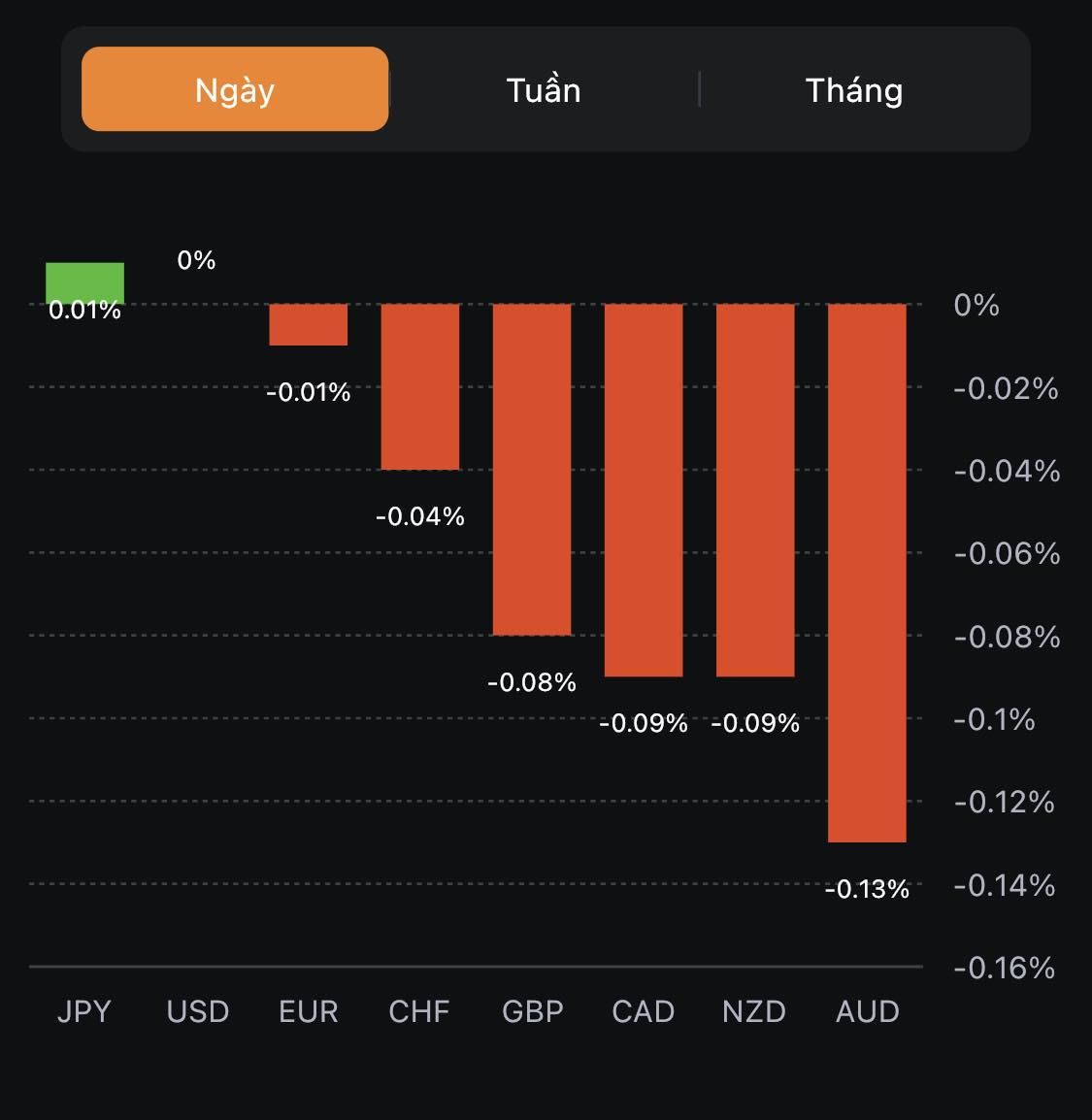

- EUR mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính

- Cổ phiếu châu Âu chủ yếu tăng; Hợp đồng tương lai S&P 500 giảm 0.1%

- Lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ tăng 0.5 bps lên 4.641%

- Vàng tăng 0.9% lên 2,778.44 USD/oz

- Dầu thô WTI tăng 1.0% lên 74.97 USD/thùng

- Bitcoin tăng 2.2% lên 105,388 USD

Đây là một phiên giao dịch đầy biến động khi các bên tham gia thị trường phải xem xét kỹ lưỡng nhiều thông tin vào cuối tuần.

Nỗi lo về thuế quan của Trump được cho là đã lắng xuống khi ông nói rằng ông không muốn sử dụng chúng để chống lại Trung Quốc vào đầu ngày. Và điều đó đã khởi đầu cho một làn sóng bán tháo USD nói chung. Tâm trạng đó vẫn tiếp diễn trong phần lớn phiên giao dịch với EUR/USD tạm thời vượt qua mức 1.0500, sau dữ liệu PMI tốt hơn từ Pháp và Đức.

Cặp tiền này đã tăng lên 1.0515 trước khi giảm xuống 1.0478 hiện tại, tuy nhiên vẫn tăng 0.6% trong ngày. Trong khi đó, GBP/USD tăng 0.5% lên 1.2410 và USD/CAD giảm 0.3% xuống 1.4345. USD đã thoát khỏi mức thấp nhất trong ngày nhưng vẫn chịu áp lực nói chung khi nỗi lo về thuế quan lắng xuống.

USD/JPY chịu ảnh hưởng sau cuộc họp báo của thống đốc BoJ Ueda. Ông Ueda tỏ ra bình tĩnh, khẳng định lại lộ trình lãi suất của BoJ nói chung. Và mặc dù ông ấy đã nói rằng sẽ có mức tăng lương mạnh từ các cuộc đàm phán tiền lương vào mùa xuân vào tháng 3, nhưng điều đó không có nghĩa là họ sẽ vội vàng tăng lãi suất. Ông ấy hầu như không xác nhận hay phủ nhận điều đó.

Các nhà giao dịch cho rằng điều đó có nghĩa là BoJ sẽ duy trì quỹ đạo hiện tại và USD/JPY đã tăng trở lại lên 155.40 trước khi dần dần nhích lên 156.00 trong giờ qua. Cặp tiền này hiện đang tăng 0.1% lên mức 156.30 khi lợi suất trái phiếu cũng đang đi ngang trong ngày.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm được dự báo sẽ tăng nhẹ ở mức 4.64%, bỏ qua mức giảm trước đó xuống còn 4.61% khi lợi suất đang giữ được đà tăng trong tuần này.

Trên thị trường cổ phiếu, các chỉ số châu Âu vẫn được hỗ trợ phần lớn với DAX đạt mức cao kỷ lục và CAC 40 chuẩn bị cho ngày tăng thứ tám liên tiếp. Đối với hợp đồng tương lai của Hoa Kỳ, tâm trạng có phần trầm lắng hơn sau mức tăng ngày hôm qua nhưng Phố Wall có thể chứng kiến nhiều thay đổi khác trước khi cuối tuần đến.

Điểm nhấn trong phiên giao dịch Mỹ sẽ là dữ liệu PMI, một báo cáo lớn để kết thúc tuần.