Mô hình của các ngân hàng dự đoán đồng đô la sẽ suy yếu vào cuối tháng này

Theo thông lệ, nghiệp vụ tái cân bằng danh mục cuối tháng hoặc phòng ngừa rủi ro thường sẽ được thực hiện từ ngày hôm nay cho đến ngày cuối cùng của tháng này. Mô hình của các ngân hàng dường như đang báo hiệu rằng đồng đô la sẽ gặp phải áp lực bán.

Mô hình của Credit Agricole cho thấy khả năng đồng đô la sẽ bị bán ra mạnh so với đồng krona Thụy Điển. Dòng tiền từ doanh nghiệp cũng cho thấy nhu cầu mua đồng euro và bán USD vào cuối tháng.

Đây là một yếu tố cần lưu ý khi đánh giá biến động giá trong những ngày tới. Bên cạnh đó, điều này cũng có thể khiến dòng tiền liên quan đồng bạc xanh trở nên phức tạp hơn trước khi có quyết định lãi suất của Fed vào thứ Năm

Đồng bạc xanh phục hồi nhẹ khi lợi suất trái phiếu Hoa Kỳ tiếp tục giảm sâu

USD/JPY giảm 0.3% xuống 147.75 do lợi suất trái phiếu kho bạc Mỹ giảm 1% trong ngày về mức 4.10%. Tuy nhiên, đà giảm của lợi suất vẫn được kiềm chế bởi đường MA 200 ngày, mức quan trọng cần theo dõi trước cuộc họp của Fed vào rạng sáng thứ Năm.

Đối với USD/JPY, đường MA 100 ngày ở mức 147.51 vẫn là mức hỗ trợ quan trọng Trong các diễn biến khác, USD/CHF giảm 0.4% trong khi AUD/USD tăng 0.4% lên 0,6600 trong phiên.

Đồng tiền yếu nhất hôm nay là đồng euro khi EUR/USD giảm 0.3% về mức 1,0825. Các quan chức ECB hôm nay dường như đang hướng thị trường đến khả năng cắt giảm lãi suất vào tháng 6. Tuy nhiên, thị trường tiếp tục đặt hy vọng khả năng cắt giảm lãi suất vào tháng 4 với mức định giá là ~100%, với mức cắt giảm lãi suất trong năm là 1.43%

Quan chức ECB Kažimír: Khả năng cắt giảm lãi suất vào tháng 6 sẽ cao hơn tháng 4

- Động thái tiếp theo sẽ là cắt giảm lãi suất và nó nằm trong tầm tay của chúng tôi.

- Khả năng cắt giảm lãi suất vào tháng 6 sẽ cao hơn tháng 4, nhưng thời điểm không quan trọng bằng tác động của quyết định này

- Kiên nhẫn là điều cần thiết trước khi đưa ra những quyết định quan trọng.

- Thị trường đang kỳ vọng thái quá về vấn đề cắt giảm lãi suất sớm

- Áp lực lạm phát giảm là tín hiệu tích cực nhưng chưa đủ để đưa ra kết luận chắc chắn.

Thị trường tiếp tục kỳ vọng rằng tháng 4 sẽ là thời điểm cắt giảm lãi suất đầu tiên, với mức lãi suất cắt giảm trong năm là 1.42 %.

Quan chức ECB Centeno: Không cần chờ dữ liệu tiền lương tháng 5 mới ra quyết định chính sách

- Lạm phát đang giảm dần một cách bền vững

- Hầu như mọi yếu tố thúc đẩy lạm phát tăng cao đã tiêu tan

- Nên bắt đầu cắt giảm lãi suất sớm hơn thay vì muộn hơn

- Tránh cắt giảm lãi suất một cách đột ngột

- Không cần thiết phải có dữ liệu tiền lương tháng 5 mới đưa ra quyết định lãi suất

- Không nhìn thấy tác động xoay vòng từ việc tăng lương

Các bình luận của ông Centeno đã củng cố kỳ vọng thị trường về việc cắt giảm vào tháng 4, hiện đang được định giá với xác suất khoảng 98%. EUR đang chịu áp lực vào đầu phiên Âu thứ Hai, đặc biệt là cặp EUR/CHF giảm 0.4% xuống đáy 2 tuần ở mức 0.9325.

Tổng tiền gửi không kỳ hạn tuần trước tại SNB tiếp tục giảm nhẹ

- Tổng tiền gửi không kỳ hạn: 463.2 tỷ CHF (trước đó: 464.4 tỷ CHF)

Quan chức ECB de Guindos: Chúng tôi sẽ cắt giảm lãi suất khi chắc chắn đạt mục tiêu lạm phát 2%

- Xuất hiện những tin tốt về lạm phát thời gian gần đây

- Điều này sớm hay muộn cũng sẽ được phản ánh vào chính sách tiền tệ

- Bày tỏ sự lạc quan về diễn biến lạm phát, thậm chí cả lạm phát cơ bản

Các quan chức ECB tiếp tục nhấn mạnh sự phụ thuộc vào dữ liệu. Thị trường vẫn đang định giá khoảng 98% cơ hội cắt giảm vào tháng 4.

Kỳ vọng lạm phát khu vực công tại Vương quốc Anh giảm trong 2 tháng cuối năm ngoái

Vào tháng 10 năm ngoái. kỳ vọng lạm phát khu vực công tại Anh trong 1 năm tới là 4.2%, nhưng con số này đã giảm xuống 3.9% trong tháng 11 và còn 3.5% trong tháng 12. Xu hướng giảm ít nhất vẫn đang là tín hiệu tích cực, tuy nhiên cần đề phòng áp lực lạm phát trở nên dai dẳng hơn trong những tháng tới.

Hiện tại, triển vọng lạm phát vẫn duy trì rên 2% và điều này sẽ khiến BoE phải luôn cảnh giác. Nhưng tin vui cho NHTW này là ít nhất nền kinh tế đang trở nên mạnh mẽ hơn vào đầu năm mới.

HĐTL Eurostoxx giảm 0.1% trước giờ mở cửa phiên Âu

- Hợp đồng tương lai DAX của Đức giảm 0.2%

- Hợp đồng tương lai FTSE của Anh giảm 0.1%

Các chỉ số châu Âu giảm nhẹ khi chứng khoán Mỹ gần như chấm dứt chuỗi tăng điểm liên tục vào phiên thứ Sáu tuần trước. Khẩu vị rủi ro có phần ảm đảm với HĐTL Mỹ đi ngang trong ngày. Trọng tâm chú ý sẽ là cuộc họp FOMC và đây sẽ là câu chuyện chi phối biến động thị trường trong tháng 2 tới. Tuy nhiên, cũng cần lưu ý rằng cuối tháng cũng là thời điểm thị trường tái cân bằng sau chuỗi tăng trưởng mạnh mẽ của cổ phiếu trong 3 tuần qua.

Các loại tiền tệ chính biến động với phạm vi hẹp trong ngày hôm nay

Câu chuyện chính của thị trường cuối tuần qua chủ yếu liên quan đến rủi ro địa chính trị và điều này đã phản ánh lên thị trường hàng hóa khi mở cửa vào sáng nay. Đối với FX, thị trường có vẻ yên ắng trước thềm cuộc họp FOMC trong bối cảnh không có nhiều dữ liệu kinh tế quan trọng nào được công bố, do đó sẽ có rất ít xúc tác cho biến động trong phiên Âu.

Cuộc họp FOMC sẽ là trọng tâm trong tuần này. Cuối tháng cũng sẽ là thời điểm thị trường chú ý tới dòng tiền tái cân bằng. Tuy nhiên, nhìn vào CME Fedwatch thì có vẻ như tác động của nó không quá đáng kể.

Tổng tiền gửi không kỳ hạn của Thụy Sĩ được công bố lúc 16:00 chiều nay. Tuy nhiên do SNB đã chuyển hướng trung lập nên dữ liệu này không còn quá quan trọng.

Cuộc họp FOMC sẽ là trọng tâm cần chú ý trong tuần này

Thị trường đang dồn sự chú ý vào thông điệp chính sách trong cuộc họp FOMC tuần này để hiểu rõ hơn về triển vọng lãi suất. Fed cuối cùng cũng sắp xoay trục chính sách nhưng liệu các nhà hoạch định có bắt đầu gợi ý về điều này sớm nhất là trong cuộc họp sắp tới hay không?

Fed dự kiến sẽ giữ nguyên phạm vi lãi suất. Không có dự báo kinh tế nào đi kèm với quyết định này, vì vậy thông điệp về triển vọng chính sách từ Chủ tịch Powell sẽ là trọng tâm cần chú ý. Theo CME, thị trường lãi suất đang định giá khoảng 48% cơ hội cắt giảm trong tháng 3. Triển vọng lãi suất sẽ một lần nữa phụ thuộc vào dữ liệu, nếu Fed giữ nguyên lãi suất và tỏ ra kiên nhẫn. Đồng thời điều này cũng sẽ khiến thị trường phải duy trì trạng thái tiếp tục suy đoán cho đến khi tiến gần hơn đến cuộc họp tháng 3. Câu hỏi đặt ra tại thời điểm đó sẽ là liệu thị trường có thể ép Fed ra quyết định hay không, hay cuối cùng Fed vẫn chọn đứng bên lề và định hướng linh hoạt?

Vẫn còn rất nhiều dấu hỏi được đặt ra và mọi thứ sẽ phải được thực hiện từng bước một, bắt đầu từ quyết định của tuần này và cuộc họp báo của ông Powell.

Phó chủ tịch Ngân hàng Trung ương Châu Âu Luis de Guindos phát biểu vào hôm nay

Phó chủ tịch Ngân hàng Trung ương Châu Âu Luis de Guindos sẽ phát biểu hai lần vào hôm nay:

- 14 giờ 30 ngày sẽ là buổi chất vấn bởi RNE.

- 20 giờ 10 ngày 29 tháng 1, Luis de Guindos phát biểu tại hội nghị Triển vọng Đầu tư do Ngân hàng Tư nhân Citi tổ chức tại Madrid, Tây Ban Nha.

Cập nhật diễn biến thị trường phiên Á: Căng thẳng Trung Đông lại tăng cao

Căng thẳng ở Trung Đông đang leo thang:

- Cuộc tấn công ở phía đông bắc Jordan gần biên giới Syria khiến ba quân nhân Mỹ thiệt mạng và nhiều người khác bị thương.

- Phái đoàn của Iran tại Liên Hợp Quốc phủ nhận sự liên quan của Tehran và điều đó dường như không thể tránh khỏi việc sẽ có một phản ứng quân sự của Mỹ và điều này xảy ra nhanh chóng sau khi lực lượng Houthi tấn công một tàu chở dầu ở Biển Đỏ.

Kết quả là khoảng cách mở cửa cao hơn đối với dầu và vàng trong giao dịch hợp đồng tương lai tối Chủ nhật và thấp hơn một chút đối với hợp đồng tương lai chỉ số chứng khoán của Hoa Kỳ.

Trung Quốc tiếp tục là tâm điểm được quan tâm lúc này:

- Có thêm những hạn chế bán khống được công bố vào cuối tuần.

- Tòa án Hồng Kông đã ra lệnh 'thanh lý' công ty Evergrande.

- Trung Quốc có kế hoạch sáp nhập ba công ty quản lý 'nợ xấu' lớn nhất vào quỹ đầu tư quốc gia.

- Trump thả nổi khả năng áp thuế 60% đối với hàng hóa Trung Quốc.

Chỉ số chứng khoán đại lục của Trung Quốc giảm trong khi Hang Seng của Hồng Kông tăng.

Cơ quan tiền tệ Singapore giữ nguyên chính sách tiền tệ như mong đợi.

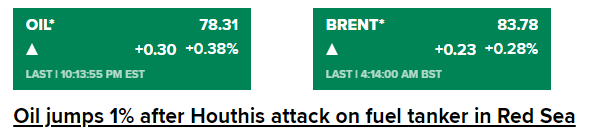

Dầu đã giảm trở lại trong ngày hôm nay

Sự leo thang căng thẳng ở Trung Đông đã tác động đến giá dầu:

- Cuối tuần trước, một tàu chở nhiên liệu do Trafigura vận hành đã bị trúng tên lửa khủng bố.

- Cuối tuần qua, ba quân nhân Mỹ thiệt mạng trong một cuộc tấn công.

Những điều đó đã làm cho giá dầu giảm trờ lại sau khi tăng lên

Một số bình luận từ ANZ cho rằng nên lưu ý đến sự thay đổi trong triển vọng nguồn cung

Chính quyền Trung Quốc khẩn trương hỗ trợ thị trường chứng khoán

Nhận xét về đồng đô la Úc theo Westpac:

- Một loạt thông báo từ Trung Quốc nhắm vào thị trường chứng khoán đã giúp chỉ số CSI 300 tăng 2% hàng tuần.

- Đây chỉ là mức tăng hàng tuần thứ hai kể từ đầu tháng 11 nhưng thực tế là các nhà chức trách Trung Quốc đang tỏ ra cấp bách.

- Tỷ giá AUD/USD đang được củng cố mức hỗ trợ tại 0.65 nhưng công bố về CPI hàng quý của Úc là sự biến động đáng kể cho tỷ giá này.

Chỉ số lạm phát hàng quý của Úc sẽ được công bố lúc 7 giờ 30 ngày 31 tháng 1

Quyết định của FOMC được đưa ra vào lúc 2 giờ ngày 1 tháng 2

Giá dầu tăng do lo ngại gián đoạn nguồn cung

Giá dầu bật tăng do lo ngại về nguồn cung nhiên liệu sau khi một tên lửa tấn công tàu chở nhiên liệu do Trafigura vận hành ở Biển Đỏ và xuất khẩu các sản phẩm tinh chế của Nga dự kiến giảm do một số nhà máy lọc dầu đang được sửa chữa sau các cuộc tấn công bằng máy bay không người lái.

Các nhà phân tích của ANZ cho biết:

- “Có những dấu hiệu tín cực hơn về vấn đề nguồn cung, nhưng điều đó đã thay đổi vào thứ Sáu sau khi một tàu chở dầu bị trúng tên lửa ngoài khơi bờ biển Yemen”.

- “Với việc các tàu chở dầu liên kết với Mỹ và Anh hiện đang bị đe dọa tấn công, thị trường có thể sẽ đánh giá lại nguy cơ gián đoạn nguồn cung.”

Theo các thương nhân và tàu LSEG, Nga có thể sẽ cắt giảm xuất khẩu naphtha, một nguyên liệu hóa dầu, khoảng 127,500 - 136.000 thùng mỗi ngày, tương đương khoảng 1/3 tổng lượng xuất khẩu của nước này, sau khi hỏa hoạn do các cuộc tấn công bằng máy bay không người lái làm gián đoạn hoạt động tại các nhà máy lọc dầu trên Biển Baltic và Biển Đen.

Vàng tăng lên trên $2,025

Vàng tiến gần $2,026 trong phiên Á sau khi đóng cửa ở $2,018 vào ngày thứ 6 do PCE lõi và toàn phần hàng năm trong ba tháng và sáu tháng thấp hơn mục tiêu của Fed

Cổ phiếu của Evergrande bị đình chỉ giao dịch ở Hồng Kông

Cổ phiếu của Evergrande, Evergrande New Energy Vehicle và Evergrande Property Services đã bị đình chỉ giao dịch ở Hồng Kông sau khi không đạt được thỏa thuận tái cơ cấu nợ với các chủ nợ nước ngoài và bị tòa án yêu cầu thanh lý

Thị trường chứng khoán châu Á biến động trái chiều

- S&P/ASX 200 tăng 0.23%. Dữ liệu lạm phát quý 4 của Úc sẽ được công bố vào thứ Tư. Đây sẽ là bộ dữ liệu quan trọng cuối cùng trước cuộc họp của Ngân hàng Dự trữ Úc vào ngày 5 tháng 2

- Nikkei 225 tăng 1.11%, trong khi Topix tăng 1%.

- Kospi tăng 1.07% và Kosdaq giảm 0.46%.

- HangSeng tăng 1.26%. Shanghai Composite giảm 0.28%. Tờ Wall Street Journal đưa tin Evergrande và các chủ nợ nước ngoài đã không đạt được thỏa thuận tái cơ cấu kéo dài 11 giờ vào cuối tuần này, điều này có thể đồng nghĩa với việc nhà phát triển bất động sản này sắp phải thanh lý. Cổ phiếu Evergrande niêm yết tại Hồng Kông giảm 13.4%.

Trung Quốc có kế hoạch sáp nhập 3 công ty quản lý nợ xấu lớn vào quỹ đầu tư quốc gia

Tân Hoa Xã đưa tin rằng nước này có kế hoạch sáp nhập ba công ty quản lý nợ xấu thuộc sở hữu nhà nước vào Tập đoàn Đầu tư Trung Quốc (CIC):

- Công ty quản lý tài sản Cinda Trung Quốc,

- Công ty quản lý tài sản Phương Đông Trung Quốc

- Công ty quản lý tài sản Great Wall Trung Quốc

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1097

- Giá đóng cửa trước đó: 7.1785

- PBOC bơm 500 tỷ nhân dân tệ reverse repo kỳ hạn 7 ngày với lãi suất không đổi ở mức 1.8%

- 122 tỷ nhân dân tệ reverse repo sẽ đáo hạn trong ngày hôm nay

- Một khoản rút ròng 378 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở

Nhà phát triển bất động sản Trung Quốc Evergrande sắp bị thanh lý

Tạp chí Phố Wall đưa tin rằng nhà phát triển bất động sản Trung Quốc Evergrande sắp phải đối mặt với việc thanh lý sau khi các cuộc đàm phán với các chủ nợ nước ngoài không đạt được thỏa thuận:

- Evergrande và các chủ nợ không thống nhất được phương án tái cơ cấu

- Cuộc đàm phán đã đổ vỡ

- Chủ nợ được cho là ủng hộ phương án thanh lý

Ngân hàng trung ương Singapore giữ nguyên chính sách tiền tệ lần thứ ba liên tiếp

Tuyên bố chính sách của Ngân hàng trung ương Singapore:

- Sẽ duy trì lãi suất hiện hành

- Nền kinh tế Singapore dự kiến sẽ mạnh mẽ hơn vào năm 2024

- Lạm phát lõi có thể sẽ tiếp tục tăng cao trong thời gian đầu năm

- Các thiết lập chính sách tiền tệ hiện tại vẫn phù hợp

- Biên độ chính sách hiện tại sẽ tiếp tục làm giảm lạm phát nhập khẩu và hạn chế áp lực chi phí trong nước

- Lạm phát lõi sẽ giảm dần vào quý 4, trước khi giảm sâu hơn vào năm tới

- Lạm phát lõi được dự đoán sẽ giảm xuống mức trung bình 2.5–3.5% cho cả năm 2024

- Tăng trưởng GDP năm 2024 dự kiến sẽ ở mức từ 1–3%

- Loại trừ tác động của việc tăng thuế suất GST trong năm nay, lạm phát cơ bản được dự báo ở mức 1.5–2.5% cho năm 2024

- Lạm phát toàn phần năm 2024 hiện được dự báo ở mức 2.5–3.5%

- Sẽ theo dõi chặt chẽ sự phát triển kinh tế trong nước và toàn cầu, đồng thời luôn cảnh giác trước những rủi ro đối với lạm phát và tăng trưởng

- Cả rủi ro tăng và giảm đối với triển vọng lạm phát vẫn còn

- Về mặt trong nước, tăng trưởng tiền lương sẽ giảm bớt trong năm nay khi sự thắt chặt của thị trường lao động tan biến

- Sự suy yếu bất ngờ của nền kinh tế toàn cầu có thể khiến áp lực chi phí và giá cả giảm bớt nhanh hơn

Goldman Sachs kỳ vọng Fed cắt giảm lãi suất lần đầu vào tháng 3

Quyết định chính sách của Fed sẽ được công bố vào lúc 19:00 tối thứ 4. Goldman Sachs dự đoán:

- Lãi suất sẽ được giữ nguyên ở mức 5.25-5.50%

- Fed sẽ cắt giảm lãi suất lần đầu vào cuộc họp tiếp theo diễn ra ngày 19 - 20 tháng 3

- Kỳ vọng tổng cộng 5 lần cắt giảm lãi suất của Fed vào năm 2024 do:

- Tiến bộ về lạm phát đã vượt qua ngưỡng mà FOMC đưa ra

- Fed sẽ không đợi lạm phát chạm mức 2% trước khi cắt giảm

- Thị trường lao động đang cung cấp "những lý do bổ sung để FOMC cắt giảm sớm hơn"

Cán cân thương mại tháng 12 của New Zealand có gì đáng chú ý?

- Cán cân thương mại tháng 12 của New Zealand thâm hụt 13.57 tỷ NZD

- Trước đó: -13.9 tỷ NZD

- Xuất khẩu: 5.94 tỷ NZD

- Trước đó: 5.99 tỷ NZD

- Nhập khẩu: 6.26 tỷ NZD

- Trước đó: 7.2 tỷ NZD

Nhập khẩu giảm trong tháng có thể được coi là dấu hiệu cho thấy nhu cầu trong nước đang suy yếu hoặc niềm tin của người tiêu dùng giảm sút. Kỳ vọng về việc cắt giảm lãi suất trong năm nay từ RBNZ đang ngày càng tăng, điều này có thể dẫn đến việc cắt giảm lãi suất sớm hơn dự kiến.

Quan chức ECB Knot: Lạm phát sẽ trở lại mức 2% vào năm 2025

Quan chức ECB Knot cho biết:

- Có triển vọng đáng tin cậy rằng lạm phát sẽ trở lại mức 2% vào năm 2025

- Điều duy nhất còn thiếu là niềm tin rằng tăng trưởng tiền lương sẽ thích ứng với lạm phát thấp hơn

- Ngay khi tăng trưởng tiền lương thích ứng với mức lạm phát thấp thì ECB có thể giảm lãi suất

Kịch bản ECB cắt giảm lãi suất trong thời gian từ tháng 3 đến tháng 6 nhiều khả năng sẽ xảy ra.

Good morning from Dubaotiente. Tổng hợp thị trường ngày 26.01: Thị trường chứng khoán Mỹ biến động trái chiều, USD quét hai chiều khi PCE lõi và toàn phần hàng năm trong ba tháng và sáu tháng thấp hơn mục tiêu của Fed

Thị trường chứng khoán Mỹ biến động trái chiều khi PCE lõi và toàn phần hàng năm trong ba tháng và sáu tháng thấp hơn mục tiêu của Fed. Ba chỉ số chính đều có tuần tăng điểm sau dữ liệu kinh tế đáng khích lệ. Tăng trưởng kinh tế trong quý 4 mạnh hơn dự kiến, trong khi lạm phát cơ bản hàng năm thấp hơn dự đoán của các nhà kinh tế, cho thấy tốc độ tăng giá đang chậm lại. Tuy nhiên, mức tăng của thị trường giảm so với tuần trước đó sau khi các công ty đáng chú ý như Intel và Tesla gây thất vọng về mặt thu nhập. Thị trường hiện chờ đợi quyết định chính sách của Fed cũng như thu nhập của các ông lớn công nghệ như: Meta, Apple, Microsoft, ... được công bố trong tuần này.

- Dow Jones: +0.16%

- S&P 500: -0.07%

- Nasdaq: -0.36%

Trên thị trường FX, USD quét hai chiều sau công bố dữ liệu PCE. DXY giảm 0.13%, đóng cửa ở 103.50. CAD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. JPY suy yếu khi dữ liệu CPI của Tokyo giảm nhẹ. USD/JPY tăng trên 148 và tiếp tục lên mức 148.20 trước khi giảm trở lại 147.65. CAD được hỗ trợ nhờ đà tăng của dầu và USD/CAD đã giảm xuống mức đáy ở 1.3415 trước khi bật lên mức 1.3447 vào cuối ngày.

- Chỉ số DXY -0.13%

- EURUSD +0.05%

- GBPUSD -0.07%

- AUDUSD -0.03%

- NZDUSD -0.33%

- USDJPY +0.28%

- USDCHF -0.33%

- USDCAD -0.22%

Vàng tăng $1 lên $2,018. Bitcoin tăng nhẹ lên $42K. Lợi suất trái phiếu kho bạc đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 1.5 bps lên 4.15%. Giá dầu tăng do kỳ vọng nhu cầu tăng nhờ tăng trưởng kinh tế mạnh mẽ của Mỹ và biện pháp kích thích ở Trung Quốc, trong khi phía nguồn cung thắt chặt do tồn kho dầu thô giảm khi chịu ảnh hưởng của bão mùa đông. Dầu thô WTI tăng $0.81 lên $78.17/ thùng.

Doanh số nhà chờ bán tháng 12 tại Mỹ +8.3% so với +1.5% dự kiến

- Trước đó: 0,0% (điều chỉnh thành -0.3%)

- Chỉ số tổng thể: 77.3 so với 71.6 trước đó

Liệu thị trường có đang trong giai đoạn đầu của một cơn sốt nhà đất? Lãi suất giảm nhẹ vào tháng 12 và người mua nhà đổ xô đi mua. Có thể đây là một dấu hiệu cho thấy có khá nhiều người đang chờ đợi cơ hội mua nhà.

USD giảm do thị trường tập trung vào lạm phát lõi giảm

Báo cáo PCE hôm nay mang tới những tín hiệu trái chiều cho Cục Dự trữ Liên bang Mỹ (Fed). Dữ liệu chi tiêu cho thấy sức mua của người tiêu dùng vẫn ở mức tốt, phản ánh tình hình kinh tế tương đối ổn định.

Tuy nhiên, cả PCE tổng thể và PCE lõi đều giảm lần nữa. PCE lõi, thước đo lạm phát được Fed theo dõi sát sao, giảm từ 3.0% xuống 2.9% so với cùng kỳ năm ngoái.

Những con số lạm phát ngắn hạn đang được chú ý. Lạm phát tính theo chu kỳ 6 tháng giảm xuống 1.9% và chu kỳ 3 tháng giảm xuống 1.5%. Điều này cho thấy yếu tố duy nhất cản trở Fed đạt được mục tiêu lạm phát 2% của họ là thời gian. Thêm vào đó, dữ liệu PCE lõi sẽ vượt qua một số con số cao trong quý 1 năm nay, điều này sẽ giúp lạm phát lõi quay trở lại mức mục tiêu.

Câu hỏi tiếp theo dành cho Cục Dự trữ Liên bang Mỹ (Fed) là họ muốn giảm lãi suất bao nhiêu và khi nào trong bối cảnh nền kinh tế Mỹ vẫn đang cho thấy tốc độ tăng trưởng tốt. Ngay cả với một nền kinh tế ổn định, vẫn có lý do hợp lý cho việc điều chỉnh lãi suất từ 5.50% xuống mức 4%. Điều này vẫn sẽ mang lại cho Fed nhiều dư địa để cắt giảm lãi suất nếu tình hình kinh tế xấu đi mà không gây thêm áp lực lạm phát.

Một yếu tố có thể giúp Fed dễ dàng đưa ra quyết định hơn là báo cáo việc làm yếu trong tuần tới hoặc dấu hiệu rõ ràng về việc giá cả giảm. Hiện tại, thị trường đang bán nhẹ đồng đô la Mỹ do lợi suất quay trở lại mức trước khi công bố PCE. S&P 500 tương lai đang đi ngang.

USD biến động trái chiều sau khi dữ liệu PCE đáp ứng kỳ vọng

Đồng đô Mỹ đã có một ngày sôi động vào thứ Năm với những dữ liệu tích cực từ Mỹ và thông tin đáng thất vọng từ Ngân hàng Trung ương Châu Âu (ECB)

Chỉ số giá chi tiêu cá nhân lõi (PCE) của Mỹ, thước đo lạm phát ưa thích của Fed, đã đáp ứng kỳ vọng của thị trường và không gây bất ngờ lớn. Điều này khiến kỳ vọng về việc Fed cắt giảm lãi suất trong những tháng tới giảm sút, hỗ trợ đồng đô la Mỹ.

Chỉ số DXY đã phá vỡ khỏi vùng giao dịch trước đó, cho thấy khả năng đồng đô la Mỹ có thể thoát khỏi xu hướng ổn định gần đây và tiếp tục tăng giá.

TSLA lao dốc hơn 12% sau khi báo cáo thu nhập không đạt kỳ vọng

- Cổ phiếu Tesla giảm hơn 12% vào thứ Năm sau khi công bố kết quả kinh doanh quý 4 không đạt kỳ vọng của thị trường.

- Kết quả quý 4 cho thấy nhu cầu tiếp tục suy yếu, kéo theo tăng trưởng doanh thu chậm lại.

- Doanh thu của công ty xe điện hàng đầu chỉ tăng 3,5% so với cùng kỳ năm ngoái.

- Wedbush Securities giảm giá mục tiêu từ 350 USD xuống còn 310 USD.

Lạm phát lõi PCE tháng 12 của Mỹ là 2.9% y/y so với dự kiến 3.0%

- Trước đó: +3.2%

- PCE lõi m/m +0.2% so với +0.2% dự kiến

- PCE lõi m/m trước đó: +0.1%

- PCE: +2.6% so với +2.6% dự kiến (trước đó +2.6%)

- Chỉ số giảm phát m/m: +0.2% so với +0.2% dự kiến (trước đó -0.1%)

Chi tiêu và thu nhập của người tiêu dùng trong tháng 12:

- Thu nhập cá nhân +0.3% so với +0.3% dự kiến. Tháng trước +0.4%

- Chi tiêu cá nhân +0.7% so với +0.4% dự kiến. Tháng trước +0.2% (điều chỉnh thành +0.4%)

- Chi tiêu cá nhân thực tế +0.5% so với +0.3% trước đó (được điều chỉnh thành +0.5%)

Mức lạm phát tổng thể thấp trong báo cáo GDP ngày hôm qua đã dẫn đến nhiều đồn đoán về việc chỉ số PCE tiêu đề tháng 12 có thể thấp hơn dự kiến. Tuy nhiên, trên thực tế, lạm phát lõi mới là chỉ số có sự chênh lệch nhẹ so với dự kiến.

Một chỉ số mà Fed theo dõi sát sao là chỉ số PCE cho dịch vụ, không tính năng lượng và nhà ở. Chỉ số này tăng 0.3% so với tháng trước, cao hơn so với mức 0.1% trước đó, và điều này có thể giúp đồng đô la Mỹ tăng giá. Lợi suất trái phiếu Kho bạc Mỹ đã tăng lên mức cao nhất trong phiên sau khi công bố dữ liệu, nhưng chỉ tăng 1-2 điểm cơ bản kể từ thời điểm đó.

PCE lõi và tiêu đề hàng năm trong ba tháng và sáu tháng hiện đều thấp hơn mục tiêu của Fed.

- Giá hàng hóa -0.2% m/m

- Giá dịch vụ +0.3% m/m

- Chi tiêu cá nhân thực tế +3.2% y/y

- Lạm phát dịch vụ 3.9% y/y so với 4.1% trước đó

Dữ liệu PCE tháng 12 của Mỹ sắp được công bố, nhưng thị trường đã có một vài manh mối

Dữ liệu PCE tháng 12 của Mỹ sắp được công bố, nhưng thị trường đã có một vài manh mối về diễn biến của nó. Báo cáo PCE Mỹ sẽ được công bố lúc 20h30 và dữ liệu doanh số nhà chờ bán lúc 22h00 cũng nằm trong lịch kinh tế hôm nay.

Báo cáo PCE là tâm điểm chú ý vì nó là thước đo lạm phát ưa thích của Cục Dự trữ Liên bang Mỹ (Fed) và cũng cung cấp những thông tin khác về sức khỏe của người tiêu dùng. Dự kiến:

- Chỉ số giá PCE +2.6% y/y

- PCE lõi +3.0% y/y

- Thu nhập cá nhân +0.3% m/m

- Chi tiêu cá nhân +0.4% m/m

Báo cáo GDP quý 4 của Mỹ hôm qua đã hé lộ một vài manh mối quan trọng về chỉ số giá PCE. Theo đó, Chỉ số giảm phát GDP là +1.5% hàng năm so với mức 2.3% dự kiến. Điều này có thể tương đương với việc chỉ số giá PCE thấp hơn một chút, do đó thị trường có thể đang kỳ vọng PCE ở mức 2.4% hoặc 2.5%. Bất kỳ mức nào thấp hơn sẽ rất gần với mục tiêu 2% của Fed.

Mặc dù lạm phát lõi mới là yếu tố mà Fed quan tâm chính, và con số lạm phát lõi trong GDP phù hợp với dự báo, nên có thể sẽ không có tác động đáng kể nào từ báo cáo này. Hiện tại, thị trường đang định giá 139 điểm cơ bản giảm lãi suất trong năm nay, với xác suất cắt giảm lãi suất lần đầu tiên trong tháng 3 chỉ khoảng 50/50.

Tổng hợp cuối phiên Âu ngày 26/01: USD giảm do thị trường chứng khoán hồi phục trước thềm dữ liệu PCE của Mỹ

Các tin chính:

- Hợp đồng tương lai các chỉ số chứng khoán Mỹ phục hồi trong phiên, tập trung vào dữ liệu PCE quan trọng của Mỹ

- Quan chức ECB Vujčić: Không có sự chuyển hướng "dovish" vào thứ Năm

- Quan chức ECB Šimkus: Dữ liệu sẽ không ủng hộ việc cắt giảm lãi suất vào tháng 3

- Quan chức ECB Kazāks: Tin tưởng vào chính sách tiền tệ nhưng kêu gọi thị trường nên kiên nhẫn

- Tâm lý người tiêu dùng GfK tháng 2 của Đức -29.7 so với -24.5 dự kiến

- Niềm tin tiêu dùng tháng 1 của Pháp là 91 so với 90 dự kiến

- Cung tiền M3 tháng 12 của Eurozone +0.1% so với -0.9% y/y trước đó

- Nền kinh tế Đức sẽ trì trệ ở mức tốt nhất trong quý này - Bundesbank

- Chủ tịch công đoàn lớn nhất Nhật Bản tái khẳng mong muốn tiền lương và giá cả tăng thêm

- OPEC+ có thể sẽ đợi vài tuần trước khi quyết định chính sách sản xuất dầu

Thị trường:

- CHF dẫn đầu đà răng, NZD yếu nhất trong ngày

- Chứng khoán châu Âu tăng; Hợp đồng tương lai S&P 500 đi ngang

- Lợi suất trái phiếu 10 năm của Mỹ giảm 0.8 điểm cơ bản xuống 4.124%

- Vàng tăng 0.1% lên 2,020.66 USD

- Dầu thô WTI giảm 1.0% xuống 76.60 USD

- Bitcoin tăng 3.8% lên 41,408 USD

Phiên giao dịch diễn ra khá trầm lắng nhưng đồng USD đã giảm nhẹ do thị trường chứng khoán hồi phục sau những khoản lỗ ban đầu ở châu Âu.

Cổ phiếu công nghệ Mỹ giảm mạnh do lo ngại về triển vọng của ngành sau báo cáo thu nhập yếu của Intel. Hợp đồng tương lai S&P 500 giảm tới 0.5% nhưng đã phục hồi hoàn toàn, còn hợp đồng tương lai Nasdaq hiện chỉ giảm 0.2% so với mức giảm 0.8% trước đó.

Tại Châu Âu, cổ phiếu Pháp dẫn đầu đà tăng, đặc biệt là các cổ phiếu hàng xa xỉ, sau khi LVMH vượt qua doanh thu ước tính trong quý 4 năm ngoái. Diễn biến ban đầu khá phức tạp, nhưng hiện tại các chỉ số khu vực đang tăng mạnh hơn nhờ có sự phục hồi của hợp đồng tương lai các chỉ số chứng khoán Mỹ.

Trên thị trường ngoại hối, đồng đô la Mỹ ban đầu khá ổn định nhưng hiện đang có xu hướng giảm nhẹ trước thềm báo cáo PCE lõi của Mỹ. USD/JPY vẫn ổn định quanh mức 147.75 nhưng EUR/USD đã tăng từ 1.0815 lên 1.0870 và hiện đang giữ ở mức đỉnh trong ngày. GBP/USD cũng phục hồi từ khoảng 1.2680 lên 1.2730 trong khi USD/CHF giảm từ 0.8680 xuống 0.8620 trong phiên.

Ngoài một vài biến động nhỏ và tâm lý tích cực trở lại trên thị trường chứng khoán, không có nhiều biến động đáng kể khác. Thị trường trái phiếu hôm nay khá trầm lắng, càng làm cho phiên giao dịch thêm ảm đạm. Giờ đây, mọi ánh mắt đều đổ dồn vào báo cáo chỉ số giá chi tiêu cá nhân lõi (PCE) của Mỹ để xem nó sẽ hé lộ điều gì về bức tranh lạm phát sắp tới.

Giá vàng gần như đi ngang khi nhà đầu tư chờ đợi dữ liệu PCE lõi của Mỹ

- Giá vàng đang giao dịch quanh một mức cố định, không có xu hướng tăng hay giảm rõ ràng, do các nhà đầu tư chờ đợi dữ liệu PCE lõi - thước đo lạm phát ưa thích của Fed.

- Nếu dữ liệu PCE lõi cho thấy áp lực lạm phát vẫn cao, Fed có thể sẽ tiếp tục duy trì lập trường diều hâu, gây áp lực lên giá vàng.

- Nền kinh tế Mỹ vẫn đang hoạt động tốt với tốc độ tăng trưởng GDP cao, thị trường lao động mạnh mẽ và chi tiêu tiêu dùng bền vững. Điều này có thể hỗ trợ giá vàng trong dài hạn.