Tổng hợp phiên Âu ngày 08/12: Thị trường căng thẳng chờ đợi báo cáo việc làm của Mỹ

Các tin chính:

- Báo cáo việc làm của Mỹ sẽ cho thấy những tín hiệu trái chiều?

- Đồng yên Nhật vẫn là tâm điểm trong bối cảnh thị trường nhiều biến động

- Thống đốc Ueda không có ý định ám chỉ thời điểm thay đổi chính sách

- Kỳ vọng lạm phát công khai của Vương quốc Anh trong năm tới được dự kiến ở mức 3.3% - khảo sát BOE

- Chỉ số giá tiêu dùng CPI chính thức của Đức tháng 11 +3.2% so với +3.2% sơ bộ

- EU có thể đang xem xét khởi động lại vụ kiện WTO chống lại Mỹ về thuế thép

- Bộ Chính trị Trung Quốc cho biết sẽ duy trì chính sách tiền tệ thận trọng trong năm tới

Thị trường:

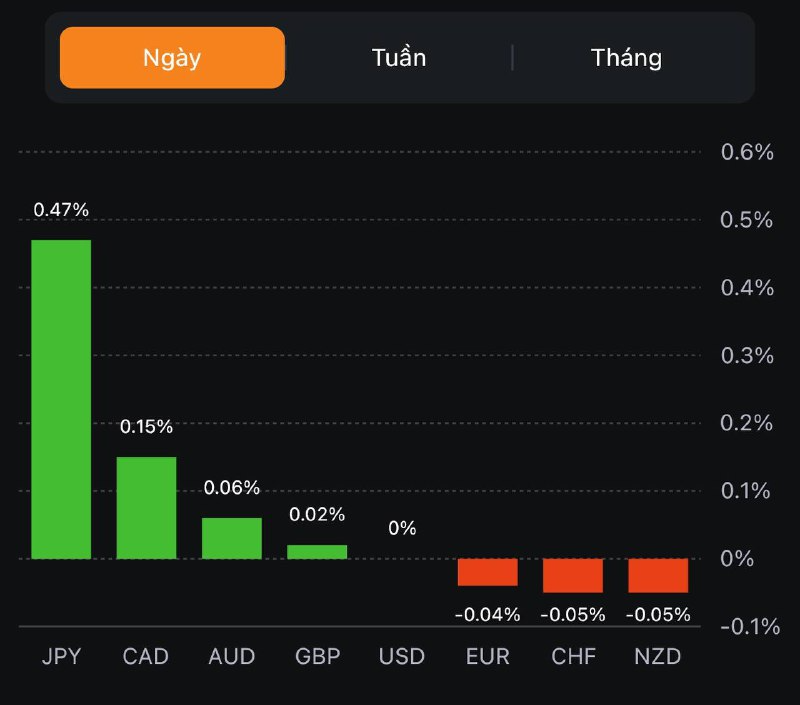

- USD dẫn đầu đà tăng, NZD giảm trong ngày

- Thị trường chứng khoán Châu Âu tăng nhẹ; Hợp đồng tương lai chỉ số chứng khoán S&P 500 giảm 0.2%

- Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng 5.1 điểm cơ bản lên 4.179%

- Giá vàng tăng 0.1% lên 2,029.31 USD/ounce

- Giá dầu thô WTI tăng 1.7% lên 70.51 USD/thùng

- Bitcoin tăng 0.4% lên 43,565 USD

Thị trường đang có vẻ khá trầm lắng với tâm lý thận trọng hơn, điều này hoàn toàn dễ hiểu. Tất cả đều tập trung vào báo cáo việc làm của Mỹ sẽ được công bố vào cuối ngày hôm nay và điều này khiến các nhà giao dịch lo lắng.

Đồng yên Nhật đã có một động thái lớn vào đầu ngày khi USD/JPY giảm xuống mức đáy là 142.50 tại phiên Á. Nhưng cặp tiền này hiện đang giao dịch trở lại mức 144.30, tăng 0.2% trong ngày, được hỗ trợ bởi một báo cáo cho rằng Thống đốc BOJ Ueda không có ý định ám chỉ thời điểm thay đổi chính sách.

Bên cạnh đó, USD gần như ổn định hơn khi không có nhiều biến động ở các thị trường khác. Trên thị trường chứng khoán, hợp đồng tương lai chỉ số chứng khoán của Mỹ đang có vẻ ảm đạm trong khi các chỉ số châu Âu dự kiến khép lại tuần với một ngày tăng nữa.

Trên thị trường trái phiếu, lợi suất trái phiếu kho bạc đang tăng nhẹ nhưng mọi thứ có thể thay đổi khi bảng lương phi nông nghiệp của Mỹ được công bố.

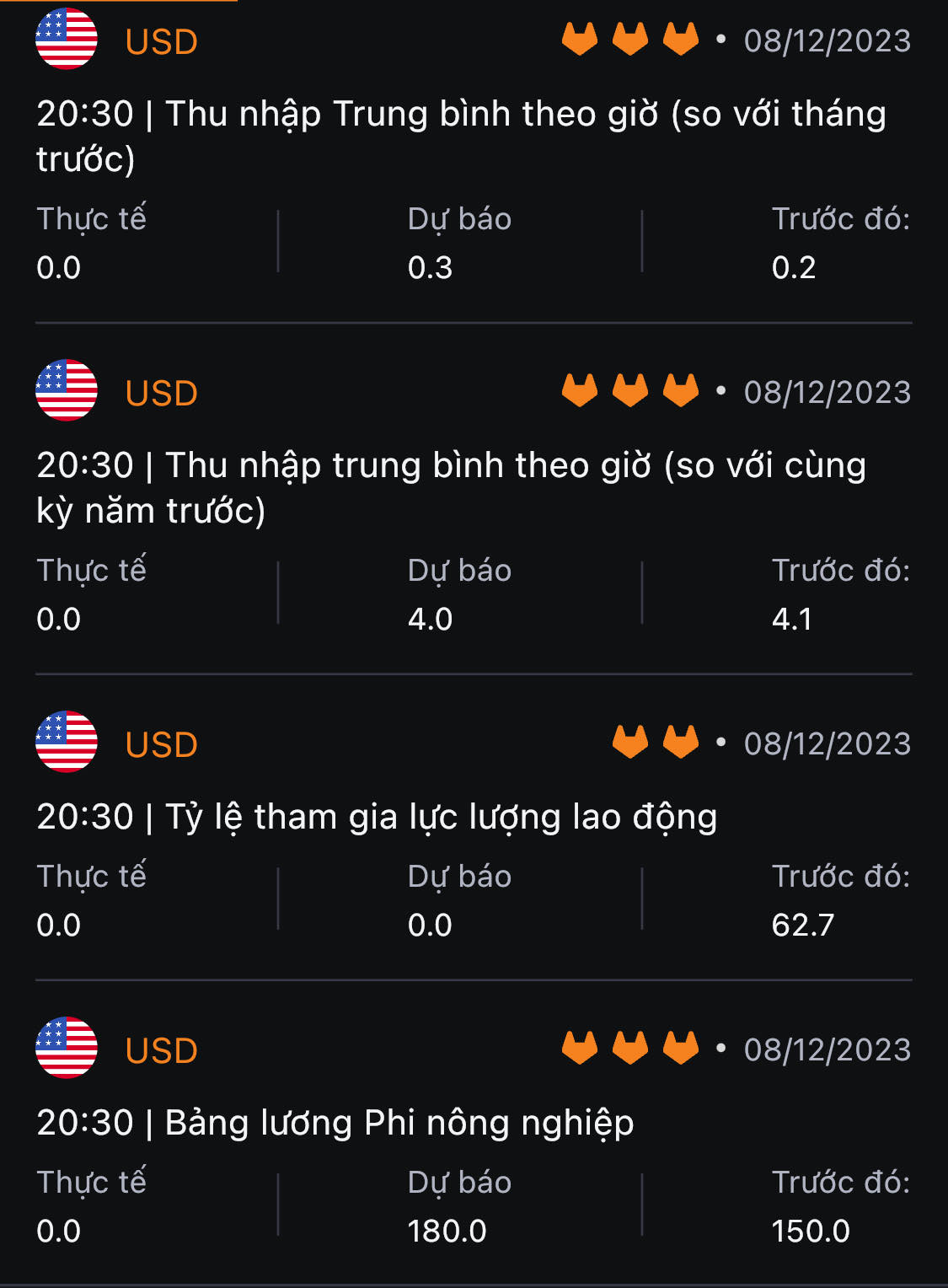

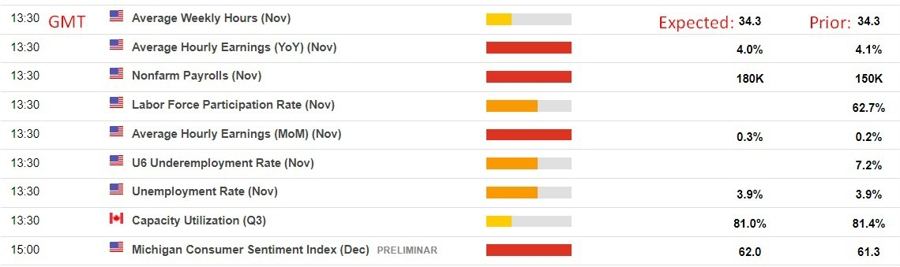

Kịch bản nào cho dữ liệu NFP được công bố tối nay?

Thị trường kỳ vọng dữ liệu bảng lương phi nông nghiệp đủ mạnh và tỷ lệ thất nghiệp sẽ tăng nhẹ. Việc NFP mạnh có thể xảy ra do các cuộc đình công của UAW được giải quyết trong khi việc tỷ lệ thất nghiệp tăng sẽ được xem như dấu hiệu cho thấy điều kiện thị trường lao động đang dịu đi trong bối cảnh nền kinh tế chậm lại.

Nếu dữ liệu thực sự như dự đoán, điều đó sẽ tái khẳng định rằng Fed đã hoàn tất việc tăng lãi suất. Dữ liệu tiền lương được dự kiến sẽ ở mức 4.0% so với cùng kỳ năm ngoái - mức tăng trưởng hàng năm thấp nhất kể từ giữa năm 2021. Đây có thể là bằng chứng bác bỏ câu chuyện rằng kinh tế Mỹ đang hướng tới một cuộc hạ cánh mềm với áp lực giá giảm dần.

Cập nhật thị trường tiền tệ: USD tăng nhẹ, thị trường chờ đợi dữ liệu NFP

USD tăng nhẹ, thị trường chờ đợi dữ liệu NFP:

- DXY tăng 0.12% lên 103.75

- EUR/USD duy trì dưới 1.0800, chịu áp lực do sự phục hồi của USD và lợi suất trái phiếu kho bạc.

- GBP/USD không thể phá vỡ ngưỡng 1.2600, hiện ở 1.2581

Dầu thô tăng 2% sau khi Ả Rập Saudi và Nga kêu gọi thêm các thành viên OPEC + tham gia cắt giảm sản lượng

Giá dầu tăng 2% trong ngày sau khi Ả Rập Saudi và Nga kêu gọi thêm các thành viên OPEC + tham gia cắt giảm sản lượng. Tuy nhiên, dầu thô đang hướng tới tuần giảm thứ 7 liên tiếp do lo ngại về thặng dư nguồn cung toàn cầu và nhu cầu yếu của Trung Quốc.

Ả Rập Saudi và Nga, hai nhà xuất khẩu dầu lớn nhất thế giới đã kêu gọi tất cả các thành viên OPEC + tham gia một thỏa thuận cắt giảm sản lượng vì lợi ích của nền kinh tế toàn cầu, chỉ vài ngày sau cuộc họp của nhóm. Trước đó, OPEC+ đã đồng ý cắt giảm sản lượng tổng cộng 2.2 triệu thùng mỗi ngày (bpd) trong quý đầu tiên của năm tới. Viktor Katona - nhà phân tích dầu thô hàng đầu tại Kpler cho biết:

- “Bất chấp cam kết của các thành viên OPEC+, chúng tôi thấy tổng sản lượng từ các nước OPEC+ chỉ giảm 350,000 thùng/ngày từ tháng 12 năm 2023 đến tháng 1 năm 2024”.

- Một số quốc gia OPEC+ có thể không tuân thủ các cam kết của họ do hạn ngạch cơ bản không rõ ràng và sự phụ thuộc vào nguồn thu từ hydrocarbon.

Theo dữ liệu của Cơ quan Thông tin Năng lượng Mỹ, sản lượng vẫn gần mức cao kỷ lục hơn 13 triệu thùng/ngày

Dữ liệu hải quan Trung Quốc cho thấy nhập khẩu dầu thô của nước này trong tháng 11 giảm 9% so với một năm trước do mức tồn kho cao, các chỉ số kinh tế yếu và đơn đặt hàng chậm lại từ các nhà lọc dầu độc lập làm suy yếu nhu cầu.

Thị trường cũng đang tìm kiếm các tín hiệu chính sách tiền tệ từ báo cáo việc làm hàng tháng chính thức của Hoa Kỳ sẽ được công bố vào cuối ngày hôm nay, dự kiến sẽ cho thấy tốc độ tăng trưởng việc làm trong tháng 11 được cải thiện và tiền lương tăng vừa phải. Điều đó sẽ củng cố quan điểm rằng Fed đã hoàn tất việc tăng lãi suất trong chu kỳ này.

Giá dầu thô Brent và WTI tương lai đang trên đà giảm khoảng 4% trong tuần, mức giảm lớn nhất trong 4 tuần.

Thống đốc BOJ Ueda không có ý định gợi ý về thời điểm thay đổi chính sách

Reuters trích dẫn ba nguồn tin thân cận với BOJ:

- Một trong những nguồn tin cho biết “Thống đốc BOJ Ueda không có ý định báo hiệu bất cứ điều gì về thời điểm thay đổi chính sách”. Và cũng nhấn mạnh thêm rằng những bình luận của ngài Thống đốc đã bị thị trường hiểu sai và chúng không nhằm báo hiệu một sự thay đổi chính sách sắp xảy ra.

- Các nguồn tin cũng cho rằng sự yếu kém gần đây trong tiêu dùng là một điểm đáng lo ngại đối với ngân hàng trung ương. Điều này chủ yếu là do các công ty có thể bắt đầu giảm giá trở lại để đáp ứng nhu cầu trong nước suy yếu.

- Và điều cuối cùng cần lưu ý là các nguồn tin cho biết rằng trong khi BOJ sẽ giữ nguyên hiện trạng "cho đến khi chu kỳ lạm phát tiền lương tích cực bắt đầu".

Kỳ vọng lạm phát ở Vương quốc Anh trong năm 2024: 3.3%

Theo khảo sát của BoE:

- Kỳ vọng lạm phát trong năm 2024: 3.3% (trước đó: 3.6%)

- Kỳ vọng lạm phát trong 5 năm tới: 3.2% (trước đó: 2.9%)

- Ước tính trung bình về tỷ lệ lạm phát hiện tại: 7.5% (trước đó: 8.6%)

- 40% số người được hỏi cho rằng lãi suất sẽ 'giảm' (không thay đổi so với trước đó)

- 11% số người được hỏi cho rằng lãi suất sẽ 'tăng' (trước đây là 13%)

- Những người tham gia khảo sát không cho rằng lạm phát sẽ giảm xuống mức 2% trong dài hạn và lạm phát cao hơn nhiều so với dữ liệu CPI.

Bộ Chính trị Trung Quốc: Sẽ duy trì chính sách tiền tệ thận trọng vào năm tới

Phát ngôn từ Bộ Chính trị Trung Quốc thông qua phương tiện truyền thông nhà nước:

- Chính sách tiền tệ sẽ linh hoạt và chính xác hơn.

- Chính sách tài khóa cũng sẽ chủ động hơn vào năm tới.

- Chính sách tài khóa cần phải mạnh mẽ và hiệu quả hơn.

- Sẽ kích thích nhu cầu trong nước và cải cách sâu rộng trong các lĩnh vực trọng điểm.

Mặc dù tình hình kinh tế tại Trung Quốc đã ổn định trong vài tháng qua, nhu cầu nội đia vẫn đang gặp khó khăn và cần thêm một cú hích để đưa mọi thứ trở lại đúng hướng.

Cổ phiếu châu Âu tăng nhẹ vào đầu phiên

Thị trường vẫn đang cho thấy tâm lý thận trọng.

- Chỉ số Eurostoxx tăng 0.3%

- Chí số DAX Đức tăng 0.2%

- Chỉ số CAC 40 Pháp tăng 0.5%

- Chỉ số FTSE Anh Quốc ở mức tham chiếu

- Chỉ số IBEX Tây Ban Nha ở mức tham chiếu

- Chí FTSE MIB Ý tăng 0.1%

Tiếp tục là một khởi đầu tốt đẹp cho chứng khoán Châu Âu với DAX đang tìm cách tạo mức đỉnh mới trong ngày. Trong khi đó hợp đồng tương lai S&P 500 của Mỹ ảm đạm hơn sau những mức tăng hôm qua và hiện giảm 0.1%

TDS: Dữ liệu NFP tháng này sẽ có sự phục hồi

Các nhà phân tích tại TD Securities (TDS) cung cấp dự báo về báo cáo của thị trường lao động Mỹ tháng 11:

- Chúng tôi dự kiến bảng lương sẽ phục hồi lên mức 230.000.

- Chúng tôi cũng kỳ vọng tỷ lệ thất nghiệp sẽ giảm xuống 3.8% nhờ số lượng việc làm của hộ gia đình chứng kiến sự phục hồi.

- Thu nhập theo giờ trung bình có thể tăng 0.3% so với tháng trước và 3.9% so với cùng kỳ.

Chứng khoán Châu Âu tăng nhẹ trong bối cảnh tâm lý thị trường trở nên thận trọng

- Chỉ số Eurostoxx tương lai tăng 0.2%

- Chỉ số DAX tương lai của Đức tăng 0,.%

- Chỉ số FTSE tương lai của Anh tăng 0.2%

Cổ phiếu châu Âu có vẻ sẽ kết thúc tuần với một phiên tăng giá nữa mặc dù tâm lý thị trường có vẻ thận trọng hơn trong ngày hôm nay. Trong khi đó, hợp đồng tương lai của Mỹ hiện đi ngang khi nhà giao dịch đang chờ đợi báo cáo việc làm của Mỹ nhằm tìm kiếm manh mối vị thế tiếp theo

Lạm phát tại Đức giảm so với cùng kỳ

- Chỉ số CPI tháng 11 tăng 3.2% so với cùng kỳ. (Dự báo sơ bộ: 3.2%. Trước đó: 3.8%)

- Chỉ số HICP tăng 2.3% so với cùng kỳ. (Trước đó: 3.0%)

Nếu loại bỏ giá thực phẩm và năng lượng thì lạm phát cơ bản sẽ ở mức cao là 3.8% mặc dù có một vài dấu hiệu cho thấy áp lực lạm phát trong nền kinh tế Đức đang giảm dần. Lạm phát dịch vụ được ghi nhận ở mức 3.4% cũng góp phần khiến giá cả tăng cao hơn trong tháng.

Phiên Châu Âu sẽ trầm lắng khi thị trường chờ đợi dữ liệu NFP Mỹ

- Báo cáo việc làm của Mỹ là tâm điểm của giao dịch hôm nay, khiến phiên Châu Âu trở nên trầm lắng hơn.

- Đồng đô la hiện tiếp tục hồi phục trong khi đồng yên Nhật tiếp tục là tâm điểm của thị trường sau phiên biến động mạnh hôm qua

Không có quá nhiều tin tức quan trọng trong phiên châu Âu ngày hôm nay, ngoại trừ số liệu CPI cuối tháng 11 của Đức được công bố vào 14h00. Trọng tâm của thị trường sẽ xoay quanh báo cáo việc làm của Mỹ vào lúc 20h30 nhằm đánh giá thị trường lao động và ảnh hưởng của nó đến các thị trường khác.

Giá vàng củng cố đà tăng trước thềm báo cáo NFP của Mỹ

- Giá vàng tiếp tục tăng trong ngày thứ ba liên tiếp mặc dù không có sự bứt phá đáng kể

- Niềm tin lãi suất tại Mỹ đã đạt đỉnh tiếp tục là động lực.

- Lợi suất trái phiếu Mỹ phục hồi hỗ trợ cho đồng USD

- Nhà giao dịch chờ đợi báo cáo NFP quan trọng trước khi quyết định vị thế mới

Giá vàng (XAU/USD) tiếp tục tích cực trong ngày thứ sáu, tuy vậy vẫn tích lũy quanh $2,030 do niềm tin ngày càng tăng rằng Fed đã hoàn thành chu kỳ thắt chặt.

Tuy nhiên, nhà đầu tư đang chờ đợi báo cáo NFP của Mỹ để tìm kiếm manh mối từ thị trường lao động, điều sẽ thúc đẩy khả năng cắt giảm lãi suất sớm của Fed và hỗ trợ cho triển vọng của kim loại quý

Bên cạnh đó, sự phục hồi lợi suất trái phiếu kho bạc Mỹ giúp đồng USD tiếp tục đà phục hồi của mình. Bên cạnh đó, xu hướng tăng giá của thị trường chứng khoánlà một yếu tố khác góp phần kiềm chế các tài sản trú ẩn như vàng

Một vài biến số ảnh hưởng đến giá vàng bao gồm kỳ vọng ôn hòa của Fed, triển vọng kinh tế toàn cầu u ám (đặc biệt là ở Trung Quốc) và căng thẳng địa chính trị.

Cập nhật thị trường phiên Châu Á: Đồng Yên Nhật tiếp tục là tâm điểm

Tin tức chính:

- Barclays dự báo mức lợi nhuận dưới 10% cho cổ phiếu Mỹ trong năm 2024

- Oxford Economics: Fed sẽ không cắt giảm lãi suất cho đến tháng 9/2024

- Những dữ liệu kinh tế quan trọng cần lưu ý trong phiên cuối tuần

- Báo cáo CPI và PPI tháng 11 của Trung Quốc sẽ được công bố vào Chủ nhật tuần này

- RBA: Áp lực ngân sách ảnh hưởng đến các hộ gia đình Úc

- Lợi suất JBG 10 năm của Nhật Bản chạm đỉnh 3 tuần

- Tỷ giá tham chiếu USD/CNY hôm nay: 7.1123 (Dự báo: 7.1427)

- Thống đốc NHTW Nga Nabiullina phản đối việc Tổng thống Putin thao túng đồng rúp

- Goldman Sachs: Dự báo đợt cắt giảm lãi suất đầu tiên của ECB sẽ diễn ra vào tháng 4/2024

- Tiền lương tháng 10 của Nhật Bản tăng 1.5% so với cùng kỳ (Trước đó: +1.2%), chi tiêu hộ gia đình giảm 2.5% so với cùng kỳ (Dự báo: -3%)

- Bộ trưởng tài chính Nhật Bản Suzuki: Tiếp tục theo dõi chặt chẽ các biến động tỷ giá

- Bộ trưởng Tài chính Yellen: Hài lòng với hiệu suất hoạt động mạnh mẽ từ Fed và nền kinh tế Mỹ

- Ngân hàng Anh đã khẩn cấp yêu cầu cung cấp thông tin chi tiết về mức độ tiếp xúc với tín dụng tư nhân

- Các nhà phân tích dự đoán BOJ sẽ chấm dứt chính sách lãi suất âm vào tháng 3 năm 2024

- Bộ trưởng Ngân khố Úc Chalmers nhất trí với tuyên bố chính sách tiền tệ mới của RBA

- Dữ liệu New Zealand Q3: Doanh số bán hàng sản xuất giảm 2.7% so với quý trước (Trước đó: 2.9%)

Tâm điểm thị trường tiếp tục là diễn biến của đồng Yên. Sau một phiên thứ Năm đầy biến động, USD/JPY đi ngang tích lũy trong phiên Châu Á và hiện ở mức 143.66, mặc dù đã có lúc giảm hơn 130 pips sau dữ liệu GDP và việc làm gây thất vọng. Trái phiếu chính phủ Nhật Bản cũng bị ảnh hưởng khi lợi suất trái phiếu kỳ hạn 10 năm tăng trở lại đỉnh ba tuần.

Cuối tuần này, một dữ liệu quan trọng là dữ liệu lạm phát của Trung Quốc sẽ được công bố vào 8h30 sáng ngày mai.

Barclays dự báo mức lợi nhuận dưới 10% cho cổ phiếu Mỹ trong năm 2024

Các nhà phân tích tại Barclays đưa ra mục tiêu 4.800 điểm cho chỉ số S&P 500, tăng 4.6% so với mức hiện tại vào năm 2024.

Họ cho biết năm 2023 là một năm đầy biến động, chứng tỏ chu kỳ hiện tại là không bình thường:

- Chúng tôi dự kiến cổ phiếu Mỹ sẽ mang lại lợi nhuận một con số trong năm tới

- Tuy lạm phát giảm nhưng nền kinh tế sẽ chứng kiến sự giảm tốc trong năm tới

Oxford Economics: Fed sẽ không cắt giảm lãi suất cho đến tháng 9/2024

Nhà kinh tế trưởng tại Oxford Economics phân tích cho biết rằng, sự biến động của thị trường trái phiếu và chứng khoán trong tháng 11 đã khiến điều tài chính trở nên nới lỏng hơn:

- Đà tăng của thị trường chứng khoán và xu hướng giảm của lợi suất trái phiếu làm dịu bớt ảnh hưởng của chính sách thắt chặt kể từ cuộc họp FOMC tháng 9.

- Dự kiến Fed sẽ tiếp tục phản đối ý tưởng cắt giảm lãi suất sớm nhưng cũng sẽ không muốn giữ lãi suất ở mức cao trong thời gian quá dài.

- Điều đó có thể báo hiệu lần cắt giảm lãi suất sớm nhất sẽ đến sau tháng 9/2024.

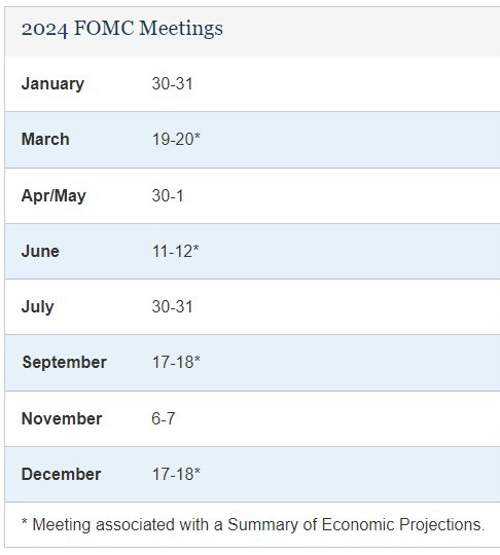

Ủy ban Thị trường Mở Liên bang (FOMC) sẽ họp vào ngày 12-13/12. Kỳ vọng chung của thị trường là Fed sẽ tiếp tục giữ nguyên mức lãi suất hiện tại là 5.25%-5.5%.

Lịch trình cuộc họp FOMC trong năm 2024:

Những dữ liệu kinh tế quan trọng cần lưu ý trong phiên cuối tuần

- Dữ liệu NFP cùng các số liệu kinh tế khác của Mỹ sẽ được công bố vào 20h30 tối nay

Dự báo về các dữ liệu quan trọng như sau:

- Thay đổi việc làm: từ 100.000 đến 275.000

- Tỷ lệ thất nghiệp: từ 3.8% đến 4.0%

- Thu nhập bình quân hàng tháng tăng từ 0.2% đến 0.4% (từ 3.9% đến 4.2% so với cùng kỳ)

- Chỉ số niềm tin người tiêu dùng của Đại học Michigan trong khoảng từ 60.8 đến 65.0

Kết quả cao hơn mức dự báo có thể cho thấy thị trường lao động mạnh mẽ hơn dự kiến, từ đó giảm bớt kỳ vọng của thị trường về khả năng cắt giảm lãi suất nhiều lần vào năm tới.

Báo cáo CPI và PPI tháng 11 của Trung Quốc sẽ được công bố vào Chủ nhật tuần này

Cục Thống kê Quốc gia Trung Quốc (NBS) cho biết lạm phát giảm trong tháng 10 chủ yếu là do giá thực phẩm giảm, đặc biệt là giá thịt lợn. Nhu cầu tổng thể ở Trung Quốc hiện đang suy yếu, mặc dù Chính phủ liên tục bổ sung các biện pháp kích thích từng phần nhằm thúc đẩy tiêu dùng. Tất nhiên, phần lớn nỗ lực của chính phủ đều hướng vào lĩnh vực bất động sản đang ngập trong nợ nần.

MUFG: Kỳ vọng BoJ sẽ chấm dứt chính sách lãi suất âm vào tháng 3/2024

MUFG dự báo BoJ sẽ loại bỏ chính sách lãi suất âm (NIRP) vào tháng 3/2024:

- Chúng tôi kỳ vọng BoJ sẽ kết thúc cả NIRP và chính sách kiểm soát lợi suất JGB kỳ hạn 10 năm vào khoảng tháng 1-3/2024.do khả năng "đạt được triển vọng giá mong muốn" ngay từ cuộc họp ngày 22-23/Một.

- Mặc dù quyết định cuối cùng sẽ do Ban Chính sách đưa ra nhưng BoJ có thể sẽ tiếp tục định hướng sớm cho thị trường từ giờ đến hết tháng 12 và đầu tháng 1 để tránh gây bất ngờ cho thị trường.

Cuộc họp tiếp theo của BoJ sẽ diễn ra vào ngày 18-19/12, nhưng nếu Thống đốc Ueda không đưa ra thông điệp gì đáng chú ý thì rát có thể tín hiệu chính sách mới sẽ được đưa ra trong Cuộc họp của các Ủy viên Hội đồng Keidanren (Liên đoàn doanh nghiệp Nhật Bản) diễn ra vào ngày 25/12.

Lượng hàng sản xuất tại New Zealand giảm trở lại trong quý III

Doanh số bán hàng sản xuất của New Zealand trong quý III:

- -2.7% q/q (trước đó: +2.9%)

Các sản phẩm sữa và thịt là những mặt hàng có nguồn thu xuất khẩu lớn nhất tại New Zealand và hiện chúng đã giảm 1% trong quý.

RBA: Áp lực ngân sách ảnh hưởng đến các hộ gia đình Úc

Trưởng bộ phận Ổn định tài chính RBA, Andrea Brischetto cho biết:

- Áp lực ngân sách đang bao trùm lên các hộ gia đình

- Nhưng tỷ lệ nhóm người chịu căng thẳng tài chính nghiêm trọng hiện chỉ giới hạn ở mức thấp

- Hầu hết người đi vay đều có khả năng trả nợ tốt và trang trải các chi phí thiết yếu

- Mức độ căng thẳng tài chính ảnh hưởng tới các hộ gia đình đã được hạn chế

- Ước tính chưa đến 1% các khoản cho vay mua nhà có vốn chủ sở hữu âm

Dường như căng thẳng tài chính sẽ không phải là rào cản đối với việc RBA tiếp tục tăng lãi suất cao hơn.

Bộ trưởng Tài chính Yellen: Hài lòng với hiệu suất hoạt động mạnh mẽ từ Fed và nền kinh tế Mỹ

Vào hôm thứ Năm, Bộ trưởng Tài chính Hoa Kỳ Janet Yellen đã có cuộc họp báo tại Mexico:

- Fed đang tích cực xử lý lạm phát

- Cảm thấy rất hài lòng về con đường mà nền kinh tế Mỹ đang đi

ING: ECB sẽ không đưa ra nhiều tín hiệu mạnh mẽ về việc cắt giảm lãi suất trong cuộc họp tới

Nhận định từ ING:

- "Trước cuộc họp tháng 12 của ECB, ngày càng có nhiều bằng chứng cho thấy Hội đồng chính sách có sự chia rẽ về thông điệp định hướng tới thị trường. Quan chức Isabel Schnabel, người được biết với giọng điệu hawkish, đã đưa ra những gợi ý dovish mạnh mẽ bằng cách loại trừ việc tăng lãi suất trong tuần này và thị trường hiện đang định giá mức cắt giảm 135bp trong 12 tháng tới."

- "Chúng tôi nhận thấy rất có thể thông điệp chung của ECB tại cuộc họp lần này sẽ không đưa ra nhiều tín hiệu mạnh mẽ về việc cắt giảm lãi suất."

Bộ trưởng Ngân khố Úc Chalmers nhất trí với tuyên bố chính sách tiền tệ mới của RBA

- Đồng tình với tuyên bố chính sách tiền tệ mới của RBA

- Hội đồng RBA và Chính phủ đồng tình rằng mục tiêu lạm phát linh hoạt là khuôn khổ phù hợp để đạt được sự ổn định về giá, với lạm phát giá tiêu dùng rơi vào khoảng 2-3%.

- Hội đồng RBA đã thiết lập chính sách tiền tệ sao cho lạm phát dự kiến sẽ quay trở lại trung vị của mục tiêu

- Khung thời gian thích hợp để đạt được mục tiêu này tùy thuộc vào tình hình kinh tế Úc

Ngoài ra:

- RBA công bố dữ liệu dự báo kinh tế chi tiết và các giả định liên quan đến lãi suất điều hành

- Sau khi Hội đồng chính sách mới đi vào hoạt động, họ sẽ công bố hồ sơ phiếu bầu chưa được phân bổ và các báo cáo của Hội đồng sau 5 năm.

- Hội đồng sẽ triệu tập một nhóm cố vấn chuyên gia về chính sách tiền tệ để gia tăng sự khách quan đối với quan điểm chính sách

Goldman Sachs: Dự báo đợt cắt giảm lãi suất đầu tiên của ECB sẽ diễn ra vào tháng 4/2024

Goldman Sachs (GS) đã điều chỉnh dự báo cho quý II và hiện đang kỳ vomgj ECB sẽ cắt giảm lãi suất lần đầu tiên trong cuộc họp tháng 4. Các nhà phân tích dự kiến ECB sẽ cắt giảm 25bp vào tháng 4/2024, sau đó là 25 bp tại mỗi cuộc họp để cân bằng tổng mức cắt giảm trong năm:

- "Lãi suất nhiều khả năng sẽ được cắt giảm vào tháng 4 hơn do kỳ vọng của chúng tôi về tăng trưởng vững chắc hơn, tốc độ tăng lương tiếp tục mạnh mẽ và có thêm dữ liệu hơn xác nhận sự chậm lại của lạm phát cơ bản"

GS kỳ vọng lãi suất tiền gửi của ECB sẽ đạt 2.25% vào đầu năm 2025 (hiện tại là 4%)

Bộ trưởng tài chính Nhật Bản Suzuki: Tiếp tục theo dõi chặt chẽ các biến động tỷ giá

Bộ trưởng tài chính Nhật Bản Suzuki cho biết Nhật Bản vẫn đang theo dõi chặt chẽ các biến động tỷ giá. Trong khi JPY đang suy yếu nhanh chóng, ông Suzuki là một trong số các quan chức đưa ra một vài biện pháp hỗ trợ JPY.

Điều đáng mừng là các quan chức đã giữ cho tỷ giá USD/JPY không tăng quá nhiều so với mức 150 mà không cần phải bán USD từ dự trữ để mua JPY.

Về sự sụp đổ của USD/JPY đêm qua, ông Suzuki đã từ chối bình luận về biến động tỷ giá và cách ứng phó với những sự kiện này.