Reuters cho biết UBS đang xem xét các phương án giải quyết đối với Credit Suisse gần đây, bao gồm việc giữ lại ngân hàng đầu tư và bán phần còn lại, có khả năng thông qua IPO.

Reuters cho biết UBS đang xem xét các phương án giải quyết đối với Credit Suisse gần đây, bao gồm việc giữ lại ngân hàng đầu tư và bán phần còn lại, có khả năng thông qua IPO.

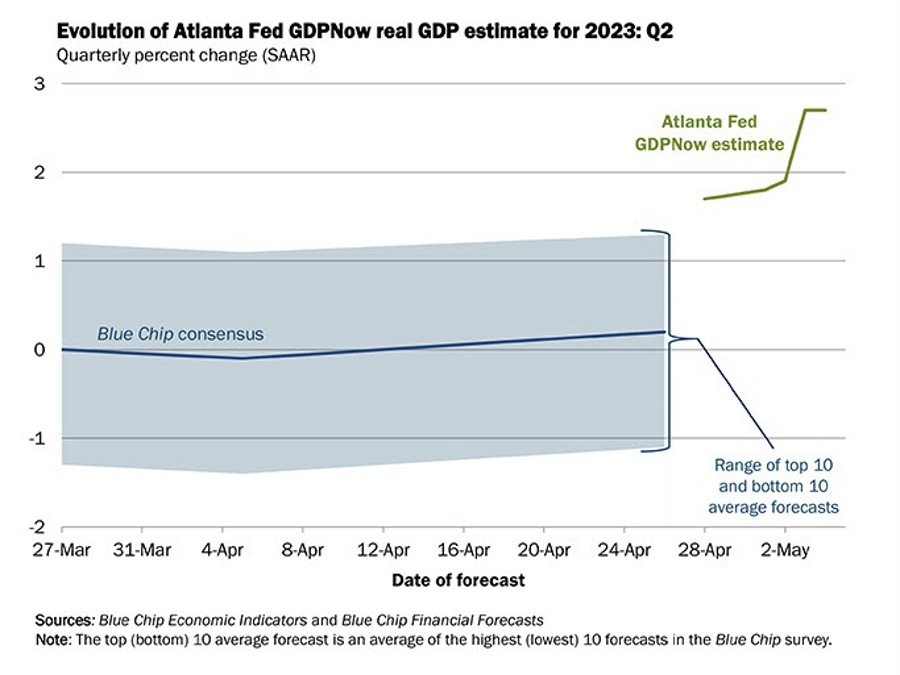

Công cụ GDPNow của FED Atlanta ước tính tăng trưởng GDP Qúy 2 ở mức 2.7%, tăng lên từ mức 1.8% tại ngày năm tháng 1.

EUR/USD giảm xuống mức đáy mới sau khi liên tục biến động kể từ khi quyết định của ECB được công bố

Về mặt kỹ thuật, khu vực dao động giữa 1.0999 và 1.1006 đang giữ vai trò làm mức hỗ trợ. Ở phía trên, khu vực dao động trong khoảng từ 1.10355 đến 1.10443 đã cản trở đà phục hồi sau quyết định lãi suất của ECB. Ở giữa là các đường trung bình động 100 và 200 giờ hội tụ (các đường màu xanh lam và xanh lục). Các mức đó lần lượt là 1.1014 và 1.1018.

Dù giá đang cố gắng bật lên trong thời điểm hiện tại, nhưng cặp tiền lại tiếp tục rơi vào đà giảm sâu

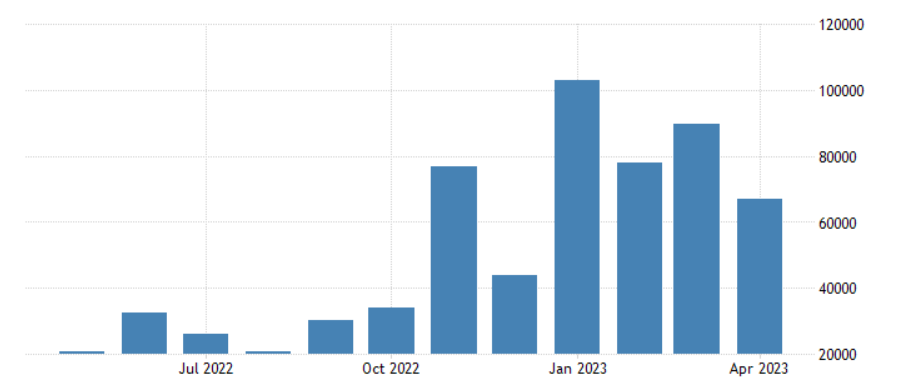

Theo thống kê của Bộ Năng lượng Nga, các công ty dầu mỏ nước này đã đưa vào hoạt động tổng cộng 2,001 giếng dầu mới trong Quý I/2023, tăng 10% so với cùng kỳ năm ngoái.

Việc tăng tốc vận hành các giếng mới được diễn ra trong bối cảnh Nga tự nguyện cắt giảm sản lượng dầu của mình. Phó Thủ tướng Nga Alexander Novak tuần trước cho biết sản lượng dầu và khí ngưng tụ năm 2023 của Nga dự kiến sẽ giảm xuống khoảng 515 triệu tấn (tương đương 10.3 triệu thùng/ngày) từ mức 535 triệu tấn vào năm 2022.

Báo cáo cho biết, Ả Rập Saudi đã giảm giá bán chính thức của dầu tại thị trường châu Á xuống còn 2.55 đô la. Tuy nhiên, việc giảm giá không cũng như những biến động gần đây không có nghĩa là đang thiếu hụt nguồn cung dầu.

Thống đốc ECB, Lagarde phát biểu tại cuộc họp báo sau quyết định tăng lãi suất của ngân hàng trung ương châu ÂU

Đồng euro đã giảm nhẹ sau quyết định này, với tỷ giá EUR/USD giảm từ 1.1075 xuống 1.1050. Mặt khác, đây gần như là một quyết định và tuyên bố đơn giản.

EURUSD đảo chiều giảm trong phiên, hiện đang dao động quanh mức 1.1049.

Xét trên mọi khía cạnh, vẫn thấy tâm lý e ngại rủi ro ở một mức độ nào đó khi cổ phiếu và lợi suất trái phiếu nói chung vẫn ở mức thấp sau đợt giảm ngày hôm qua.

EUR/USD tăng 0.1% lên 1.1070 và dao động quanh 1.1040 đến 1.1080 trong ngày trong khi USD/JPY giảm 0.2% xuống 134.35 mặc dù trước đó nó đã tăng lên khoảng 134.65 trong phiên.

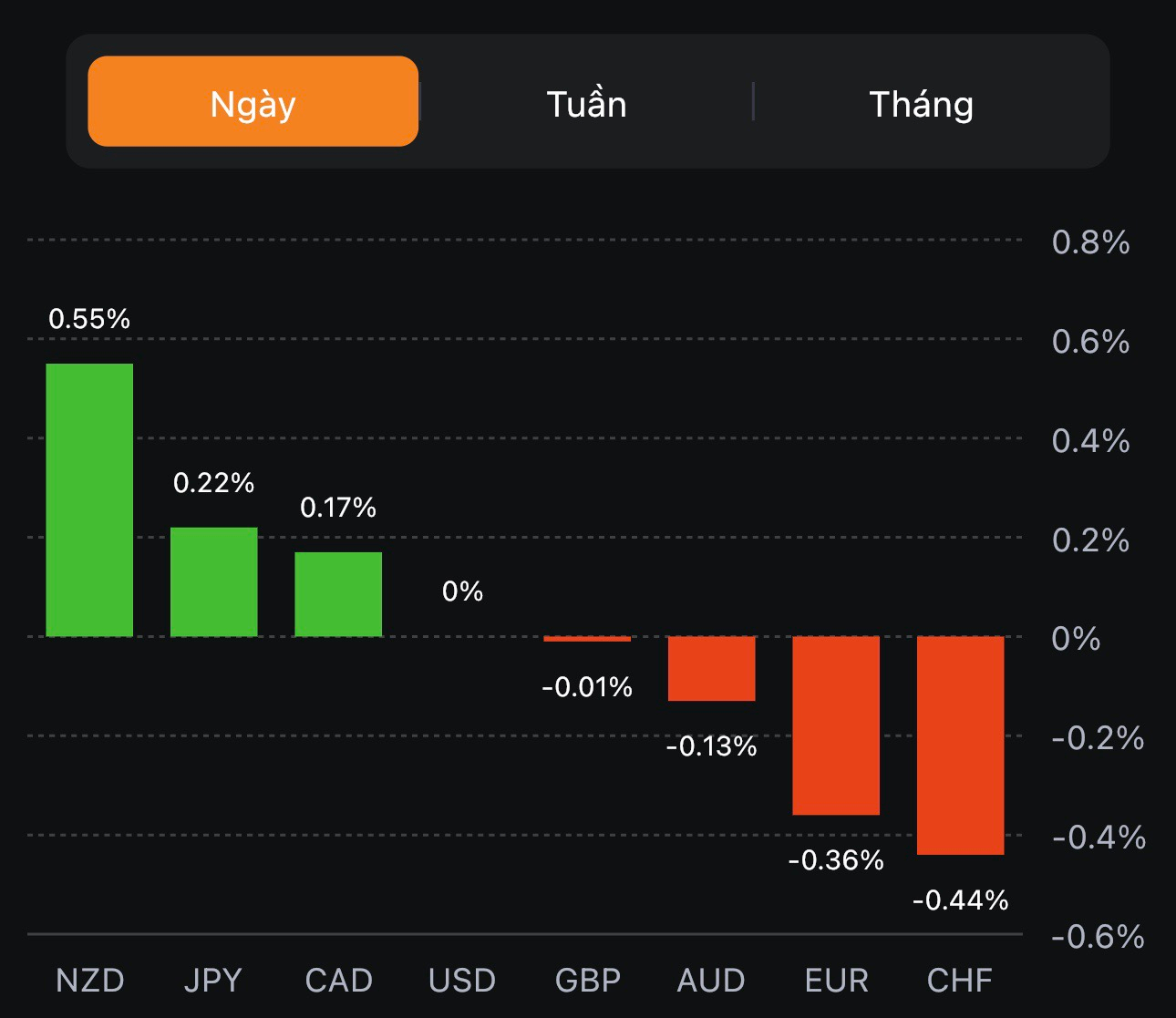

Đồng kiwi đang dẫn đầu với NZD/USD tăng 0.7% lên 0.6270 mặc dù hiện tại đang chạy gần với mức trung bình động 100 ngày là 0.6277.Mọi con mắt hiện đang đổ dồn vào ECB

Sau khi tăng nhẹ trong phiên, hiện DXY đã quay đầu giảm nhẹ, dao động quanh 101.19.

Vàng hiện đang tăng nhẹ trong phiên, dao động quanh mức $2,044.4.

BTC hiện đang dao động ổn định trên mức 29,000, trong khi đó đồng đô la suy yếu và đang đi ngang ở mức thấp.

TD Bank và First Horizon đã đồng ý chấm dứt thỏa thuận sáp nhập trị giá 13.4 tỷ đô la, tuy nhiên TD sẽ thanh toán 200 triệu đô la tiền mặt cho First Horizon cùng với khoản phí hoàn trả 25 triệu đô la.

Cổ phiếu của First Horizon hiện đã giảm khoảng 36% trong phiên giao dịch Hoa Kỳ trước giờ mở cửa.

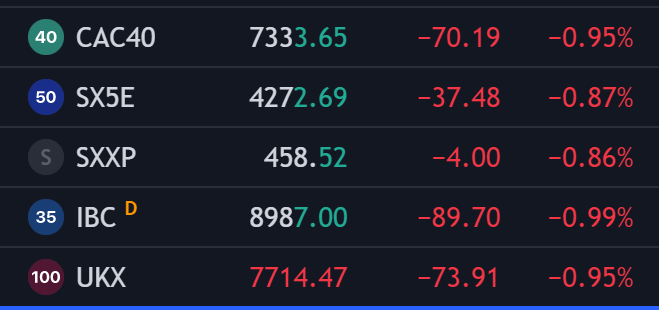

Các chỉ số chính của cổ phiếu châu Âu đồng loạt giảm gần 1%, HĐTL chứng khoán Mỹ cũng suy yếu nhẹ trong bối cảnh triển vọng kinh tế thế giới vẫn còn mờ mịt.

Trung Quốc đang nhập khẩu rất nhiều dầu thô bằng đường biển. Khoảng 125 siêu tàu chở dầu với khả năng vận chuyển 250 triệu thùng đã trên đường đến quốc gia châu Á này vào cuối tháng 4, dữ liệu theo dõi tàu do Bloomberg tổng hợp cho thấy. Đó là mức cao nhất trong hơn hai năm.

Lợi suất TPCP Hoa Kỳ đồng loạt tăng trên khắp các kỳ hạn, trong khi đó đồng bạc xanh cũng hồi phục lên trên mức 101.300

Ngân hàng trung ương của Na Uy đã tăng chi phí đi vay lên mức cao nhất kể từ năm 2008 và báo hiệu sẽ thắt chặt hơn nữa khi đồng krone yếu gây ra lạm phát.

Ngân hàng Norges đã tăng lãi suất thêm 25 điểm cơ bản lên 3.25% vào thứ Năm, như dự báo của tất cả các nhà kinh tế trong một cuộc khảo sát của Bloomberg. Các quan chức cho biết lãi suất có thể tiếp tục tăng trong tháng tới.

XAU/USD giằng co quanh 2034.90.

Lực cản chính đối với giá sản xuất trong tháng một lần nữa là năng lượng và nếu loại trừ hàng hóa này, giá tổng ngành thực sự tăng 0.2% trong khu vực đồng euro.

GBP/USD quay đầu giảm xuống 1.25609.

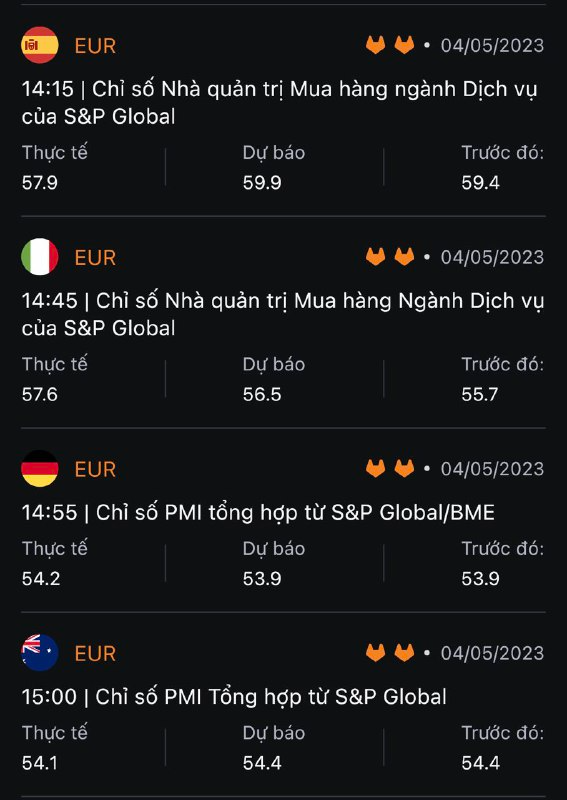

Điều kiện nhu cầu tốt hơn đang hỗ trợ lĩnh vực dịch vụ của Vương quốc Anh mở rộng với tốc độ nhanh hơn trong tháng 4, với mức sản lượng tăng mạnh. Theo S&P Global:

"Tốc độ tăng trưởng mạnh của ngành dịch vụ có nghĩa là nền kinh tế Vương quốc Anh bắt đầu quý 2 năm 2023 theo hướng tích cực. Sản lượng chung của lĩnh vực tư nhân tăng với tốc độ nhanh nhất trong một năm, mặc dù sản lượng sản xuất lại giảm trong tháng 4."

Các khoản chấp thuận thế chấp của Vương quốc Anh đã tăng đáng kể trong tháng 3, mặc dù nhìn chung cho vay thế chấp ròng đã giảm từ 0.7 tỷ bảng trong tháng 2 xuống còn 0 trong tháng 3. Đó là mức vay ròng thấp nhất kể từ tháng 6 năm 2011. Đây là một dấu hiệu khác cho thấy lãi suất tăng cao đang đè nặng lên thị trường nhà ở nói chung.

Sau khi giảm mạnh trong ngày, DXY hiện đang hồi phục nhẹ lên 101.386.

USD/CHF phục hồi trong ngày lên 0.88645.

Có một sự tương phản trong nền kinh tế khu vực đồng euro vào tháng tư. Trong khi ngành sản xuất đang ở trong tình trạng sa sút thì dịch vụ đang phần nào khởi sắc nhờ các điều kiện nhu cầu được cải thiện trong chính lĩnh vực này. Diễn biến tích cực khác là áp lực lạm phát cũng giảm bớt nhưng vẫn tăng cao so với xu hướng lịch sử.

Bitcoin giảm nhẹ trong ngày xuống $29,073.

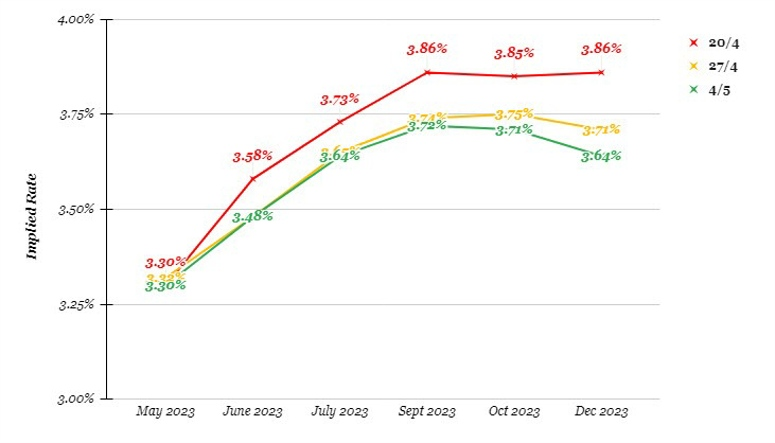

Thị trường đang định giá 81% khả năng ECB tăng 25 bps ngày hôm nay và 19% cho việc tăng lãi suất 50 bps, do đó, gần như chỉ có hai lựa chọn cho ECB.

Nếu ECB thực sự tăng lãi suất 25 điểm cơ bản có nghĩa là có thể sẽ có nhiều đợt tăng lãi suất hơn nữa trong những tháng tới.

Đối với việc tăng lãi suất 50 điểm cơ bản, đó sẽ là một bất ngờ và theo phản ứng ban đầu, kỳ vọng điều này sẽ khiến đồng euro và lợi tức trái phiếu khu vực tăng vọt cũng như việc tạm dừng chu kỳ thắt chặt sẽ đến gần hơn.

Hiện tại, các thị trường đang định giá hai đợt tăng lãi suất 25 điểm cơ bản nữa - một đợt vào tháng 6 và một đợt nữa ít nhất là vào tháng 9 - sau đợt tăng được cho là hôm nay.

DXY vẫn chưa thể thoát khỏi áp lực trong ngày, hiện đang ở 101.136.

Mọi sự chú ý đang đổ dồn vào quyết định của ECB cuối ngày hôm nay để xem điều đó sẽ tác động đến triển vọng chung như thế nào. Hợp đồng tương lai của Mỹ tăng nhẹ sau đợt bán tháo ngày hôm qua. Hợp đồng tương lai S&P 500 tăng 0.2% nhờ mức tăng mạnh của các công ty công nghệ, với hợp đồng tương lai Nasdaq tăng 0.4% trong ngày.

Xuất khẩu và nhập khẩu đều giảm lần lượt là 5.2% và 6.4% so với tháng trước. Hoạt động tiêu dùng đang gặp khó khăn, các điều kiện thương mại của Đức dự kiến sẽ yếu hơn trong Quý 2.