- 14:00 Cán cân thương mại tháng 8 của Thụy Sĩ

- 15:00 Số dư tài khoản vãng lai tháng 7 của Eurozone

- 16:00 Dữ liệu CPI chính thức tháng 8 của Eurozone

Năng suất lao động của Mỹ đã đạt được kết quả ấn tượng và có thể ảnh hưởng đến chính sách tiền tệ, nhưng đây không phải là yếu tố tác động lớn ngay lập tức tới thị trường. Mức giảm của chi phí lao động trên mỗi đơn vị là một dấu hiệu cho thấy lạm phát có thể sẽ giảm. Thị trường hiện đang định giá khoảng 85% khả năng Fed sẽ giảm lãi suất vào tuần tới, nhưng chỉ số CPI công bố vào ngày mai có thể sẽ đóng vai trò quan trọng ảnh hưởng đến quyết định của Fed.

USD tăng nhẹ. DXY kiểm tra mức 105.20 trong bối cảnh khẩu vị rủi ro ảm đạm khi thị trường chờ đợi cuộc họp FOMC vào ngày mai.

Thị trường kỳ vọng Fed giữ nguyên lãi suất. Cuộc họp báo của chủ tịch Fed Powell sau cuộc họp FOMC là tâm điểm.

Thị trường tiền tệ không có nhiều biến động trong bối cảnh khẩu vị rủi ro ảm đạm khi thị trường chờ đợi quyết định chính sách của các ngân hàng trung ương lớn, đặc biệt là Fed:

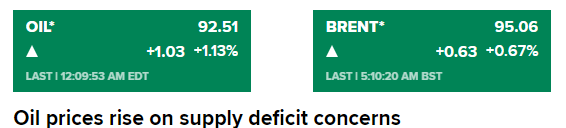

Giá dầu tăng phiên thứ tư liên tiếp, do sản lượng đá phiến yếu ở Mỹ làm tăng thêm lo ngại về thâm hụt nguồn cung xuất phát từ việc cắt giảm sản lượng kéo dài của Ả Rập Saudi và Nga.

Cơ quan Thông tin Năng lượng Mỹ cho biết rằng sản lượng dầu của Mỹ từ các khu vực sản xuất đá phiến hàng đầu đã giảm 3 tuần liên tiếp và đang trên đà giảm xuống 9.393 triệu thùng/ngày trong tháng 10, mức thấp nhất kể từ tháng 5 năm 2023.

Dự kiến nội dung bài phát biểu của Thủ tướng Nhật Bản Kishida tại New York vào thứ Năm:

Ngân hàng ANZ dự đoán sẽ không có thay đổi nào đối với chính sách tiền tệ của Ngân hàng Nhật Bản (BoJ) trong cuộc họp sắp tới, nhưng kỳ vọng NHTW này sẽ khéo léo điều chỉnh ngôn từ định hướng chính sách. Cụ thể, BoJ có thể sẽ loại bỏ thông điệp trước đó về việc sẵn sàng áp dụng các biện pháp nới lỏng bổ sung.

Nếu ANZ đúng và BoJ chuyển hướng ít ôn hòa hơn thì JPY sẽ được hỗ trợ. Tuyên bố chính sách của BoJ sẽ được công bố vào thứ Sáu tuần này, từ 02:30 - 03:30 GMT (hay 09:30 - 10:30 theo giờ Việt Nam)

Thị trường FX trong phiên Á giao dịch trong phạm vi hẹp khi các nhà đầu tư bất động trước thềm cuộc họp chính sách của Ủy ban Thị trường mở Liên bang (FOMC) vào thứ Tư, ngày 20/9/2023.

Về hoạt động của các NHTW trong phiên, PBoC một lần nữa tiếp tục hỗ trợ đồng NDT khi thiết lập tỷ giá tham chiếu USD/CNY cao hơn 1,100 điểm, ở mức 7.1733 so với ước tính của Reuters là 7.2839.

Biên bản cuộc họp chính sách tháng 9 của Úc đã được công bố 08:30 sáng nay. RBA dường như đang cố gắng đưa ra các tín hiệu diều hâu hơn, nhưng họ cũng đề cập rằng "các dữ liệu gần đây phản ánh lạm phát sẽ trở lại mục tiêu trong khung thời gian hợp lý với mức lãi suất hiện tại". Điều này cho thấy RBA sẽ không bổ sung thêm một đợt tăng lãi suất nào nữa. Dữ liệu quan trọng tiếp theo sẽ là thước đo lạm phát hàng quý do Cục Thống kê Úc công bố vào ngày 25/10.

Thị trường chứng khoán châu Á:

Cập nhật USD/CNH:

Trong một cuộc phỏng vấn trên Bloomberg TV, Giám đốc điều hành Chevron, Mike Wirth đã đưa ra một vài nhận định về lý do nâng dự báo giá dầu lên cao hơn nữa:

Chevron là nhà sản xuất năng lượng đứng thứ 2 tại Hoa Kỳ.

Biên bản cuộc họp tháng 9 năm 2023 của Ngân hàng Dự trữ Úc.

Tỷ lệ lạm phát toàn phần sẽ tăng lên do giá nhiên liệu tăng. Điều này đã được tiếp diễn vào tháng Chín và chi tiêu tùy ý đang bị cắt giảm để chi trả chocác khoản thanh toán thế chấp ngày càng tăng. Như vậy, nhìn chung triển vọng tiêu dùng có vẻ rất tồi tệ và có thể ảnh hưởng đến tăng trưởng kinh tế.

Cập nhật FX: AUD không có biến động gì đáng chú ý

Chứng khoán đóng cửa đi ngang khi thị trường chờ đợi cuộc họp chính sách của Fed và thiếu đi chất xúc tác từ các dữ liệu kinh tế Hoa Kỳ. Cuộc họp Fed sẽ diễn ra vào rạng sáng thứ Năm (theo giờ Việt Nam), kèm theo loạt dự báo kinh tế quý 3 và định giá thị trường hiện tại khoảng 99% lãi suất sẽ được giữ nguyên, theo CME. Đối với cuộc đình công của UAW, cổ phiếu của Ford giảm hơn 2% khi hai bên gặp khó khăn trong việc đạt được một thỏa thuận chung, trong khi Stellantis và General Motors cũng đều giảm hơn 1%. Nhóm cổ phiếu công nghệ và năng lượng tăng nhẹ khi sắc đỏ bao trùm lên hầu hết các nhóm ngành. Kết phiên:

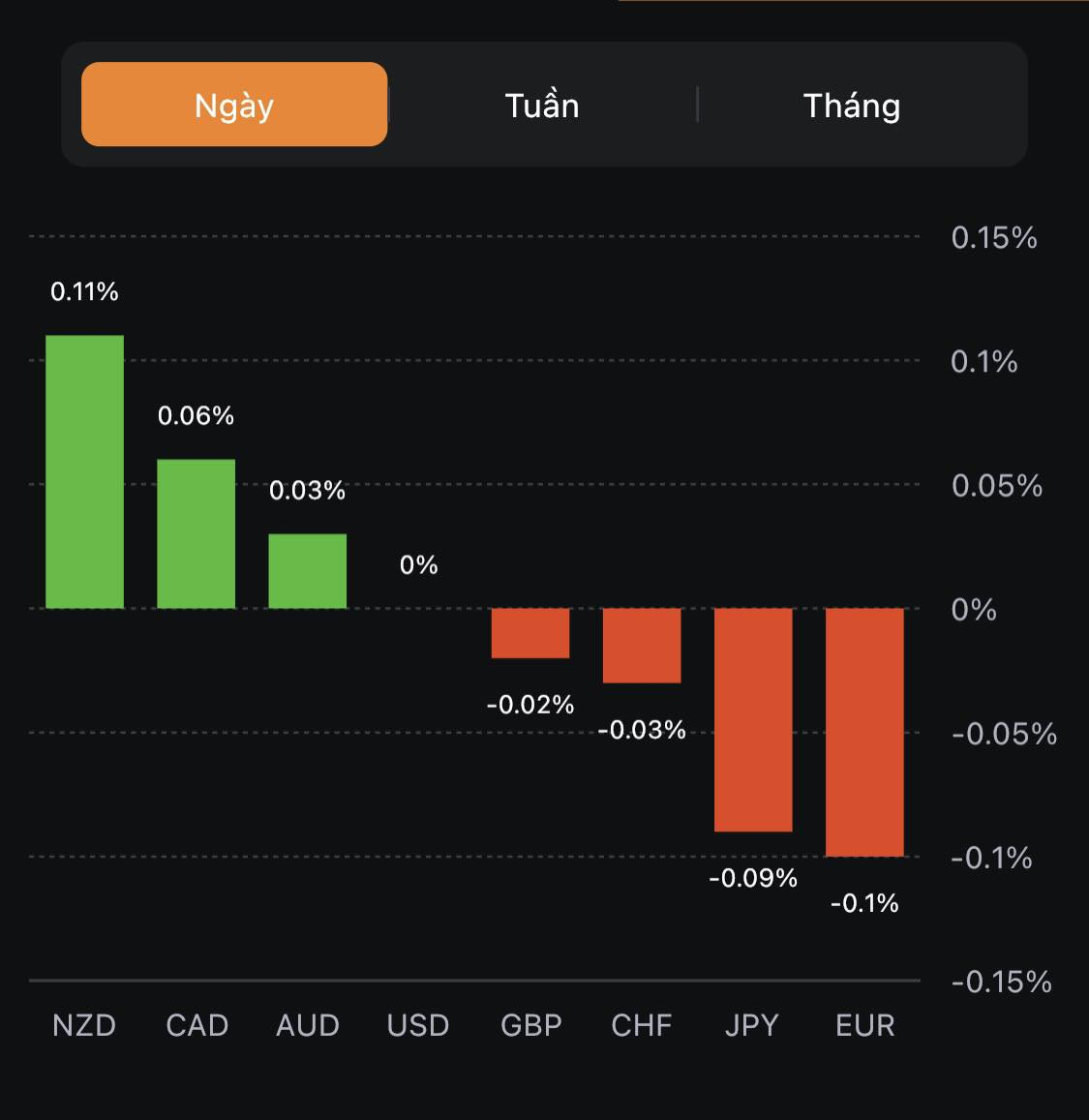

Trên thị trường FX, USD có nhịp giảm mạnh khoảng gần 30pip vào đầu phiên Mỹ sau khi đi ngang trong phần lớn ngày giao dịch. Chốt phiên, USD giảm trên diện rộng. CAD phản ứng nhạt nhòa với dữ liệu PPI bất ngờ tăng mạnh hơn dự kiến (+1.3% so với dự báo +0.5%). Đồng Loonie đã chạm mức cao nhất trong gần 1 tháng qua, chủ yếu là nhờ sự phục hồi của nền kinh tế Trung Quốc và tâm lý lạc quan hơn về tăng trưởng của Hoa Kỳ. Kết phiên, EUR dẫn đầu đà tăng trong số các tiền tệ chính, theo sau là NAD và CAD.

Vàng quay đầu tăng mạnh nhờ lợi suất đồng loạt giảm vào đầu phiên Mỹ, sau khi đà tăng nhẹ gần $8 của phiên Á bị thu hẹp khi thị trường mở cửa phiên Âu. Chốt phiên, vàng đóng cửa gần mức đỉnh ngày giao dịch tại $1933.04/oz và ghi nhận phiên tăng thứ 3 liên tiếp, đánh dấu đà phục hồi gần $9.5. Dầu thô mở cửa với gap giảm và đi ngang trong phần lớn ngày giao dịch. Kết phiên, dầu WTI giảm nhẹ $0.19 xuống $90.58/thùng. BTC đảo chiều giảm mạnh xuống 26.6K chỉ vài tiếng sau khi break mốc 27.4K vào đầu phiên Mỹ.

Nhận định của NBA:

Nhận định từ Ngân hàng Commonwealth của Úc:

Quân đội không quân Hoa Kỳ đã phối hợp chặt chẽ với chính quyền địa phương và tìm ra một mảnh vỡ của máy bay chiến đấu F-35 mất tích tại một bãi rác ở Quận Williamsburg, phía Đông Bắc của cách căn cứ Joint Base Charleston.

Nhận định của ANZ:

Gần đây, cụm từ "giảm phát" đã dần xuất hiện trong báo cáo phân tích của các ngân hàng Hoa Kỳ. Cả UBS và Morgan Stanley đều hạ dự báo và cho thấy Hoa Kỳ đang trong quá trình giảm lạm phát. Tương tự, BoA cũng đưa ra cùng quan điểm:

2 mối lo ngại hàng đầu của BoA:

Báo cáo của Morgan Stanley về triển vọng chứng khoán Mỹ tương lai:

Cập nhật SPX:

Nhận định của các nhà phân tích tại Ngân hàng Montreal về tác động lên nhiều khía cạnh do cuộc đình công của UAW :

Triển vọng tăng trưởng tiền lương thúc đẩy lạm phát:

Báo cáo từ Viện đầu tư BlackRock:

Vào hôm thứ Hai vừa qua, Bộ trưởng Công nghiệp François-Philippe Champagne và Bộ trưởng Tài chính Chrystia Freeland đã có cuộc họp với Người đứng đầu năm chuỗi cửa hàng tạp hóa lớn nhất Canada. Champagne cho biết 5 chuỗi cửa hàng này đã đồng ý hợp tác chính phủ liên bang để ổn định giá thực phẩm.

Việc ổn định giá cả sẽ tiếp tục hỗ trợ Ngân hàng Canada tiếp tục giữ nguyên lãi suất.

Theo CNBC, Nhà sản xuất ô tô Hoa Kỳ Stellantis (công ty mẹ của Chrysler) là một trong '3 nhà sản xuất lớn' của Mỹ (đứng thứ 9 là GM và Ford) đã chịu ảnh hưởng không nhỏ bởi cuộc đình công của liên đoàn UAW:

Goldman Sachs cân nhắc về cuộc họp rất được mong đợi của Ngân hàng Trung ương Anh trong tuần này, dự báo lãi suất sẽ tăng 25 điểm cơ bản, phù hợp với sự đồng thuận. Mặc dù vậy, ngân hàng không dự đoán được những chuyển động đáng kể của cặp EUR/GBP do nhiều yếu tố khác nhau.

Mức tăng 25 điểm cơ bản của BoE: Goldman Sachs kỳ vọng BoE sẽ tăng lãi suất thêm 25 điểm cơ bản trong tuần này.

Định hướng: Các nhà hoạch định chính sách đã đưa ra tín hiệu muốn giữ lãi suất cao trong thời gian dài.

EUR/GBP ổn định: Ngân hàng dự đoán cặp EUR/GBP sẽ vẫn tương đối ổn định do điều kiện kinh tế vĩ mô hiện tại.

Nền kinh tế theo Yellen:

Vấn đề đối với thị trường là nếu nền kinh tế tiếp tục phát triển chậm và giá dầu vẫn cao, sẽ có khả năng Fed tăng lãi suất nhiều hơn vào năm 2024 thay vì cắt giảm. Hiện tại, thị trường đang định giá mức cắt giảm 77 điểm cơ bản vào năm tới.

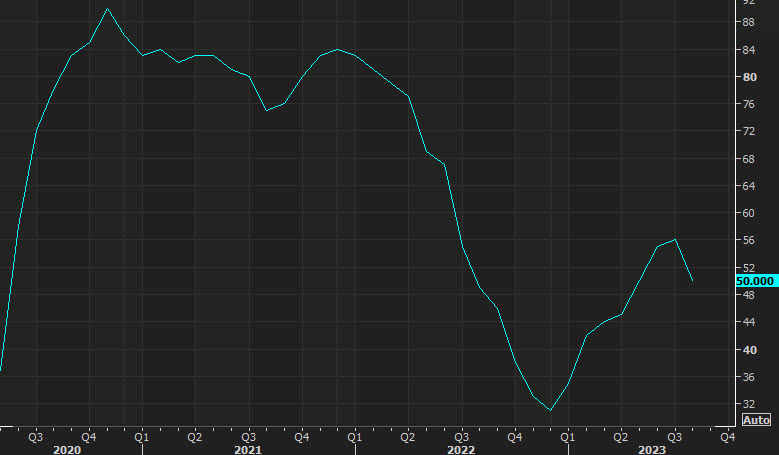

Rất đáng ngạc nhiên khi tỷ lệ đồng thuận lại khá cao dù lãi suất đã tăng trong sáu tuần qua.

Các chỉ số chính giao dịch không đồng đều vào thời điểm mở cửa trong ngày/tuần.

Các chỉ số chính:

Tuần trước, chỉ số S&P và NASDAQ đều giảm mạnh vào thứ Sáu, biến mức tăng trong tuần thành mức giảm trong tuần (S&P giảm -0.16%, trong khi NASDAQ giảm -0.39%). Chỉ số công nghiệp trung bình Dow tăng 0.12%.

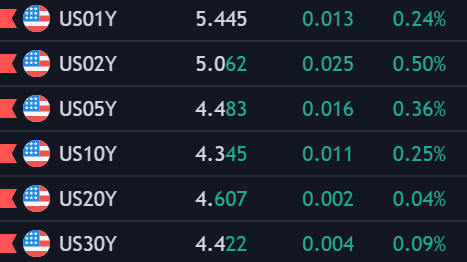

Lợi suất TPCP cao hơn:

Ở các thị trường khác:

Hôm nay, giá dầu WTI tháng 11 tăng 0.94 USD lên 90.98 USD.

Câu hỏi thực sự là OPEC+ muốn giá dầu duy trì ở mức nào. Nhiều người nghĩ rằng nhu cầu sẽ không giảm cho đến khi đạt mức 120 USD.

Ngay cả ở mức hiện tại, giá dầu có thể khiến các ngân hàng trung ương phải đau đầu và dẫn đến kịch bản giá dầu cao hơn trong thời gian dài hơn.

Sau khi tương đối ổn định trong suốt phiên giao dịch buổi sáng ở châu Âu, hợp đồng tương lai của Mỹ hiện bắt đầu chịu ảnh hưởng nhiều hơn một chút trong ngày. Hợp đồng tương lai S&P 500 hiện giảm 0.2% trong khi hợp đồng tương lai Nasdaq giảm 0.3%.

Cần cảnh giác rằng các cuộc đình công của UAW vẫn là một vấn đề tiêu cực đang đè nặng lên tâm lý trước sự mở cửa trở lại của Phố Wall từ cuối tuần trước.

Kết quả mới nhất từ cuộc thăm dò của Reuters với các nhà kinh tế tại SNB trước cuộc họp tuần này: