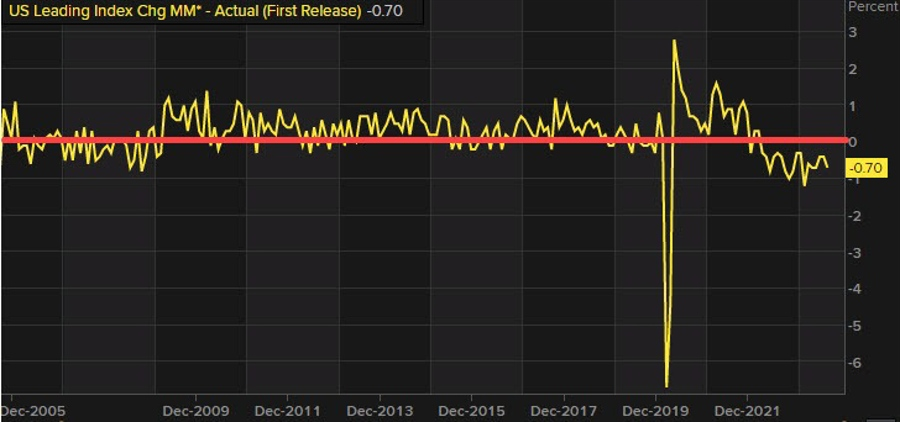

Chỉ số dự báo kinh tế hàng đầu của Hoa Kỳ tháng 10 là -0.8% so với dự kiến -0.7%

Tháng trước: -0.7%

Chỉ số dự báo kinh tế hàng đầu: -0.8% so với dự kiến -0.7%

Chỉ số dự báo kinh tế hàng đầu: 103.9

Tháng trước: -0.7%

Chỉ số dự báo kinh tế hàng đầu: -0.8% so với dự kiến -0.7%

Chỉ số dự báo kinh tế hàng đầu: 103.9

Thị trường chứng khoán thứ Năm ghi nhận sự sôi động đáng kể ở nhóm cổ phiếu công nghệ, với mức tăng mạnh từ những “ông lớn” như Amazon và Google. Trong khi đó, ngành sản xuất ô tô đối mặt với nhiều thách thức, nổi bật là đà lao dốc của Tesla.

Nhóm cổ phiếu công nghệ đang chứng kiến sự tăng trưởng ấn tượng, nổi bật với Nvidia (NVDA) tăng 1.56% và Microsoft (MSFT) tăng 0.87%. Xu hướng tăng này cho thấy niềm tin ngày càng lớn của nhà đầu tư vào cổ phiếu công nghệ. Oracle (ORCL) cũng đóng góp vào đà tăng chung với mức tăng 1.12%, củng cố triển vọng tích cực của toàn ngành.

Mặc dù nhóm cổ phiếu công nghệ thăng hoa, Apple (AAPL) lại ghi nhận mức giảm 0.89%, cho thấy những thách thức tiềm ẩn hoặc khả năng nhà đầu tư chốt lời. Trong lĩnh vực sản xuất ô tô, Tesla (TSLA) giảm mạnh 3.64%, dấy lên lo ngại về triển vọng ngắn hạn của ngành.

Amazon (AMZN) nổi bật với mức tăng 1.57%, phản ánh nhu cầu tiêu dùng mạnh mẽ. Dịch vụ truyền thông cũng ghi điểm với Google (GOOGL) và Meta (META) lần lượt tăng 0.82% và 1.22%.

Nhóm tài chính cho thấy triển vọng ổn định, với JPMorgan Chase (JPM) tăng 0.63% và Visa (V) tăng 0.62%. Mức tăng đều đặn này phản ánh niềm tin của nhà đầu tư vào lĩnh vực tài chính trong bối cảnh kinh tế vẫn còn nhiều bất ổn.

Theo công bố của S&P Global:

Ông Chris Williamson, Kinh tế trưởng tại S&P Global Market Intelligence nhận định: "Tâm lý các nhà sản xuất Mỹ đã khởi sắc hơn trong tháng 11. Tuy nhiên, điều này chưa thể hiện qua sản lượng thực tế tại các nhà máy". Ông cũng cho biết mức độ lạc quan về triển vọng năm tới đã cải thiện lên mức cao nhất trong 2.5 năm. Điều này được thúc đẩy bởi việc giảm bớt những bất định trước thềm bầu cử, cũng như kỳ vọng về tăng trưởng kinh tế mạnh mẽ hơn và chính sách bảo hộ thương mại tăng cường dưới thời chính quyền Trump vào năm 2025.

Theo S&P Gloabal:

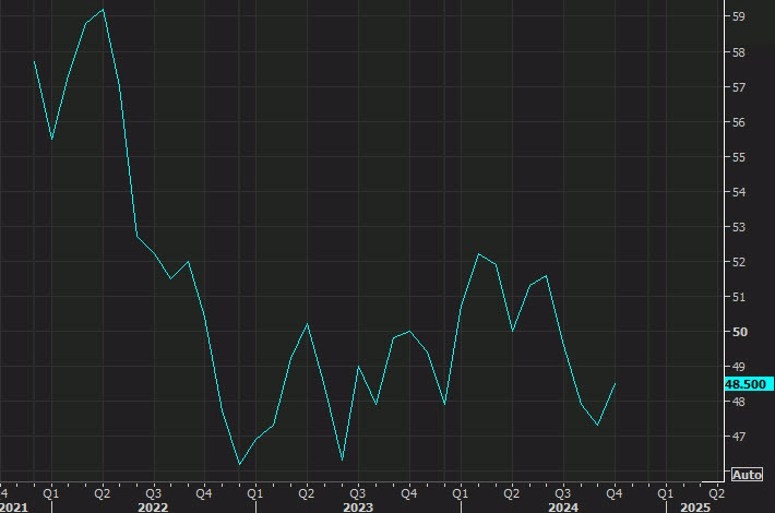

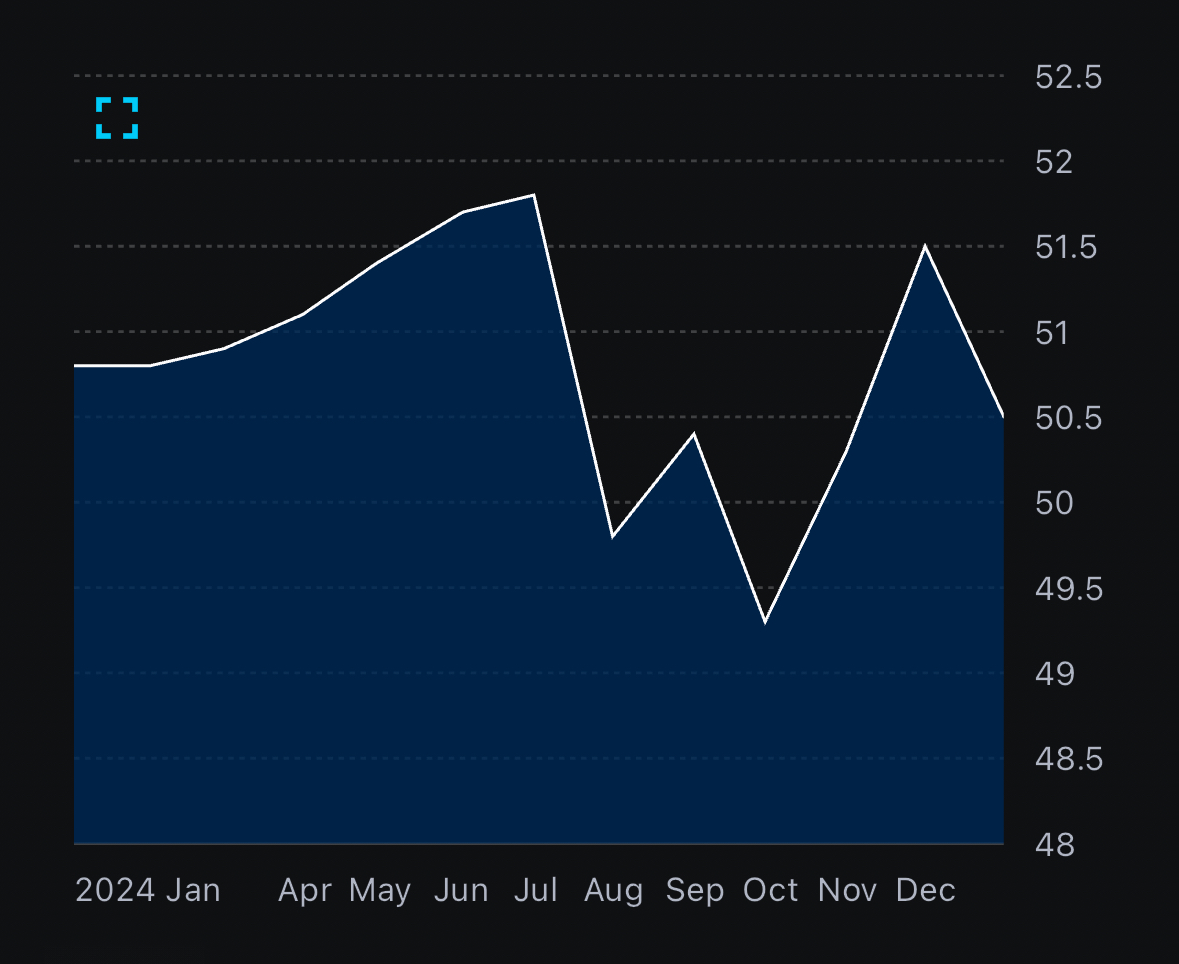

Chỉ số PMI sản xuất tháng 12 của Canada: 52.2 (Dự đoán: 51.9; Trước đó: 52.0)

Sản lượng và đơn hàng mới: Ghi nhận tăng trưởng bền vững.

Một số khách hàng tại Mỹ đang tăng cường tích trữ hàng hóa trước khả năng áp thuế mới của chính quyền Trump trong năm 2025.

Các cuộc đình công tại cảng và bưu điện gây ra gián đoạn chuỗi cung ứng đáng kể.

Lạm phát chi phí đầu vào tăng lên mức cao nhất kể từ tháng 4/2023.

Ngành sản xuất Canada kết thúc năm 2024 trên đà tích cực, với mức độ lạc quan của các nhà sản xuất đạt cao nhất trong 18 tháng. Tuy nhiên, triển vọng dài hạn vẫn chịu áp lực bởi sự không chắc chắn về quy mô và thời điểm áp dụng các mức thuế quan mới từ Mỹ.

Tesla vừa công bố số liệu giao xe quý IV năm 2024, với kết quả thấp hơn kỳ vọng từ thị trường:

Trước khi công bố báo cáo, cổ phiếu Tesla giao dịch ở mức 409.60 USD trong phiên tiền thị trường. Ngay sau thông báo, cổ phiếu nhanh chóng giảm xuống 387 USD, phản ánh sự thất vọng của nhà đầu tư. Số liệu thấp hơn kỳ vọng này được cho là phần lớn đến từ số liệu tính riêng cho dòng xe Cybertruck.

Để tránh tình trạng sụt giảm doanh số hàng năm, Tesla cần giao ít nhất 514.925 xe trong quý IV năm 2024. Tuy nhiên, với kết quả thực tế thấp hơn kỳ vọng, Tesla đã không đạt được mục tiêu này, dẫn đến lần đầu tiên ghi nhận mức sụt giảm trong doanh số hàng năm. Cụ thể:

Cổ phiếu Tesla hiện đang đối mặt với áp lực giảm giá, với ngưỡng hỗ trợ quanh mức $360. Trong bối cảnh này, nhà đầu tư đang dồn sự chú ý vào kế hoạch của Tesla trong năm 2025, đặc biệt là mục tiêu tăng trưởng doanh số từ 20-30% nhờ các mẫu xe giá rẻ hơn. Tuy nhiên, vấn đề đặt ra là liệu các biên lợi nhuận có thể duy trì được khi công ty chuyển trọng tâm sang phân khúc giá rẻ.

Cổ phiếu Tesla đã ghi nhận mức tăng mạnh sau cuộc bầu cử Tổng thống Mỹ nhờ sự thân thiết của Elon Musk với Tân Tổng thống Donald Trump.

Tuy nhiên, cổ phiếu TSLA đã chịu áp lực bán trong tuần qua, một phần do lo ngại về doanh số ngành ô tô. Theo dự kiến, số liệu giao xe quý IV sẽ được công bố trong ít giờ tới, với mức dự đoán trung bình của thị trường là 506.763 xe.

Nhiều nhà phân tích cho rằng kết quả thực tế có thể cao hơn kỳ vọng nhờ các ưu đãi cuối quý thường thấy của Tesla, cùng với dự báo trước đó của công ty về “mức tăng trưởng nhẹ” trong doanh số năm 2024. Để đạt được mục tiêu tăng trưởng, số liệu giao xe quý IV của Tesla cần đạt 515,000 xe.

Ngoài ra, một yếu tố tiềm ẩn ảnh hưởng lớn đến doanh số của Tesla trong năm 2025 là khả năng Quốc hội do Đảng Cộng hòa kiểm soát sẽ loại bỏ khoản hỗ trợ $7,000 cho mỗi xe của Tesla. Nếu điều này xảy ra, thị trường có thể chứng kiến một đợt bùng nổ doanh số ngắn hạn trước khi chính sách bị rút lại, sau đó là sự sụt giảm mạnh. Đối trọng với khó khăn này, Elon Musk đã hứa hẹn sẽ ra mắt một mẫu xe giá rẻ hơn.

Theo các chuyên gia, vẫn chưa thể đưa ra bất kỳ đánh giá nào về nền kinh tế trong thời điểm đầu năm. Các điều chỉnh mùa vụ lớn liên quan đến kỳ nghỉ lễ có thể ảnh hưởng đáng kể đến dữ liệu.

Đồng USD tiếp tục kéo dài đà tăng từ cuối năm ngoái khi các đồng tiền châu Âu suy yếu trong phiên giao dịch hôm nay. Tỷ giá EUR/USD giảm xuống mức thấp nhất kể từ tháng 11, giảm từ 1.0370 xuống còn 1.0315 trong ngày. Trong khi đó, GBP/USD giảm xuống mức thấp nhất kể từ tháng 4, giao dịch quanh mức 1.2420.

Đợt bán tháo TPCP đã tạm dừng. Lợi suất TPCP kỳ hạn 10 năm của Mỹ giảm xuống 4.52% khi cả giá trái phiếu và cổ phiếu ghi nhận xu hướng tăng.Cùng lúc đó, diễn biến của thị trường FX vẫn giữ được động lực từ đầu năm. HĐTL S&P 500 tăng 0.8%, dẫn đầu bởi các cổ phiếu công nghệ. Trong khi đó, các chỉ số châu Âu giảm nhẹ trong phiên giao dịch đầu năm. Chỉ số DAX giảm 0.1%, còn CAC 40 giảm 0.7%.

Đối với các cặp tiền chính, USD/JPY dao động quanh mức 157.00. Trong khi đó, các đồng tiền AUD và NZD chỉ tăng nhẹ và không thay đổi đáng kể về xu hướng chung.

Đối với thị trường hàng hóa, giá vàng khởi đầu năm mới mạnh mẽ, tăng lên mức cao nhất trong hai tuần ở 2,644 USD. Cùng lúc đó, giá bạc phục hồi lên trên 29 USD sau khi chạm đáy 2 lần trong tháng 12 quanh mốc 28.80 USD. Với nhu cầu công nghiệp tăng cao, giá bạc được đánh giá có triển vọng tích cực trong năm 2025.

Cổ phiếu toàn cầu gặp khó khăn trong việc tạo đà tăng vào phiên giao dịch đầu tiên của năm 2025. Cùng với đó, đồng USD suy yếu do tâm lý nhà đầu tư dao động trước sự trở lại của Donald Trump tại Nhà Trắng.

Đầu năm 2025 được dự đoán là thời điểm không mấy thuận lợi đối với thị trường chứng khoán châu Âu và châu Á, khi sự bất định về các chính sách mới của Tân Tổng thống Donald Trump và lập trường hawkish hơn của Fed dự kiến sẽ chi phối tâm lý thị trường trong thời gian tới.

MSCI International ACWI (MIWD00000PUS) - chỉ số đo lường biến động cổ phiếu toàn cầu - đã kết thúc năm 2024 với mức tăng trưởng ấn tượng gần 16% trong cả năm, nhưng lại ghi nhận mức giảm hơn 2% trong tháng 12 và giảm thêm 0.1% trước giờ mở cửa phiên Mỹ.

Cổ phiếu châu Âu dao động nhẹ trong phiên giao dịch đầu tiên của năm 2025. Cụ thể, chỉ số Eurostoxx 600 lao dốc ngay thời khắc mở cửa, sau đó phục hồi và ghi nhận mức tăng nhẹ 0.02%.

Trong khi đó, HĐTL cổ phiếu Hoa Kỳ lại cho thấy tín hiệu tích cực, với hợp đồng tương lai của S&P 500 và Nasdaq tăng khoảng 1%.

Các thị trường lớn khác hầu hết giao dịch trong biên độ hẹp, duy chỉ có CAC 40 của Pháp ghi nhận mức giảm đáng kể khoảng 0.7%.

Cổ phiếu dầu khí châu Âu được hỗ trợ bởi giá dầu thô tăng, sau khi tập đoàn khí đốt Nga Gazprom ngừng xuất khẩu khí đốt qua các đường ống chạy qua Ukraine do Kyiv từ chối gia hạn thỏa thuận quá cảnh.

Cũng tại thị trường chứng khoán châu Âu, cổ phiếu của các nhóm ngành ô tô và hàng xa xỉ chịu áp lực giảm trong phiên và chỉ số theo dõi lĩnh vực ngân hàng đã giảm tới 2.35%.

Cổ phiếu Trung Quốc kết thúc phiên với sắc đỏ bao trùm, ghi nhận mức khai niên yết nhất kể từ năm 2016. Điều này được cho là đến từ dữ liệu sản xuất gây thất vọng, khiến nhà đầu tư tiếp tục chờ đợi các biện pháp hỗ trợ chính sách mới. Cụ

Đơn đăng ký vay thế chấp MBA giảm 12.6% trong tuần kết thúc vào ngày 27 tháng 12, giảm 0.7% vào tuần trước đó

Sự gia tăng trong lãi suất trung bình của khoản vay mua nhà phổ biến nhất tại Hoa Kỳ đã khiến các đơn đăng ký giảm mạnh nhưng cũng diễn ra trong một trong những giai đoạn "yên tĩnh" nhất trong năm. Chỉ số tái cấp vốn đặc biệt chứng kiến sự sụt giảm mạnh, trở lại mức thấp nhất kể từ tháng 12 năm ngoái:

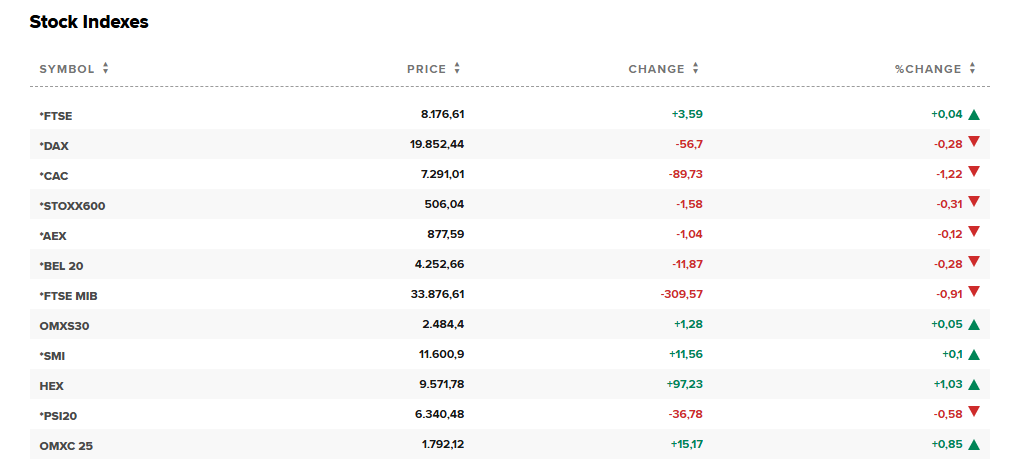

Thị trường châu Âu giảm nhẹ vào thứ Năm, sau khởi đầu cho năm 2025.

Chỉ số Stoxx 600 đã đảo ngược mức tăng trước đó, giảm 0.2% khi các sàn giao dịch khu vực mở cửa trở lại sau kỳ nghỉ lễ Năm mới.

Cổ phiếu ngân hàng dẫn đầu sự suy yếu, giảm 2.12%, trong khi cổ phiếu ô tô cũng giảm hơn 1.4%. Trong khi đó, cổ phiếu dầu khí tăng nhẹ 1%, được dẫn dắt bởi cổ phiếu tiện ích cũng tăng 0.82%.

Cổ phiếu của BBVA của Tây Ban Nha và Banco Santander nằm trong số những cổ phiếu sụt giảm lớn nhất trong đợt bán tháo cổ phiếu ngân hàng, giảm hơn 4%. Unicredit của Ý giảm khoảng 3%.

Các sàn giao dịch chứng khoán khu vực lớn cũng ghi nhận mức giảm. Chỉ số CAC 40 giảm 1% và DAX giảm 0.12% trong khi FTSE 100 đi ngang.

Giá nhà tại Anh tăng 0.7% vào tháng 12, vì hoạt động vẫn mạnh mẽ bất thường trong tháng cuối cùng của năm. Giá nhà tăng 4.7% trong năm, đưa giá nhà tiến gần đến mức cao nhất mọi thời đại được ghi nhận vào mùa hè năm 2022.

Hoạt động sản xuất đã giảm vào tháng 12 trên khắp Đức và Pháp, dấu hiệu cho thấy tình hình khó khăn dai dẳng đối với hai nền kinh tế lớn nhất Eurozone. Chỉ số PMI Sản xuất HCOB đạt 42.5 vào tháng 12 tại Đức, giảm so với mức 43.0 vào tháng 11. Trong khi đó, tại Pháp, PMI Sản xuất giảm xuống còn 41.9, mức giảm mạnh nhất kể từ tháng 5 năm 2020.

Dữ liệu cho thấy hoạt động sản xuất tại Ý cũng chậm lại vào tháng 12, trong khi Tây Ban Nha ghi nhận thêm một tháng tăng trưởng khi nền kinh tế Nam Âu tiếp tục tăng tốc.

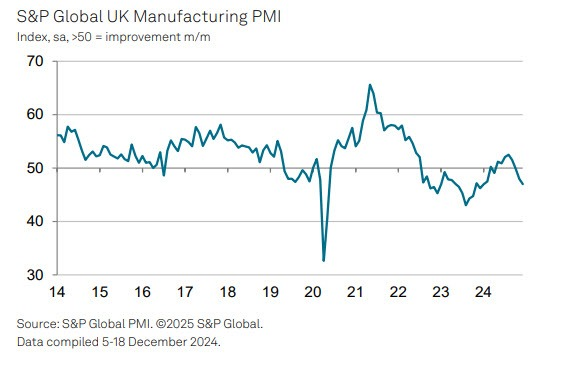

PMI Sản xuất chính thức ở mức 47.0, dữ liệu sơ bộ 47.3, trước đó 48.0.

Việc điều chỉnh giảm nhẹ đánh dấu mức thấp nhất trong 11 tháng. Điều này xảy ra khi tốc độ suy giảm sản lượng, đơn đặt hàng mới và việc làm đều cao hơn vào tháng 12. Mặc dù nền kinh tế Anh phụ thuộc nhiều hơn vào dịch vụ, nhưng đây vẫn không phải là một dấu hiệu tốt vì "sự ốm yếu" từ châu Âu bắt đầu lan sang Anh.

Chỉ số PMI Sản xuất chính thức ở mức 45.1, dữ liệu sơ bộ 45.2, trước đó 45.2.

Đây là một điều chỉnh giảm nhẹ với dữ liệu ở mức thấp nhất trong 3 tháng. Tuy nhiên, chỉ số đầu ra giảm xuống còn 44.3, thấp hơn mức 45.1 của tháng 11. Đây là con số thấp nhất trong 14 tháng. Nhìn chung, điều này khẳng định thêm rằng những khó khăn ở Đức và Pháp vẫn đang đè nặng lên tình trạng sản xuất trong khu vực.

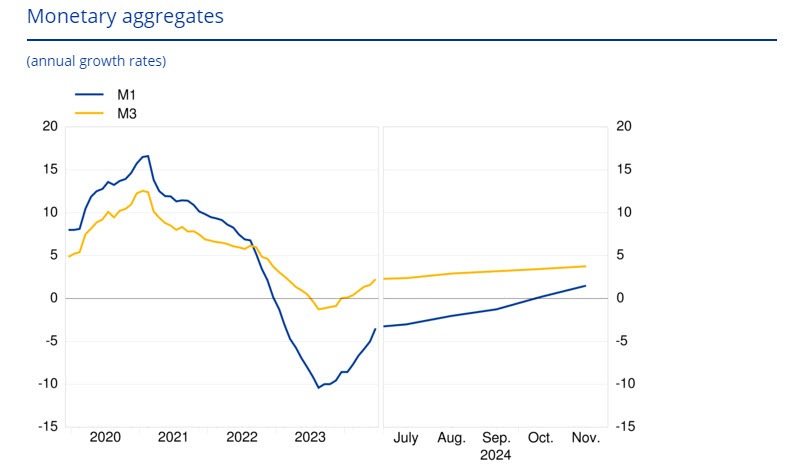

Cung tiền M3 tháng 11 của Eurozone tăng 3.8% so với cùng kỳ năm ngoái, dự kiến tăng 3.5%, trước đó tăng 3.4%

Tăng trưởng tiền tệ nói chung khá tích cực vào tháng 11. Xem xét chi tiết, các khoản vay đã điều chỉnh cho hộ gia đình cũng tăng lên 0.9% nhưng các khoản vay đã điều chỉnh cho các công ty phi tài chính đã giảm xuống còn 1.0% trong tháng.

Giá nhà tháng 12 của Vương quốc Anh tăng 0.7% so với tháng trước, dự kiến tăng 0.1%, trước đó tăng 1.2%.

Đây là một kết thúc năm mạnh mẽ cho giá nhà ở Anh, với mức tăng cho năm 2024 được dự kiến ở mức 4.7% so với cùng kỳ năm ngoái. Giá trung bình của một ngôi nhà ở Anh hiện được ước tính ở mức 269,426 GBP.

Điều này phản ánh tâm trạng đối với HĐTL của Hoa Kỳ khi cổ phiếu có vẻ khởi đầu năm mới lạc quan hơn. HĐTL S&P 500 tăng 0.6% với HĐTL Nasdaq tăng 0.8% và HĐTL Dow tăng 0.5% trong ngày. Tuy nhiên, vẫn còn sớm khi phiên giao dịch trên Phố Wall vẫn chưa mở cửa và thị trường đang trong giai đoạn thoát ra khỏi "bóng ma" chậm chạp của cổ phiếu hậu Giáng Sinh.

Một khởi đầu chậm rãi và ổn định cho năm mới, với DXY giảm nhẹ trong ngày. Hôm nay là ngày lễ ở một số nơi trên thế giới nhưng thị trường Hoa Kỳ vẫn mở cửa nên một số bản dữ liệu sẽ được phát hành. Hiện tại, nhóm tiền tệ chính không có nhiều biến động. Biến động thị trường FX trước thềm phiên giao dịch tại châu Âu:

Trên thị trường chứng khoán, hợp đồng tương lai cổ phiếu cho thấy sự tích cực với HĐTL S&P 500 tăng 0.5%. Cổ phiếu công nghệ vẫn "rục rịch" bứt phá, sau khi cho thấy hiệu suất nổi bật vào năm ngoái.

Phiên giao dịch sắp tới chứng khiến nhiều dữ liệu được phát hành, điểm nhấn sẽ là số liệu PMI Sản xuất chính thức cho tháng 12 tại Eurozone. Dữ liệu PMI chính thức sẽ không có nhiều tác động đến thị trường.

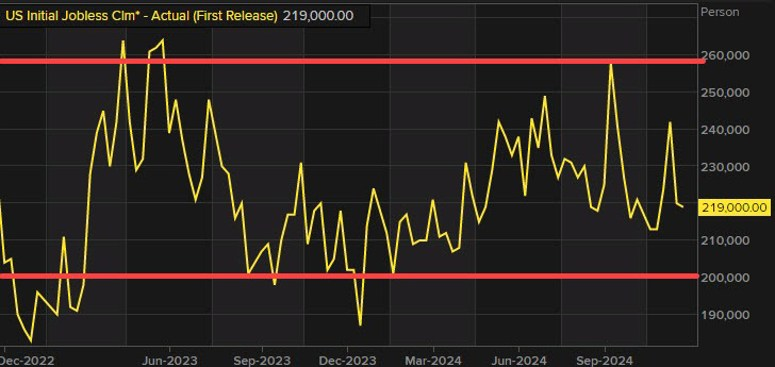

Dữ liệu về Số đơn xin trợ cấp thất nghiệp sẽ là trọng tâm trong phiên giao dịch Hoa Kỳ. Báo cáo bảng lương phi nông nghiệp sẽ chỉ có vào ngày 10 tháng 1, vì vậy, thị trường vẫn cần phải chờ đợi để có thêm nhiều dữ liệu định hướng cho năm mới. Các dữ liệu cần chú ý trong phiên giao dịch:

Giá vàng tăng gần 0.4% trong ngày hôm nay, được hỗ trợ từ một cuộc khảo sát cho thấy các ngân hàng trung ương sẽ mua nhiều hơn trong năm tới.

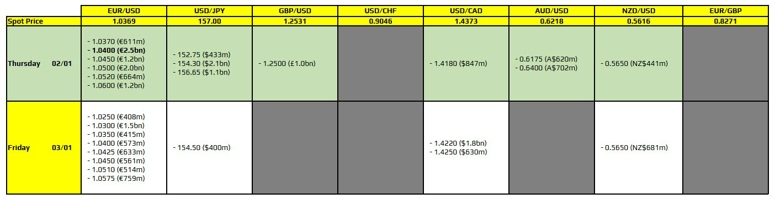

Đầu tiên là quyền chọn EUR/USD ở mức 1.0400. Quyền chọn này giúp kiềm chế biến động giá. Điều này được củng cố bởi sự hội tụ của các đường trung bình động (MA) 100 giờ và 200 giờ tại vùng 1.0400-05, tạo thêm một lớp hỗ trợ kỹ thuật.

Bên cạnh đó, cũng có một quyền chọn GBP/USD ở mức 1.2500. Với quyền chọn đáo hạn trong ngày, giá GBP/USD có khả năng duy trì ổn định quanh mốc này trong ngắn hạn.

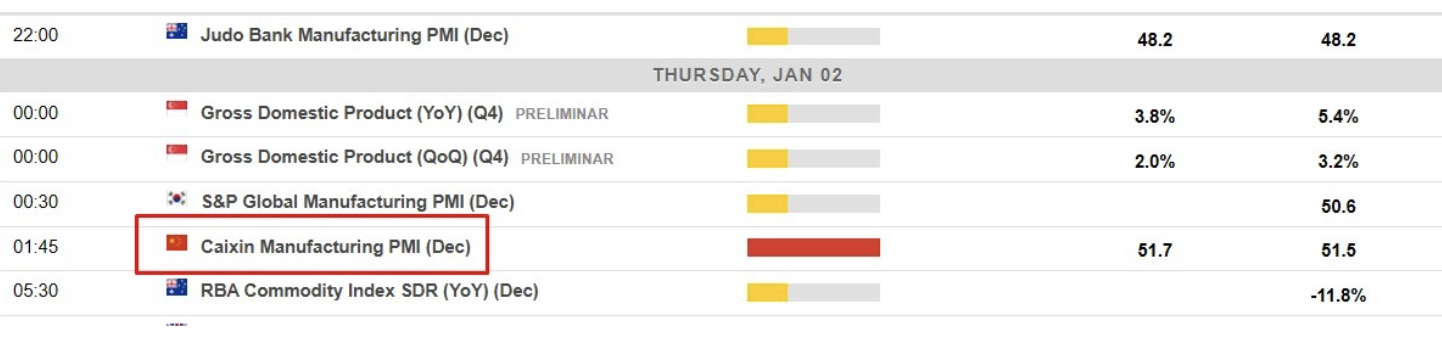

Cổ phiếu Trung Quốc giảm vào phiên giao dịch hôm nay. Dữ liệu duy nhất đáng chú ý hôm nay là từ Trung Quốc, PMI sản xuất Caixin tháng 12 năm 2024 không đạt ước tính và giảm so với tháng 11:

Mối lo ngại về khả năng tăng thuế quan của Hoa Kỳ và những thách thức kinh tế toàn cầu đang hiện hữu ở phía trước.

Chỉ số Shanghai Composite giảm 1% xuống khoảng 3,320 và Shenzhen Component giảm 1.3% xuống 10,280.

Điều này là do chỉ số PMI sản xuất của Caixin Trung Quốc tháng 12 thấp hơn kỳ vọng.

NZD/USD tăng lên khoảng 0.562 vào phiên giao dịch châu Á khi các nhà đầu tư quay trở lại sau kỳ nghỉ năm mới.

Các nhà giao dịch đang chú ý đến sự phục hồi của nền kinh tế Trung Quốc, đối tác thương mại hàng đầu của New Zealand, sau lời cam kết của Chủ tịch Tập Cận Bình vào thứ ba tuần trước về việc thực hiện thêm nhiều chính sách thúc đẩy tăng trưởng.

Tuy nhiên, dữ liệu sáng nay cho thấy PMI sản xuất của Trung Quốc tiếp tục suy giảm.

Thị trường Nhật Bản đóng cửa nghỉ lễ trong hôm nay và ngày mai, nếu xu hướng toàn cầu tiếp tục giảm, dự báo sẽ có tác động tiêu cực đáng kể đến thị trường chứng khoán Nhật Bản vào thứ Hai tới.

Trong 6 tháng qua, ngành sản xuất của Trung Quốc có diễn biến khá khác biệt trong từng khu vực, thể hiện qua hai chỉ số PMI:

PMI Caixin (doanh nghiệp tư nhân, nhỏ và vừa):

PMI chính thức (NBS - doanh nghiệp lớn và nhà nước):

Giá vàng tăng nhẹ trong phiên sáng nay tại châu Á và được dự báo sẽ duy trì ổn định trong năm 2025. Theo báo cáo từ Axis Securities, mặc dù có thể gặp khó khăn từ chính sách hawkish của Fed và các chính sách của Trump, vàng vẫn là tài sản được ưa chuộng để đa dạng hóa danh mục đầu tư, mang lại sự ổn định trong bối cảnh thị trường biến động.

Hoạt động mua vàng của các ngân hàng trung ương toàn cầu dự kiến sẽ tiếp tục thúc đẩy nhu cầu và hỗ trợ giá vàng trong suốt năm 2025. Đồng thời, căng thẳng địa chính trị gia tăng làm tăng nhu cầu đối với vàng như một tài sản trú ẩn an toàn.

Axis Securities dự báo rằng vàng có thể chứng kiến đợt tăng giá trong nửa cuối năm 2025, được thúc đẩy bởi hoạt động mua vào của các ngân hàng trung ương, rủi ro địa chính trị và nhu cầu phòng ngừa lạm phát. Hiện tại, giá vàng giao ngay đã tăng 0.32%, đạt mức 2,631.75 USD/oz.

Thị trường toàn cầu đã bất ngờ vượt qua kỳ vọng ban đầu của các nhà đầu tư khi năm mới bắt đầu, lãi suất Mỹ giảm nhanh thúc đẩy trái phiếu và làm suy yếu đồng USD, đồng thời các đồng tiền thị trường mới nổi sẽ mạnh lên. Thị trường đã đóng cửa vào ngày thứ Tư do nghỉ lễ Tết Dương lịch. Thị trường chứng khoán toàn cầu giảm điểm vào thứ Ba khi lợi suất trái phiếu chính phủ Mỹ tăng cao tiếp tục gây áp lực, kết thúc một năm mạnh mẽ với cổ phiếu. Chỉ số S&P 500 giảm 0.43% xuống 5,881.63 điểm, trong khi Nasdaq Composite giảm 0.9% xuống 19,310.79 điểm trong ngày giao dịch cuối cùng của năm 2024. Dow Jones Industrial giảm nhẹ 0.07%, tương đương 29.51 điểm, xuống 42,544.22 điểm. Trong năm 2024, S&P 500 tăng 23.31%, tiếp nối mức tăng 24.2% của năm ngoái. Trong khi đó, Dow tăng 12.88% trong năm 2024, còn Nasdaq có mức tăng vượt trội 28.64%. Động lực chính cho đà tăng bao gồm kỳ vọng về trí tuệ nhân tạo AI, cắt giảm lãi suất từ Fed, và kỳ vọng chính sách nới lỏng của chính quyền Trump sắp tới. Nvidia tăng 171% và Apple tăng 30%. Giá trị của nhóm "Magnificent Seven" gồm bảy cổ phiếu công nghệ hàng đầu của Mỹ chiếm khoảng 1/5 chỉ số cổ phiếu toàn cầu MSCI, khiến thị trường đối mặt với rủi ro lớn nếu doanh thu hoặc công nghệ AI của nhóm này không đạt kỳ vọng. Mặc dù hiệu suất mạnh mẽ trong suốt năm, Phố Wall gặp khó khăn trong những ngày cuối tháng 12, khi các nhà đầu tư chốt lời từ những cổ phiếu tăng mạnh nhất trong năm 2024 và lo ngại về việc lãi suất tăng vào cuối năm. Dow giảm 5.3% trong tháng 12. S&P giảm 2.5%, trong khi Nasdaq chỉ tăng nhẹ 0.5%. Các nhà đầu tư hy vọng vào một đợt tăng giá Santa Claus, khi thị trường tăng trong 5 ngày giao dịch cuối cùng của năm và 2 ngày đầu của tháng Giêng. Tuy nhiên, S&P 500 kết thúc năm với 4 ngày giảm liên tiếp.

USD là đồng tiền có hiệu suất tốt nhất trong năm nay. USD đạt mức cao nhất trong hai năm và đang trên đà tăng hàng năm so với hầu hết các đồng tiền lớn khác vào thứ Ba, nhờ kỳ vọng Fed sẽ duy trì lãi suất cao hơn so với các NHTW khác, cùng với kỳ vọng chính sách kinh tế từ tổng thống đắc cử Donald Trump sẽ thúc đẩy tăng trưởng kinh tế và tạo áp lực lạm phát. Điều này đã làm tăng lợi suất trái phiếu Mỹ và nhu cầu đối với đồng USD. Chỉ số DXY tăng 7% trong năm nay, đạt 108.49, nhờ lợi suất trái phiếu Mỹ cao hơn và tình hình tăng trưởng yếu ở các quốc gia khác ngoài nước Mỹ, cùng với căng thẳng địa chính trị tại Trung Đông, và cuộc chiến Nga-Ukraine kéo dài. JPY là một trong những đồng tiền giảm mạnh nhất trong năm, giảm 11.5%, do chênh lệch lãi suất lớn giữa Nhật Bản và Mỹ. Đồng EUR giảm 6.2% và GBP giảm 1.6%, trong khi cổ phiếu châu Âu ghi nhận hiệu suất kém hơn so với cổ phiếu Mỹ nhiều nhất trong ít nhất 25 năm qua. Sau bốn lần cắt giảm lãi suất của ECB, tốc độ suy giảm của nền kinh tế khu vực Eurozone đang chậm lại. Một số nhà phân tích lạc quan về khả năng phục hồi của nền kinh tế Châu Âu vào năm 2025. AUD và NZD đều chạm mức thấp nhất trong hai năm, giảm lần lượt 9.2% và 11.4%. Mối lo ngại về thuế quan Mỹ và đồng USD mạnh đã gây áp lực lớn lên các đồng tiền thị trường mới nổi. Đồng tiền của Ai Cập và Nigeria giảm 70%, đồng real Brazil mất 27%, trong khi đồng ringgit Malaysia tăng nhẹ 2.8%, và đồng rand Nam Phi tăng 2%. Sau đây là mức đóng cửa cuối cùng trong năm 2024 của các cặp tỷ giá chính.

Tuy nhiên, cơ hội để bất kỳ thị trường quốc tế nào tăng trưởng nếu kinh tế Mỹ suy yếu thường rất thấp. Giá vàng tăng 26% trong năm 2024 khi nhà đầu tư gặp khó khăn trong việc tìm kiếm các kênh đầu tư đa dạng khác. Giá dầu tăng nhẹ, với dầu thô Mỹ ở mức 71.72 USD/thùng và Brent đạt 74.64 USD/thùng, nhưng cả hai đều ghi nhận năm thứ hai giảm liên tiếp. Vào thứ tư, Nga đã ngừng vận chuyển khí đốt qua Ukraine sau khi thỏa thuận quá cảnh hết hạn, gây áp lực lên an ninh năng lượng châu Âu khi khu vực này đang rút mạnh từ kho dự trữ. Gazprom tuyên bố không thể tiếp tục vận chuyển do Ukraine từ chối gia hạn thỏa thuận. Đây là lần đầu tiên sau 50 năm dòng khí qua Ukraine bị dừng. Ukraine xác nhận đã ngừng quá cảnh khí đốt Nga vì lý do an ninh quốc gia và tuyên bố đây là "sự kiện lịch sử," khiến Nga mất thị trường và đối mặt thiệt hại tài chính. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng gần 70 bps, lợi suất trái phiếu chính phủ Anh tăng 107 bps, và lợi suất trái phiếu Đức tăng 33 bps.Bitcoin đã có một năm xuất sắc hơn cả thị trường chứng khoán, tăng 121% trong năm, đạt mức cao kỷ lục $108,379 vào ngày 17/12. Năm 2025 dự kiến sẽ đầy thách thức cho thị trường trái phiếu, với những bất định xung quanh cách các chính sách của Trump sẽ ảnh hưởng đến Fed. Ngoài ra, cuộc khủng hoảng nợ công tại Pháp vào tháng trước cũng báo hiệu các "nhà giám sát trái phiếu" sẵn sàng trừng phạt chính phủ vì vay nợ quá mức.

Singapore đang trở thành điểm đến quan trọng cho các công ty Web3 sau khi cấp gấp đôi số giấy phép cho lĩnh vực tiền điện tử trong năm 2024 so với năm trước.

Theo William Croisettier, Giám đốc tại ZKcandy, Singapore có thể trở thành trung tâm tiền điện tử lớn tiếp theo ở châu Á nhờ vào chính sách quản lý thân thiện với đổi mới. Ông cho biết: "Singapore áp dụng cách tiếp cận quản lý tiền điện tử cân nhắc rủi ro, tập trung vào các loại tiền kỹ thuật số lớn nhất để bảo vệ nhà đầu tư. Nước này cũng tạo điều kiện thuận lợi cho các công ty tiền điện tử mới tiếp xúc với các đối tác ngân hàng trong nước, điều mà ở những nơi khác trên thế giới được coi là xa xỉ."

Singapore đã nổi lên là một quốc gia dẫn đầu toàn cầu về blockchain, với số lượng bằng sáng chế blockchain, việc làm và sàn giao dịch tiền điện tử trong nước rất ấn tượng, theo nghiên cứu của ApeX Protocol vào tháng 12. Nghiên cứu cho thấy Singapore có 1,600 bằng sáng chế blockchain, 2,433 công việc liên quan đến ngành và 81 sàn giao dịch tiền điện tử, đây là những con số ấn tượng đối với một quốc gia có chưa đầy 6 triệu dân.

Nghiên cứu cũng xếp Hồng Kông ở vị trí thứ hai với 890 bằng sáng chế blockchain, 1,163 công việc liên quan và 52 sàn giao dịch tiền điện tử.

Singapore đã cấp 13 giấy phép tiền điện tử MPI trong năm 2024. Cơ quan Tiền tệ Singapore (MAS) cấp 13 Giấy phép Tổ chức Thanh toán Chính cho các sàn giao dịch tiền điện tử, gấp hơn hai lần so với năm 2023. Trong năm 2023, Singapore cấp bốn giấy phép MPI cho Blockchain.com, Coinbase, Crypto.com và Ripple.

Theo Mouloukou Sanoh, đồng sáng lập và CEO của MANSA, những giấy phép này sẽ giúp củng cố vị thế của Singapore như một quốc gia dẫn đầu toàn cầu về blockchain. Ông nói: "Với quy định rõ ràng và sự hỗ trợ cho đổi mới, Singapore thu hút các công ty và tài năng hàng đầu, tạo ra một hệ sinh thái phát triển mạnh. Cách tiếp cận chủ động này thể hiện cam kết mạnh mẽ với tài chính kỹ thuật số, khác với lập trường thận trọng của Hồng Kông."

Mặc dù vậy, đối thủ gần nhất của Singapore, Hồng Kông, hiện có bảy sàn giao dịch tiền điện tử được cấp giấy phép. Tuy nhiên, Hồng Kông cũng đang cải thiện về mặt quy định trong các lĩnh vực khác. Vào tháng 4 năm 2024, Hồng Kông đã phê duyệt cho Bitcoin và Ether đầu tiên, bắt đầu giao dịch vào ngày 30 tháng 4.

Người Palestine di tản ở Gaza cho biết họ không chỉ phải đối mặt với các cuộc tấn công của quân đội Israel mà còn chịu đựng thời tiết lạnh và mưa lớn, khiến hàng nghìn lều trại bị ngập trong nước.

"Trong ba ngày qua, chúng tôi không thể ngủ vì sợ con cái sẽ bị ốm vì mùa đông cũng như lo sợ tên lửa rơi trúng chúng tôi," bà Samah Darabieh, một người phụ nữ di tản từ Deir el-Balah và hiện đang sống ở Beit Lahiya cho biết. "Hai ngày trước, họ đã tấn công bệnh viện al-Wafaa, ngay phía sau chúng tôi, và các mảnh vỡ đã rơi xuống đây."

Bộ Y tế Gaza cho biết đã có bảy trẻ em tử vong vì giá rét trong vòng một tuần qua.

Donald Trump đã có bữa tiệc đón năm mới cùng gia đình và nhiều khách mời nổi tiếng khác như Phó Tổng thống đắc cử JD Vance, Elon Musk tại biệt thự ở Palm Beach.

Tại đây, Trump thể hiện sự ủng hộ với Mike Johnson iếp tục giữ chức Chủ tịch Hạ viện.

Trump cho biết ông tin rằng các thành viên Đảng Cộng hòa ở Hạ viện sẽ ủng hộ Chủ tịch Hạ viện Mike Johnson tiếp tục công việc của mình trong cuộc bỏ phiếu diễn ra vào ngày thứ Sáu, và ông tiếp tục bày tỏ sự ủng hộ đối với visa H-1B trong những phát biểu trên C-SPAN.

Dù Trump ủng hộ Johnson tiếp tục giữ chức Chủ tịch Hạ viện, nhưng Johnson đang phải đối mặt với sự chỉ trích từ một số thành viên trong Đảng Cộng hòa và đang đối mặt với thử thách lớn để xem liệu ông có thể tập hợp đủ sự ủng hộ trong Đảng Cộng hòa. Trump nói rằng Mike Johnson là người có thể chiến thắng ngay lúc này, và nếu cần thiết, Trump sẽ vận động các nghị sĩ ủng hộ Johnson.

Cũng có một cuộc tranh luận về chương trình visa H-1B nổ ra trên mạng xã hội giữa Elon Musk và Vivek Ramaswamy, người mà Trump đã chọn làm lãnh đạo Cục Hiệu quả Chính phủ. Musk và Ramaswamy bảo vệ việc sử dụng visa H-1B, mặc dù chương trình này đã bị chỉ trích bởi một số người có tiếng nói trong phong trào MAGA của Trump, bao gồm cả Steve Bannon, cựu chiến lược gia của Nhà Trắng. Trump đã lên tiếng bảo vệ chương trình visa H-1B và nhắc lại quan điểm của mình vào ngày thứ Ba.

Các khách mời khác bao gồm đại diện Michael Waltz, người được Trump đề cử làm cố vấn an ninh quốc gia, Linda McMahon, người được đề cử làm Bộ trưởng Bộ Giáo dục, nhà tài trợ Đảng Cộng hòa Miriam Adelson, luật sư của Trump Alina Habba, cựu nhà tổ chức quyền anh Don King, cố vấn lâu năm Roger Stone, Thượng nghị sĩ Ted Cruz và vợ Heidi, cùng các con của Trump: Donald Trump Jr., Eric Trump và Tiffany Trump.

1. Cuộc đình công của công nhân cảng

Một cuộc đình công của công nhân cảng có thể diễn ra vào ngày 15/1 do những tranh cãi chưa được giải quyết về vấn đề tự động hóa trong vận hành tại cảng. Sự kiện này có thể làm gián đoạn chuỗi cung ứng và gây thiệt hại cho nền kinh tế lên tới 3.1 tỷ USD mỗi ngày.

2. Điều chỉnh trong dữ liệu việc làm có thể khiến Fed thay đổi chính sách

Các điều chỉnh dữ liệu việc làm sắp tới cho thấy mức giảm trung bình 68,000 việc làm mỗi tháng, làm giảm tốc độ tăng trưởng việc làm.

3. Thay đổi trong nhân sự nội bộ của Fed

Phó Chủ tịch Giám sát Michael Barr có thể từ chức, dẫn đến sự thay đổi trong ban lãnh đạo Fed. Thống đốc Michelle Bowman có thể thay thế vị trí này, trong khi Kevin Warsh có thể được bổ nhiệm làm thống đốc mới.

4. Khả năng lan rộng của đợt tăng giá cổ phiếu là thấp

Wolfe Research cho rằng hy vọng về một đợt tăng giá lan rộng trên thị trường là không cao. Xu hướng tập trung vào một số cổ phiếu lớn trong S&P 500 có thể tiếp tục, giống như đã xảy ra trong 7 năm qua.

5. Tổng thống đắc cử Trump có thể thay đổi chính sách thuế quan

Sau những phản ứng ban đầu từ thị trường đối với các thông báo về thuế quan, Trump có thể giảm bớt các chính sách thuế quan cao đối với hàng hóa từ Trung Quốc và các quốc gia khác, đi ngược lại kỳ vọng của nhiều nhà đầu tư.

Tổng thống Ukraine Volodymyr Zelenskiy tin rằng Mỹ sẽ đồng hành cùng Ukraine trong nỗ lực chấm dứt cuộc chiến kéo dài 34 tháng do Nga phát động. Trong bài phát biểu năm mới dài 21 phút, Zelenskiy nhấn mạnh rằng chỉ khi Ukraine mạnh mẽ, đất nước mới có thể giành được hòa bình.

"Chúng ta sẽ làm mọi thứ để kết thúc chiến tranh" ông phát biểu trước lá quốc kỳ và hình ảnh về chiến trường Ukraine. Ông nhắc lại các cuộc trò chuyện với Tổng thống Mỹ Joe Biden, Tổng thống đắc cử Donald Trump, và những người ủng hộ Ukraine tại Mỹ. "Tôi tin rằng tân tổng thống của Mỹ sẽ muốn và có thể chấm dứt cuộc xâm lược của Putin và mang lại hòa bình cho Ukraine", Zelenskiy nói.

Ông cũng cảnh báo không nên tin tưởng Nga, dù trên chiến trường hay trong đàm phán. "Nếu hôm nay Nga bắt tay bạn, ngày mai họ có thể dùng bàn tay đó để tấn công bạn." Zelenskiy nhấn mạnh rằng Nga sợ những quốc gia tự do và Nga không hiểu được sự tự do.

Chính quyền của Tổng thống Biden đã cung cấp hỗ trợ quân sự lớn nhất cho Ukraine trong số các nước phương Tây kể từ cuộc xâm lược toàn diện vào tháng 2/2022. Dù có những lo ngại về quan điểm của Trump trong chiến dịch tranh cử, Zelenskiy vẫn lạc quan rằng Mỹ sẽ tiếp tục ủng hộ Ukraine.

Ukraine đã trải qua một năm khó khăn khi lực lượng Nga liên tiếp chiếm giữ các làng mạc ở phía đông với tốc độ nhanh hơn trước đây. Trong những tháng gần đây, Zelenskiy tuyên bố bất kỳ giải pháp nào cho xung đột cũng phải dựa trên các đảm bảo an ninh từ phương Tây và việc Kyiv nhận được lời mời gia nhập NATO, điều mà Nga kịch liệt phản đối.

Trong thông điệp của mình, Zelenskiy cũng nhấn mạnh những tiến bộ của Ukraine trong năm qua, bao gồm tấn công vào khu vực Kursk ở miền nam Nga, thực hiện các cuộc không kích bằng máy bay không người lái tầm xa và phát triển vũ khí nội địa. "Mỗi ngày trong năm tới, chúng ta phải chiến đấu để Ukraine trở nên mạnh mẽ hơn," ông nói. "Chỉ một Ukraine mạnh mới được tôn trọng và lắng nghe."

Rạng sáng hôm nay, Nga thực hiện một cuộc tấn công bằng máy bay không người lái vào thủ đô Kyiv của Ukraine, khiến 2 người thiệt mạng, ít nhất 6 người bị thương, theo thông báo từ giới chức.

Tiếng nổ vang lên khi lực lượng không quân Ukraine cảnh báo về các máy bay không người lái đang tiến đến gần. Thị trưởng Kyiv, ông Vitali Klitschko, cho biết hệ thống phòng không đã ngăn chặn được một phần cuộc tấn công. Một tòa nhà ở trung tâm Kyiv bị phá hủy, sập hai tầng, khiến 2 người thiệt mạng, theo Cơ quan Cứu hộ Khẩn cấp Quốc gia.

"Ngay cả trong đêm Giao thừa, Nga cũng chỉ nghĩ đến cách tấn công Ukraine," Tổng thống Volodymyr Zelenskiy chia sẻ trên mạng xã hội.

Quân đội Kyiv cho biết họ đã bắn hạ 63 trong số 111 máy bay không người lái của Nga trong đêm, và 46 chiếc khác bị vô hiệu hóa bằng sóng gây nhiễu điện tử.

Nga thường xuyên thực hiện các cuộc không kích vào các thành phố Ukraine nằm cách xa chiến tuyến kể từ khi bắt đầu cuộc tấn công trong gần ba năm qua. Trước đó, vào đêm hôm qua, lực lượng Nga đã phóng 21 tên lửa vào Kyiv và khu vực phía bắc Sumy, gây thiệt hại cho các tòa nhà và cơ sở hạ tầng tại thành phố Shostka.

Cũng trong ngày thứ Tư, một tình nguyện viên 23 tuổi đã thiệt mạng do pháo kích của Nga tại thành phố Kherson, khu vực tiền tuyến phía nam, theo giới chức địa phương.