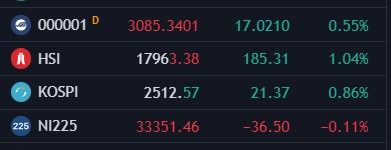

Chứng khoán mở rộng đà phục hồi mạnh mẽ trong tháng 11 trong bối cảnh khẩu vị rủi ro được cải thiện và lợi suất TPCP Hoa Kỳ giảm mạnh khắp các kỳ hạn trong phiên Mỹ. Nhóm cổ phiếu công nghệ dẫn đầu đà tăng với gần 1.5% trong số các lĩnh vực chính. Đáng chú ý, cổ phiếu của Microsoft và Nvidia đều tăng hơn 2% lên các mức cao lịch sử khi Microsoft cho biết cựu giám đốc OpenAI, Sam Altman, sẽ gia nhập gã khổng lồ công nghệ để lãnh đạo một nhóm nghiên cứu AI mới, trong khi Nvidia công bố báo cáo tài chính quý III cho thấy triển vọng doanh số bán hàng mạnh mẽ trước sự bùng nổ của công nghệ AI. Kết phiên, chỉ số Nasdaq dẫn đầu đà tăng với hơn 160 điểm, chỉ số Dow Jones tăng hơn 200 điểm. Đây cũng là phiên tăng điểm thứ 5 liên tiếp của cả S&P 500 và Nasdaq Composite.

- Dow Jones +0.58%

- S&P 500 +0.74%

- Nasdaq +1.13%

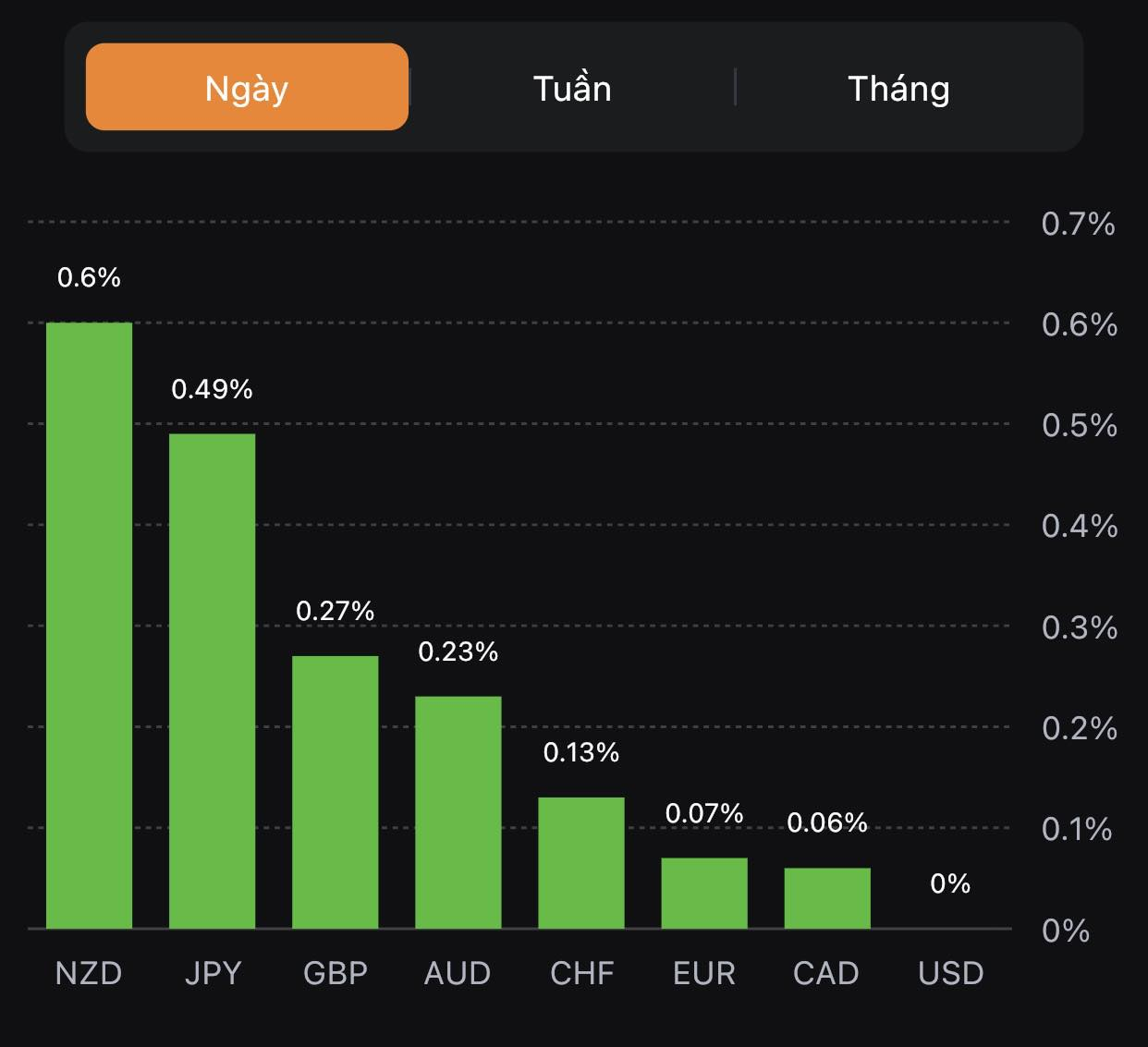

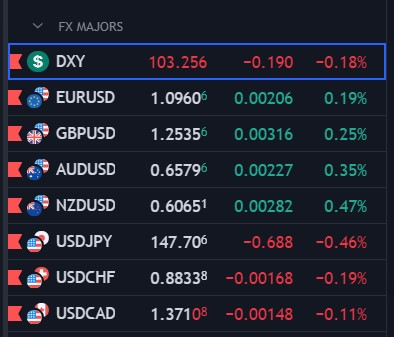

Trên thị trường FX, USD mở rộng đà giảm của phiên thứ Sáu tuần trước xuống mức thấp nhất kể từ tháng 9 đến nay khi khẩu vị rủi ro được cải thiện và lợi suất dài hạn giảm khắp các kỳ hạn. Chốt phiên, USD ghi nhận phiên giảm thứ 2 liên tiếp. JPY dẫn đầu đà tăng trong số các đồng tiền chính, theo sau là các đồng antipodeans.

- Chỉ số DXY -0.36%

- EURUSD +0.25%

- GBPUSD +0.34%

- AUDUSD +0.65%

- NZDUSD +0.76%

- USDJPY -0.84%

- USDCHF -0.08%

- USDCAD +0.03%

Vàng chạm đỉnh ngày tại $1985.16/oz vào đầu phiên Á, nhưng đảo chiều giảm về giữa phiên và chững lại quanh vùng $1965/oz, ghi nhận đà giảm khoảng gần $20. Lợi suất TPCP lao dốc trong phiên Mỹ đã hỗ trợ vàng tăng trở lại lên gần $1978/oz và xóa bỏ phần lớn đà giảm trong ngày giao dịch. Chốt phiên, vàng giảm $2.8 xuống 1977.83/oz. Trên thị trường nợ, lợi suất 2 năm đi ngang và đóng cửa tăng nhẹ 2.5bp lên 4.19%, trong khi lợi suất 10 năm và 20 năm lần lượt giảm 1.5bp và 2bp xuống 4.42% và 4.78%. Dầu thô tăng gần $1.8 lên hơn $77.80/thùng, ghi nhận phiên tăng thứ 2 liên tiếp kể từ đáy 5 tháng.