Chỉ số PMI sản xuất sơ bộ của Đức cao hơn dự báo

- PMI sản xuất: 44.1 (Dự kiến: 42.7, Tháng trước: 42.5)

- PMI dịch vụ: 52.5 (Dự kiến: 51.0, Tháng trước: 51.2)

- PMI tổng hợp: 50.1 (Dự kiến: 48.2, Tháng trước: 48.0)

Một quan chức tại PBOC đã đưa ra các bình luận:

Cho biết sẽ mở rộng phạm vi và tăng quy mô các công cụ thanh khoản để tài trợ cho việc mua cổ phiếu vào thời điểm thích hợp

Và, thêm các phát biểu từ cơ quan quản lý chứng khoán Trung Quốc:

Sẽ tiếp tục cải thiện các chương trình kết nối, đẩy nhanh đầu tư xuyên biên giới để cải thiện sức hấp dẫn của cổ phiếu Trung Quốc

Chính quyền nước này đã công bố các biện pháp hỗ trợ cho thị trường vốn:

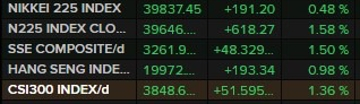

Cổ phiếu ở Trung Quốc đang tăng nhờ các chính sách mới.

PBOC đã bơm 480 tỷ CNY thông qua hợp đồng Repo nghịch đảo kỳ hạn 14 ngày với lãi suất 1.65%. Có 340 tỷ CNY hợp đồng đáo hạn hôm nay

Dữ liệu cán cân thương mại của Nhật Bản cho tháng 12 năm 2024:

Xuất khẩu của Nhật Bản sang châu Á trong tháng 12 tăng 5.8% so với cùng kỳ năm trước, sang Trung Quốc giảm 3% so với cùng kỳ năm trước, sang Hoa Kỳ giảm 2.1% so với cùng kỳ năm trước, sang EU tăng nhẹ 0.5% so với cùng kỳ năm trước

Thị trường chứng khoán Mỹ diễn biến tích cực vào thứ Tư, được thúc đẩy bởi đà tăng của nhóm cổ phiếu công nghệ sau khi Tổng thống Mỹ Donald Trump công bố kế hoạch chi tiêu khổng lồ đầu tư vào trí tuệ nhân tạo. Chỉ số Dow Jones tăng 0.3%, đóng cửa ở mức 36,920.18. Chỉ số S&P 500 tăng 0.6 lên 6,100.22, và Nasdaq Composite tăng 1.3%, đóng cửa ở mức kỷ lục 20,032.45. Đây là tuần tăng mạnh nhất của cả ba chỉ số kể từ tháng 11/2024, được thúc đẩy bởi kỳ vọng vào các chính sách giảm thuế từ chính quyền mới. Nhóm cổ phiếu công nghệ tiếp tục dẫn dắt đà tăng của thị trường, với cổ phiếu Netflix tăng gần 10% sau khi công bố báo cáo số lượng người dùng lớn nhất lịch sử. Nvidia tăng 5.3% nhờ sự kỳ vọng mạnh mẽ vào tăng trưởng của lĩnh vực AI, trong khi cổ phiếu Oracle tăng 6.5% sau thông tin về thương vụ hợp tác liên doanh trị giá 100 tỷ USD với SoftBank và OpenAI, được Tổng thống Donald Trump công bố như một phần trong chiến lược thúc đẩy đầu tư vào cơ sở hạ tầng AI tại Mỹ. Tuy nhiên, đà tăng của thị trường vẫn chủ yếu tập trung vào một nhóm nhỏ các công ty công nghệ lớn. Thực tế, phần lớn các cổ phiếu trong S&P 500 giảm, gây lo ngại về sự sự tăng trưởng không đồng đều trên thị trường và định giá quá cao của cổ phiếu công nghệ. Jamie Dimon, CEO của JPMorgan Chase, đưa ra cảnh báo rằng thị trường đang trong trạng thái tăng trưởng "quá nóng" khi giá cổ phiếu tăng nhanh hơn kỳ vọng về lợi nhuận thực tế, và cần các báo cáo kết quả kinh doanh vượt kỳ vọng để duy trì đà tăng này. Lợi suất trái phiếu kỳ hạn 10 năm tăng 2 điểm cơ bản, lên 4.6%.

Trên thị trường ngoại hối, đồng USD suy yếu do thiếu các thông tin rõ ràng về các biện pháp thuế quan ngay trong ngày đầu tiên Trump nhậm chức và đánh giá lại các rủi ro liên quan đến chính sách thuế quan. USD/JPY tăng lên mức 156.52 nhờ vào kỳ vọng BoJ sẽ tăng lãi suất tại cuộc họp vào ngày thứ Sáu. Trong khi đó, EUR/USD giảm xuống 1.0412 sau khi đạt mức đỉnh tại 1.0457. Các quan chức ECB đã lên tiếng ủng hộ việc tiếp tục cắt giảm lãi suất trong các phát biểu vào thứ Tư, thị trường hiện định giá khoảng 96% khả năng ECB sẽ giảm lãi suất ít nhất 25 điểm cơ bản tại cuộc họp vào tuần tới. GBP/USD giảm xuống mức 1.2317 sau khi Cơ quan Thống kê Quốc gia của Anh công bố thâm hụt ngân sách lớn hơn kỳ vọng trong tháng 12, cho thấy áp lực tài chính đang gia tăng đối với Bộ trưởng Tài chính Rachel Reeves.

Trên thị trường hàng hoá, giá vàng tăng 0.4% lên $2,756.78 USD/ounce, được hỗ trợ bởi các rủi ro xung quanh các kế hoạch chính sách của Trump, khiến đồng USD suy yếu. Giá dầu tiếp tục đà giảm sau khi giảm hơn 2% vào thứ Ba do kế hoạch tăng cường sản xuất năng lượng tại Mỹ của Trump. Giá dầu Brent giảm 0.48%, đóng cửa ở mức 78.91 USD/thùng, trong khi giá dầu WTI của Mỹ giảm 0.59%, kết thúc phiên ở mức 75.38 USD/thùng. Bitcoin giảm 2.3% xuống $104,337.28.

Thị trường chứng khoán Mỹ đang trên đà tăng mạnh, với hợp đồng tương lai S&P 500 tăng 0.5% trong phiên hôm nay. Báo cáo kết quả kinh doanh ấn tượng từ Netflix và United Airlines, cùng thông báo quan trọng về đầu tư trung tâm dữ liệu đã thúc đẩy các giao dịch liên quan đến trí tuệ nhân tạo.

Tuy nhiên, Interactive Brokers đã đưa ra cảnh báo quan trọng, mức vay ký quỹ của khách hàng hiện đang ở mức cao kỷ lục. “Hiện nay, đây là mức ký quỹ cao nhất mà chúng tôi từng ghi nhận trong tài khoản khách hàng,” đại diện công ty cho biết.

Dữ liệu cho thấy, các khoản vay ký quỹ của khách hàng đã tăng 41% so với cùng kỳ năm ngoái. Mặc dù thị trường đang hưởng lợi từ các yếu tố tích cực, nhưng cảnh báo này nhắc nhở các nhà đầu tư cần thận trọng khi sử dụng đòn bẩy trong bối cảnh thị trường đang ở mức cao kỷ lục.

Một yếu tố khác làm tăng giá nguyên liệu thô là sự suy yếu của đồng CAD, đẩy chi phí nhập khẩu tăng lên. Giá vàng tăng cũng hỗ trợ cho mức tăng của PPI, nhưng điều này không phải là yếu tố quan trọng đối với BoC khi đánh giá chính sách tiền tệ.

Phiên giao dịch châu Âu không có dữ liệu kinh tế quan trọng nào được công bố, nhưng thị trường ngoại hối vẫn có những biến động đáng chú ý khi đồng USD suy yếu trở lại sau khi tăng vào đầu phiên. Những đe dọa thuế quan từ Tổng thống Trump đã hỗ trợ đồng USD trong phiên Á, nhưng tâm lý tích cực này đã bị xoá bỏ trong phiên sáng tại châu Âu, khiến đồng bạc xanh từ bỏ gần hết mức tăng trước đó.

ECB tiếp tục củng cố kỳ vọng cắt giảm lãi suất vào tháng 1 và tháng 3, thị trường định giá ECB sẽ cắt giảm khoảng 46 điểm cơ bản cắt giảm trong hai cuộc họp tới.

Hợp đồng tương lai Mỹ duy trì đà tăng khi các chỉ số châu Âu cũng tăng mạnh. DAX tăng hơn 1%, đạt mức kỷ lục mới, trong khi CAC 40 tăng hơn 1% và đạt đỉnh kể từ tháng 6 năm ngoái. Cổ phiếu công nghệ tiếp tục dẫn đầu tại Phố Wall với hợp đồng tương lai Nasdaq tăng 0.9% và S&P 500 tăng 0.5%.

Lợi suất trái phiếu chính phủ Mỹ vẫn ổn định, trong khi vàng tiếp tục đà tăng mạnh mẽ trong tháng 1. Giá vàng cao nhất trong phiên đạt $2,763, và mục tiêu tiếp theo là mức đỉnh $2,790 hồi tháng 10.

"Chúng tôi hiện tự tin rằng lạm phát sẽ ổn định ở mức mục tiêu như dự đoán và chính sách tiền tệ thắt chặt sẽ sớm kết thúc" ông Rehn phát biểu tại Oulu, Phần Lan.

Ông cũng lưu ý rằng thị trường kỳ vọng lãi suất tiền gửi của ECB sẽ giảm từ 3% xuống còn 2% vào cuối năm nay. Tuy nhiên, ông không trực tiếp xác nhận kỳ vọng này mà chỉ nhấn mạnh lãi suất sẽ giảm và tốc độ cắt giảm sẽ được quyết định trong từng cuộc họp

XAU/USD tiếp tục đà tăng trong tuần này sau khi đã ghi nhận mức tăng hơn 1.20% vào thứ Ba. Động lực tăng giá được thúc đẩy bởi bình luận mới từ Tổng thống Donald Trump về việc áp thuế 10% lên hàng hóa Trung Quốc. USD tiếp tục suy yếu, hỗ trợ đà tăng của giá vàng.

Trong khi đó, các nhà đầu tư tiếp tục chú ý đến tác động từ chính sách thuế nhập khẩu và cắt giảm thuế của chính quyền Trump. Việc này có thể hạn chế khả năng Fed tiếp tục nới lỏng chính sách. Chi phí vay cao hơn thường gây áp lực tiêu cực lên giá vàng do mối tương quan giữa hai loại tài sản này. Trái phiếu chính phủ Mỹ tiếp tục chịu áp lực, với lợi suất trái phiếu kỳ hạn 10 năm giao dịch ở mức 4.56%, gần mức thấp nhất năm là 4.528% ghi nhận vào thứ Ba.

Sau khi hoạt động phục hồi trong tuần báo cáo trước đó sau kỳ nghỉ lễ, các đơn xin vay thế chấp hầu như không thay đổi trong tuần qua. Hoạt động mua tăng nhẹ, bù đắp cho sự sụt giảm nhẹ trong hoạt động tái cấp vốn. Tuy nhiên, lãi suất trung bình của khoản vay mua nhà phổ biến nhất ở Hoa Kỳ tiếp tục ở trên mức 7%.

Mối đe dọa trước đó của Trump đối với EU đã khiến EUR/USD giảm xuống dưới 1.0400 nhưng cặp tiền này hiện đã phục hồi trở lại và chạm ngưỡng 1.04430

Đây là thời điểm khó khăn cho đồng USD sau khởi đầu mạnh mẽ trong năm mới.

Các tin tức liên quan tới Trump vẫn là tâm điểm và cuối tuần này, ông ấy sẽ có bài phát biểu tại WEF ở Davos. Vì vậy, hãy chú ý theo dõi điều đó cùng với những tweet của ông ấy trong thời gian tới.

Nhận xét của chủ tịch SNB, Martin Schlegel, tại Davos

Thách thức đối với SNB hiện nay là kiềm chế sức mạnh của đồng nội tệ. Bức tranh lạm phát có vẻ được kiểm soát tốt nhưng việc cắt giảm lãi suất vẫn đang được cân nhắc để cố gắng quản lý tỷ giá hối đoái.

Các nhà hoạch định chính sách của ECB đã đồng loạt lên tiếng hôm nay và họ đã nhất quán với những nhận xét của mình. Tất cả đều hướng đến việc cắt giảm lãi suất vào tháng 1 và rất có thể là cả tháng 3. EUR/USD hiện đang đi ngang trong ngày ở mức 1.0428.

Chủ tịch ECB Lagarde:

Những phát biểu của bà nhất quán trong việc đưa ra các đợt cắt giảm lãi suất cho tháng 1 và cả tháng 3 tới. Dự kiến điều này sẽ được nhắc lại tại cuộc họp báo sau quyết định chính sách vào tuần tới. Hiện tại, EUR/USD giảm 0.15% xuống 1.0413.

Chủ tịch ECB Lagarde:

Lịch kinh tế hôm nay tương đối trống về mặt dữ liệu. Biến động giá có thể sẽ dao động nhiều hơn sau hai ngày do các chính sách của Trump gây ra.

Có tin tức cho rằng ông Trump đang cân nhắc áp thuế 10% đối với Trung Quốc, thấp hơn nhiều so với mức 60% đã hứa trong chiến dịch. Điều này có thể duy trì tâm lý rủi ro tích cực trong ngày.

Quan chức NHTW phát biểu

Tổng thống Trump cảnh báo rằng EU sẽ phải chịu thuế quan khi phát biểu rằng "họ đối xử với chúng ta rất, rất tệ". Ông cho biết thêm rằng "bạn không thể có được sự công bằng trừ khi bạn làm điều đó (thuế quan)". Và đó là một nhận xét nổi bật sẽ vang vọng khắp Eurozone khi bắt đầu phiên giao dịch. EUR đang có hiệu suất ổn định, EUR/USD chỉ giảm nhẹ xuống 1.0410. Quay trở lại với cổ phiếu, HĐTL của Hoa Kỳ vẫn nổi bật với cổ phiếu công nghệ dẫn đầu. HĐTL S&P 500 tăng 0.2% với HĐTL Nasdaq hiện tăng 0.6%.

Vào tuần trước, ông đã cho rằng ECB nên tiếp tục "một loạt các đợt cắt giảm lãi suất". Vì vậy, nhận xét này phù hợp với phát biểu trước đó. Lãi suất tiền gửi hiện tại ở mức 3.00%, vì vậy về cơ bản, ông đang khẳng định thêm bốn đợt cắt giảm lãi suất 25 bps nữa.

Hiện tại, các nhà giao dịch đang định giá tổng cộng ~96 bps cắt giảm lãi suất trong năm.

Quan chức ECB Knot:

Việc ông Knot khẳng định lại kỳ vọng cắt giảm lãi suất vào tháng 1 và tháng 3 cho thấy rất nhiều điều về vị thế hiện tại của ECB. Tất nhiên, tất cả những điều này cũng phù hợp với định giá của thị trường với mức cắt giảm lãi suất ~46 bps được định giá cho cả tháng 1 và tháng 3.

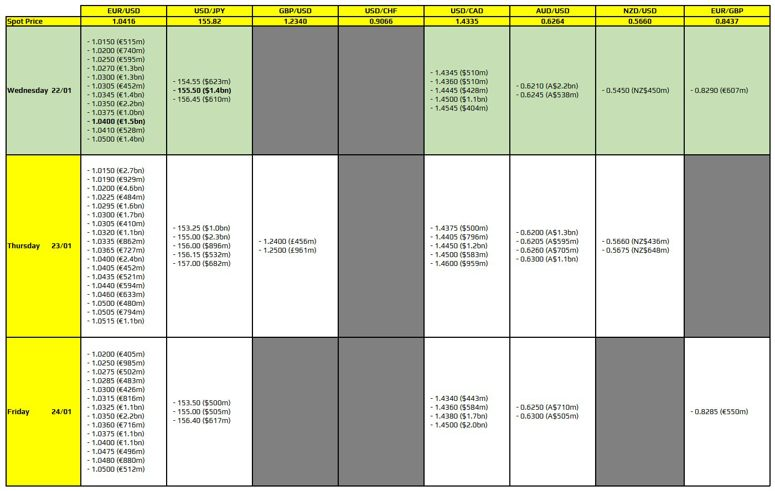

Đầu tiên là quyền chọn EUR/USD ở mức 1.0400, quyền chọn này có thể hạn chế đà giảm của euro trước mối đe dọa thuế quan từ Trump.

Đối với USD/JPY, mức 155.50 của hợp đồng quyền chọn hôm nay không có ý nghĩa kỹ thuật lớn, nhưng hỗ trợ 155.00 quan trọng hơn. Nếu giá duy trì trên mức 155.73 (đường trung bình động 100 giờ), sẽ có cơ hội tăng lên mức 156.60 (đường trung bình động 200 giờ).

Trong phiên sắp tới, sẽ không có nhiều tin tức gây biến động từ châu Âu. Sẽ có một số quan chức ECB phát biểu. Vào buổi tối, chỉ có các đơn xin thế chấp MBA hàng tuần của Mỹ vào lúc 19:00.

Trump đã nói rằng EU 'đối xử tệ với chúng ta' và thuế quan đang trên đường đến với họ. EUR/USD giảm từ khoảng 1.0425 xuống mức dưới 1.04. Trước đó, Trump đã nhắc lại lời đe dọa áp thuế 10% đối với Trung Quốc, sớm nhất là vào ngày 1 tháng 2, và ông cũng muốn đàm phán lại thỏa thuận thương mại của mình với Canada và Mexico.

USD/JPY đang ở mức cao, khoảng 155.78. Có rất ít tin tức mới từ Nhật Bản ngày hôm nay.

Vàng đã tăng trở lại trên 2,750 USD/oz.

Bộ Công nghiệp và Công nghệ thông tin Trung Quốc (MIIT) đã công bố kế hoạch giới thiệu các sáng kiến tăng trưởng mới cho 10 ngành công nghiệp trọng điểm trong khi mở rộng hỗ trợ cho các tỉnh và thành phố công nghiệp lớn, các quan chức tuyên bố vào thứ Ba.

Các ngành công nghiệp mục tiêu bao gồm thép, kim loại màu, hóa dầu, hóa chất, vật liệu xây dựng, máy móc, ô tô, thiết bị điện, công nghiệp nhẹ và điện tử.

Theo MIIT, các ngành này cùng nhau đóng góp khoảng 70% giá trị gia tăng công nghiệp từ các doanh nghiệp trên quy mô được chỉ định.

Zhang Yunming, thứ trưởng MIIT, cũng hứa sẽ tăng cường hỗ trợ cho các tỉnh và thành phố công nghiệp lớn:

"Sẽ cải thiện các chính sách và cơ chế để thúc đẩy chuyển giao công nghiệp có trật tự, hỗ trợ các khu vực phát triển và mở rộng các ngành độc đáo và có sức cạnh tranh của họ, đồng thời đóng góp nhiều hơn vào tăng trưởng kinh tế công nghiệp",

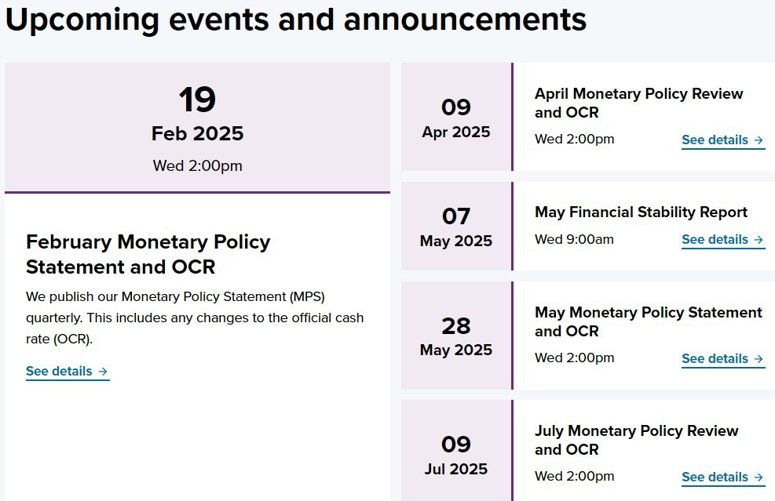

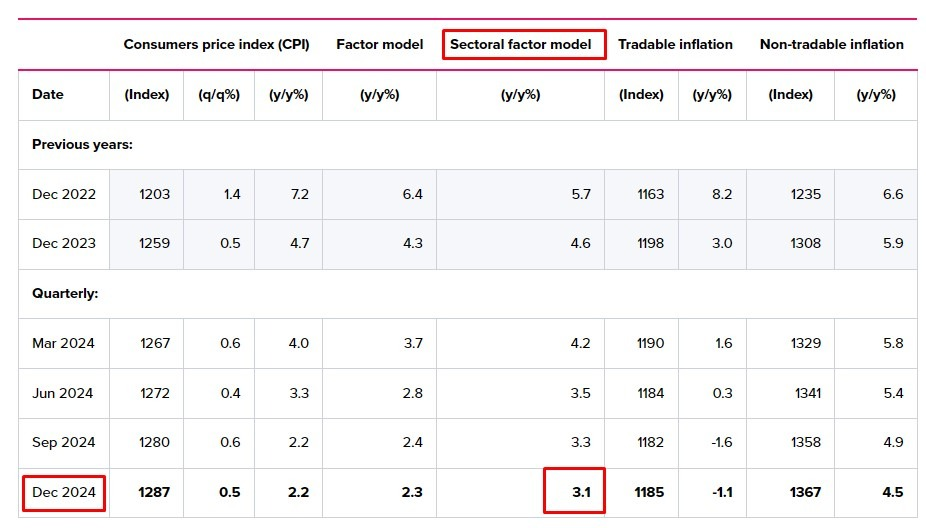

Dữ liệu chính thức về CPI quý 4 từ New Zealand cho thấy lạm phát nằm trong phạm vi 1 đến 3% của Ngân hàng Dự trữ New Zealand.

Cuộc họp tiếp theo của RBNZ vào ngày 19 tháng 2. Thị trường đang định giá:

CNBC đã tiến hành cuộc khảo sát:

Nhóm vận động hành lang lớn nhất của Nhật Bản, Keidanren, và các công đoàn thương mại đã bắt đầu các cuộc đàm phán lao động hàng năm vào hôm nay:

Trung tâm Nghiên cứu Kinh tế Nhật Bản đã khảo sát và cho biết:

BoJ nhiều khả năng sẽ quyết định tăng lãi suất trong bối cảnh triển vọng tiền lương được cải thiện.

Mô hình của RBNZ dự báo mức lạm phát là 3.1% so với cùng kỳ năm trước cho quý 4 năm 2024 (so với mức 3.4% vào Quý 3)

Kết quả CPI trước đó cũng đã hỗ trợ kỳ vọng về việc RBNZ cắt giảm lãi suất thêm 50 điểm cơ bản (cuộc họp tiếp theo là vào ngày 19/02).

Kỳ nghỉ Tết Nguyên đán của Trung Quốc sẽ bắt đầu từ ngày 28/01 (Giao thừa) đến ngày 04/02. Với kỳ nghỉ dài này, nhu cầu về tiền mặt của người dân sẽ rất lớn.

Do đó, PBOC đã bơm tiền hôm nay bằng các hợp đồng Repo nghịch đảo kỳ hạn 14 ngày thay vì 7 ngày như thường lệ, lên tới 1,157 tỷ CNY.

Phó thủ tướng Trung Quốc phát biểu tại Diễn đàn Kinh tế Thế giới Davos:

PBOC đặt tỷ giá tham chiếu USD/CNY hôm nay ở mức 7.1696 (Dự báo: 7.2642. Trước đó: 7.2620)

Ngoài ra, NHTW này đã bơm 1,157 tỷ CNY thông qua hợp đồng Repo nghịch đảo kỳ hạn 14 ngày trên thị trường mở

Lãi suất hợp đồng kỳ hạn 14 ngày là 1.65%.

959 tỷ nhân dân tệ hợp đồng Repo sẽ đáo hạn hôm nay.

Thị trường chứng khoán Mỹ tích cực khi các nhà đầu tư xem xét các bình luận của Trump về thương mại quốc tế

Chỉ số Dow Jones tăng 537.98 điểm, đóng cửa ở mức 44,025.81. S&P 500 và Nasdaq Composite cũng kết thúc phiên trong sắc xanh lần lượt ở mức 6,049.24 và 19,756.78.

Trump cho biết ông đang xem xét mức thuế 25% đối với Mexico và Canada vào ngày 01/02 vì các chính sách biên giới của họ trong khi ký các sắc lệnh hành pháp ngày đầu tiên tại Nhà Trắng vào tối thứ Hai. Ông cũng đề cập đến Trung Quốc, lưu ý rằng Hoa Kỳ có thể áp thuế đối với quốc gia này nếu họ không chấp thuận thỏa thuận liên quan tới TikTok.

Trên thị trường ngoại hối. đồng USD đã có một phiên giảm điểm khi thị trường cho rằng tân Tổng Thống Mỹ sẽ không áp thuế quá mạnh đối với các quốc gia khác

Giá vàng tăng giá một phần nhờ vào đồng USD suy yếu, trong khi giá dầu suy yếu do khả năng Mỹ áp đặt thuế quan lên Trung Quốc, làm giảm khả năng tiêu thụ của đất nước có nhu cầu dầu lớn nhất thế giới.

Tổng quan Ngành: Tâm lý tích cực đang chiếm chủ đạo trên thị trường chứng khoán Hoa Kỳ hôm nay, với nhiều ngành chủ chốt có những chuyển động đáng chú ý. Ngành công nghệ dẫn đầu trong đợt tăng trưởng hôm nay, nổi bật bởi sự tăng trưởng mạnh mẽ trong các lĩnh vực dịch vụ truyền thông và bán dẫn.

Ngành Công nghệ và Bán dẫn: Ngành công nghệ đang chứng kiến sự bùng nổ, được thúc đẩy từ các ông lớn như Google (GOOG), tăng 2.02%, và Nvidia (NVDA), tăng 0.93%. Sau những sự đổi mới liên tục và mở rộng thị phần, cả hai công ty đều đang hưởng lợi từ sự tự tin mạnh mẽ của nhà đầu tư.

Điện tử tiêu dùng: Ngược lại, Apple (AAPL) giảm 2.69%, đánh dấu sự sụt giảm đáng kể trong một thị trường "tăng tốc". Sự giảm giá này cho thấy có thể có những lo ngại về nhu cầu sản phẩm hoặc việc chốt lời sau những kết quả tích cực trước đó.

Bán lẻ trực tuyến và Truyền thông: Amazon (AMZN) ghi nhận mức tăng 1.62%, phản ánh sự tích cực trong các ngành tiêu dùng chu kỳ. Trong khi đó, Meta (META) cũng tăng 1.01%, cho thấy động lực ổn định trong các dịch vụ truyền thông.

Ngành Tài chính: Cảnh quan tài chính có sự phân hóa—Visa (V) tăng nhẹ 0.42%, trong khi JPMorgan Chase (JPM) chỉ tăng nhẹ 0.21%, giữa những hoạt động vừa phải ở các ngân hàng đa dạng và các công ty quản lý tài sản.

Tổng thể, tâm lý thị trường lạc quan, với các cổ phiếu công nghệ, đặc biệt là phần mềm và bán dẫn, thu hút sự chú ý của nhà đầu tư. Sự tăng trưởng trong các dịch vụ truyền thông và ngành tiêu dùng chu kỳ cho thấy niềm tin tiếp tục vào cơ sở hạ tầng kỹ thuật số và sự phục hồi chi tiêu của người tiêu dùng. Tuy nhiên, sự sụt giảm đáng chú ý của Apple chỉ ra một số sự thận trọng trong ngành, có thể sẽ cần được theo dõi chặt chẽ.