Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Sau khi chỉ số CPI của Anh được công bố cao hơn dự kiến, GBP/USD đã tăng từ dưới 1.2420 lên trên 1.2440 và hiện vẫn đang treo tại 1.2442.

Các hợp đồng tương lai chỉ số chứng khoán giảm sau dữ liệu lạm phát của Anh.

Hợp đồng tương lai S&P 500 hiện giảm 0.3% sau khi tăng nhẹ trong phiên giao dịch châu Á trước đó.

Có vẻ như cổ phiếu vẫn còn khá nhạy cảm vào thời điểm hiện tại sau phản ứng trước số liệu CPI của Anh.

Đồng bảng Anh đã tăng sau tin do áp lực giá đang mạnh hơn một chút so với ước tính. So với tháng 2, số liệu y/y vẫn phản ánh sự sụt giảm nhưng với lạm phát cơ bản vẫn trên 4%, BOE không có nhiều cơ hội để đưa ra động thái can thiệp vào lúc này.

GBP/USD tăng từ 1.2420 lên 1.2440 nhưng đây không được coi là yếu tố ảnh hưởng lớn đối với đồng bảng Anh. Phần lớn việc định giá cắt giảm lãi suất vào tháng 8 nên được duy trì.

Thị trường đang định giá 71% xác suất BoE cắt giảm lãi suất vào tháng 8 với mức cắt giảm 42 điểm cơ bản trong năm nay.

Lịch kinh tế châu Âu hôm nay:

Có một số hợp đồng cần lưu ý đã được in đậm trên bảng.

Ngoài ra, hãy lưu ý đến một hợp đồng cực kỳ lớn đối với USD/JPY ở mức 153.00 sẽ đáo hạn vào ngày mai. Đó có thể là một yếu tố kéo cặp tiền này nếu có những hành động giá mạnh trong các phiên tới.

Sách Beige sẽ được công bố vào 1h sáng mai.

Sách Beige là một báo cáo do Cục Dự trữ Liên bang (Fed) xuất bản tám lần một năm, cung cấp cái nhìn tổng quan về điều kiện kinh tế ở mỗi khu vực trong số 12 khu vực của Fed. Báo cáo được biên soạn bằng cách sử dụng thông tin từ các mối quan hệ kinh doanh, nhà kinh tế và chuyên gia khác của Fed và bao gồm nhiều chủ đề như việc làm, tiền lương, giá cả và chi tiêu của người tiêu dùng.

Sách Beige được Fed sử dụng để giúp cung cấp thông tin cho các quyết định chính sách tiền tệ của mình và được các nhà kinh tế, nhà đầu tư và doanh nghiệp theo dõi chặt chẽ. Báo cáo này được công bố hai tuần trước cuộc họp của Ủy ban Thị trường mở Liên bang (FOMC) và được những người tham gia thị trường sử dụng rộng rãi như một nguồn thông tin giúp dự đoán chính sách tiền tệ của Fed.

Chứng khoán châu Á giao dịch trong phạm vi hẹp sau đà đẩy các chỉ số quan trọng đến gần mốc xóa bỏ mức tăng của năm.

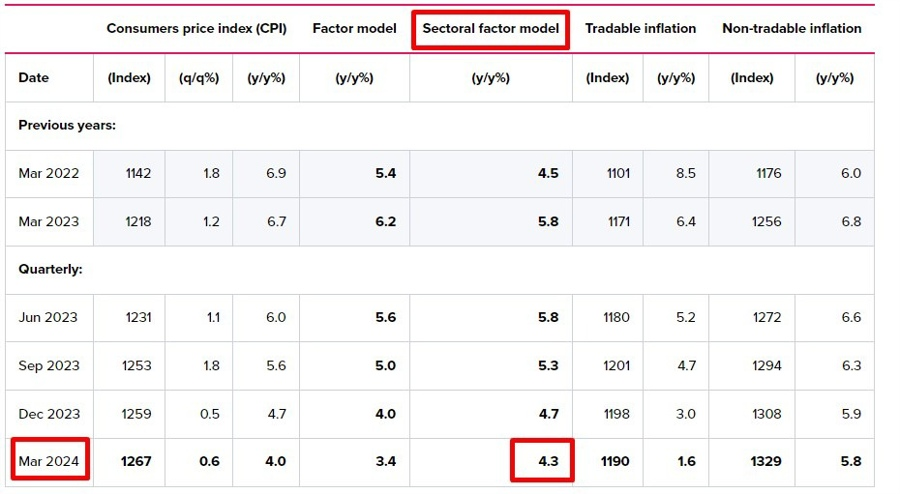

Dữ liệu CPI quý 1 năm 2024 của New Zealand là trọng tâm trong phiên Á. Chỉ số này đã phù hợp với kỳ vọng cho cả hai hệ quy chiếu q/q và y/y. Tuy nhiên, tỷ lệ lạm phát phi thương mại vẫn ở mức cao +1.6% q/q và +5.8% y/y. Điều này có thể khiến Ngân hàng Dự trữ New Zealand sẽ không sớm cắt giảm lãi suất chính sách. Ít nhất một nhóm phân tích ngân hàng đã lùi kỳ vọng lần cắt giảm lãi suất đầu tiên từ tháng 11 sang tháng 2 năm sau.

USD giảm so với hầu hết các đồng tiền chính sau khi chứng kiến mức tăng 5 ngày tốt nhất kể từ tháng 10 năm 2022. Tuy nhiên, đồng USD không suy yếu nhiều so với JPY và CHF. NZD/USD cùng với EUR, AUD, GBP và CAD đã tăng trong ngày, ở nhiều mức độ khác nhau.

Dữ liệu thương mại trong tháng 3 của Nhật Bản cũng đã được công bố. Xuất khẩu tăng trưởng tháng thứ ba liên tiếp và đạt mức kỷ lục. Đồng yên được hỗ trợ nhẹ. Trong khi đó, xuất khẩu nội địa phi dầu mỏ của Singapore (NODX) lại giảm trong tháng 3. Sự sụt giảm này được cho là do xuất khẩu phi điện tử, bao gồm cả dược phẩm. Xuất khẩu giảm sang các thị trường hàng đầu của Singapore gồm Mỹ, EU, Nhật Bản. Xuất khẩu sang Trung Quốc, Hồng Kông và Đài Loan tăng trưởng.

Khả năng phục hồi của đồng bạc xanh đang gây áp lực lên các đồng tiền của thị trường mới nổi trên toàn cầu và khiến các cơ quan chức năng phải tăng cường phòng vệ trước sự mất giá nhanh chóng. Bộ trưởng Tài chính Nhật Bản và Hàn Quốc cùng bày tỏ lo ngại về đồng tiền nội địa yếu của họ so với USD. Thống đốc Ngân hàng Trung ương Hàn Quốc Rhee cho biết các động thái ngoại hối gần đây là quá mức và Ngân hàng sẵn sàng triển khai các biện pháp để ổn định nếu biến động chưa thể dừng lại. Ngược lại, Thống đốc Ngân hàng trung ương Philippines Bangko Sentral Pilipinas lại chỉ ra chắc chắn rằng đồng USD mạnh là lực cản chính đối với đồng peso của Philippines (PHP).

Vàng đã chững đà tăng trong phiên hôm nay. Lợi suất trái phiếu Mỹ tăng vọt sau khi Powell báo hiệu trì hoãn cắt giảm lãi suất.

Mô hình dự báo riêng của RBNZ:

HSBC dự báo dầu thô Brent vẫn ở mức 82.5 USD/thùng vào năm 2024 và 76.50 USD/thùng vào năm 2025.

Nhưng cũng cảnh báo rằng:

Một số điểm chính trong báo cáo của Reuters:

Chứng khoán châu Á - Thái Bình Dương trái chiều sau đợt bán tháo trên diện rộng vào hôm thứ Ba khi các nhà giao dịch theo dõi dữ liệu thương mại từ Nhật Bản và Singapore vào thứ Tư. Xuất khẩu nội địa phi dầu mỏ của Singapore đã giảm mạnh 20.7% trong tháng 3 so với dự báo giảm 7% của Reuters. Trong khi đó, xuất khẩu Nhật Bản ghi nhận tháng tăng tháng thứ 4 liên tiếp.

Tâm lý các nhà đầu tư cũng phần nào xấu đi sau các bình luận từ Chủ tịch Fed Jerome Powell, cho biết “chưa có tiến triển gì mới trong việc giảm lạm phát về mục tiêu 2% kể từ đầu năm nay”. Đồng thời ông Powell cũng chỉ ra rằng mức độ chính sách hiện tại có thể sẽ được giữ nguyên cho đến khi lạm phát tiến gần đến mục tiêu.

Deutsche Bank (DB) đã công bố điều chỉnh dự báo giá vàng vào thứ Ba:

DB đưa ra một số yếu tố chính thúc đẩy giá vàng tăng cao hơn:

Vào đầu tuần, Goldman Sachs cũng nâng dự báo giá vàng từ 2,300 USD lên 2,700 USD.

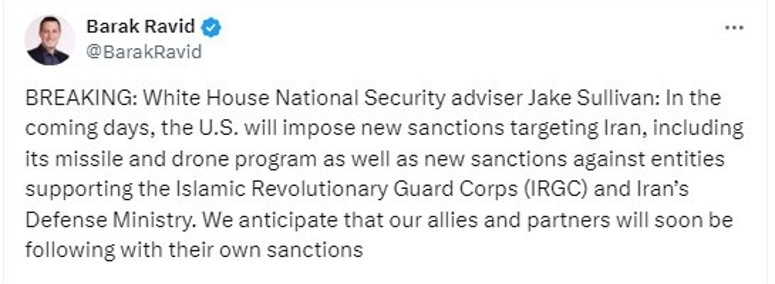

Cố vấn An ninh Quốc gia Nhà Trắng Jake Sullivan tuyên bố

Tuyên bố của Bộ Tài chính Hàn Quốc:

Thống đốc Ngân hàng Trung ương Hàn quốc (BoK) Rhee tuyên bố:

Dữ liệu thương mại Nhật Bản tháng 3 năm 2024

Xuất khẩu sang các nước và khu vực:

Xuất khẩu nội địa phi dầu mỏ (NODX) tháng 3 tại Singapore

Cập nhật SGD:

Cập nhật USDCNH:

Thành phần phi thương mại:

Cập nhật NZDUSD: xóa bỏ hoàn toàn đà giảm sau báo cáo CPI

Chứng khoán đóng cửa trái chiều trong phiên thứ Ba khi lịch trình tương đối nhẹ nhàng, với trọng tâm và bài phát biểu của Chủ tịch Fed Powell. Lợi suất TPCP đã tăng lên mức cao mới trong năm 2024 khi ông Powell cho biết sẽ mất nhiều thời gian hơn để đạt được niềm tin về lạm phát và có thể cần phải kéo dài thời gian thắt chặt chính sách. Các bình luận phản ánh sự điều chỉnh trong thông điệp chính sách do các dữ liệu gần đây liên tục gây bất ngờ, với “tăng trưởng vững chắc và thị trường lao động vẫn mạnh, đồng thời thiếu tiến triển trong việc giảm dần lạm phát về mục tiêu 2%”. Chỉ số Dow Jones mở cửa với gap tăng 200 điểm sau 6 phiên giảm liên tiếp, nhưng đảo chiều giảm dần trong ngày. Kết phiên:

Trên thị trường FX, USD tăng lên mức cao nhất trong ngày sau các bình luận hawkish của ông Powell, báo hiệu rằng Fed có thể sẽ giữ lãi suất lâu hơn so với kế hoạch ban đầu. Dường như thị trường ngoại hối không quá lo lắng về việc Mỹ không vội cắt giảm lãi suất mà e ngại rằng Powell sẽ đánh tiếng “có thể cần tăng lãi suất lên cao hơn”. Hiện thị trường chỉ còn kỳ vọng khoảng 43bp được cắt giảm trong năm nay. Do đó khi bài phát biểu kết thúc, USD đã đảo chiều giảm mạnh.

GBP giảm gần 30pip đầu phiên Âu sau dữ liệu việc làm Vương quốc Anh trái chiều. Tốc độ tăng lương trung bình tuần vẫn mạnh, trong khi lượng việc làm suy yếu. Nhưng điều này vẫn khó có thể để tác động đến lập trường của BoE, vì vậy cần chờ thêm báo cáo CPI vào chiều nay.

USDCAD tăng vọt 40pip lên mức cao nhất trong ngày sau báo cáo CPI Canada. CPI hàng năm tăng 2.9% trong tháng 3, trong khi các thước đo lạm phát lõi hạ nhiệt củng cố khả năng BoC cắt giảm lãi suất vào tháng 6. Giá xăng cao hơn - tăng 4.5% so với cùng kỳ là nguyên nhân chính khiến CPI tăng nhẹ. Loại trừ xăng dầu, CPI chỉ tăng 2.8%. Kết phiên, USD tăng trên diện rộng, các đồng antipodeans dẫn đầu đà giảm, theo sau là JPY và CAD.

Vàng chật vật phục hồi sau khi giảm mạnh hơn $26.5 xuống $2363/oz vào cuối phiên Á để đóng cửa gần như không đổi. Mức cao nhất vàng đạt được trong ngày là gần $2400/oz. Kết phiên, vàng đi ngang tại $2382/oz. Lợi suất TPCP Mỹ tăng mạnh trong phiên đã góp phần hạn chế đà tăng của vàng, với lợi suất 2 năm và 10 năm lần lượt tăng 6.4bp và 6.3bp lên gần 5% và 4.67%. Dầu thô đi ngang dưới $85.50/thùng.

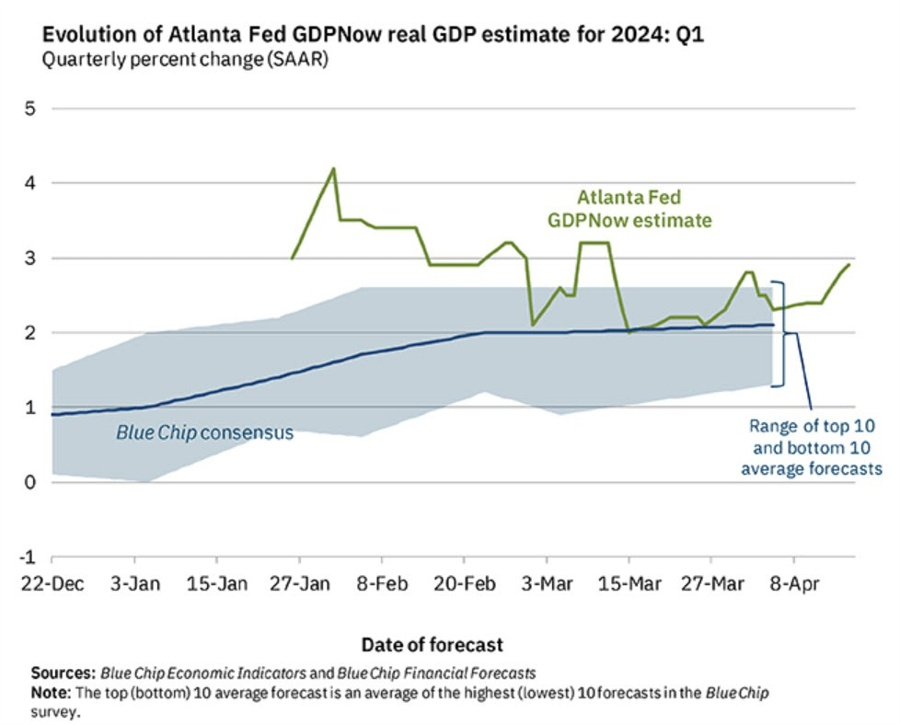

Fed Atlanta đã nâng dự báo tăng trưởng GDP quý I tại Hoa Kỳ từ 2.8% lên 2.9%:

Financial Times cho biết một quan chức Israel đã bình luận về kế hoạch cho một cuộc tấn công nhằm trả đũa Iran, với mục tiêu là gửi một thông điệp mạnh mẽ và cứng rắn đến nước này.

Chứng khoán Hoa Kỳ trái chiều trong phiên thứ Ba, với chỉ số Dow Jones mở cửa tăng 200 điểm sau 6 phiên giảm liên tiếp khi các nhà đầu tư chuyển trọng tâm sang loạt báo cáo lợi nhuận doanh nghiệp mới nhất, nhưng hiện đã đảo chiều giảm mạnh xuống còn khoảng 0.15%.

Lịch trình tối nay tương đối nhẹ nhàng, với trọng tâm là CPI của Canada. CPI hàng năm tăng 2.9% trong tháng 3, trong khi các thước đo lạm phát lõi hạ nhiệt củng cố khả năng BoC cắt giảm lãi suất vào tháng 6. Giá xăng cao hơn - tăng 4.5% so với cùng kỳ là nguyên nhân chính khiến CPI tăng nhẹ. Loại trừ xăng dầu, CPI chỉ tăng 2.8%. CAD giảm hơn 40pip sau khi công bố báo cáo, hiện vẫn giao dịch gần mức cao nhất trong ngày - hay cũng là mức cao nhất kể từ đầu năm.

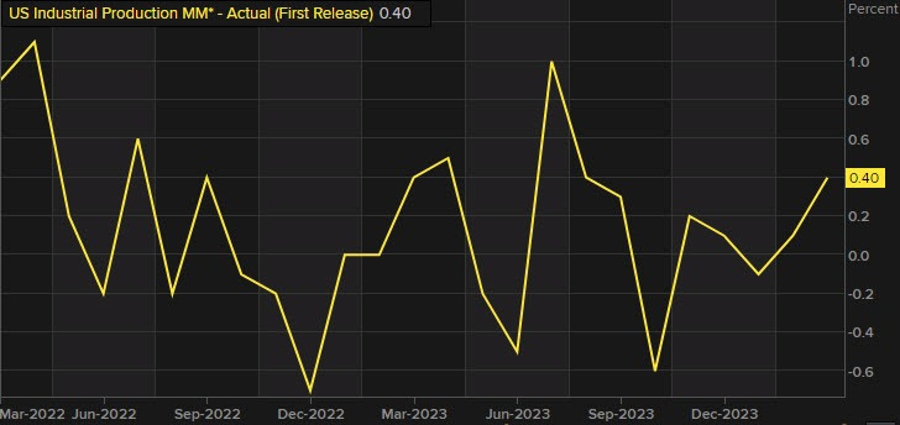

Tại Mỹ, số đơn xin cấp phép xây dựng chạm mức thấp nhất kể từ tháng 7 năm ngoái và lượng nhà khởi công xây dựng thấp hơn dự báo, báo hiệu hoạt động tiếp tục trầm lắng trên thị trường nhà ở trong bối cảnh chi phí vay kỷ lục. Trong khi đó, sản xuất công nghiệp lại tăng với tốc độ mạnh nhất kể từ tháng 8 năm ngoái. Sản xuất tại các nhà máy ở Mỹ đã tăng mạnh trong tháng 3 do sản lượng tại các nhà máy lắp ráp ô tô và các nơi khác tăng, cho thấy rằng hoạt động sản xuất đang phục hồi sau khi bị hạn chế bởi chi phí vay cao hơn. USD không có phản ứng đáng kể gì với các dữ liệu này.

Các quan chức ECB và Fed đã đưa ra một số bình luận về chính sách tiền tệ tối nay.

Trên thị trường hàng hóa, lợi suất TPCP Mỹ thu hẹp đà tăng phần hỗ trợ vàng hồi lên hơn $2392/oz. Dầu thô chạm $85.60/thùng.

USDCAD mở rộng xu hướng tăng sau khi break lên trên kháng cự quan trọng gần 1.3623 vào tuần trước, với các mục tiêu tiếp theo là 1.3859 đỉnh năm 2023 ở mức 1.3898.

Quỹ Tiền tệ Quốc tế (IMF) lưu ý rằng thị trường tài chính đang ngày một hy vọng nhiều hơn về một nền kinh tế 'hạ cánh mềm', nhưng lạm phát dai dẳng có thể gây ra sự bất ổn. Trong Báo cáo ổn định tài chính toàn cầu, IMF gợi ý rằng các NHTW nên tránh nới lỏng chính sách quá sớm.

(1).png)

Chứng khoán Hoa Kỳ mở cửa trái chiều trong phiên thứ Ba. Chỉ số Dow Jones tăng 200 điểm (khoảng 0.6%) sau 6 phiên giảm liên tiếp khi các nhà đầu tư chuyển trọng tâm sang loạt báo cáo lợi nhuận doanh nghiệp mới nhất, nhưng hiện đã thu hẹp đà tăng xuống còn hơn 150 điểm (khoảng 0.4%)

Các doanh nghiệp Mỹ đã thúc đẩy tâm lý lạc quan tại Phố Wall trong những ngày đầu của mùa báo cáo kết quả hoạt động kinh doanh quý I.

Việc hạ lãi suất vào tháng 6 đã được xác nhận, nhưng nếu Iran cắt giảm sản lượng dầu và giá dầu thô tăng đột biến sẽ trở thành mối lo ngại đối với ECB.

Cập nhật:

Phó Chủ tịch Fed Jefferson không đề cập đến việc nới lỏng chính sách. Trong bài phát biểu gần nhất vào ngày 22/2, ông nói rằng việc nới lỏng “có thể sẽ phù hợp vào cuối năm nay”.

Đây là một tin tốt, nhưng tất nhiên Israel có vẻ đang muốn trả đũa.

Số đơn cấp phép xây dựng:

Lượng nhà khởi công xây dựng: