Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Chi tiết:

Người tiêu dùng Mỹ đã cho thấy sức mua mạnh mẽ trong suốt cả năm. Doanh số bán lẻ đã tăng trong 6 trong số 7 tháng qua. Mặc dù xăng dầu tiếp tục là điểm yếu do giá giảm, nhưng nhìn chung các mặt hàng khác đều cho thấy sức mua mạnh mẽ, ngoại trừ đồ điện tử và vật liệu xây dựng. Với việc lãi suất vừa giảm, các ngành nhà ở và xây dựng có nhiều khả năng sẽ trở thành động lực thúc đẩy tăng trưởng trong năm 2024.

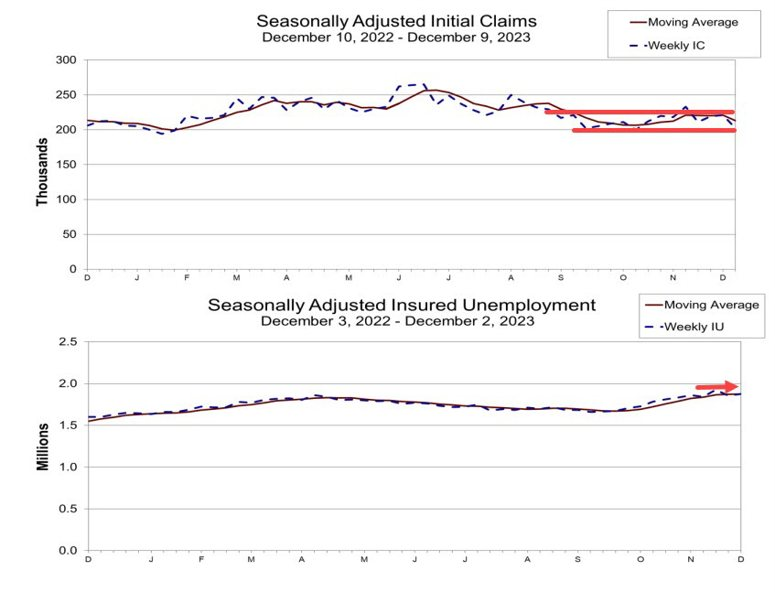

Biến động số đơn xin trợ cấp thất nghiệp theo tiểu bang:

Tăng nhiều nhất:

Giảm nhiều nhất:

Số đơn xin tiếp tục trợ cấp thất nghiệp có sự biến động. Mùa mua sắm Giáng sinh năm nay diễn ra tốt hơn, có lẽ đây là thời điểm các nhà bán lẻ (và những ngành liên quan) tăng cường tuyển dụng nhân lực để đáp ứng nhu cầu.

Dự báo lạm phát mới nhất:

Các tin chính:

Thị trường:

Đồng USD tiếp tục giảm sau cuộc họp FOMC, kéo theo lợi suất trái phiếu Mỹ, đặc biệt là lợi suất trái phiếu kỳ hạn 10 năm giảm xuống dưới 4% sau khi đạt 5% vào cuối tháng 10. Tâm lý thị trường thay đổi nhanh chóng do Cục Dự trữ Liên bang (Fed) đưa ra quan điểm "dovish" hơn trong cuộc họp ngày hôm qua, dẫn đến xu hướng "bán USD, mua tất cả" trên thị trường.

USD/JPY giảm xuống mức 141.00 trong phiên Á nhưng đang dao động quanh 141.40-80 ở phiên Âu, giảm 0.9% trong ngày. Các đồng tiền chính khác tăng so với USD, với EUR/USD tăng từ 1.0890 lên 1.0930 trước khi ECB đưa ra quyết định lãi suất.

Bảng Anh và Franc Thụy Sĩ cũng được chú ý khi BoE và SNB công bố quyết định chính sách tiền tệ. Cả hai ngân hàng trung ương đều giữ nguyên lãi suất và duy trì hiện trạng. Việc BoE giữ nguyên lãi suất nghe có vẻ "hawkish" hơn so với Fed ngày hôm qua, dẫn đến đà tăng nhẹ của Bảng Anh.

GBP/USD tăng từ 1.2660 lên 1.2720 trong khi EUR/GBP giảm từ 0.8630 xuống 0.8590 do BoE không đưa ra dấu hiệu thay đổi chính sách và tái khẳng định rằng chính sách thắt chặt tiền tệ vẫn cần thiết trong thời điểm hiện tại.

Trên các thị trường khác, cổ phiếu tiếp tục tăng cao, với DAX và CAC 40 đạt mức cao kỷ lục mới ở châu Âu. ECB sẽ là thách thức tiếp theo đối với cổ phiếu trong ngày, khẳng định liệu đà tăng mạnh trong năm nay có thể tiếp tục trước Giáng sinh hay không.

Đồng bảng Anh tăng giá mạnh khi BOE thể hiện rằng họ sẽ giữ vững quan điểm "hawkish". Tuy vậy, về bản chất, họ chỉ duy trì nguyên trạng tình hình so với tháng 11. Quan điểm của BoE, so với phát biểu của Fed ngày hôm qua, không cứng rắn bằng.

Điều rút ra được là BoE không đưa ra bất kỳ dấu hiệu thay đổi nào trong chính sách. Vì vậy quyết định lãi suất chưa chắc khiến cho đồng GBP có thể tăng giá bền vững so với các tiền tệ quan trọng khác (ngoại trừ đồng đô la), đặc biệt là khi xuất hiện một số dấu hiệu về sự đình trệ của thị trường lao động tại nước này.

Cặp GBP/USD hiện đã tăng lên mức 1.2705, hướng tới mức đỉnh của đầu tháng 12:

Thông tin tóm tắt về cuộc họp quyết định lãi suất của BoE ngày hôm nay:

Quan điểm "dovish" hơn của Fed ngày hôm qua khiến cho đồng USD chịu áp lực bán tháo, cùng với đó lợi suất trái phiếu giảm mạnh khi kỳ hạn 10 năm hiện giảm xuống mức 3.95%

Trong ngày hôm nay, quyết định lãi suất từ BoE và ECB sẽ có ảnh hưởng lớn đến thị trường. Trong trường hợp BoE và ECB thể hiện quan điểm "dovish" như Fed đã làm sẽ thúc đẩy đà tăng của đồng yên Nhật cùng với đà giảm của lợi suất trái phiếu toàn cầu.

EUR/USD hiện tăng 0.5% lên 1.0925 và GBP/USD tăng 0.4% lên 1.2675. Trong khi đó, tiền tệ hàng hóa cũng hưởng lợi, với AUD/USD tăng 0.9% lên 0.6715 và NZD/USD tăng 0.7% lên 0,6215 trong phiên.

Đà mất giá của đồng đô la giúp cho EUR/USD tăng 0.3% lên mức 1.0910 trong phiên. Với việc ECB sẽ có quyết định lãi suất quan trọng trong tối nay, đồng euro sẽ đóng vai trò quan trọng cho hướng đi của cặp tiền này

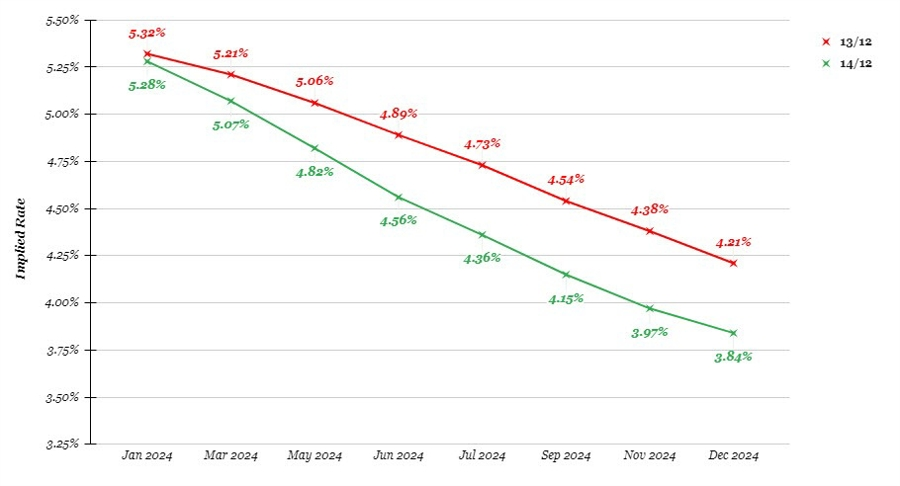

Thị trường hiện đang dự báo ECB sẽ cắt giảm tới 1.54% lãi suất trong năm tới với khả năng cắt giảm lãi suất lần đầu vào tháng 3 đã tăng lên gần 77% với. Có thể thấy, giọng điệu "dovish" của Fed đã tạo ra kỳ vọng cao hơn về việc các NHTW khác sẽ có động thái mạnh tay hơn trong năm tới.

Tuy nhiên, điều quan trọng là không phải nền kinh tế nào cũng giống nhau. Quá trình giảm lạm phát tại Mỹ dường như diễn ra nhanh hơn so với khu vực Châu Âu, được thể hiện trong dữ liệu PMI mới nhất. Mặc dù vậy, cũng có nhận định rằng nền kinh tế tại khu vực này đang đình trệ hơn so với Mỹ. Do vậy, tất cả phụ thuộc vào quan điểm của ECB.

Về mặt kỹ thuật, EUR/USD có thể tiếp tục hồi phục về mức kháng cự mức 1.1000.

BoE sẽ có quyết định lãi suất điều hành vào hôm nay. Các nhà kinh tế tại Commerzbank phân tích triển vọng của Bảng Anh trước dữ liệu quan trọng:

Chủ tịch Trung Quốc Tập Cận Bình sẽ không tham dự Diễn đàn Kinh tế Thế giới Davos lần này, đánh dấu lần vắng mặt kể từ năm 2017. Thủ tướng Lý Cường sẽ là người dẫn đầu đoàn Trung Quốc cùng với một nhóm các quan chức cấp cao.

Các nguồn tin cho biết đoàn Trung Quốc năm nay sẽ lớn hơn thường lệ, với sự tham gia của nhiều quan chức cấp cao từ các Bộ ngành liên quan. Điều này được cho là nhằm thể hiện sự "mở cửa với thế giới bên ngoài" của nước này.

Thống đốc SNB Thomas Jordan cho biết:

Các phát biểu trên củng cố quan điểm rằng SNB đã chuyển sang quan điểm chính sách trung lập hơn.

Chứng khoán châu Âu tăng lên mức đỉnh kể từ tháng 1 năm 2022 khi Fed báo hiệu sắp cắt giảm lãi suất; SNB giữ nguyên lãi suất.

DAX vượt mốc 17,000 điểm lần đầu tiên vào thứ Năm, đạt đỉnh 17,003.28 điểm trước khi giảm nhẹ xuống 16,949.93. Chỉ số này tăng hơn 21% tính đến thời điểm hiện tại. Sự gia tăng này diễn ra bất chấp những khó khăn của nền kinh tế Đức trong những tháng gần đây. Đất nước này bước vào thời kỳ suy thoái kỹ thuật vào quý đầu tiên của năm 2023 và được nhiều người dự đoán sẽ suy thoái trong năm nay.

USDCHF quét hai chiều sau quyết định chính sách của SNB, hiện ở 0.8710:

SNB tuyên bố:

Tin tốt là lạm phát cơ bản hàng năm được dự báo sẽ giảm xuống 4.5% trong tháng 11 từ mức 5/2% trong tháng 10.

Phân tích cho thấy giá sản xuất giảm 0.7% trong khi giá nhập khẩu giảm 1.3% trong tháng 11. Điều đó sẽ tiếp tục giúp hỗ trợ lập trường chính sách mới nhất của SNB nhằm giữ mọi thứ trung lập hơn vào thời điểm hiện tại.

Barclays cho biết:

Deutsche Bank chỉ ra rằng:

Cần lưu ý:

EUR/USD có thể sẽ giữ hành động giá ở mức dưới 1.0900 trước khi quyết định chính sách của ECB được công bố.

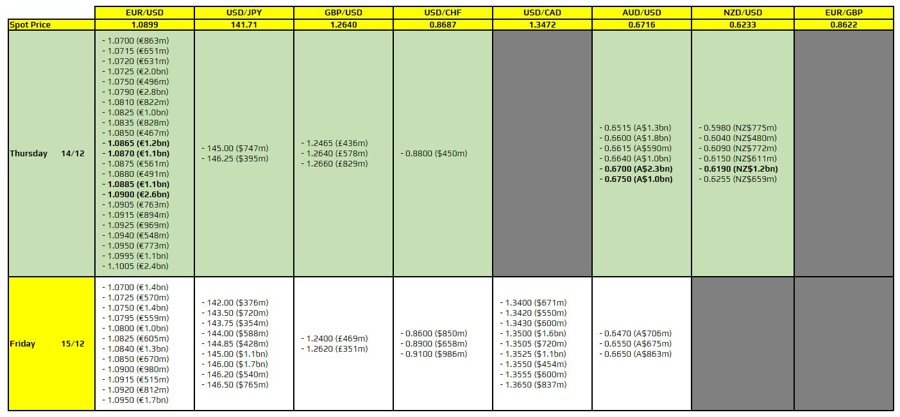

AUD/USD ở mức 0.6700 và 0.6750. Chú ý thêm rằng cặp tiền đã phá vỡ kháng cự kỹ thuật ở khoảng 0.6690 và hiện đang tăng lên mức đỉnh mới kể từ cuối tháng 7.

NZD/USD ở mức 0.6190

Khẩu vị rủi ro hiện tại hoàn toàn phụ thuộc vào phản ứng sau cuộc họp FOMC. USD suy yếu và đà giảm sâu của lợi suất trái phiếu kho bạc là hai động lực chính vào lúc này.

Chứng khoán châu Âu sẽ phải bắt kịp mức tăng ở Phố Wall sau quyết định chính sách của Fed ngày hôm qua và điều đó đang thúc đẩy DAX và CAC 40 tăng lên các mức cao kỷ lục mới. Tâm lý risk-on vẫn đang lan tỏa với hợp đồng tương lai S&P 500 cũng tăng 0.4% vào thời điểm hiện tại.

Societe Generale cho rằng:

Lịch kinh tế châu Âu hôm nay có:

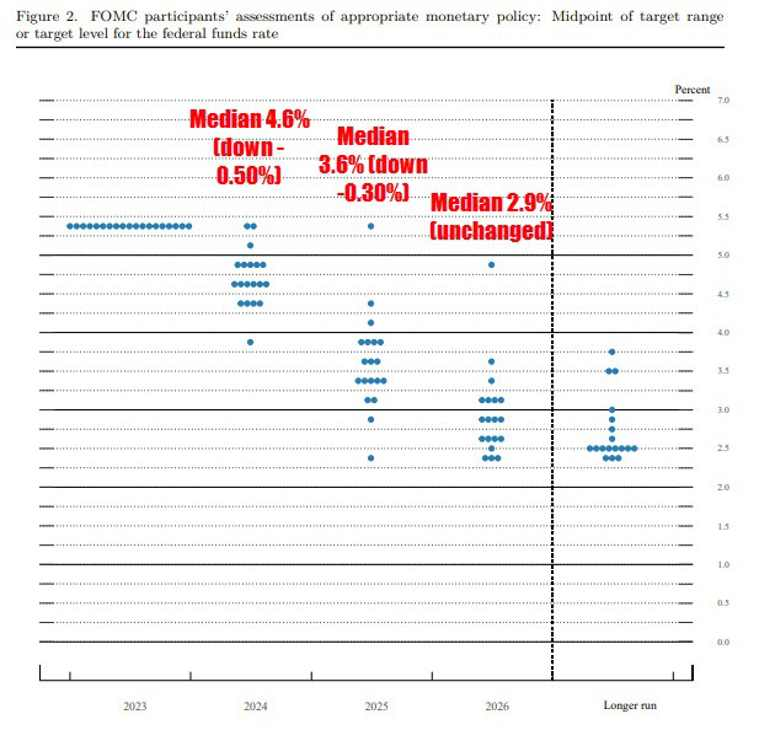

Thị trưởng định giá khoảng 26 bps cho động thái vào tháng 3 năm sau. Vì vậy, về cơ bản, Fed vừa xác nhận việc cắt giảm lãi suất mạnh mẽ trong những tuần gần đây và họ sẽ chỉ có một cuộc họp vào tháng 1 để đưa ra bất kỳ thông tin rõ ràng nào trước khi bước vào một giai đoạn mới. Trước cuộc họp FOMC ngày hôm qua, các nhà giao dịch đã dự đoán mức cắt giảm lãi suất khoảng 112 bps trong toàn bộ năm tới nhưng sau đó con số đó đã leo thang mạnh mẽ lên mức 148 bps.

Goldman Sachs điều chỉnh thời điểm cắt giảm lãi suất của Fed từ quý 3 năm 2024 sang quý 1 năm 2024 và đồng thời đưa ra ba lần cắt giảm lãi suất liên tiếp của Fed vào tháng 3, tháng 5 và tháng 6 là những bước đầu tiên của ngân hàng trung ương trong việc nới lỏng chính sách tiền tệ từ các thiết lập hiện tại.

Barclays đã điều chỉnh dự đoán của họ về việc cắt giảm lãi suất của Cục Dự trữ Liên bang vào năm tới:

Trang Reuter đưa tin:

Các nhà phân tích của UBS bày tỏ niềm yêu thích với cổ phiếu và trái phiếu sẽ đem lại lợi nhuận cao hơn vào năm 2024 trong bối cảnh các nền kinh tế chậm lại, trái ngược lại với chứng khoán tại Mỹ và trên toàn cầu sẽ chỉ tăng trưởng ở mức khiêm tốn:

Nhận định từ BRC sau cuộc họp FOMC đêm qua: