- Trước đó: -17.8

- Dự kiến: -18.3

Vào đầu tháng 8, Bill Ackman bắt đầu công bố vị thế bán khống trái phiếu 30 năm "quy mô lớn" như một biện pháp phòng ngừa cho danh mục đầu tư của mình. Hôm nay, ông cho biết họ đã đóng vị thế đó, nhưng không nói khi nào.

"Có quá nhiều rủi ro trên thế giới để tiếp tục bán khống trái phiếu ở mức lãi suất dài hạn hiện nay", ông viết.

Đó là một giao dịch tuyệt vời.

Bill Ackman đã có một khoảng thời gian tuyệt vời mặc dù có một số sai lầm như NFLX, ít người nghĩ rằng ông ấy có thể xoay chuyển toàn bộ thị trường, nhưng giá cả chắc chắn đã chú ý đến tweet mới nhất của ông ấy. Vì vậy trái phiếu đang được mua vào nhiều và tài sản rủi ro đang cải thiện.

Ông cũng nói thêm: "nền kinh tế đang suy thoái nhanh hơn những gì dữ liệu gần đây cho thấy".

Các chỉ số chứng khoán chính một lần nữa giảm vào ngày hôm nay. Chỉ số S&P 500 và NASDAQ đang hướng tới ngày thứ 5 liên tiếp giảm điểm. NASDAQ đã giảm gần 100 điểm hoặc -0.77%. Tuần này, 4 trong số "Magnificent 7" sẽ công bố báo cáo thu nhập (Microsoft, Amazon, Meta và Alphabet).

Thị trường hiện tại đang cho thấy:

Trên thị trường trái phiếu Mỹ, lợi suất tăng cao với trái phiếu 10 năm giao dịch quanh mức 5%:

S&P 500 giảm 0.46% ngay trước khi thị trường mở cửa. Chỉ số này đã tăng trong hầu hết phiên Á nhưng lại giảm khi phiên Âu mở cửa, sau đó phục hồi nhẹ trong ba giờ qua.

Điều gì đã xảy ra vào tháng 9 năm 2022 khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đạt 4% lần đầu tiên trong chu kỳ này? Lợi suất đã cho thấy một sự đảo chiều lớn trong ngày và cuối cùng giảm xuống còn 3.59% trong một tuần.

Cuối cùng, điều đó đã chứng tỏ là đây chỉ một động thái ngắn hạn và lợi suất đã đạt mức đỉnh mới trong vòng một tháng, nhưng cũng là một lời nhắc nhở về việc tiền thực có thể tích lũy ở mức đỉnh như thế nào.

Hôm nay, đồng 10 đô la Mỹ giảm xuống 4,97% từ mức cao 5,02% và điều đó đã đảo ngược một số mức tăng của đồng đô la. Thị trường ngoại hối dường như không tin vào động thái này của lợi suất và vàng/dầu cũng đang nhận được lực mua.

Đây là một chỉ số tổng hợp dựa trên các dữ liệu đã được công bố, nhưng cũng là một cái nhìn tổng thể khá tốt về nền kinh tế Hoa Kỳ.

Tin tức chính:

Thị trường:

Tâm lý thị trường nhẹ nhõm hơn khi xung đột Israel-Hamas không leo thang đáng kể vào cuối tuần. Nhưng khi phiên Châu Âu bắt đầu, tâm điểm của mọi người chuyển sang thị trường trái phiếu khi lãi suất trái phiếu kho bạc kỳ hạn 10 năm tăng vọt trên 5% - mức cao nhất kể từ năm 2007. Tuy nhiên, động thái này chỉ diễn ra trong thời gian ngắn khi lợi suất đã quay trở lại 4.98% khiến thị trường Châu Âu chờ đợi các hành động tiếp theo từ nhà đầu Mỹ Lợi suất tăng cao hơn gây áp lực đến cổ phiếu khi hợp đồng tương lai S&P 500 có thời điểm giảm 0.7% trong ngày.

Tuy nhiên, ngoài cổ phiếu, các thị trường khác phản ứng không quá rõ rệt với sự kiện này. Vàng đã giảm trước đó cùng với dầu và hiện tại tăng trở lại mức 1.978 USD.

Trong khi đó, đồng euro, đồng yên và bảng Anh không biến động quá nhiều so với đồng bạc xanh trong phiên giao dịch. Đặc biệt, USD/JPY là một yếu tố cần theo dõi vì nó dường như đang kìm hãm xu hướng tăng giá của đồng đô la, với việc cặp tiền này tiếp tục dao động ngay dưới mốc 150.00.

Lợi suất hiện đã giảm xuống dước mức 5% sau hành động của nhà đầu tư và điều đó có thể dẫn đến đà suy yếu của đồng đô la trên diện rộng.

ONS đã thông báo rằng báo cáo ngày mai sẽ có "một loạt dữ liệu các dữ liệu mới nhằm điều chỉnh tỷ lệ việc làm, thất nghiệp và không hoạt động trong hai khoảng thời gian 3 tháng gần nhất (Từ tháng 5 đến tháng 8 năm 2023)".

Đồng Euro (EUR) đang tiếp tục đà tăng giá giúp cho EUR/USD một lần nữa vượt mốc 1.0600 vào đầu tuần.

Ngược lại, đồng Đô la Mỹ đi ngang với chỉ số DXY ở mức 106.00 trong bối cảnh lợi suất trái phiếu Mỹ các kỳ hạn tiếp tục tăng.

Về chính sách tiền tệ, các nhà tham gia thị trường mong đợi Cục Dự trữ Liên bang (Fed) duy trì lập trường giữ nguyên lãi suất vào cuộc họp ngày 1 tháng 11. Quan điểm này được củng cố bởi những phát biểu từ Chủ tịch Fed Jerome Powell trong buổi xuất hiện tại Câu lạc bộ Kinh tế New York vào thứ Năm tuần trước.

Đồng thời, thị trường đang xem xét khả năng Ngân hàng Trung ương châu Âu (ECB) ngừng thi hành các chính sách thắt chặt tiền tệ mặc dù mức lạm phát hiện đang vượt quá mục tiêu của ngân hàng cùng lo ngại nguy cơ suy thoái kinh tế trong khu vực Eurozone

Ngoài ra, các nhà đầu cơ đã gia tăng vị thế mua EUR lần đầu tiên kể từ giữa tháng Tám mặc dù các kỳ vọng về chính sách của ECB hầu như không thay đổi.

Giá dầu đang giảm mạnh khi nhiều nhà lãnh đạo xuất hiện tại Tel Aviv nhằm yêu cầu một cách tiếp cận nhân văn và nhân đạo hơn cho các hành động trả đũa Hamas. Các biện pháp nhân đạo đang dần được thực hiện trên chiến trường ở Gaza, trong khi bộ ngoại giao các nước kêu gọi công dân của họ sơ tán khỏi khu vực trước nguy cơ có một cuộc tấn công bộ binh quy mô lớn.

Trong khi đó, có vẻ như đà tăng của đồng USD đã kết thúc . Các nhà giao dịch đang chuẩn bị cho hai dữ liệu quan trọng vào cuối tuần này: số liệu Sản phẩm quốc nội (GDP) của Mỹ vào thứ Năm và chỉ số tiêu dùng cá nhân (PCE) - chỉ số lạm phát ưa thích của Fed vào thứ say. Các số liệu này yếu hơn dự kiến có thể báo hiệu cho đà giảm tiếp theo của đồng USD.

Dầu thô (WTI) giao dịch ở mức 87.86 USD/thùng còn Dầu Brent giao dịch ở mức 91.70 USD/thùng

Viễn cảnh của cặp tiền tiếp tục lạc quan khi nhà đầu tư hy vọng rằng Cục Dự trữ Liên bang (Fed) sẽ duy trì chính sách thắt chặt trong một thời gian dài.

Hợp đồng tương lai S&P500 giảm trong phiên châu Âu, cho thấy tâm lý risk-off gia tăng giữa căng thẳng Trung Đông. Trước đó, chứng khoán Mỹ chịu đà bán tháo vào thứ Sáu vì căng thẳng chính trị leo thang cùng báo cáo doanh thu của các công ty công nghệ. Lợi suất trái phiếu Mỹ 10 năm tăng lên 5% trước những dữ liệu kinh tế quan trọng.

Chỉ số Đô la Mỹ (DXY) tích lũy trên 106.00 khi nhà đầu tư chuyển sang tập trung vào dữ liệu Sản phẩm Nội địa (GDP) quý 3 của Mỹ, sẽ được công bố vào thứ Năm. Dữ liệu GDP theo năm được dự báo cao hơn ở mức 4.1% mặc dù lãi suất hiện đang ở mức cao.

Về triển vọng lãi suất của Fed, Chủ tịch Fed Jerome Powell ủng hộ một chính sách lãi suất ổn định. Ông nhận xét rằng lợi suất cao hơn đang ảnh hưởng đến tình hình tài chính hiện tại. Patrick Harker, Chủ tịch Ngân hàng Fed Philadelphia, trong một cuộc phỏng vấn vào thứ Sáu, ủng hộ việc giữ nguyên lãi suất khi nền kinh tế đang yếu hơn dự kiến.

Với đồng Yên Nhật, nhà đầu tư tiếp tục theo dõi hành động can thiệp của cơ quan Nhật Bản nhằm tìm kiếm thêm manh mối cho tình hình hiện tại. Thị trường cho rằng sự can thiệp lén lút sẽ không thể mang lại sự ổn định lâu dài cho Yên Nhật trong khi Ngân hàng Nhật Bản (BoJ) tiếp tục duy trì chính sách nới lỏng nhằm kích thích nền kinh tế

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện đạt mức 5.018% - vùng đỉnh kể từ năm 2007 khi đà bán tháo trên thị trường trái phiếu tiếp tục diễn ra. Đồng Đô la tiếp tục đi ngang trong khi đó thị trường chứng khoán giảm nhẹ, với hợp đồng tương lai S&P 500 hiện giảm 0.7% trong ngày.

Mốc 5% của lợi suất trái phiếu Mỹ tiếp tục là tâm điểm chú ý của thị trường trong ngày hôm nay

Với thị trường ngoại hố, tỷ giá EUR/USD đi ngang ở mức 1.0595, USD/JPY vẫn ở mức 149.93 và GBP/USD không đổi ở mức 1.2155 trong phiên. Đồng đô la Úc và New Zealand là suy yếu nhẹ với tỷ giá AUD/USD giảm 0.3% xuống 0,6291 bởi tâm lý risk-off gia tăng trong bối cảnh lợi suất tiếp tục gia tăng.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm vượt mốc 5%. Nếu lợi suất tiếp tục tăng cao, USD nhiều khả năng sẽ phục hồi. Tuy nhiên, nếu lợi suất giảm và thoái lui từ mức 5% thì USD sẽ tiếp tục suy yếu.

USDJPY hiện ở 149.93, thị trường theo dõi mốc 150.00.

Các quyết định tiền tệ và một số thông tin kinh tế quan trọng sẽ được công bố trong tuần này bên cạnh 3 trọng tâm vào thời điểm hiện tại là: xung đột Israel-Hamas, diễn biến thị trường trái phiếu khi lợi suất trái phiếu kho bạc kỳ hạn 10 năm gần 5% và khả năng Tokyo có thể can thiệp vào USD/JPY ở mức 150.00:

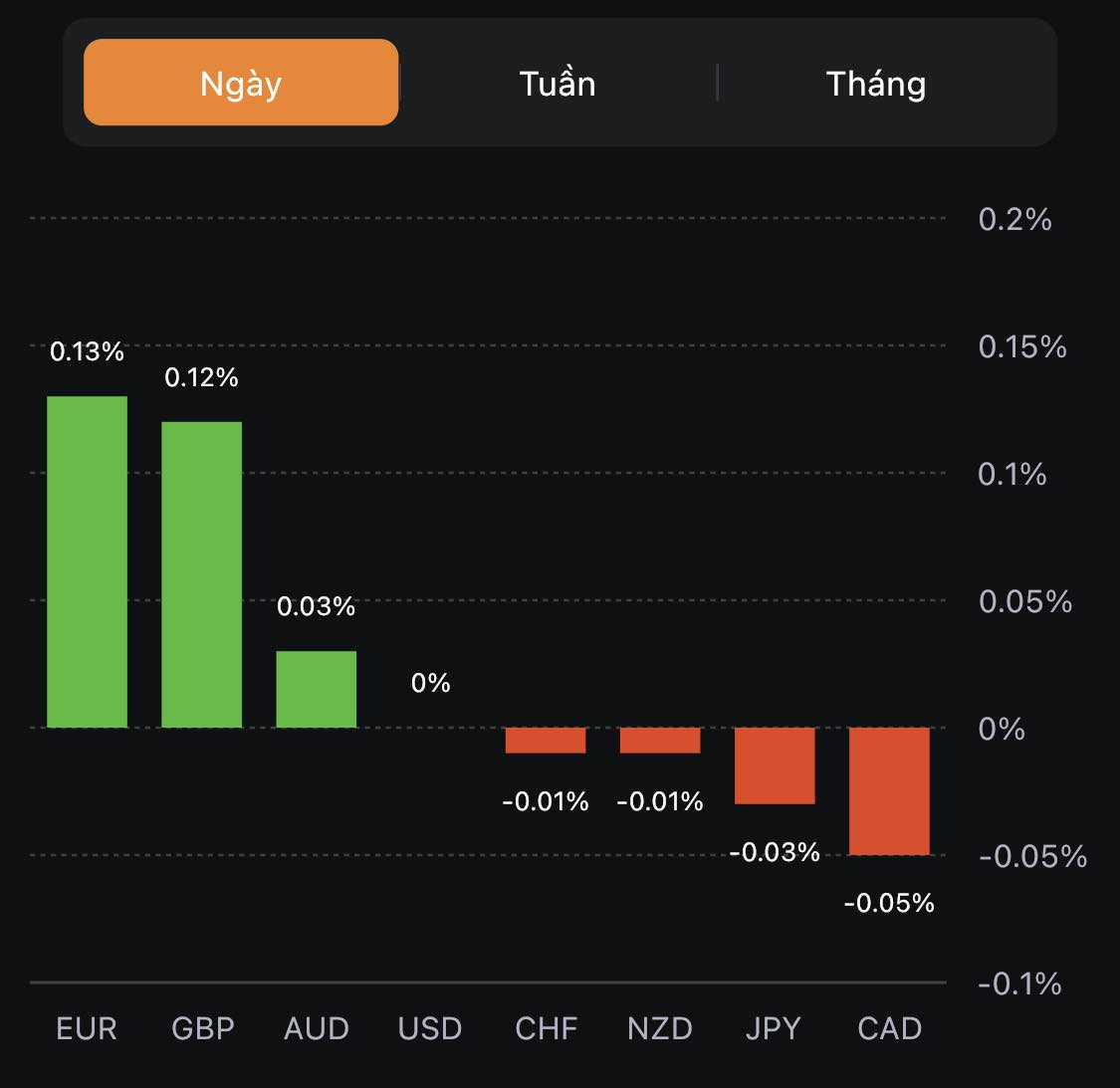

USD suy yếu nhẹ. EUR mạnh nhất, CAD yếu nhất trong nhóm tiền tệ chính:

Thị trường chứng khoán châu Âu biến động trái chiều giờ mở cửa khi các nhà đầu tư tiếp tục theo dõi cuộc chiến Isarel - Hamas đồng thời chờ đợi quyết định chính sách tiền tệ của ECB.

Giá dầu giảm mạnh khi các đoàn xe viện trợ bắt đầu đến Dải Gaza vào cuối tuần qua nhờ các nỗ lực ngoại giao nhằm ngăn chặn xung đột giữa Israel và nhóm Hồi giáo Palestine Hamas lan rộng.

Trước đó, dầu đã tăng hơn 1% trong tuần thứ hai liên tiếp do lo ngại nguồn cung có thể bị gián đoạn nếu chiến tranh Israel-Hamas lan rộng ra toàn Trung Đông - khu vực cung cấp dầu lớn nhất thế giới.

Điều này xảy ra khi hợp đồng tương lai của Mỹ tăng 0.2%, do các sự kiện ở Trung Đông cuối tuần qua không tệ như lo ngại. Điều đó nói lên rằng, hãy chú ý đến thị trường trái phiếu vì lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện tăng hơn 4 điểm cơ bản lên 4.97% và đó vẫn có thể là một điểm gây tổn hại cho cổ phiếu.

Ba điều quan trọng cần theo dõi trên thị trường lúc này cũng giống như tuần trước. Đó là xung đột Israel-Hamas , những diễn biến trên thị trường trái phiếu khi lợi suất trái phiếu kho bạc kỳ hạn 10 năm gần 5% và mối đe dọa về sự can thiệp của Tokyo khi USD/JPY chạm ngưỡng 150.00.

Căng thẳng giữa các thị trường đã giảm bớt phần nào khi một cuộc chiến tổng lực vẫn chưa nổ ra. Lợi suất trái phiếu kỳ hạn 10 năm hiện đã tăng trở lại lên gần 4.98% trong khi hợp đồng tương lai S&P 500 tăng 0.2% trong ngày. Về ngoại hối, đồng đô la vẫn ở mức khá, đặc biệt với tỷ giá USD/JPY hiện ở mức 149.93.

Lịch kinh tế châu Âu hôm nay có:

Chiến tranh tiếp tục diễn ra ở Trung Đông với các cuộc không kích liên tục vào Gaza, các cuộc tấn công của Hezbollah từ Lebanon và tấn công tên lửa vào hai sân bay ở Syria. Tin tích cực hơn là các đoàn xe tải đã tiến vào Gaza với một số hàng viện trợ. Việc không có sự leo thang nghiêm trọng đã mang lại một số cứu trợ cho thị trường.

USD/JPY chững lại quanh mức 149.80/90. Dầu, vàng giảm trong phiên

Chứng khoán Trung Quốc vẫn chịu áp lực. Thị trường Hồng Kông và New Zealand đóng cửa nghỉ lễ vào thứ Hai.

Bitcoin cũng được giao dịch cao hơn:

Trung Quốc sẽ tổ chức Hội nghị Công tác Tài chính Quốc gia vào cuối tháng 10 (30 và 31) sẽ tập trung vào việc giải quyết các rủi ro liên quan đến nợ, đặc biệt là rủi ro về cơ chế tài trợ của chính quyền địa phương (LGFV).

Thông tin cơ bản về "Hội nghị công tác tài chính quốc gia"

Mục đích của hội nghị này là xem xét các chính sách tài chính của Trung Quốc, đặt ra các ưu tiên tài chính và kinh tế trong 5 năm tới và đưa ra các quyết định quan trọng liên quan đến lĩnh vực tài chính và phát triển kinh tế.

Bloomberg cho biết:

Nhưng vấn đề không hẳn là về FoxConn hay bất kỳ công ty riêng lẻ nào, Đảng Cộng sản Trung Quốc dường như đang có mâu thuẫn với các doanh nghiệp.

Từ năm 2021, nhà giao dịch tỷ phú George Soros:

CSI 300, là chỉ số thị trường chứng khoán đại diện cho hiệu suất của 300 cổ phiếu loại A hàng đầu được niêm yết trên Sở giao dịch chứng khoán Thượng Hải (SSE) và Sở giao dịch chứng khoán Thâm Quyến (SZSE). Cổ phiếu A có mệnh giá bằng đồng nhân dân tệ Trung Quốc (CNY) và chỉ dành cho các nhà đầu tư trong nước Trung Quốc và một số nhà đầu tư, tổ chức nước ngoài thông qua các chương trình cụ thể như Chương trình Nhà đầu tư tổ chức nước ngoài đủ điều kiện (QFII) và chương trình Kết nối chứng khoán.

Thông qua các dữ liệu tự thu thập và các dữ liệu chính thức từ Trung Quốc, Goldman Sachs đã có báo cáo về dòng vốn ngoại hối Trung Quốc trong tháng 9/2023:

Goldman Sachs cho biết họ vẫn giữ nguyên dự báo USD/CNY cuối năm là 7.3, bất chấp áp lực NDT giảm giá mạnh.

Deutsche Bank đã đưa ra quan điểm trung lập với EUR, đồng thời hạ dự báo cuối năm 2023 từ 1.15 xuống 1.07. Nguyên nhận chính khiến họ giữ thái độ trung lập đối với EUR/USD là vì cặp tiền này đã không thể bứt phá cao hơn trong năm nay do tốc độ tăng trưởng của Mỹ so với châu Âu tương đối tốt hơn.

Nhưng về lâu dài:

Về lạm phát và chính sách tiền tệ, DB đồng tình rằng các quyết định từ FOMC vẫn là "chất xúc tác quan trọng nhất khiến USD giảm giá"

Thủ tướng Úc Albanese sẽ có chuyện thăm Bắc Kinh và Thượng Hải từ ngày 4 - 7/11 và có cuộc gặp mặt với Chủ tịch Đảng Cộng sản Trung Quốc Tập Cận Bình. Ông Albanese sẽ trở thành Thủ tướng Úc đầu tiên đến thăm Trung Quốc sau 7 năm.