Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Ngân hàng Nhân dân Trung Quốc (PBOC) tuyên bố:

Chứng khoán châu Á - Thái Bình Dương biến động trái chiều trong bối cảnh những số liệu kinh tế mới nhất thúc đẩy thị trường giảm kỳ vọng vào việc Fed hạ lãi suất trong tương lai và cá nhà đầu tư đánh giá báo cáo lạm phát tiêu dùng của Nhật Bản, đồng thời chờ đợi công bố dữ liệu tăng trưởng GDP quý III của Trung Quốc.

Cổ phiếu tại Nhật Bản tăng, được hỗ trợ bởi sự suy yếu của JPY gần đây. Hợp đồng tương lai của Hoa Kỳ đi ngang sau khi S&P 500 đảo chiều giảm từ mức kỷ lục trong ngày và đóng cửa gần như không đổi.

Giá nhà mới tại Trung Quốc tiếp tục giảm trong tháng 9:

Sự sụt giảm này tiếp tục tạo ra một vòng luẩn quẩn, trong đó giá nhà giảm khiến người mua chần chừ, dẫn đến giá tiếp tục giảm, và tình trạng này chưa có dấu hiệu kết thúc. Ngành bất động sản Trung Quốc vẫn đang gặp khó khăn, mặc dù có nhiều thông báo về các biện pháp kích thích kinh tế gần đây.

Giá vàng tăng vọt lên trên 2,700 USD/oz sau thông báo từ Israel về việc tiêu diệt thành công Yahya Sinwar - thủ lĩnh Hamas, người được cho là "kẻ chủ mưu" đứng sau cuộc tấn công vào miền Nam Israel, châm ngòi cho cuộc chiến dai dẳng kéo dài một năm qua tại Dải Gaza.

Thứ trưởng Bộ Tài chính Nhật Bản Atsushi Mimura cho biết:

Ông Mimua sử dụng các cụm từ mạnh mẽ và quyết liệt hơn trong các bình luận gần đây, so với các phát biểu quen thuộc như "đang theo dõi chặt chẽ" cho thấy mức độ quan trọng của tình hình. Nhật Bản đã rất nỗ lực để cứu lấy đồng JPY sau khi USD/JPY giao dịch trên mốc 160, và các quan chức Nhật Bản dường như sẽ không mong muốn cặp tỷ giá quay trở lại trên 150.

Một số ngân hàng lớn của Trung Quốc đã cắt giảm lãi suất tiền gửi cố định thêm 25bps (0.25%). Việc giảm lãi suất đã được báo trước trong nhiều giờ và hiện tại, các ngân hàng lớn như Ngân hàng Công Thương Trung Quốc, Ngân hàng Giao Thông và Ngân hàng Thương Mại Trung Quốc đã chính thức áp dụng quyết định này.

USD/JPY tiếp tục dao động trên mốc 150 sau dữ liệu CPI Nhật Bản, đưa rủi ro can thiệp ngoại hối trở lại tâm điểm.

Dữ liệu lạm phát tiêu dùng trong tháng 9/2024 tại Nhật Bản:

Hai trong 3 chỉ số lạm phát tiêu dùng của Nhật Bản giảm tốc trong tháng 9, nhưng vẫn cao hơn dự báo của thị trường. Nhìn chung, cả 3 số liệu điều đạt hoặc vượt mục tiêu 2% của BoJ. Câu hỏi đặt ra lúc này là liệu ngân hàng có tăng lãi suất vào tháng 12 hay không?

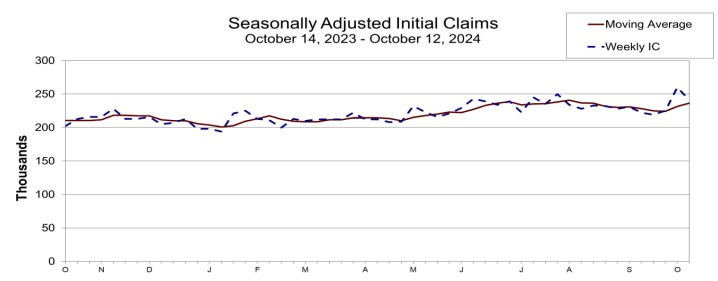

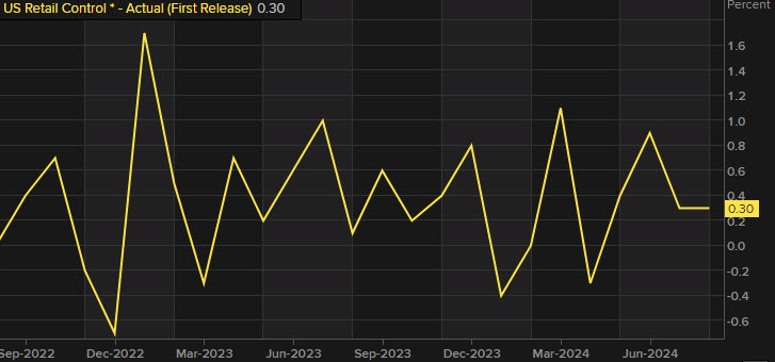

Chỉ số S&P 500 và Nasdaq đóng cửa gần như không đổi, Dow Jones tăng hơn 160 điểm. Chứng khoán Hoa Kỳ đóng cửa trái chiều, trong khi thị trường trái phiếu biến động mạnh khi dữ liệu vĩ mô Hoa Kỳ làm giảm kỳ vọng vào khả năng Fed cắt giảm lãi suất trong năm nay. Doanh số bán lẻ tại Mỹ vào tháng 9 tăng mạnh hơn dự báo phản ánh sức mạnh trong chi tiêu tiêu dùng là yếu tố quan trọng giúp duy trì tăng trưởng kinh tế. Đồng thời, số đơn xin trợ cấp thất nghiệp cũng giảm so với tuần trước đó. Các báo cáo này được công bố sau loạt dữ liệu tích cực vào đầu tháng, bao gồm lượng việc làm ở mức cao và lạm phát tiêu dùng vượt kỳ vọng càng khẳng định rằng nền kinh tế Mỹ khó có thể rơi suy thoái. Lợi suất TPCP tăng vọt khi các số liệu kinh tế làm dấy lên nghi ngờ về tốc độ nới lỏng chính sách của Fed. Cụ thể, lợi suất 2 năm và 10 năm lần lượt tăng 3.6bp và 7.5bp lên 3.98% và 4.09%. Thị trường lãi suất hiện định giá mức cắt giảm lãi suất 42bp vào tháng 11 và tháng 12. Kết phiên:

Trên thị trường FX, USD tăng ngày thứ 6 liên tiếp nhờ dữ liệu vĩ mô Hoa Kỳ tích cực. AUD dẫn đầu đà tăng, trong khi CAD và EUR yếu nhất trong số các đồng tiền chính. Đồng EUR bị bán tháo và đóng cửa ở mức thấp nhất trong 2 tháng sau quyết định cắt giảm lãi suất 25bps của ECB. Điều này cho thấy NHTW có thể đang chậm trễ trong việc điều chỉnh chính sách và không nhận ra những vấn đề tiềm ẩn của nền kinh tế. Đồng thời, thị trường lãi suất cũng gia tăng kỳ vọng vào khả năng ECB sẽ cần cắt bô sung một đợt cắt giảm lãi suất mạnh mẽ hơn vào tháng 12. USDJPY tăng lên trên mốc quan trọng là 150 và đưa rủi ro can thiệp của Nhật Bản trở lại tâm điểm.

Vàng tiếp tục tăng tốc và vượt qua đỉnh ngày 26/9 để lập kỷ lục mới gần 2,697 USD. Bất chấp USD và lợi suất trái phiếu tăng, vàng vẫn nhận được động lực tích cực do nhà đầu tư rút khỏi thị trường chứng khoán Trung Quốc chuyển sang mua vàng. Kết phiên, vàng tăng hơn 18 USD lên 2,692 USD/oz. Trên thị trường nợ lợi suất 10 năm giảm 1.8bp xuống 4.02%. Dầu WTI tăng 0.28 USD lên 70.67 USD/thùng. Dầu thô hồi nhẹ sau 4 ngày giảm liên tiếp khi những lo ngại về tình trạng gián đoạn nguồn cung ở Trung Đông và dư cung vào năm tới dần lắng xuống.

Lượng dầu tồn kho khu vực tư nhân được công bố vào cuối ngày hôm qua:

Giá dầu thô WTI hiện giao dịch quanh 70.40 USD/thùng.

Giá vàng tăng 22 USD lên trên 2695 USD/oz vào hôm nay và có khả năng chạm mức 2700 USD/oz lần đầu tiên.

Trung Quốc đang được xem là một động lực chính. Chứng khoán Trung Quốc tiếp tục sụt giảm hôm nay sau đợt tăng mạnh hồi tháng 10. Sáng nay, các quan chức Trung Quốc đã hứa hẹn sẽ có biện pháp hỗ trợ thị trường bất động sản nhưng sau đó thông báo cụ thể lại không mấy ấn tượng và khiến cổ phiếu bất động sản giảm mạnh.

Theo tác giả, các nhà đầu tư Trung Quốc thường quan tâm đến bất động sản, cổ phiếu và vàng. Nếu có lý do hợp lý, họ sẽ ưu tiên bất động sản hoặc cổ phiếu. Tuy nhiên, đợt tăng của cổ phiếu vừa rồi diễn ra quá nhanh, nên nhà đầu tư cá nhân có lẽ chưa kịp tham gia và giờ đây có thể đang gồng lỗ khi cổ phiếu giảm trở lại.

Cùng lúc đó, động thái tăng liên tục của giá vàng đang khiến nhà đầu tư Trung Quốc chú ý nhiều hơn vào vàng. Điều này được cho là nguyên nhân chính thúc đẩy giá vàng tăng. Hơn nữa, vàng vẫn giữ vững đà tăng ấn tượng ngay cả khi lợi suất trái phiếu Mỹ tăng lên.

Nếu Trung Quốc tung ra gói kích thích lớn, tình hình có thể thay đổi, nhưng hiện tại, thị trường đang chờ đợi hành động thực tế thay vì tin vào những lời hứa hẹn.

Các thành viên trong nội các an ninh của Israel đã được thông báo rằng thủ lĩnh Hamas Yahya Sinwar, kẻ chủ mưu vụ tấn công tàn khốc ngày 7 tháng 10 năm 2023 và châm ngòi cho cuộc chiến tranh ở Gaza, rất có thể đã thiệt mạng, theo hai quan chức dấu tên.

Israel đã sát hại một số chỉ huy của Hamas ở Gaza cũng như các quan chức cấp cao của Hezbollah ở Lebanon, bao gồm cả thủ lĩnh kỳ cựu Hassan Nasrallah, giáng những đòn nặng vào kẻ thù "không đội trời chung" của mình.

Hamas chưa đưa ra bình luận nào về Sinwar - người gần đây được thăng chức lên làm thủ lĩnh tối cao của nhóm chiến binh Palestine sau khi điều hành các hoạt động ở Gaza.

Nếu cái chết của ông được xác nhận, điều này sẽ khiến căng thẳng ở Trung Đông leo thang, nơi mà nỗi lo sợ về một cuộc xung đột lớn hơn đã gia tăng khi Israel lên kế hoạch đáp trả vụ tấn công bằng tên lửa ngày 1 tháng 10 của Iran.

Theo Reuters, một quan chức dấu tên tại Mỹ cho biết:

Tác giả cho rằng Hoa Kỳ càng cố gắng tấn công Trung Quốc, Trung Quốc sẽ càng hỗ trợ Nga.

Lợi suất TPCP Mỹ tăng cao sau khi dữ liệu kinh tế Mỹ củng cố khả năng Cục Dự trữ Liên bang có thể hạ cánh mềm. Lợi suất trái phiếu kỳ hạn 10 năm đã tăng bảy điểm cơ bản lên 4.09%. Lợi suất trái phiếu kỳ hạn 2 năm và 5 năm cũng chạm định quanh 4.01% và 3.91% trong phiên.

Đây là một dấu hiệu cho thấy sức mạnh của nền kinh tế Hoa Kỳ.

Vàng chạm đỉnh kỷ lục mới quanh 2,690 USD vào thứ năm bất chấp dữ liệu kinh tế tích cực của Hoa Kỳ do kỳ vọng lãi suất toàn cầu giảm và dòng tiền đổ vào tài sản trú ẩn an toàn tăng cao trong bối cảnh căng thẳng gia tăng ở Trung Đông và cuộc bầu cử Tổng thống Mỹ đến gần.

Trên thị trường trái phiếu chính phủ Hoa Kỳ, lợi suất tăng sau khi dữ liệu kinh tế Hoa Kỳ tốt hơn dự kiến.

EURUSD hiện đang kéo dài đà giảm xuống 1.0813 và duy trì dưới đường MA 200 ngày tại 1.0872. Quyết định cắt giảm lãi suất 25bps của ECB đã đè nặng lên cặp tiền này. Bên cạnh đó, dữ liệu kinh tế tích cực của Hoa Kỳ về sản xuất và việc làm tiếp tục thúc đẩy đồng bạc xanh, từ đó cũng làm suy yếu cặp EUR/USD.

Chỉ số DXY hiện đang điều chỉnh giảm xuống 103.75 sau khi tăng lên tiệm cận 103.90 nhờ chỉ số sản xuất của Fed Philly tháng 10 tăng cao hơn dự kiến và báo cáo việc làm tích cực. Tuy nhiên dữ liệu mới công bố về sản lượng công nghiệp tháng 9 của Hoa Kỳ cho thấy diễn biến trái chiều khi giảm mạnh hơn dự kiến, khiến đồng bạc xanh điều chỉnh nhẹ.

Các điều chỉnh giảm và sản lượng công nghiệp cũng như công suất hiệu dụng thấp hơn dự kiến cho thấy diễn biến trái chiều với dữ liệu trước đó.

Chỉ số DXY hiện đang duy trì trên 103.68 trong phiên tăng thứ 5 liên tiếp. Động thái cắt giảm lãi suất chính sách 25bps của ECB đã đè nặng lên cặp EUR/USD và củng cố sức mạnh của đồng USD. Bên cạnh đó, dữ liệu doanh số bán lẻ tháng 9 của Hoa Kỳ tăng mạnh hơn dự kiến và số đơn xin trợ cấp thất nghiệp giảm cũng là những yếu tố then chốt thúc đẩy đà tăng của đồng bạc xanh.

Triển vọng tương lai tươi sáng hơn đáng kể, với chỉ số kỳ vọng sáu tháng tăng vọt lên 36.7 từ mức 15.8. Đáng chú ý, 52% công ty dự kiến sẽ tăng chi phí vốn vào năm tới, một sự cải thiện đáng kể so với cuộc khảo sát tháng trước.

Trong khi áp lực lạm phát vẫn dai dẳng, cả hai chỉ số giá đều giảm nhẹ, cho thấy áp lực chi phí đã giảm bớt. Thị trường lao động cho thấy dấu hiệu chậm lại, với chỉ số việc làm giảm xuống mức âm lần đầu tiên sau nhiều tháng.

Số đơn xin trợ cấp thất nghiệp đã tăng ở Bắc Carolina và Florida, có khả năng là do ảnh hưởng của bão. Nhìn chung, sự sụt giảm trong số đơn xin trợ cấp thất nghiệp lần đầu tiếp tục cho thấy bối cảnh lạc quanh trên thị trường việc làm

Sau báo cáo này, thị trường đã định giá khả năng Fed sẽ cắt giảm lãi suất vào tháng 11 là 95% và khả năng cao Fed sẽ cắt giảm lãi suất hai lần trong năm nay.

Lãi suất:

Thông điệp chính:

EUR/USD tăng nhẹ sau tin

Tin tức:

Thị trường:

Phiên giao dịch hôm nay diễn ra khá ảm đạm do thiếu vắng các thông tin quan trọng, biến động trên thị trường cũng tương đối nhẹ.

Đồng AUD phần lớn giữ vững đà tăng từ phiên giao dịch châu Á - Thái Bình Dương sau báo cáo việc làm tích cực. AUD/USD đã tăng lên mức đỉnh là 0.6710 trước khi dao động quanh mức 0.6680-90 trong phiên giao châu Âu. Biến động của các đồng tiền chủ chốt khác tương đối nhẹ. Đồng USD giữ ổn định sau khi tăng giá trong vài tuần qua. EUR/USD gần như không đổi ở mức 1.0865 và USD/JPY đi ngang ở mức 149.60.

Các chỉ số chứng khoán châu Âu đang tăng nhẹ, với chứng khoán Pháp phục hồi sau những lo ngại về ngân sách hôm qua. Chứng khoán Anh cũng tiếp tục đà tăng từ hôm qua với FTSE 100 tăng 0.4%. Hợp đồng tương lai chứng khoán Mỹ cũng đang có tâm lý tích cực hơn, hướng tới việc chinh phục mức cao kỷ lục một lần nữa.

Giá vàng tiếp tục tăng, chạm mức cao kỷ lục mới là $2,687.

Sự kiện sắp tới sẽ là Cuộc họp của ECB, dự kiến sẽ có mức cắt giảm lãi suất 25 điểm cơ bản.

Theo Standard Chartered, CPI tổng hợp và lõi đang dần suy yếu trên toàn cầu; lạm phát PPI toàn cầu đang tiến gần đến mức dưới 0%. Các chỉ báo lạm phát như chi phí vận chuyển hàng hóa, giá hàng hóa cho thấy dấu hiệu lạm phát đang dần bị kiềm chế:

Theo chuyên viên phân tích Antje Praefcke của Commerzbank:

Bộ trưởng Tài chính Mỹ Janet Yellen khẳng định Mỹ phải có mối quan hệ lành mạnh với Trung Quốc dựa trên sân chơi bình đẳng.

Thông điệp của bà:

Nếu ông Trump thắng cử và đối đầu với Trung Quốc, điều đó có thể làm gia tăng áp lực lạm phát tại Mỹ. Lạm phát cao hơn có thể ảnh hưởng đến triển vọng chính sách của Fed, từ đó tác động đến đồng USD. Cùng với đó, căng thẳng thương mại Mỹ-Trung có thể ảnh hưởng tiêu cực đến khẩu vị rủi ro của thị trường.

Theo Chris Turner, chuyên viên phân tích của ING, thị trường đang định giá 97% khả năng ECB sẽ cắt giảm lãi suất 25 điểm cơ bản trong ngày hôm nay.

ECB sẽ đưa ra quyết định về lãi suất điều hành vào lúc 19h15 tối nay theo giờ Việt Nam.

Cuộc họp báo của Chủ tịch ECB Christine Lagarde sẽ diễn ra sau đó, bắt đầu lúc 19:45, với các tuyên bố chính sách tiền tệ và trả lời các câu hỏi của giới truyền thông. Các thông báo của ECB có thể sẽ làm tăng mức độ biến động của đồng EUR.

Theo Reuters, hơn 90% các nhà kinh tế được thăm dò ý kiến dự đoán ECB sẽ cắt giảm lãi suất 25 điểm cơ bản sau khi lạm phát tháng 9 giảm xuống dưới mục tiêu 2% của ECB. Hơn nữa, hầu hết những người được khảo sát dự đoán ECB sẽ tiếp tục cắt giảm 25 điểm cơ bản đối với lãi suất điều hành trong tháng 12.

Các chuyên viên phân tích của TD Securities cho biết: "Dữ liệu đã nhanh chóng đi ngược lại thông điệp của ECB vào tháng 9 và chúng tôi và thị trường hiện đang kỳ vọng ECB sẽ cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp tháng 10. Các thành viên Hội đồng thống đốc cũng đã mở rộng cửa cho việc cắt giảm lãi suất. Thông điệp về cách tiếp cận 'theo từng cuộc họp' có khả năng sẽ vẫn được duy trì, nhưng Lagarde khó có thể tránh khỏi việc cắt giảm lãi suất vào tháng 12."

Cán cân thương mại tháng 8 của Eurozone thặng dư 4.6 tỷ EUR, thu hẹp mạnh so với 21.2 tỷ EUR trước đó

Sau đây là bảng phân tích theo các đối tác thương mại chính của EU, được biểu thị bằng tỷ EUR, so với cùng kỳ năm trước:

CPI chính thức của Eurozone trong tháng 9 tăng 1.7% so với cùng kỳ năm trước, thấp hơn dữ liệu sơ bộ ở mức 1.8% và mức trước đó ở 2.2%.

CPI lõi tăng 2.7% so với cùng kỳ năm trước, phù hợp với dữ liệu sơ bộ và thấp hơn mức trước đó ở 2.8%.

CPI lõi không thay đổi so với ước tính ban đầu, do đó, điều này chỉ khẳng định lại rằng ECB vẫn có thể cắt giảm lãi suất vào cuối ngày.

EUR/USD cho thấy sự suy yếu gần mức 1.0850 vào thứ Năm. Cặp tiền tệ chính này phải đối mặt với áp lực bán mạnh trước quyết định về lãi suất của ECB, sẽ được công bố lúc 19:15 theo giờ Việt Nam.

Theo một lưu ý từ Citi vào thứ Ba, các nhà giao dịch kỳ vọng ECB sẽ giảm lãi suất 49 bps trong hai cuộc họp còn lại trong năm nay, cho thấy sẽ có hai lần cắt giảm lãi suất 25 bps vào thứ Năm và vào tháng 12.

Việc cắt giảm lãi suất từ 25-50 bps vào thứ Năm sẽ là lần thứ hai liên tiếp, lãi suất tiền gửi xuống mức 3.25%. Một quyết định dovish từ ECB được dự đoán rộng rãi vì nền kinh tế Eurozone dường như đang trên con đường suy thoái, với áp lực lạm phát dường như được kiểm soát.

Với sự tin tưởng cao vào việc ECB sẽ tiếp tục giảm lãi suất, các nhà đầu tư sẽ chú ý đến tuyên bố chính sách tiền tệ và cuộc họp báo của Chủ tịch ECB Christine Lagarde để có được những tín hiệu mới về động thái có thể diễn ra vào tháng 12.

Christine Lagarde dự kiến sẽ nói nhiều hơn về việc phục hồi tăng trưởng kinh tế khi Chỉ số giá tiêu dùng hài hòa của Eurozone (HICP) đã giảm xuống còn 1.8% vào tháng 9, theo ước tính nhanh. Các dự báo kinh tế mới nhất từ Bộ kinh tế Đức cho thấy quốc gia này dự kiến sẽ kết thúc năm với mức giảm 0.2% trong GDP.