Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Tổng thống Volodymyr Zelenskiy yêu cầu tòa án đặc biệt của Liên hợp quốc áp đặt "sự trừng phạt chính đáng" đối với Nga vì hành vi xâm lược Ukraine, bao gồm các hình phạt tài chính và tước bỏ quyền phủ quyết của Moscow trong Hội đồng Bảo an.

Bài phát biểu ghi hình của Zelenskiy được gửi tới các nhà lãnh đạo thế giới tại Đại hội đồng Liên Hợp Quốc hôm thứ Tư sau khi Tổng thống Nga Vladimir Putin ra lệnh huy động lực lượng thời chiến đầu tiên của Moscow kể từ Thế chiến thứ hai và đe dọa sử dụng vũ khí hạt nhân để bảo vệ Nga trong cuộc đụng độ Đông-Tây.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/SR5CNZGVJJKPRHXXXVKEEQC4NI.jpg)

BOJ giữ nguyên chính sách tiền tệ nới lỏng đúng như kỳ vọng

Lãi suất tiếp tục được giữ ở mức -0.1%

Cập nhật: USDJPY quét 2 chiều rất mạnh sau tin

Tuyên bố từ người đứng đầu chính sách đối ngoại của EU, Josep Borrell, nói rằng các bộ trưởng EU đã đồng ý với các biện pháp bổ sung chống lại Nga.

Và mong rằng có thể thực hiện các biện pháp này càng sớm càng tốt.

BOJ không có thời gian dự kiến chắc chắn cho tuyên bố chính sách của họ. Một số thời điểm từ 02:30 đến 03:30 GMT thường là một kỳ vọng tốt.

Đó là bất cứ lúc nào bây giờ!

Hôm qua, Ngân hàng đã tích cực tham gia vào thị trường JGB để thúc đẩy lợi suất giảm xuống mức cao gần đây. Đây không phải là dấu hiệu cho thấy một Ngân hàng đã sẵn sàng tiếp tục với các thiết lập chính sách cực kỳ dễ dàng của mình.

Bản xem trước:

Không có thay đổi về chính sách là kỳ vọng gần như nhất trí. Vì vậy, nếu bạn thích sự bất ngờ, thì vẫn có cơ hội (rất, rất mỏng, nhưng vẫn còn).

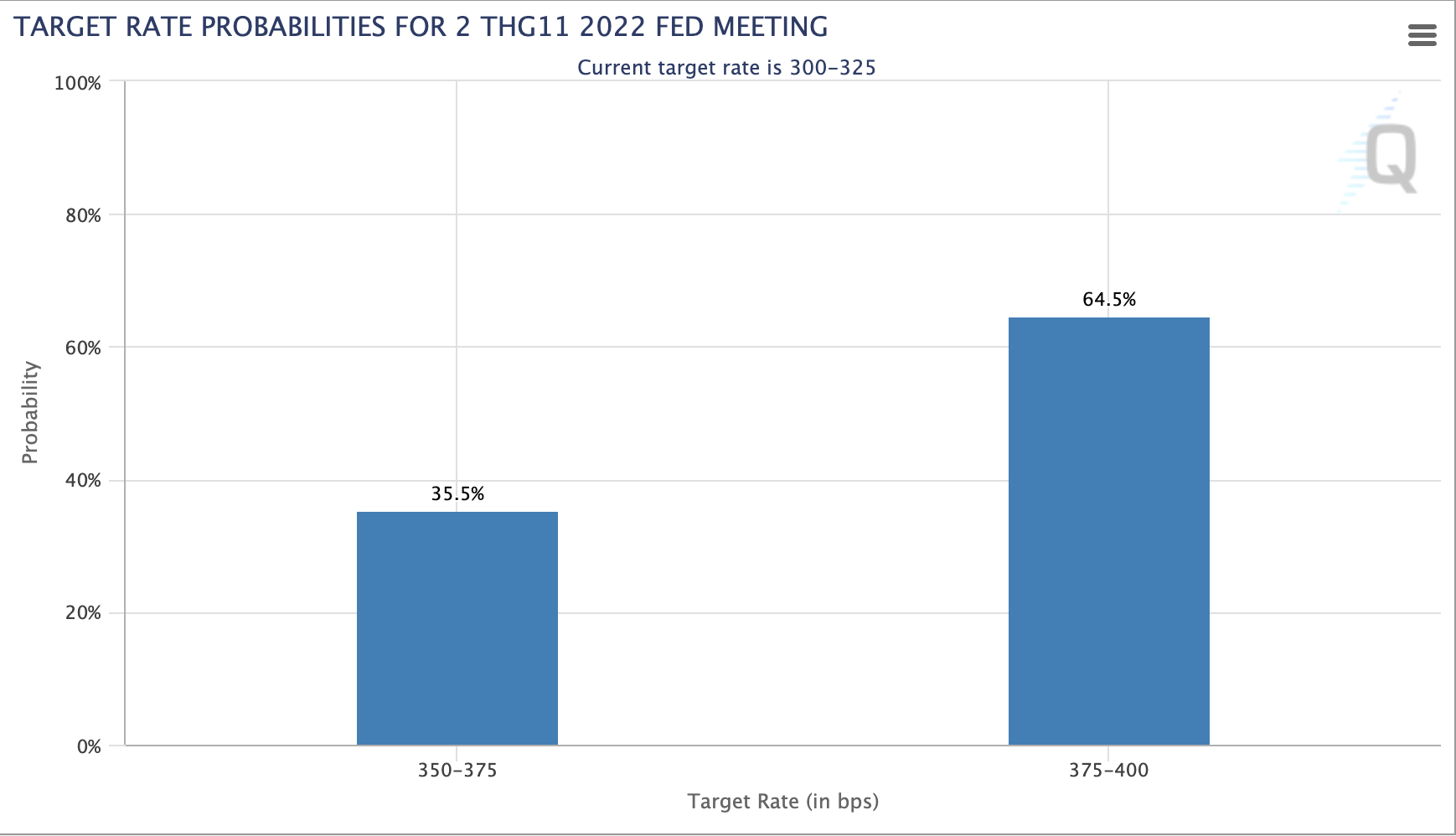

Hiện tại thị trường đang định giá 64.5% khả năng Fed tăng 75bp, và 35.5% tăng 50bp trong cuộc họp tháng 11. Dot plot hawkish cũng đã phần nào đẩy mạnh kỳ vọng thắt chặt.

Cơn bão FOMC vẫn chưa dừng lại:

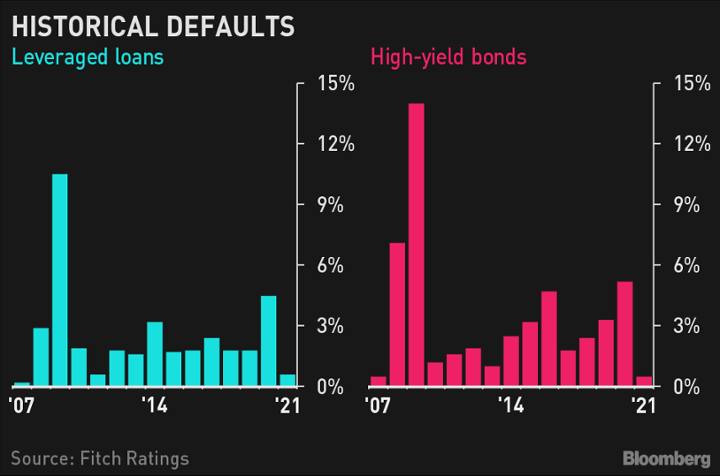

Các chiến lược gia UBS nói rằng tỷ lệ vỡ nợ doanh nghiệp tại Mỹ có thể tăng lên 5 hoặc 6% trong nửa đầu năm sau, từ mức 1.5% trong tháng trước. Thị trường trái phiếu rác tại đây có vẻ không quan tâm, với phần bủ rủi ro trung bình ở mức 4.83%, thấp hơn trung bình 20 năm tại 5.1%. Hoạt động thắt chặt đã bắt đầu có tác động lên các doanh nghiệp hoạt động yếu tại Mỹ, với 6 công ty đã tuyên bố vỡ nợ trong tháng trước.

Ngân hàng Nhân dân Trung Quốc đặt tỷ giá tham chiếu USD/CNY cho ngày hôm nay tại 6.9798 (so với ước tính là 6.9946)

Trong hoạt động thị trường mở:

Sau EUR và GBP, bây giờ tới lượt AUD và NZD bị đạp mạnh khi các trader châu Á trở lại. CAD cũng đang giảm tương đối sâu do dầu giảm và sức ép từ USD.

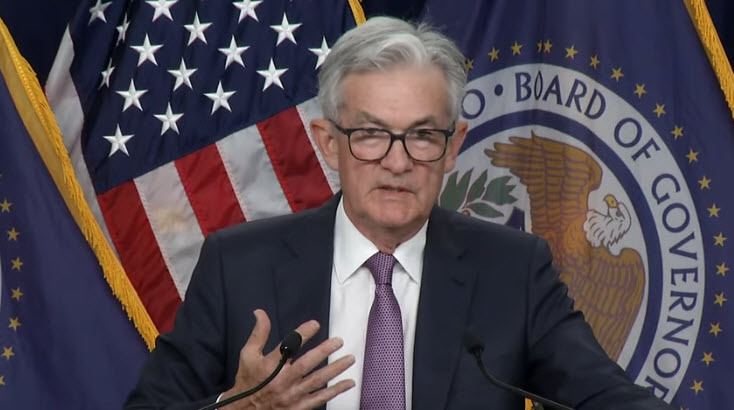

Như vậy, Fed đã nâng lãi suất 75bp đúng như kỳ vọng thị trường. Nhưng có lẽ điều đáng chú ý hơn cả là dot plot tháng 9 và chủ tịch Powell diều hâu thế nào. Dot plot hiện dự báo lãi suất cuối năm 2022 ở mức 4.4% (tăng 1% so với dot plot tháng 6) và lãi suất cuối năm 2023 ở mức 4.6% (tăng 0.8% so với dot plot tháng 6). Chủ tịch Powell cũng đã có những bình luận hawkish như “để khôi phục bình ổn giá, lãi suất cần giữ ở mức hạn chế một thời gian,” hay “lịch sử cảnh báo về việc hạ lãi suất quá sớm” và “lãi suất lúc này đang là “mức thấp nhất” của mức lãi suất hạn chế.” Tóm lại, đây có lẽ là phiên họp FOMC hawkish nhất từ trước đến giờ.

Kết hợp với đó là tin tổng thống Nga tuyên bố điều động quân sự một phần ở Nga, đặt người dân và nền kinh tế nước này vào tình thế thời chiến. Fed hawkish + châu Âu dậy sóng, kết quả rõ ràng sẽ là một phiên không vui với tất cả những gì không phải USD (trừ năng lượng, năng lượng tăng mạnh sau tin Putin, nhưng giảm trở lại sau Fed). Cả 3 chỉ số chứng khoán Mỹ sau khi quét 2 chiều liên tục trước những úp mở của chủ tịch Powell cuối cùng cũng đã giảm sâu khi buổi họp báo kết thúc:

Và cũng không khó hiểu khi USD đã lập đỉnh mới sau những sự kiện trên. Chỉ số DXY bứt phá dứt khoát khỏi 111 (dù trước đó cũng biến động 2 chiều liên tục), chốt phiên tại 111.35. Không khó hiểu khi EUR là đồng tiền giảm sâu nhất, trong khi đó những đồng tiền haven như JPY và CHF trụ vững nhất so với USD. JPY được hỗ trợ nhờ rủi ro từ phía Nga nhưng cũng đã vượt trở lại 144, và thị trường cũng đang kỳ vọng rất nhiều vào một SNB hawkish.

Ngay từ phiên sáng nay USD đã tiếp tục mạnh lên, với EURUSD tiến sát 0.98, GBPUSD về gần 1.1200. Ngoài đồng bạc xanh, lợi suất trái phiếu chính phủ Mỹ cũng đã có một phiên đầy biến động, với lợi suất ngắn hạn tăng mạnh. Lợi suất 2 năm vượt 4%. Trong khi đó, lợi suất 10 năm lại giảm 3bp, nhưng vẫn ở trên mức 3.5%. Lợi suất 30 năm giảm 5bp tuy vậy vẫn giữ trên 3.5%.

Vàng đã có một phiên đầy biến động, chạy trong biên độ $34, giảm mạnh trước dot plot hawkish, nhưng lại tăng trở lại trước những bình luận đầu tiên có phần dovish của chủ tịch Powell như “sẽ bắt đầu giảm tốc độ thắt chặt trong khi đánh giá tác động của các đợt tăng lãi suất” nhưng rồi những bình luận hawkish lại trở lại và vàng một lần nữa thoái lui. Chốt phiên, vàng tăng $8.66/oz lên $1,673.2/oz, với đỉnh và đáy intraday lần lượt là $1,653.93 và $1,688.05. Dầu cũng đã có một phiên rất khó chịu, tăng nhờ tổng thống Nga Putin điều động quân sự, nhưng sau đó lại giảm vì chủ tịch Powell đang rất có thể đánh đổi tăng trưởng để kìm hãm lạm phát, khi ông nói “không biết rủi ro suy thoái là bao nhiêu” và “hạ cánh mềm rất khó.” Dầu WTI chốt phiên tại $82.94, giảm $1/thùng từ mức mở cửa, nhưng giảm gần $4/thùng từ đỉnh.

Hôm nay ta sẽ tiếp tục với 3 cuộc họp của các ngân hàng trung ương khác, bao gồm SNB, BoJ và BoE. SNB có lẽ sẽ được chú ý hơn cả khi họ được kỳ vọng sẽ rất hawkish. Nhiều người đang dự báo ông Jordan và các đồng nghiệp sẽ tăng lãi suất 100bp để dứt điểm vấn đề lạm phát, sau khi ECB đã tăng 75bp trong cuộc họp gần đây.

Theo dữ liệu cán cân thương mại được công bố từ New Zealand sáng nay, thâm hụt thương mại của New Zealand tăng mạnh trong tháng 8, xuất khẩu thấp hơn nhiều so với tháng 7

Ngân hàng Quốc gia Thụy Sĩ và Ngân hàng trung ương Anh sẽ họp ngày hôm nay để công bố quyết định của chính sách tiền tệ.

BNZ đưa ra bình luận về những gì mong đợi từ Ngân hàng Trung ương Anh:

Bộ trưởng Tài chính Hàn Quốc với lời đe dọa can thiệp thị trường ngoại hối.

Điều này diễn ra khi đồng won của Hàn Quốc đã giảm xuống mức thấp nhất so với đô la Mỹ kể từ tháng 3 năm 2009

FOMC đã tăng lãi suất trong đêm và hứa hẹn nhiều hơn nữa trong tương lai.

Goldman Sachs đã cắt giảm dự báo của họ về tăng trưởng kinh tế Trung Quốc trong năm tới, với tốc độc tăng trưởng là 4.5% trong năm 2023 so với mức 5.3% được dự báo trước đó.

Nguyên nhân là do nền kinh tế Trung Quốc đang phải đối mặt với nhiều khó khăn, hầu hết đều có thể bắt nguồn từ các ưu tiên và lựa chọn chính sách kém:

Để kỉ niệm ngày lễ tưởng niệm Nữ hoàng, thị trường Úc sẽ đóng cửa trong hôm nay Thứ Năm (22/09/2022)

Tính thanh khoản của đồng đô la Úc sẽ giảm đi phần nào.

vẫn mở cho đến ngày hôm nay.

Niềm tin của người tiêu dùng, chỉ số Westpac-McDermott Miller, đã tăng lên 87.6 trong cuộc khảo sát quý 3 (so với quý 2 là 78.7)Nhà kinh tế cao cấp của Westpac New Zealand Satish Ranchhod bình luận (thông qua báo cáo của Reuters):

Đối với chỉ số niềm tin của người tiêu dùng Westpac-McDermott Miller, chỉ số trên 100 cho thấy những người lạc quan hơn là những người bi quan. Và ngược lại.

Đồng đô la New Zealand có một chút biến động nhẹ:

Barclays Research có nhận xét về các triển vọng xung quanh các quyết định chính sách SNB và BoE :

Jeffrey Gundlach, một quản lý quỹ tại DoubleLine Capital bình luận về quyết định của FOMC:

Có rất nhiều lời bàn tán về dot plot năm 2024 và 2025 nhưng hãy xem xét điều này: Một năm trước, không có một ai dự báo lãi suất trên 0.75%.

Tuy nhiên, một rủi ro lớn mà thị trường lo sợ là thắt chặt quá mức. Thị trường có thể chịu được lãi suất 4-5%, nhưng trên 5%, đó là một câu chuyện khác

Điều để an ủi là không có một thành viên nào dự báo lãi suất trên 5% trong năm tới. Điều đó giới hạn lãi suất dài hạn ở mức 4.75-5.00%, cao hơn chút ít so với mức 4.6% thị trường định giá.

Fed sẽ đi theo dữ liệu nhưng với việc châu Âu đang đứng trước suy thoái và đồng đô la tăng 20% trong năm nay, nhu cầu sẽ phải bị hấp thụ rất nhiều.

Các nhà kinh tế tại Bank of American dự báo Fed đang tiến gần đến mức 5% hơn là 4%.

"Hiện chúng tôi dự báo Fed sẽ tăng 75bp vào tháng 11, 50bp vào tháng 12, tiếp theo là hai đợt tăng lãi suất 25bp vào quý I năm sau ... Đưa phạm vi mục tiêu lãi suất lên 4.75-5.00%, tăng từ 4.00-4.25% trước đó"

Một báo cáo của Ngân hàng Deutsche hôm nay đã hạ ước tính GDP năm 2023 của khu vực đồng tiền chung euro xuống -2.2% từ -0.3% thực sự là đòn gánh cho những rủi ro xung quanh cuộc khủng hoảng năng lượng. 2023 sẽ là năm tăng trưởng tồi tệ thứ ba kể từ Thế chiến II và nó đi kèm với áp lực đè nặng lên chính sách tài khóa.

Đồng euro tăng mạnh vào tuần thứ hai của tháng 9 nhờ các biện pháp tài khóa nhằm giảm bớt tác động của năng lượng, cùng với sự sụt giảm giá khí đốt tự nhiên. Tuy vậy, đồng đô la Mỹ đang tăng mạnh trên diện rộng với một Fed hawkish.

Cổ phiếu đang cố gắng tạo ra một đợt phục hồi. Ở chiều ngược lại, thị trường ngoại hối và trái phiếu đang diễn biến theo hướng khác. Một Fed hawkish có thể khiến đồng đô la tiếp tục tăng vọt.

Chỉ số DXY vượt ngưỡng 111.0, đây cũng là mức cao nhất trong hơn 11 năm qua!

Lợi suất trái phiếu chính phủ Mỹ biến động trái chiều trước thềm quyết định FOMC được đưa ra. Lợi suất trái phiếu kì hạn hai năm tiến sát tới ngưỡng 4%. Tiếp theo đó là lợi suất trái phiếu kì hạn năm năm với mức tăng 0.11%.

Ở chiều ngược lại, lợi suất trái phiếu kì hạn mười năm và 30 năm đồng loạt giảm, với các mức giảm lần lượt là 0.39% và 0.20%.

Chỉ số DXY đang liên tục leo cao trước thềm cuộc họp của FED, hiện đang ở ngưỡng 110.86. Phải chăng đồng bạc xanh đang chuẩn bị thiết lập thêm một đỉnh mới?

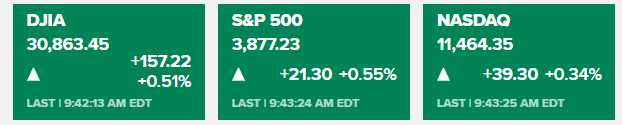

Chứng khoán diễn biến tích cực trước thềm cuộc họp FED. Trader tiếp tục chờ đợi quyết định chính sách từ Cục Dự trữ liên bang Mỹ và những dự báo kinh tế- điều có lẽ tiếp tục thúc đẩy việc tăng lãi suất diễn ra trong thời gian tới. Các chỉ số chứng khoán Mỹ bật tăng ngay từ khi mở cửa

Đồng bạc xanh tiếp tục đà tăng mạnh mẽ, hướng tới một mốc cao mới. EUR/USD hiện đang là cặp tiền giảm mạnh nhất trong thời điểm hiện tại. USD/JPY tiếp tục tiến sát mức 144

Lợi suất trái phiếu chính phủ Mỹ kì hạn hai năm tăng mạnh mẽ, gần sát mức 4%.

Giá vàng hồi phục nhẹ, đạt mốc 1,667.8 USD/oz.

BTC cũng diến biến tích cực khi tăng 2.49%, lên ngưỡng 19,347 USD.

Giá dầu WTI và dầu Brent đồng loạt giảm, lần lượt ở ngưỡng 83.52 USD/thùng và 90.34 USD/thùng

Thông tin chi tiết

Các chỉ số lớn trên thị trường chứng khoán phố Wall đồng loạt tăng điểm tích cực trước thềm diễn ra cuộc họp của FED. S&P 500 dẫn đầu đà tăng với 0.55%.

Cuộc khủng hoảng năng lượng sẽ ảnh hưởng nặng nề đến nền kinh tế khu vực đồng euro.

Deutsche Bank đã hạ mức ước tính GDP năm 2023 xuống -2.2% từ mức -0.3% vào giữa tháng Bảy.

Các nhà kinh tế dự báo kinh tế Đức thu hẹp 3.5%, kinh tế Pháp thu hẹp 1.2%, Ý -1.8% và Tây Ban Nha -1.0%.

Các nhà kinh tế của Deutsche Bank viết: "Những gì ngược lại so với dự báo của chúng tôi có thể xuất hiện, nếu biện pháp bảo vệ tài khóa tỏ ra rất hiệu quả hoặc giá khí đốt giảm rõ rệt vào năm 2023. Nhưng cũng có những yếu tố có thể dẫn đến việc suy thoái: mùa đông lạnh hơn hoặc cú sốc cạnh tranh được khuyeesch đại lớn hơn"

Ngay cả khi các bản sửa đổi thấp hơn cho thấy lạm phát khu vực đồng euro sẻ ở mức 6.2% vào năm tới trong môi trường giống như một môi trường lạm phát đình trệ thực sự. Trong đó, lạm phát lõi dự kiến tăng 4.0%.

Nhìn xa hơn, GDP năm 2024 hiện ở mức +1.2% từ mức 1.0% và năm 2025 là +1.0%.

Cuộc khủng hoảng năng lượng sẽ ảnh hưởng nặng nề đến nền kinh tế khu vực đồng tiền chung euro.

Deutsche Bank đã hạ dự báo GDP năm 2023 xuống -2.2% từ mức -0.3% vào giữa tháng Bảy.

Các nhà kinh tế ở đó cho dự báo kinh tế Đức thu hẹp 3.5%, kinh tế Pháp thu hẹp 1.2%, Ý -1.8% và Tây Ban Nha -1.0%.

Các nhà kinh tế của ngân hàng này cũng viết thêm: "Những điều ngược lại có thể sẽ xuất hiện nếu biện pháp bảo vệ tài khóa tỏ ra rất hiệu quả hoặc giá khí đốt giảm rõ rệt vào năm 2023. Nhưng cũng có những yếu tố có thể dẫn đến việc suy yếu mạnh hơn: mùa đông lạnh hơn hoặc cú sốc cạnh tranh bị khuếch đại"

Ngay cả khi các bản sửa đổi thấp hơn, họ thấy lạm phát khu vực đồng euro sẽ ở mức 6.2% vào năm tới trong một môi trường giống như một môi trường lạm phát đình trệ thực sự. Trong đó, lạm phát lõi dự kiến tăng 4.0%.

Nhìn xa hơn, GDP năm 2024 hiện ở mức +1.2% từ mức 1.0% và năm 2025 là + 1.0%.

Chào mừng đến với ngày của Fed.

Ngày hôm nay sẽ chứng kiến một sự kiện trọng đại khi thị trường định giá 19% khả năng FED sẽ tăng lãi suất 100 bp, số còn lại đều nhận định mức tăng sẽ là 75 bp. Chưa có bất kì thông tin rò rỉ nào được công bố về những điều sẽ có trong tuyên bố và các bản dự báo kinh tế.

Đồng euro gặp áp lực nặng nề khi căng thẳng Nga-Ukraine gia tăng. Các nhà kinh tế tại BBH dự báo rằng cặp EUR/USD có thể giảm mạnh xuống mức thấp nhất tháng 6 năm 2002 gần 0.9305.

Phiên họp FOMC sẽ diễn ra vào rạng sáng mai. Trong khi đó, Tổng thống Nga Putin thông báo sẽ điều động một phần quân sự lên tới 300,000 quân để tham gia sâu hơn vào cuộc xung đột Nga-Ukraine.

Tin tức đã gây ra biến động tiêu cực mạnh trong các giao dịch tài sản rủi ro đầu phiên Âu. Đồng đô la và đồng yên tăng trong khi chứng khoán giảm phản ứng với động thái của ông Putin trước khi phục hồi trở lại trong phiên. Đồng euro đã giảm xuống mức thấp nhất trong hai tuần trước thềm cuộc họp của Fed.

Tỷ giá EUR/USD giảm từ 0.9950 xuống 0.9885 và hiện đang giữ ở mức trên 0.9900 khi thông báo của Putin cho thấy nhiều rủi ro hơn đối với triển vọng kinh tế của châu Âu. Giá dầu thô WTI đã tăng hơn 2% lên trên 86 USD.

USD/JPY mở cửa phiên Âu giảm từ 144.00 xuống 143.35 khi lợi suất trái phiếu tăng nhẹ trước khi phục hồi lại gần mức ban đầu. Trong khi đó, GBP/USD giảm từ 1.1365 xuống 1.1306 trước khi giữ quanh mức 1.1330-40 vào thời điểm hiện tại.

Đồng đô la Úc đang chịu áp lực với tỷ giá AUD/USD giữ ở mức thấp nhất kể từ tháng 6 năm 2020 quanh 0.6660-70.

Quyết định của Fed vào rạng sáng mai sẽ phản ánh lên biến động của đồng đô la và liệu việc bán tháo trên thị trường trái phiếu có tiếp tục diễn ra vào nửa cuối tuần hay không.

Số đơn đặt hàng ngành công nghiệp của Anh đang được cải thiện nhưng tình hình và triển vọng vẫn khá ảm đạm. Kỳ vọng sản lượng trong tháng 9 tiếp tục giảm từ -2 (tháng 8) xuống -17. Trong khi đó, số đơn đặt hàng sách xuất khẩu ở mức -8, chỉ tăng nhẹ so với mức -12 trong tháng trước.

Các nhà lãnh đạo châu Âu đang xem nhẹ thông báo của ông Putin khi cho rằng các kế hoạch của Nga đối với Ukraine không thành công. Chứng khoán đang chứng kiến sự phục hồi tốt với các chỉ số HĐTL châu Âu và Hoa Kỳ tăng cao trong ngày.

Bitcoin đã giảm 2% xuống còn 19 nghìn đô la trong 24 giờ qua khi USD tăng và các chỉ số chứng khoán giữ vững đà giảm. Mặc dù tâm lý thị trường không lạc quan trước quyết định lãi suất của Fed vào rạng sáng mai, BTC đã cố gắng hồi phục từ mức thấp nhất của ngày hôm qua.

Ethereum giảm 1.7% xuống 1,335 USD, với biến động giá của các altcoin hàng đầu dao động từ -2.7% (Shiba Inu) đến +7% (XRP), trong khi tổng vốn hóa giảm 1.2% xuống còn 927 tỷ USD - theo ước tính của CoinMarketCap.

BTCUSD đã giao dịch gần mức thấp trong ba tháng qua. Phản ứng của thị trường đối với quyết định của Fed vào rạng sáng mai sẽ xác định liệu sẽ có mức thấp mới được thiết lập hay sẽ có sự hồi phục từ đáy.

MicroStrategy đã mua thêm 301 BTC ~ 6 triệu đô la với giá trung bình là 19,851 USD vào đầu tháng 8. Trước đó, MicroStrategy đã đầu tư lần đầu tiên vào tiền điện tử vào tháng 6 khi công ty mua 480 BTC trị giá khoảng 10 triệu đô la.

Chuyên gia tiền điện tử nổi tiếng Willie Wu nói rằng hợp đồng tương lai trên sàn giao dịch CME đang gây áp lực đáng kể lên bitcoin.

Sàn giao dịch Nasdaq của Mỹ sẽ cung cấp cho khách hàng các dịch vụ lưu ký tài sản kỹ thuật số và các công cụ để đảm bảo an toàn cho các công ty tiền điện tử.

Giá vàng tiếp tục tăng chạm mức cao nhất trong ngày là $1,672.78/oz. Tâm lý risk off có vẻ vẫn đang chi phối phần lớn thị trường, hỗ trợ cho các tài sản trú ẩn.