Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

BoJ có thể gặp những thách thức như sau đây:

Đức, nền kinh tế lớn nhất của khu vực đang trên bờ vực khủng hoảng

Chỉ số này đạt mức 88.6 thấp hơn mức kỳ vọng là 90.5, điều này đã áp lực lên đồng EUR. Hiện EUR/USD đang giảm tương đối

Đó là con số thấp nhất kể từ tháng 6 năm 2020 khi nền kinh tế của Đức tiếp tục xấu đi. Các kỳ vọng cũng giảm sâu hơn, nhấn mạnh triển vọng tồi tệ cho những tháng sắp tới. Giá cả tăng và những lo lắng về năng lượng chắc chắn đang gây ra lực cản cho nền kinh tế lớn nhất châu Âu.

Đồng euro đang tăng giá nhẹ sau thông tin này, với mức tăng từ 1.0195 lên 1.0220, mức cao nhất trong phiên vào thời điểm hiện tại.

Thị trường chứng khoán Châu Âu giao dịch tiêu cực, dẫn đầu là chỉ số Euro 50 -0.40%

Trên thị trường tiền tệ, USD đang dao động quanh mức 107 điểm, chiếm ưu thế với đa số các đồng tiền khác.

Giá vàng sụt giảm nhẹ 0.03% hiện giao dịch ở mức $1,726/oz. Dầu thô hạ nhiệt khi xuống mức $103/thùng

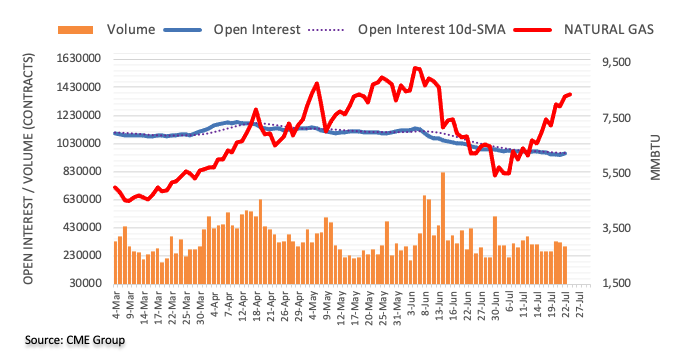

Theo như dữ liệu từ CME Group, trên thị trường HĐTL khí tự nhiên, số vị thế mở của nhà đầu tư tăng khoảng 11.2 nghìn hợp đồng trong ngày thứ Sáu. Ngược chiều hướng, khối lượng giảm 2 phiên liên tiếp, lần này là khoảng 25.2 nghìn hợp đồng.

Sự tăng giá nhanh trong thứ 6 diễn ra trong bối cảnh OI và khối lượng giao dịch đều tăng cho thấy đà tăng sẽ rất vững chắc trong thời gian ngắn sắp tới. Giá khí tự nhiên có thể sẽ lên tới $9.60/MMBtu.

Hôm nay có 2 hợp đồng đáo hạn đáng chú ý:

Hôm nay có 2 hợp đồng đáo hạn đáng chú ý:

Tỷ giá EUR/USD có khả năng hoạt động như một giới hạn cho hành động giá nếu cho thấy một số động thái tăng giá trong cặp tiền này. Mức cao nhất của tuần trước xung quanh 1.0269-78 cũng sẽ là điểm kháng cự ngắn hạn cần theo dõi bên cạnh mức kháng cự quan trọng 1.0283.

Cặp AUD/USD đang ở mức quan trọng, sẽ hạn chế mức tăng lớn trong lần phục hồi gần nhất.

Cuộc họp của FOMC sẽ là sự kiện quan trọng nhất tuần này.

Cuộc tranh luận giữa việc liệu Fed sẽ tăng lãi suất 75 bps hay 100 bps là chủ đề chính trong vài tuần qua. Nhưng một số nhà hoạch định chính sách của Fed đã gạt bỏ ý tưởng tăng 100 bps cách đây hai tuần.

Fed fund futures đang cho thấy khả năng tăng lãi suất 75 bps ở mức ~ 79%. Điều đó đặt ra những kỳ vọng vào quyết định cuộc họp hôm thứ Tư.

Câu hỏi lớn bây giờ sẽ là cách FED nhìn nhận nền kinh tế và liệu họ có thể tiến tới mức lãi suất cuối cùng vào khoảng 3.50% đến 4.00% hay không. Lãi suất huy động của Fed hiện ở mức 1.50% - 1.75%, do đó, một đợt tăng lãi suất 75 bps nữa sẽ đưa mức đó lên 2.25% - 2.50% với ba cuộc họp FOMC nữa sẽ được thông qua trước khi kết thúc năm.

Nếu Fed kiên định trong cuộc chiến chống lạm phát sẽ tạo động lực cho đồng đô la.

Châu Âu hiện đang có vô số vấn đề. Vương quốc Anh đang phải đối mặt với cuộc khủng hoảng chi phí sinh hoạt.

Nhật Bản vẫn chưa có dấu hiệu tăng lãi suất. Và các loại tiền tệ hàng hóa không có khả năng hoạt động quá thoải mái khi chưa có bất kỳ dấu hiệu nào về sự xoay trục của Fed.

Trong vài ngày tới sẽ không có quá nhiều sự kiện quan trọng khi sự chú ý đã đổ dồn vào cuộc họp FOMC vào thứ năm. Mọi con mắt sẽ tập trung vào Fed và có vẻ như các nhà hoạch định chính sách sẽ tiếp tục tăng lãi suất 75 bps trong tuần này. Nhưng sẽ có những câu hỏi về quan điểm của họ đối với nền kinh tế Mỹ và lãi suất họ sẽ hướng tới trong cuộc chiến chống lạm phát.

Sẽ rất thú vị khi xem liệu có câu hỏi nào về việc cắt giảm lãi suất trong năm tới để giảm rủi ro suy thoái hay không và phản ứng của Fed về điều đó.

Bên cạnh đó, hãy theo dõi thị trường trái phiếu. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm đang đe dọa phá dưới mức trung bình động 100 ngày lần đầu tiên kể từ cuối năm ngoái và đang ở gần mức thấp gần đây khoảng 2.70% đến 2.72%:

Sẽ không có nhiều điều quan trọng trong lịch kinh tế hôm nay nhưng cuộc khảo sát kinh doanh Ifo của Đức vào tháng 7 gần như chắc chắn sẽ cho thấy tâm lý kinh tế tiếp tục xấu đi khi nền kinh tế lớn nhất châu Âu bắt đầu rạn nứt dưới áp lực giá cả tăng và cuộc khủng hoảng năng lượng.

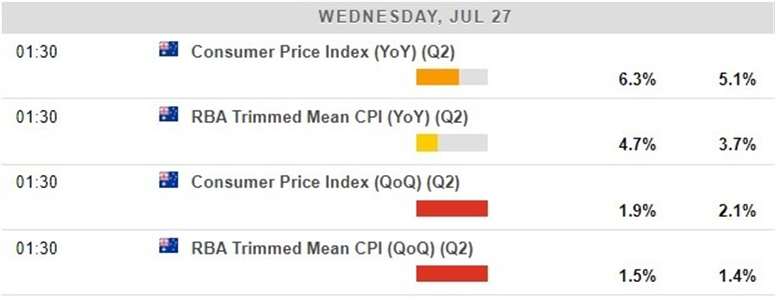

Dữ liệu CPI quý 2 của Úc (tháng 4 - tháng 6) sẽ được công bố lúc 8h30 ngày 27/7:

Ngân hàng ASB tại New Zealand dự báo về CPI:

Theo Reuters

Cuộc họp báo của BOJ sẽ diễn ra lúc 15h.

Các thành viên mới được bổ nhiệm của hội đồng chính sách Ngân hàng Trung ương Nhật Bản Takata và Tamura đang phát biểu.

Takata đã đặt ra câu hỏi về bất lợi của nhiều năm nới lỏng tiền tệ và viết một cuốn sách về cách thoát khỏi chính sách thích ứng.

Luồng tin nhẹ nhàng vào cuối tuần và đầu tuần ở châu Á.

USD mất điểm. USD/JPY đã tăng lên hơn 136.50 trước khi giảm trở lại dưới 136.00 sau tin tức về cuộc họp báo của BOJ.

Không có quá nhiều điều cần chú ý liên quan đến các tỷ giá ngoại hối chính.

Các cuộc đình công gia tăng đe dọa các ngành công nghiệp trên khắp thế giới, đặc biệt là những ngành liên quan đến việc vận chuyển hàng hóa, con người và năng lượng. Nhân viên đang đòi hỏi một thỏa thuận tốt hơn khi lạm phát ăn vào lương của họ, vì bất kỳ sự gián đoạn nào do tranh chấp lao động gây ra cũng có thể trầm trọng thêm tình trạng thiếu hụt nguồn cung và giá cả tăng vọt.

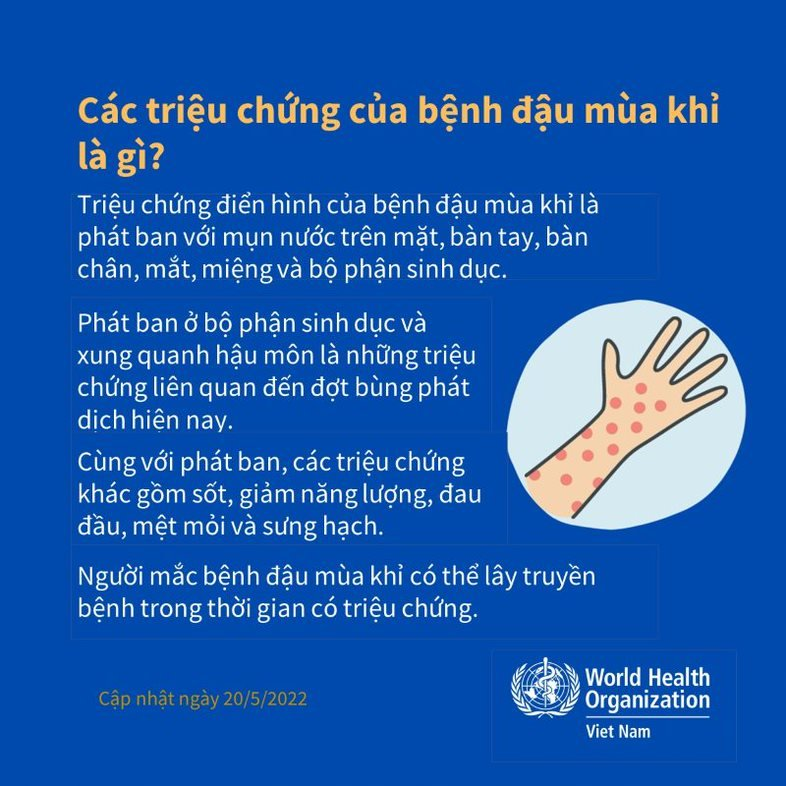

WHO đã ban hành cảnh báo cao nhất về bệnh đậu mùa khỉ theo lệnh của Tổng giám đốc Tedros Adhanom Ghebreyesus. Việc chỉ định là tình trạng khẩn cấp về sức khỏe cộng đồng được quốc tế quan tâm mở đường cho việc tăng cường hợp tác toàn cầu. Nhà Trắng cho biết Mỹ - nước cũng có thể tuyên bố tình trạng khẩn cấp - có thể ngăn chặn căn bệnh này bằng sự kết hợp giữa xét nghiệm và tiêm chủng. Tại châu Á, Ấn Độ ghi nhận ca nhiễm thứ tư.

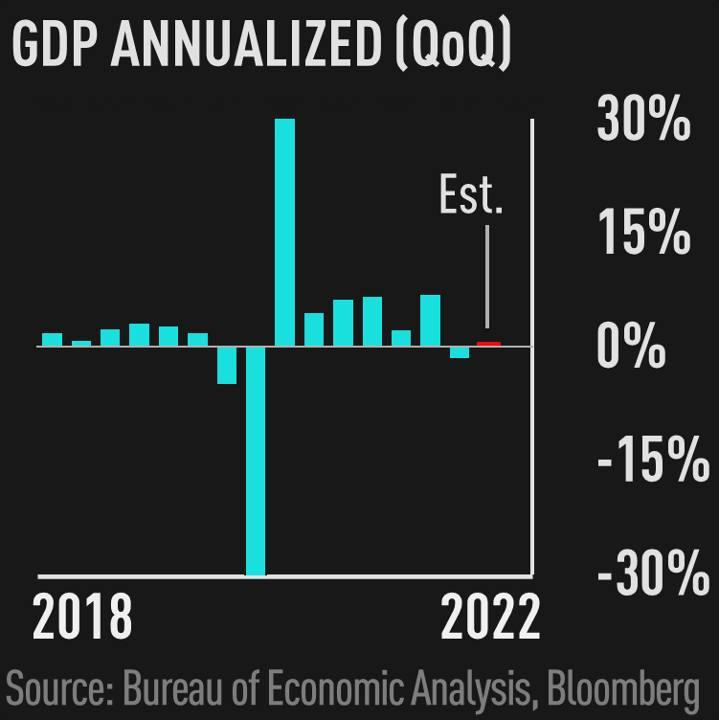

GDP quý II Mỹ sẽ được công bố vào thứ Năm với kỳ vọng tăng 0.5%, sau quý I giảm 1.6%. Tuy vậy, BE dự báo một quý kinh tế thu hẹp nữa, đổ thêm dầu vào ngọn lửa suy thoái. Báo cáo PCE, thước đo lạm phát chính của Fed, cũng sẽ được công bố vào thứ Sáu

Takata và Tamura là những người mới.

Naoki Tamura là cố vấn cấp cao của Ngân hàng Sumitomo Mitsui.

Ban Chính sách của BOJ bao gồm chín thành viên:

Mức đóng trước đó là 6.7518

Thủ tướng Australia Albanese trước đó đã kêu gọi Trung Quốc dỡ bỏ các lệnh trừng phạt thương mại nhắm vào nước này, ông cũng lặp lại điều này vào tối thứ Sáu. Ông nói rằng việc không dỡ bỏ các lệnh trừng phạt sẽ có nghĩa là một "mối quan hệ có vấn đề" với Trung Quốc.

Cập nhật AUD:

Holzmann là người đứng đầu Ngân hàng Quốc gia Áo và nằm trong ban hoạch định chính sách của Ngân hàng Trung ương Châu Âu:

ANZ nhận xét về cuộc họp sắp tới của Ủy ban Thị trường Mở Liên bang (FOMC). Tuyên bố sẽ được đưa ra vào lúc 1:00 sáng thứ Năm ngày 28 tháng 7 năm 2022. Chủ tịch Cục Dự trữ Liên bang Powell sẽ tiếp tục cuộc họp báo của ông 30 phút sau đó.

Triển vọng cho tuần này đối với đồng đô la New Zealand, nhận xét ngắn gọn từ KiwiBank:

Holzmann là người đứng đầu Ngân hàng Quốc gia Áo và nằm trong ban hoạch định chính sách của Ngân hàng Trung ương Châu Âu:

Theo Bloomberg:

Trong một lưu ý vào tuần trước, các nhà phân tích của UBS đã cắt giảm dự báo về giá vàng.

Vàng được coi là hàng rào chống lạm phát nhưng mặc dù lạm phát toàn cầu tăng vọt, giá vàng vẫn gặp khó khăn.

Trên thực tế, kém khả quan vẫn mang tính nói giảm nói tránh, khi đúng ra PMI dịch vụ là một thảm họa, chỉ đạt 47 điểm so với kỳ vọng 52.6, lần đầu tiên ghi nhận hoạt động dịch vụ thu hẹp kể từ giữa năm 2020 (PMI dưới 50 điểm biểu thị sự thu hẹp) và là một trong những báo cáo tệ nhất trong thời kỳ không suy thoái. Trước viễn cảnh kinh tế trì trệ ngày càng rõ rệt, cổ phiếu đã không thể giữ được đà tăng 3 phiên trước đó.

Giảm sâu nhất là các cổ phiếu công nghệ, sau khi Snap (chủ sở hữu Snapchat) công bố báo cáo doanh thu gây thất vọng, khiến cổ phiếu công ty giảm gần 40%. Các nền tảng mạng xã hội phụ thuộc nhiều vào quảng cáo như Meta, Google,... cũng chịu nhiều sức ép. Trong thời gian tới, thị trường sẽ tiếp tục chờ đợi báo cáo từ 2 ông lớn trên, cùng Apple, Microsoft và Amazon để xác định hướng đi tiếp theo.

Trên thị trường tiền tệ, USD cũng đã suy yếu sau báo cáo PMI thảm hại (trước đó có tăng mạnh sau báo cáo PMI châu Âu), nhưng cuối phiên cũng đã có lực hồi. Nhìn chung, báo cáo không thuận lợi cho kinh tế Mỹ, tuy nhiên các khu vực khác, đặc biệt là châu u với PMI cũng ảm đạm không kém, cũng không khấm khá hơn, nên về cơ bản, USD vẫn đang có lợi hơn nhiều đồng tiền khác. Và với rủi ro suy thoái toàn cầu, không lạ gì khi đồng tiền trú ẩn JPY là đồng tiền mạnh nhất, và dù DXY có giảm, các đồng tiền nhạy cảm với tăng trưởng đều suy yếu so với USD:

Trước sự suy yếu của USD, vàng cũng đã tăng mạnh, có lúc lên gần $1,740/oz, tuy nhiên cuối phiên USD phục hồi cũng đã đạp vàng xuống, chốt phiên tại $1,725.8/oz, tăng 0.5%. Lo ngại suy thoái tiếp tục đạp mạnh dầu, với dầu WTI giảm 1.7% xuống $94.7/thùng.

Tâm điểm tuần này sẽ là cuộc họp Fed vào ngày 27-28/7, với kỳ vọng tăng lãi suất 75bp. Trước đó, báo cáo môi trường kinh doanh Ifo sẽ được công bố hôm nay. Ngoài ra, chỉ số niềm tin người tiêu dùng Mỹ cũng sẽ được công bố vào thứ Ba, và CPI Úc đầu ngày thứ Tư. Chốt tuần này sẽ là báo cáo PCE vào thứ Sáu.

Trung Quốc đã ghi nhận 982 ca nhiễm vào ngày 23 tháng 7 so với 817 trường hợp một ngày trước đó.

Tuy nhiên, con số được phân loại là có triệu chứng đã giảm xuống 129 từ 164.

Các ca bệnh xuất phát từ hai ổ dịch chính ở tỉnh Cam Túc phía tây bắc và khu vực phía nam Quảng Tây.

Thượng Hải ghi nhận 3 ca có triệu chứng so với 2 ca một ngày trước đó trong khi Bắc Kinh báo cáo không có ca nhiễm địa phương nào.

Bloomberg đã thăm dò ý kiến các nhà phân tích, nhận thấy 8 trong 9 nhà kinh tế được khảo sát cho biết Sunak sẽ xử lý nền kinh tế tốt hơn Truss:

Bà Truss đã hứa sẽ giảm thuế ngay lập tức cho các công ty và thu nhập cá nhân, một biện pháp kích thích nền kinh tế và thúc đẩy lạm phát. Các nhà kinh tế cho biết ngân hàng trung ương Anh có thể sẽ phản ứng bằng cách tăng lãi suất, vốn đã ở mức cao nhất kể từ năm 2009

Ngoài ra:

Sunak cho biết ông sẽ chỉ cắt giảm thuế khi tài chính công được củng cố

Có vẻ chiếc ghế thủ tướng Anh chỉ còn là cuộc đua song mã giữa 2 người trong 7 tuần tiếp theo. Như vậy, tân thủ tướng sẽ nhậm chức đúng vào mùa đông bất ổn, với lo ngại lạm phát/suy thoái và lãi suất tăng cao.

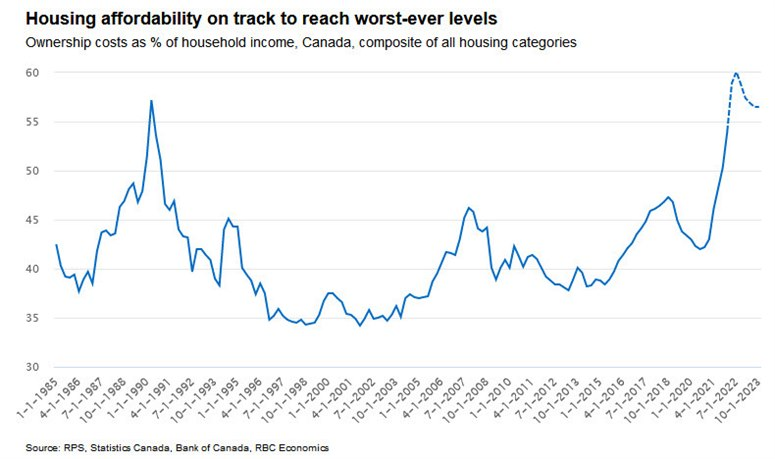

Với việc Ngân hàng Trung ương Canada tăng lãi suất mạnh mẽ hơn, ngân hàng lớn nhất Canada dự báo thị trường nhà ở của nước này sẽ điều chỉnh mạnh hơn.

Hiện tại, RBC dự đoán doanh số bán nhà sẽ giảm gần 23% trong năm nay và 15% vào năm sau , và giá nhà sẽ giảm 12.4% từ đỉnh xuống đáy vào quý II/2023.

"Lãi suất tăng đang siết chặt khả năng mua nhà. Đến lúc BoC hoàn thành chu kỳ thắt chặt, thước đo khả năng mua nhà của RBA có thể ở mức tệ nhất."

Nhiều người lo ngại sự sụt giảm thậm chí có thể tồi tệ hơn. Tuy nhiên, RBC cho biết đây sẽ là một sự điều chỉnh, không phải là một sự sụp đổ.

"Mặc dù không thể loại trừ tình trạng sụt giảm nghiêm trọng hơn hoặc kéo dài hơn, chúng tôi dự đoán sự điều chỉnh sẽ kết thúc trong nửa đầu năm 2023 — kéo dài khoảng một năm — với một số thị trường ổn định nhanh hơn những thị trường khác. Nền tảng nhân khẩu học tốt và ít có khả năng xây dựng quá mức sẽ giữ thị trường không rơi vào vòng xoáy chết chóc.

Cuộc họp Fed sẽ là tâm điểm với quyết định lãi suất lúc 1h đêm thứ Năm. Fed dự kiến sẽ tăng lãi suất thêm 75 điểm cơ bản, đưa dải lãi suất lên 2.25-2.5%, mức trung lập theo nhận định của nhiều quan chức. Fed đang thực hiện sứ mệnh đưa lãi suất vượt trung lập trong cuộc chiến chống lạm phát.

Ngoài quyết định lãi suất, GDP quý II của Hoa Kỳ sẽ được công bố. Kỳ vọng đang là tăng 0.4%, nhưng GDPNow Fed Atlanta lại dự báo giảm 1.6%. GDP sẽ được công bố vào thứ Năm lúc 7:30 tối.

Quyết định của Fed và số liệu GDP chắc chắn sẽ định hình thị trường, ngoài ra cũng sẽ có một loạt báo cáo thu nhập từ các công ty blue-chip.

Thứ Hai:

Thứ Ba:

Thứ Tư:

Thứ Năm:

Thứ Sáu:

Bank of America Global Research sẽ mua USDCAD thông qua quyền chọn với giá thực thi 1.2903, barrier tại 1.35.

"Canada đã được hưởng lợi từ thặng dư thương mại trong năm 2022 trong khi BoC đã kiên quyết nâng lãi suất. Những yếu tố này lẽ ra phải khiến CAD mạnh lên, nhưng CAD vẫn yếu so với USD do phần bù rủi ro toàn cầu tăng. Chúng tôi kỳ vọng CAD vẫn sẽ yếu hơn USD trong ngắn hạn do rủi ro suy thoái đã tăng rõ rệt. Đồng CAD có thể bắt đầu mạnh trở lại trong trung hạn sau cú sốc suy thoái."

"Trong những điều kiện này, USDCAD có thể sẽ tăng lên 1.33 trong ngắn hạn. Rủi ro đối với quan điểm này là một cuộc suy thoái nghiêm trọng hơn dự đoán, khiến USDCAD vượt quá mức dự báo của chúng tôi."

Thống đốc NHTW Đức (Bundesbank) Joakim Nagel tin tưởng rằng Công cụ bảo vệ dịch chuyển chính sách (TPI) mới được công bố ngày hôm qua có thể vượt qua rào cản pháp lý.