Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Vào thứ Ba, Mohammed al-Bashir, người được các nhóm nổi dậy ủng hộ sau khi lật đổ Bashar al-Assad, tuyên bố sẽ trở thành thủ tướng tạm thời của Syria. Ông cho biết sẽ lãnh đạo chính phủ lâm thời cho đến ngày 1 tháng 3. Trong cuộc họp nội các đầu tiên, ông đã tiếp nhận các công việc và tổ chức của chính quyền trước đây. Đây là lần đầu tiên sau khi Assad bị lật đổ, các ngân hàng và cửa hàng ở Damascus mở cửa trở lại, cho thấy tình hình đang dần ổn định.

Israel đã mở rộng quân sự trong khu vực bên ngoài Syria, một hành động bị chỉ trích bởi các quốc gia như Thổ Nhĩ Kỳ, Ai Cập, Qatar và Saudi Arabia. Các cuộc không kích mạnh mẽ của Israel vào các căn cứ quân đội Syria đã gây thiệt hại nghiêm trọng. Trong khi đó, các lực lượng Israel khẳng định rằng can thiệp của họ chỉ nhằm bảo vệ biên giới của Israel và không liên quan đến tình hình nội bộ của Syria.

Cuộc chiến tranh kéo dài suốt 13 năm đã tàn phá Syria, với hàng trăm ngàn người chết và hàng triệu người phải di cư. Tuy nhiên, sau khi chế độ Assad sụp đổ, bầu không khí ở Damascus đã thay đổi nhiều người tị nạn đã bắt đầu quay trở lại quê hương.

HĐTL S&P 500 tăng 0.1%, trong khi HĐTL của Nasdaq có mức tăng thấp hơn.

Một yếu tố gây áp lực là cổ phiếu Oracle giảm 7.5% trong phiên sau khi báo cáo kinh doanh của công ty này thấp hơn kỳ vọng. Oracle cũng đưa ra dự báo cho quý hiện tại, với mức tăng trưởng doanh thu từ 7% đến 9% và lợi nhuận điều chỉnh từ $1.50 đến $1.54 mỗi cổ phiếu.

Diễn biến hôm qua cho thấy một số nhà đầu tư đang chốt lời ở các cổ phiếu có đà tăng mạnh. Tuy nhiên, câu hỏi đặt ra là liệu đây có phải là dấu hiệu của một sự suy giảm trong thị trường hay chỉ là một sự điều chỉnh tạm thời? Các diễn biến trên thị trường trong ngày hôm nay sẽ cho chúng ta câu trả lời rõ ràng hơn.

Năng suất lao động của Mỹ đã đạt được kết quả ấn tượng và có thể ảnh hưởng đến chính sách tiền tệ, nhưng đây không phải là yếu tố tác động lớn ngay lập tức tới thị trường. Mức giảm của chi phí lao động trên mỗi đơn vị là một dấu hiệu cho thấy lạm phát có thể sẽ giảm. Thị trường hiện đang định giá khoảng 85% khả năng Fed sẽ giảm lãi suất vào tuần tới, nhưng chỉ số CPI công bố vào ngày mai có thể sẽ đóng vai trò quan trọng ảnh hưởng đến quyết định của Fed.

Giá dầu đã tăng mạnh đầu tuần, bù đắp lại mức giảm hôm thứ Sáu, chủ yếu do thông tin tích cực từ Trung Quốc làm gia tăng kỳ vọng về nhu cầu. Bên cạnh đó, tình hình bất ổn tại Trung Đông sau khi chế độ Assad ở Syria bị lật đổ vào cuối tuần qua đã tạo ra lo ngại về tình hình khu vực. Điều này khiến giá dầu bị tác động mạnh vì chưa rõ ai sẽ thay thế quyền lực của Assad tại Syria.

Sự kiện này gợi lại liên tưởng đến sự sụp đổ của chính quyền ở Iraq vào năm 2003 và Libya vào năm 2011, dẫn đến tình trạng hỗn loạn ở cả hai quốc gia. Mặc dù Syria không phải là nơi sản xuất dầu lớn, nhưng vị trí chiến lược của nước này trong khu vực Trung Đông có vai trò quan trọng đối với sự ổn định của thị trường dầu mỏ. Tuy nhiên, việc Assad bị lật đổ có thể tạo ra cơ hội khiến Iran mất đi tầm ảnh hưởng của mình tại Trung Đông. Điều này có thể có tác động tích cực đối với tình hình giá dầu

Theo phân tích từ Carsten Fritsch, chuyên gia hàng hóa tại Commerzbank, giá vàng đã tăng lên mức cao nhất trong ngày hôm qua tại 2,675 USD/ounce.

Tin tức từ Trung Quốc tạo động lực cho giá vàng

"Cuối tuần qua, các nguồn tin cho thấy PBoC đã quay trở lại mua vào kim loại quý này trong tháng 11 sau 6 tháng tạm dừng. Theo báo cáo của PBoC, lượng vàng dự trữ của ngân hàng này đã tăng lên 72.96 triệu ounce vào cuối tháng 11, so với 72.80 triệu ounce vào cuối tháng 10. Lượng vàng mua vào trong tháng 11 tương đương khoảng 5 tấn vàng."

"Mặc dù con số này nhỏ so với các đợt mua trước đây (lên đến 30 tấn mỗi tháng), nhưng điều đáng chú ý là PBoC đã bắt đầu mua vàng trở lại sau thời gian tạm ngừng. Động thái này có thể là phản ứng trước nguy cơ Mỹ áp thuế 60% lên Trung Quốc dưới thời Tổng thống Donald Trump."

"Ngoài ra, việc giá vàng giảm mạnh trong tháng 11 sau khi đạt mức cao kỷ lục có thể đã kích thích nhu cầu mua. Tuy nhiên, do giá giảm, giá trị dự trữ vàng của PBoC tính bằng USD vào cuối tháng 11 vẫn thấp hơn so với tháng 10, bất chấp các giao dịch mua vào.Điều quan trọng là cần theo dõi xem PBoC có tiếp tục mua vàng trong các tháng tới hay không, thay vì chỉ là một động thái đơn lẻ trong tháng 11."

Cặp EUR/USD giảm xuống gần 1.0520 trong phiên giao dịch ngày thứ Ba, khi nhà đầu tư trở nên thận trọng trước cuộc họp của ECB dự kiến diễn ra vào thứ Năm. Thị trường đã dự đoán ECB sẽ cắt giảm lãi suất thêm 25 điểm cơ bản xuống 3%, đánh dấu lần cắt giảm lãi suất thứ ba liên tiếp.

Các chuyên gia nhận định rằng hàng loạt yếu tố như chiến thắng của Donald Trump trong cuộc bầu cử Tổng thống Mỹ, bất ổn chính trị tại Pháp và Đức, cùng sự suy giảm mạnh trong hoạt động kinh doanh của khu vực Eurozone đã thúc đẩy nhà đầu tư kỳ vọng vào đến khả năng ECB sẽ cắt giảm lãi suất trong cuộc họp sắp tới.

Sự sụp đổ của chính phủ Pháp và tình trạng bất ổn ở Đức và Pháp có thể ảnh hưởng trực tiếp đến tăng trưởng kinh tế của khu vực Eurozone, đồng thời gây áp lực giảm lên lạm phát, do đây là hai nền kinh tế lớn nhất của khối.

Các nhà hoạch định chính sách của ECB hiện đang có quan điểm khác nhau về việc liệu chính sách thuế quan của Trump sẽ làm tăng hay giảm lạm phát trong khu vực Eurozone. Một số cho rằng các biện pháp thuế này sẽ khiến đồng EUR suy yếu, làm gia tăng chi phí nhập khẩu và đẩy lạm phát tăng. Trong khi đó, một số khác lo ngại rằng lạm phát có thể giảm dưới mục tiêu của ECB, do thuế quan cao hơn sẽ làm suy yếu lĩnh vực xuất khẩu của khu vực.

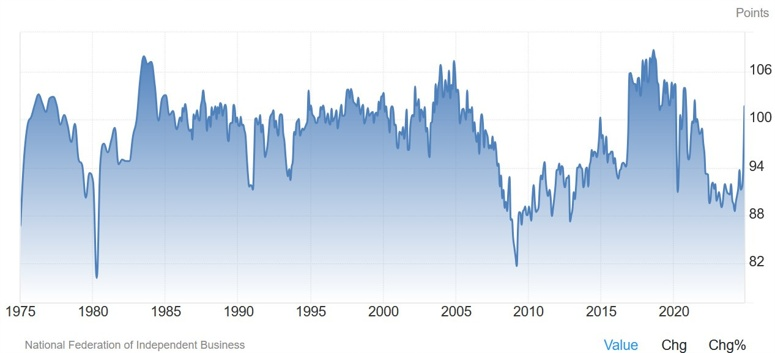

Hầu như không có nhiều biến động trên thị trường vì thiếu dữ liệu quan trọng. Điểm nổi bật duy nhất là Chỉ số lạc quan doanh nghiệp nhỏ NFIB của Mỹ đã tăng lên mức cao nhất kể từ tháng 6 năm 2021, một dấu hiệu khác cho thấy nền kinh tế đang tăng tốc.

Trọng tâm tuần này là báo cáo CPI của Hoa Kỳ vào ngày mai. Có vẻ như Fed sẽ cắt giảm lãi suất vào tuần tới sau đó tạm dừng trong một vài tháng.

Chỉ số này đã tăng tám điểm vào tháng 11 lên 101.7, sau 34 tháng vẫn ở dưới mức trung bình 50 năm là 98. Đây là mức cao nhất kể từ tháng 6/2021. Trong số 10 thành phần của Chỉ số lạc quan, chín thành phần tăng, không thành phần nào giảm và một thành phần không đổi. Sau mức cao kỷ lục 110 của tháng trước, chỉ số đo lường sự bất ổn đã giảm 12 điểm vào tháng 11 xuống còn 98.

Lo ngại rủi ro địa chính trị tiếp tục thúc đẩy giá vàng. Nguồn tin tại Reuters cho biết rằng Israel hôm thứ đã tấn công các căn cứ của quân đội Syria.

VDMA cũng cảnh báo rằng lần đầu tiên sau nhiều năm có nguy cơ cắt giảm việc làm

VDMA dự kiến sản lượng công nghiệp vào năm 2025 sẽ giảm 2% theo giá trị thực. Đối với năm 2024, sản lượng được dự báo sẽ giảm 8% theo giá trị thực.

Cơ quan này cũng cảnh báo rằng ngành sản xuất Đức sẽ đối mặt với nhiều thách thức hơn trong năm tới do sự cạnh tranh ngày càng gia tăng từ Trung Quốc và những bất ổn đến từ Mỹ, bao gồm các chính sách kinh tế, thương mại hoặc căng thẳng địa chính trị. Những yếu tố này khiến triển vọng ngành trở nên kém tích cực hơn.

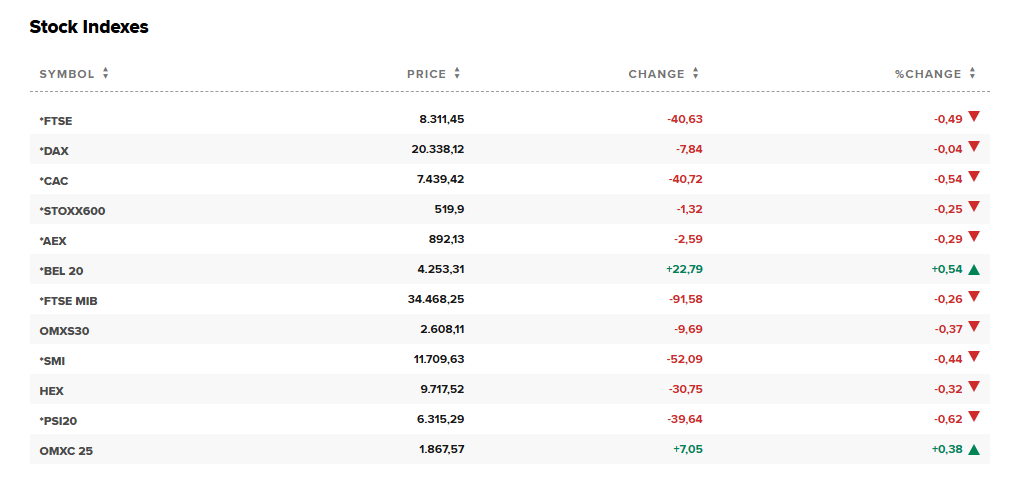

Thị trường châu Âu giao dịch trong vùng tiêu cực vào thứ Ba, giảm so với phiên giao dịch tích cực của ngày hôm qua khi các nhà đầu tư chuẩn bị cho báo cáo lạm phát mới nhất của Hoa Kỳ trong tuần này.

Chỉ số Stoxx 600 giảm 0.3%. Cổ phiếu tài nguyên cơ bản dẫn đầu với mức giảm 1.2% khi các nhà đầu tư phản ứng với số liệu xuất nhập khẩu của Trung Quốc thấp hơn kỳ vọng.

Các nhà giao dịch đang hướng tới dữ liệu lạm phát của Hoa Kỳ sẽ được công bố vào thứ Tư. Dữ liệu chỉ số giá tiêu dùng có thể sẽ ảnh hưởng đến cách Fed điều chỉnh lãi suất tại cuộc họp ngày 17-18 tháng 12. Các nhà kinh tế được Dow Jones thăm dò dự báo rằng lạm phát cơ bản tăng 0.3% vào tháng 11 và 2.7% trong 12 tháng trước đó.

EUR/USD suy yếu xuống gần dưới 1.0510 trong phiên giao dịch châu Âu vào thứ Ba. Cặp tiền này giảm do sự lạc quan của thị trường về khả năng kích thích của Trung Quốc suy yếu, cho phép USD tiếp tục tăng. Các đặt cược dovish gia tăng xung quanh quyết định của ECB khi CPI chính thức trong tháng 11 của Đức phù hợp với dữ liệu sơ bộ cũng đè nặng lên cặp tiền này.

Các nguồn tin an ninh Syria cho biết hôm thứ Ba rằng quân đội Israel đã tiến đến vị trí cách Damascus khoảng 25 km (16 dặm) về phía tây nam, sau khi Israel chiếm một vùng đệm ở miền nam Syria và tiến hành các cuộc không kích vào quân đội và căn cứ không quân của Syria trong đêm.

Chiến dịch quân sự của Israel vào Syria diễn ra hai ngày sau khi liên minh phiến quân lật đổ Tổng thống Bashar al-Assad khiến người dân Syria, các nước trong khu vực và các cường quốc thế giới lo lắng về những gì sẽ xảy ra tiếp theo.

Một nguồn tin an ninh Syria cho biết quân đội Israel đã tiến đến Qatana, cách 10 km (sáu dặm) vào lãnh thổ Syria về phía đông của khu phi quân sự phân cách Cao nguyên Golan do Israel chiếm đóng với Syria.

Quân đội Israel từ chối bình luận.

Israel tuyên bố họ sẽ không tham gia vào cuộc xung đột ở Syria và việc chiếm giữ vùng đệm là một động thái phòng thủ.

Giá Vàng suy yếu:

Điều này diễn ra khi tâm trạng thận trọng hơn sau đợt bán tháo trên Phố Wall hôm qua. Hợp đồng tương lai của Hoa Kỳ cũng đang suy yếu, với hợp đồng tương lai S&P 500 giảm 0.1%. Điều này đang tạo nên tâm trạng ảm đạm và thận trọng hơn trong ngày, với việc thị trường theo dõi báo cáo CPI của Hoa Kỳ vào ngày mai.

Hôm nay tương đối trống về mặt dữ liệu với các báo cáo cấp thấp. Sự kiện chính hôm nay là quyết định về lãi suất của RBA.

NHTW giữ nguyên lãi suất tiền như dự kiến nhưng lại hạ giọng một lần nữa khi tiến tới thời điểm bắt đầu chu kỳ nới lỏng. Báo cáo thị trường lao động Úc vào thứ năm sẽ rất quan trọng đối với AUD.

Trọng tâm vẫn là dữ liệu CPI của Hoa Kỳ sẽ được công bố vào ngày mai. Một báo cáo cao hơn dự kiến có thể sẽ ảnh hưởng đến tâm lý, trong khi số liệu yếu hơn dự kiến sẽ gây ra rủi ro trên diện rộng với USD.

Khẩu vị rủi ro vẫn ảm đạm sau đợt bán tháo trong phiên giao dịch Hoa Kỳ ngày hôm qua. Hợp đồng tương lai của Hoa Kỳ cũng suy yếu, với hợp đồng tương lai S&P 500 giảm nhẹ 0.1%. Nhìn chung, điều này dẫn đến sự chậm chạp hơn khi phiên giao dịch bắt đầu ở Châu Âu.

Lạm phát lõi y/y được dự kiến ở mức 3.0% trong tháng và cao hơn một chút so với mức 2.9% trong tháng 10.

EUR/USD giao dịch trong vùng tích cực, hướng đến mốc 1.0600 trong đầu phiên giao dịch châu Âu vào thứ Ba. Cặp tiền này phản ánh sự lạc quan của thị trường về khả năng kích thích của Trung Quốc, điều này hạn chế đà tăng của USD. Tuy nhiên, mức tăng có thể bị hạn chế bởi các đặt cược dovish đang gia tăng xung quanh quyết định của ECB.

Nhìn vào phiên giao dịch sắp tới, sẽ không có nhiều điều thực sự ảnh hưởng mạnh tới thị trường. Trọng tâm hiện chuyển sang báo cáo CPI của Hoa Kỳ vào ngày mai.

Đồng CAD sẽ được chú ý khi BoC được dự báo cũng sẽ cắt giảm lãi suất 50 điểm cơ bản vào ngày mai. USD/CAD hiện đang ở mức 1.4177 và đang hướng tới việc thoát khỏi ngưỡng 1.4100.

Dữ liệu duy nhất đáng chú ý trong phiên châu Âu là CPI của Đức, nhưng bởi đây là dữ liệu chính thức nên cũng không còn quá quan trọng

Các sự kiện trong phiên (theo giờ Việt Nam bao gồm:

Để so sánh, mục tiêu GDP năm 2024 của Trung Quốc là "tăng trưởng khoảng 5%". Và hầu hết các nhà phân tích đều thấy họ đạt mức tăng trưởng từ 4.8% đến 4.9% trong năm nay. Lần cuối cùng Trung Quốc chính thức không đạt được mục tiêu GDP là vào năm 2022 khi đại dịch Covid vẫn đang cản trở các điều kiện kinh tế. Và với việc ông Tập Cận Bình hiện tuyên bố rõ ràng rằng họ sẽ đạt được mục tiêu, người ta có thể mong đợi các con số chắc chắn sẽ phản ánh điều đó.

Một lần nữa, bà ấy không nói rằng họ đang nghiêng về việc cắt giảm lãi suất vào tháng 2, nhưng bà ấy cũng không loại trừ hoàn toàn điều đó. Điều này sẽ khiến đồng AUD bị ảnh hưởng trong hai tháng tới. RBA sẽ họp tiếp theo vào ngày 18 tháng 2 và từ nay đến lúc đó, chúng ta sẽ nhận được một vài dữ liệu việc làm (12/12, 16/01), dữ liệu CPI hàng tháng (07/01, 29/01) và dữ liệu CPI hàng quý (29/01).

Bà Bullock vẫn giữ quan điểm rằng lạm phát cơ bản vẫn còn quá cao, nhưng đồng thời khi được hỏi về việc cắt giảm lãi suất trong ngắn hạn, bà cũng không bác bỏ hoàn toàn ý tưởng đó. Bà chỉ khẳng định rằng họ sẽ tiếp tục xem xét dữ liệu và đánh giá quan điểm của mình cho phù hợp dựa trên điều đó.

Các nhà giao dịch hiện đang định giá ~56% khả năng cắt giảm lãi suất 25 điểm cơ bản vào tháng 2 năm sau. Nhưng nếu dữ liệu tiếp tục yếu đi trước đó, hãy dự kiến thị trường sẽ kỳ vọng mạnh mẽ hơn và do đó gây áp lực lên đồng AUD.

Tin tức:

Dữ liệu thương mại của Trung Quốc cho thấy hoạt động xuất khẩu mạnh mẽ trong tháng 11 trước thềm tăng thuế nhập khẩu thương mại dưới thời chính quyền mới của Hoa Kỳ:

Đồng Nhân dân tệ tiếp tục tăng giá trong phiên, sau những lời hứa kích thích từ chính quyền Trung Quốc hôm qua.

Trước thông báo lãi suất điều hành RBA, chúng ta đã có kết quả khảo sát kinh doanh của RBA cho tháng 11, cho thấy:

RBA sau đó đã giữ nguyên lãi suất điều hành lần thứ chín liên tiếp ở mức 4.35%, mức cao nhất trong 13 năm. Tuy nhiên, Tuyên bố sau đó đã làm dịu lập trường "hawkish" của NHTW này:

AUD/USD đã giảm khi có thông báo lãi suất điều hành

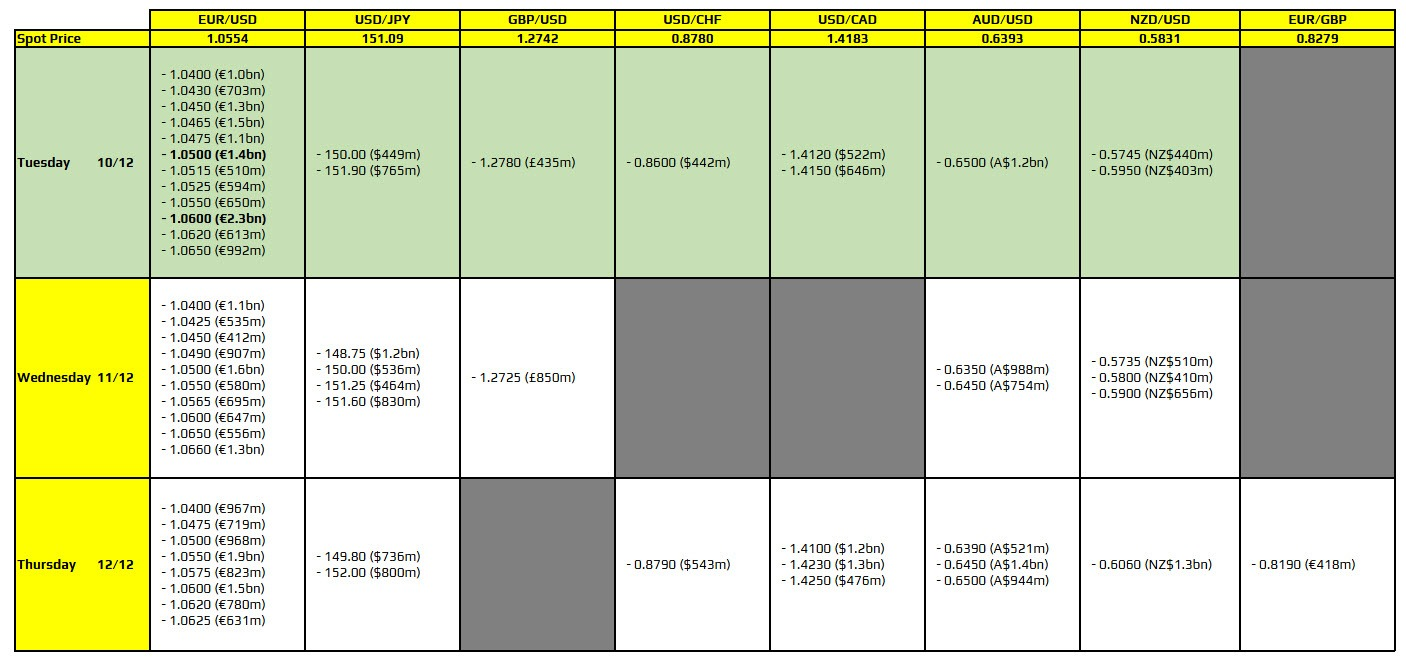

Chỉ có hai mốc cần lưu ý trong ngày, được in đậm ở bảng trên

Và cả hai đều là của EUR/USD ở mức 1.0500 và 1.0600, nằm ở phía trên và phía dưới giá giao ngay hiện tại. Điều đó sẽ giúp giữ cho biến động giá của cặp tiền này hạn chế hơn trước thời điểm đáo hạn.

Tuy nhiên, hiện tại, cặp tiền này có vẻ bị hạn chế bởi các đường MA quan trọng theo khung đồ thị giờ ở mức 1.0540-47. Vì vậy, điều đó cũng sẽ khiến hành động giá bị hạn chế hơn trước thềm phiên châu Âu hôm nay.

Tóm tắt tuyên bố của RBA trong cuộc họp hôm nay:

Theo ghi nhận về dữ liệu thương mại trong giai đoạn tháng 1 - tháng 11:

Về dữ liệu tháng 11:

Bình luận từ cơ quan Hải Quan Trung Quốc:

Bộ Tài chính Hàn Quốc đã tuyên bố:

Thị trường tài chính ở Hàn Quốc đã trở nên hỗn loạn sau bất ổn chính trị diễn ra vào tuần trước.

Theo Bloomberg, phe nổi dậy lật đổ Tổng thống Syria Bashar Al-Assad đã đồng ý trao quyền cho ông Mohammed Al Bashir để thành lập một chính quyền lâm thời nhằm điều hành giai đoạn chuyển tiếp và tránh nguy cơ quốc gia này rơi vào hỗn loạn.

Báo cáo không cung cấp thêm thông tin chi tiết nhưng cho biết rằng quyết định giao nhiệm vụ cho ông Al Bashir được đưa ra sau cuộc họp giữa chỉ huy HTS Ahmed Al-Sharaa và Thủ tướng đương nhiệm Ghazi al-Jalali, theo kênh truyền hình Al-Arabiya.

RBA dự kiến sẽ công bố tuyên bố chính sách tiền tệ vào lúc 10:30 hôm nay (giờ Việt Nam). Thống đốc RBA, bà Michele Bullock, sẽ tổ chức họp báo sau đó một giờ.

Theo khảo sát của Bloomberg, tất cả các nhà phân tích đều nhất trí rằng RBA sẽ giữ nguyên lãi suất tiền mặt ở mức 4.35%.

Theo JP Morgan, thị trường tiền mã hóa đã trải qua một tháng 11 đáng nhớ với nhiều sự kiện và dấu mốc quan trọng:

Vào sáng ngày hôm nay, Chủ tịch Trung Quốc Tập Cận Bình sẽ tổ chức một buổi họp kín với các lãnh đạo của các tổ chức kinh tế toàn cầu.

Cựu CEO Binance, Changpeng Zhao, nhận định rằng việc Trung Quốc xây dựng một quỹ dự trữ Bitcoin (BTC) là điều "không thể tránh khỏi." Ông cho rằng Trung Quốc có thể là một trong những quốc gia tiếp theo nhận ra tầm quan trọng chiến lược của Bitcoin như một phần của dự trữ quốc gia.

Theo ông Changpeng Zhao:

Theo phân tích mới nhất từ RBC, Fed được kỳ vọng sẽ cắt giảm lãi suất thêm 0.25 điểm phần trăm tại cuộc họp FOMC, diễn ra vào ngày 17-18/12. Một đợt cắt giảm tương tự dự kiến sẽ diễn ra tại cuộc họp tiếp theo vào ngày 31/1 - 1/2/2025.

Theo RBC:

Đánh giá về dữ liệu kinh tế:

Dự kiến: 7.2806

Giá đóng cửa trước đó: 7.2562

Theo khảo sát kinh doanh hàng tháng của Ngân hàng Quốc gia Úc (NAB):

Các chỉ số thứ yếu:

Các chỉ số áp lực chi phí:

Bình luận từ NBA:

Kết thúc phiên giao dịch ngày thứ Hai, các chỉ số chính của Phố Wall đồng loạt đóng cửa chìm trong sắc đỏ. Chỉ số Dow Jones giảm 240.59 điểm, tương đương 0.54%, xuống còn 44,401.93 điểm. Chỉ số S&P 500 mất 37.42 điểm, tương đương 0.61%, xuống 6,052.85 điểm. Trong khi đó, chỉ số Nasdaq Composite giảm 123.08 điểm, tương đương 0.62%, xuống mức 19,736.69 điểm. Chứng khoán Hoa Kỳ chịu áp lực từ sự sụt giảm của cổ phiếu Nvidia, kéo theo sự suy yếu đồng loạt của nhóm cổ phiếu công nghệ. Trong phiên thứ Hai, cổ phiếu này giảm 2.5% sau khi Cơ quan Quản lý Thị trường Trung Quốc mở cuộc điều tra về nghi vấn Nvidia vi phạm luật chống độc quyền. Thông tin này đã khiến thị trường bị bất ngờ, góp phần gây áp lực giảm điểm, khiến nhóm ngành công nghệ thông tin giảm 0.45%. Thị trường hiện đang theo dõi sát sao dữ liệu CPI và PPI dự kiến được lần lượt công bố vào thứ Tư và thứ Năm, trước thềm cuộc họp của Fed diễn ra ngày 17-18/12.

Trên thị trường FX, đồng USD tăng nhẹ khi nhà đầu tư chờ đợi dữ liệu lạm phát của Mỹ dự kiến được công bố trong tuần này. Trong khi đó, AUD và NZD ghi nhận mức tăng mạnh sau khi Trung Quốc cam kết duy trì chính sách tiền tệ "hợp lý và nới lỏng vừa phải" vào năm tới. Dù đà tăng đã bị hạn chế sau đó trong phiên Mỹ, hai đồng tiền này vẫn ghi nhận mức tăng vào cuối phiên. Trong khi đó, đồng JPY "lao dốc", chịu ảnh hưởng từ đà tăng của USD và lợi suất TPCP Hoa Kỳ. Tuần này, các sự kiện lớn được nhà đầu tư quan tâm bao gồm cuộc họp chính sách của ECB vào thứ Năm, với dự đoán cắt giảm lãi suất thêm 0.25 điểm phần trăm, và Hội nghị Công tác Kinh tế Trung ương của Trung Quốc diễn ra kín.

Kết thúc phiên thứ Hai, giá vàng tăng vọt, chạm mức đỉnh hai tuần với đà tăng hơn 1%, nhờ động thái mua vàng trở lại của PBoC sau sáu tháng tạm dừng. Ngoài ra, ự lạc quan về kịch bản Fed tiếp tục hạ lãi suất vào tuần tới cũng như bối cảnh căng thẳng địa chính trị leo thang càng làm tăng sức hút của kim loại quý này. Giá vàng đã chạm mốc 2,676 USD/oz trong tối qua, sau đó thu hẹp đà tăng và kết phiên tại 2,659 USD/oz. Lợi suất TPCP Hoa Kỳ cũng cho thấy diễn biến tích cực, khi lợi suất TPCP 10y tăng gần 5bps, chạm mốc 4.203%. Cùng lúc đó, lợi suất TPCP 2 năm tăng hơn 2bps, lên mức 4.127%. Giá dầu thô tiếp tục kéo dài đà tăng khi Trung Quốc hướng tới chính sách tiền tệ nới lỏng "một cách vừa phải" nhằm hỗ trợ tăng trưởng kinh tế. HĐTL dầu Brent tăng 0.86 USD, lên mức 71.86 USD/thùng và HĐTL dầu WTI tăng 0.15 USD, chạm mốc 68.22 USD/thùng. Bitcoin "lao dốc" trong phiên, giảm 5%, về mức 95,519 USD, trước khi hồi phục và kết phiên tại mức 97,468 USD.