Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Bitcoin phục hồi nhẹ vào thứ Hai sau khi giảm 11% và đóng cửa dưới 57,500 USD vào tuần trước, chịu ảnh hưởng bởi nhu cầu giảm từ các quỹ Bitcoin spot ETF của Hoa Kỳ, với 279.4 triệu USD dòng vốn chảy ra. Ngoài ra, một con "cá voi" đã chuyển lượng lớn BTC vào Binance, đồng thời sự quan tâm giảm sút của nhà đầu tư đối với Coinbase cho thấy sự phục hồi của Bitcoin có thể chỉ trong thời gian ngắn vào đầu tháng.

-638608815451595561.png)

Vàng đang "vật lộn" quanh mức 2,500 USD/oz khi tìm hướng đi vào thứ Hai. Vào cuối tuần, các dữ liệu kinh tế vĩ mô quan trọng sẽ được công bố tại Hoa Kỳ, bao gồm số liệu PMI tháng 8 và báo cáo việc làm, có thể tạo ra động lực mới cho XAU/USD.

Các báo cáo về sản lượng của Libya gây nhiều tranh cãi, một số cho rằng sản lượng đang được khôi phục trong khi những người khác lại cho rằng sản lượng vẫn bị thu hẹp. Giá dầu thô WTI hiện đang đi ngang sau khi giảm lúc mở cửa, cho thấy sự không chắc chắn.

Báo cáo mới nhất đến từ S&P Global cho biết có tới 230,000 thùng/ngày đã được khôi phục tại ba mỏ dầu để giải quyết tình trạng thiếu nhiên liệu nhưng tình trạng đóng cửa vẫn tiếp tục.

Trong khi đó, dữ liệu của Kpler cho thấy lượng xuất khẩu của Nga giảm 450kbpd so với tháng trước.

Mặt khác, Goldman Sachs cuối tuần này đã hạ dự báo giá dầu xuống còn 70-85 USD/thùng và cảnh báo về nguy cơ giảm giá đối với mức này.

EUR/USD tăng lên ở mức 1.1070 vào phiên hôm thứ Hai, do khả năng Cục Dự trữ Liên bang (Fed) thực hiện cắt giảm mạnh lãi suất tại cuộc họp vào tháng 9 vẫn khá cao. Điều này đã gây áp lực lên đồng USD vì lãi suất thấp hơn khiến đồng tiền này kém hấp dẫn hơn đối với các nhà đầu tư nước ngoài, từ đó dòng vốn chảy vào sẽ giảm.

Ngược lại, đồng EUR giữ vững vị thế của mình trong bối cảnh kỳ vọng lãi suất sẽ vẫn ở mức cao trong thời gian dài hơn tại Khu vực đồng Euro do lạm phát tiền lương dai dẳng và điều này sẽ khiến Ngân hàng Trung ương Châu Âu (ECB) phải thận trọng hơn trong việc cắt giảm lãi suất.

Nhà báo WSJ Nick Timiraos vừa công bố báo cáo mới nhất và bày tỏ sự lạc quan về lộ trình giảm lạm phát:

Vẫn còn 60-70 con tin còn sống ở Palestine và ông Biden đã chia sẻ rằng ông muốn hoàn tất một thỏa thuận toàn diện ở Palestine trước khi kết thúc nhiệm kỳ tổng thống. Có lẽ ông muốn thực hiện điều đó trước cuộc bầu cử vì điều này sẽ giúp tăng cơ hội cho đảng Dân chủ.

Áp lực nội bộ cũng đang gia tăng đối với Netanyahu sau các cuộc biểu tình lớn vào cuối tuần. Ông cũng đang phải đối mặt với áp lực từ nội các của mình.

Đối với thị trường, giá dầu được dự đoán sẽ chịu áp lực giảm nếu/khi đạt được thỏa thuận.

OPEC+ đã nỗ lực thúc đẩy việc tuân thủ thỏa thuận cắt giảm sản lượng trong hai tuần qua và dường như đã đạt được một số thành công. Có thể tổ chức này đang sử dụng chiến lược "cây gậy và củ cà rốt", với việc một số nhà sản xuất khác có thể gia hạn việc cắt giảm sản lượng sang tháng 10.

Sau tuyên bố của ông Novak, giá dầu WTI tiếp tục đi ngang trong ngày.

EDIS là một hệ thống bảo hiểm cấp EU được đề xuất nhằm bảo vệ người gửi tiền trong trường hợp ngân hàng sụp đổ, tương tự như cách thức hoạt động của các chương trình bảo hiểm tiền gửi quốc gia nhưng trên quy mô toàn châu Âu.

Theo Philip Wee, Chuyên viên chiến lược ngoại hối cấp cao của DBS, chỉ số DXY đang gặp ngưỡng kháng cự quanh 102.20 sau khi hồi phục trong tuần trước:

Tin tức chính:

Thị trường:

Phiên giao dịch đầu tuần diễn ra khá ảm đạm với đồng USD biến động trái chiều trong khi JPY là đồng tiền suy yếu nhất. Thị trường Bắc Mỹ nghỉ lễ Lao động khiến thanh khoản giao dịch giảm sút, giới đầu tư không có nhiều động lực để tham gia thị trường.

Đồng Yên giảm giá khi lợi suất trái phiếu tăng nhẹ, đẩy USD/JPY tăng từ 146.10 lên gần 146.90.

EUR/USD tăng nhẹ lên 1.1063 trong khi USD/CHF tăng lên 0.8510 và AUD/USD đạt mốc 0.6773. NZD là đồng tiền duy nhất giảm giá so với USD, với NZD/USD giảm 20 pip.

Các chỉ số chứng khoán châu Âu cũng biến động nhẹ trong khi giá vàng giảm nhẹ xuống dưới $2,500.

Nhìn chung, thị trường khá trầm lắng do thiếu vắng các sự kiện đáng chú ý.Thị trường đang chờ đợi dữ liệu thị trường lao động quan trọng của Mỹ sẽ được công bố vào cuối tuần này.

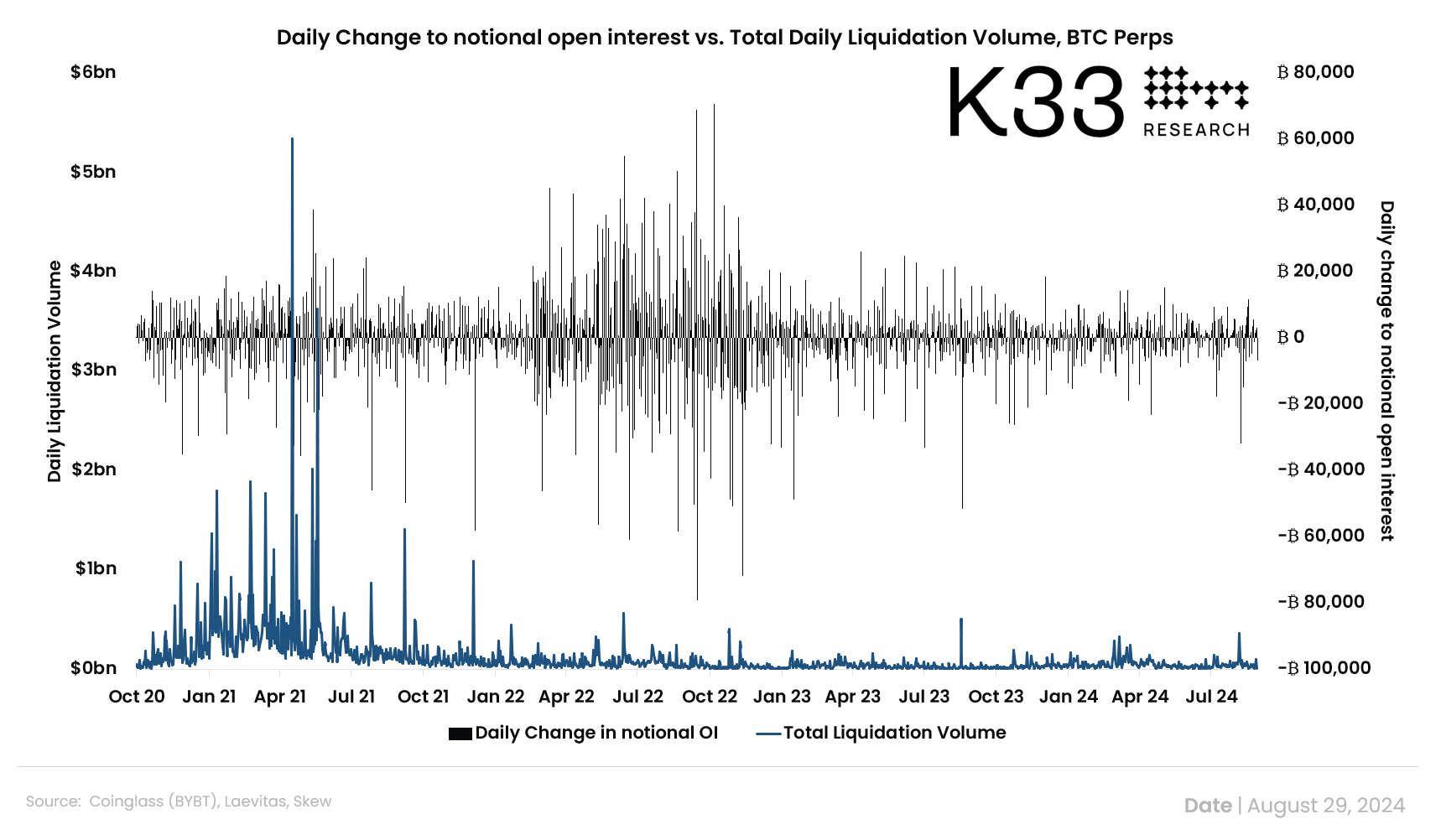

Vetle Lunde, nhà phân tích cấp cao của K33 Research, đã báo cáo vào ngày 29/8 rằng các sàn giao dịch tiền điện tử lớn như Binance, Bybit và OKX đã thay đổi đáng kể cách họ báo cáo dữ liệu thanh lý kể từ năm 2021. Sự thay đổi này khiến các sàn giao dịch chỉ ghi nhận một lần thanh lý mỗi giây thay vì báo cáo tất cả các lần thanh lý.

“Dữ liệu thanh lý từ các sàn giao dịch là giả mạo và không phản ánh đầy đủ khối lượng hợp đồng thanh lý thực tế trên thị trường,” ông Lunde cho biết. "Dữ liệu này đã bị báo cáo thiếu sót trong 3 năm qua."

Nếu điều này là sự thật, điều đó có nghĩa là các nhà giao dịch tiền điện tử về cơ bản đã dựa vào một bức tranh mờ nhạt về thị trường.

Dữ liệu thanh lý thường được sử dụng như một "cách minh bạch để đánh giá mức độ chấp nhận rủi ro" và hiểu rõ hơn về tỷ lệ đòn bẩy trên các sàn giao dịch.

Nghiên cứu lưu ý rằng mức open interest OI, một thước đo giá trị của các hợp đồng phái sinh tiền điện tử chưa đáo hạn, không phải lúc nào cũng tương quan với dữ liệu thanh lý. Theo dõi những thay đổi về mức OI có thể giúp đánh giá mức độ thanh lý của các vị thế sử dụng đòn bẩy, nhưng "không thể tính đến việc các nhà giao dịch mở các vị thế mới trong bối cảnh hỗn loạn."

Tương quan giữa OI và thanh khoản của BTC

Ngoài ra, dữ liệu thanh lý cũng có thể được sử dụng để hiểu rõ hơn về tác động của sự biến động đột ngột và liệu mức đòn bẩy có bị ảnh hưởng mạnh trong các sự kiện thanh lý lớn như ngày 5/8 hay không - thời điểm giá Bitcoin giảm xuống dưới $50,000 USD

Nhà nghiên cứu suy đoán rằng các sàn giao dịch có thể đang hạn chế dữ liệu vì lý do PR hoặc duy trì lợi thế thông tin vì lợi ích riêng của họ: "Một số sàn giao dịch thậm chí còn có lợi ích trong các công ty đầu tư có thể giao dịch dựa trên thông tin mà phần còn lại của thị trường không có."

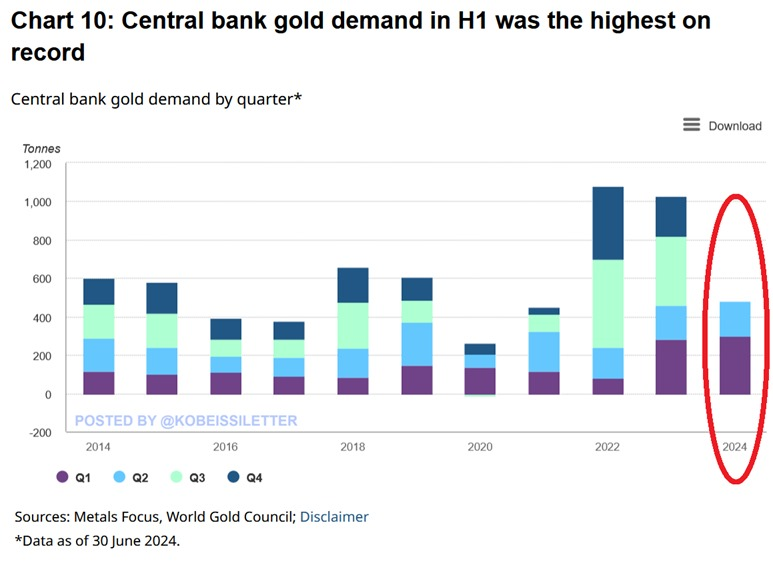

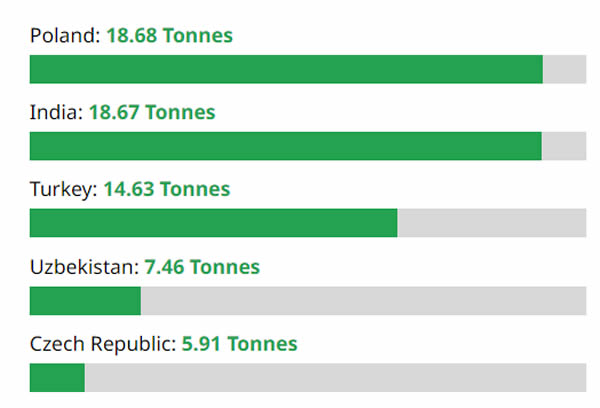

Theo Kobeissi Letter, lượng mua ròng vàng của các NHTW đã đạt 483 tấn trong nửa đầu năm 2024, mức cao kỷ lục, vượt qua con số 460 tấn của nửa đầu năm 2023. Tính riêng trong quý 2/2024, 183 tấn vàng đã được mua vào, tăng 6% so với cùng kỳ năm ngoái.

Ngân hàng Quốc gia Ba Lan, Ngân hàng Dự trữ Ấn Độ và Ngân hàng Trung ương Thổ Nhĩ Kỳ là những "tay chơi" lớn nhất trên thị trường vàng trong giai đoạn này. Ngân hàng Quốc gia Ba Lan thậm chí còn có kế hoạch tiếp tục mua vào, hướng tới mục tiêu nâng tỷ trọng vàng trong dự trữ ngoại hối lên 20%.

Nhiều chuyên gia cho rằng, động thái tích trữ vàng cho thấy các quốc gia đang dần dịch chuyển khỏi tài sản dự trữ bằng USD, đặc biệt là trong bối cảnh địa chính trị bất ổn. "Trung Quốc, Ấn Độ, Nga và Ả Rập Saudi không còn tin tưởng vào việc nắm giữ tài sản dự trữ của phương Tây", Spencer Hakimian, người sáng lập Tolou Capital Management, nhận định. "Vàng là tài sản dự trữ trung lập và ít biến động duy nhất."

Doanh nhân công nghệ Kim Dotcom dự đoán, stablecoin dự trữ bằng vàng của nhóm BRICS sẽ còn khiến nhu cầu đối với vàng tăng cao hơn nữa, đẩy đồng USD vào tình thế bất ổn.

Nhóm các nhà điều hành và tổ chức vận động trong ngành công nghiệp tiền điện tử được cho là đang lên kế hoạch gây quỹ tranh cử cho Phó Tổng thống Hoa Kỳ Kamala Harris.

Theo Reuters, sự kiện gây quỹ dự kiến diễn ra vào ngày 13/9 tại Washington D.C., với giá vé từ 500 đến 5,000 USD. Động thái này cho thấy một bộ phận trong ngành công nghiệp tiền điện tử đang đặt cược vào bà Harris, bất chấp việc bà chưa đưa ra quan điểm rõ ràng nào về vấn đề này.

Giám đốc điều hành Blockchain Foundation, Cleve Mesidor, cho biết mục tiêu của sự kiện là "gửi đi thông điệp về vai trò của tiền điện tử" trong bối cảnh ứng cử viên của Đảng Dân chủ có thể trở thành tổng thống mới. Giới lãnh đạo ngành hy vọng bà Harris sẽ có cách tiếp cận cởi mở hơn, hỗ trợ ngành phát triển và tạo điều kiện tiếp cận vốn cho cộng đồng.

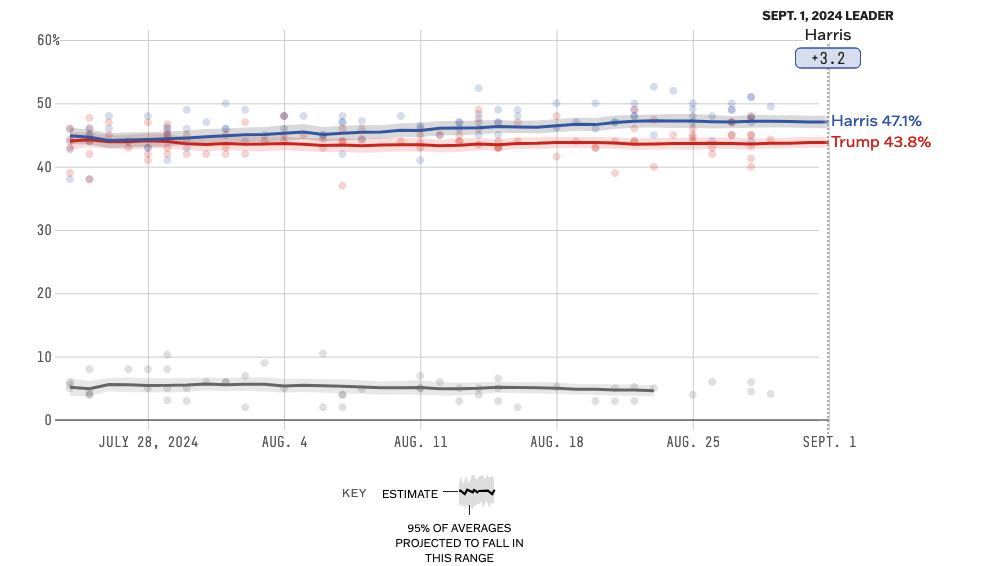

Khảo sát về mức độ ủng hộ của người dân đối với hai ứng cử viên hàng đầu

Động thái này diễn ra trong bối cảnh Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đang siết chặt quản lý ngành công nghiệp tiền điện tử. Trước đó, một số "ông lớn" trong ngành như Coinbase và Ripple đã chi tới 120 triệu USD để vận động tranh cử thông qua các ủy ban hành động chính trị, nhằm gây ảnh hưởng đến kết quả bầu cử.

Bản thân bà Harris cũng đã có hai cuộc gặp với đại diện ngành công nghiệp tiền điện tử vào tháng 7 và tháng 8 vừa qua. Cố vấn cấp cao của bà, Brian Nelson, cho biết bà Harris sẽ "hỗ trợ các chính sách đảm bảo cho công nghệ mới nổi và các ngành công nghiệp tương tự tiếp tục phát triển".

Sự kiện gây quỹ sắp tới diễn ra sau khi một nhóm khác có tên Crypto4Harris cũng đã tổ chức một buổi gặp mặt trực tuyến vào tháng 8 để vận động cho bà Harris.

Có thể thấy, ngành công nghiệp tiền điện tử đang nỗ lực vận động để có được sự ủng hộ từ chính quyền mới. Tuy nhiên, vẫn còn phải chờ xem liệu bà Harris có thực sự thay đổi lập trường của mình đối với ngành công nghiệp này hay không, nếu bà đắc cử.

Dự báo cắt giảm lãi suất cho đến cuối năm:

Fed: 99 điểm cơ bản (Xác suất cắt giảm 25 điểm cơ bản tại cuộc họp tới: 69%)

ECB: 58 điểm cơ bản (Xác suất cắt giảm 25 điểm cơ bản tại cuộc họp tới: 98%)

BoE: 39 điểm cơ bản (Xác suất giữ nguyên lãi suất tại cuộc họp tới: 78%)

BoC: 75 điểm cơ bản (Xác suất cắt giảm 25 điểm cơ bản tại cuộc họp tới: 79%)

RBA: 19 điểm cơ bản (Xác suất giữ nguyên lãi suất tại cuộc họp tới: 94%)

RBNZ: 72 điểm cơ bản (Xác suất cắt giảm 25 điểm cơ bản tại cuộc họp tới: 79%)

SNB: 51 điểm cơ bản (Xác suất cắt giảm 25 điểm cơ bản tại cuộc họp tới: 70%)

Dự báo tăng lãi suất cho đến cuối năm:

BoJ: 7 điểm cơ bản (Xác suất giữ nguyên lãi suất tại cuộc họp tới: 97%)

Đồng USD đã trải qua những phiên giao dịch đầy biến động vào cuối tháng trước, khiến AUD/USD bị kìm hãm quanh ngưỡng kháng cự của vùng đỉnh tháng 7. Mức giá quan trọng này sẽ tiếp tục là tâm điểm chú ý trong tuần này, đặc biệt là khi đồng USD dự kiến sẽ đối mặt với nhiều áp lực.

Hiện tại, đồng bạc xanh đang khá trái chiều. USD/JPY tăng lên 146.70, nhưng AUD/USD cũng tăng khoảng 30 pip, một con số không quá lớn. Do đó, vẫn còn quá sớm để khẳng định AUD/USD sẽ kiểm tra lại ngưỡng 0.6800 ngay lập tức.

Động lực chính khiến AUD/USD tăng giá vẫn là kỳ vọng về sự phân kỳ trong chính sách tiền tệ giữa RBA và Fed. Dữ liệu lạm phát của Úc được công bố vào tuần trước vẫn chưa đủ để thúc đẩy đà tăng của AUD/USD.

Thị trường chờ đợi tín hiệu từ thị trường lao động Mỹ:

Thị trường đang dồn sự chú ý vào dữ liệu việc làm của Mỹ, bởi đây là yếu tố định hướng cho tuần giao dịch đầu tiên của tháng 9. Điều này không chỉ ảnh hưởng mạnh đến tâm lý đối với đồng USD mà còn tác động đến khẩu vị rủi ro của thị trường

Định giá của thị trường cho thấy Fed có 29% khả năng cắt giảm lãi suất ở mức 50 điểm cơ bản vào cuối tháng này. Với 3 cuộc họp còn lại trong năm nay, thị trường kỳ vọng Fed sẽ cắt giảm tổng cộng 98 điểm cơ bản.

Liệu những số liệu yếu kém sẽ buộc Fed phải hành động? Hay đây chỉ là một cú hích tạm thời và thị trường sẽ điều chỉnh lại kỳ vọng trong những tuần tới?

Câu trả lời sẽ là chìa khóa quyết định hướng đi tiếp theo cho AUD/USD. Cặp tỷ giá này đã tăng giá tốt kể từ đầu tháng 8, nhưng hiện đang ở ngã ba đường. Sẽ là khôn ngoan hơn nếu chờ đợi thêm tín hiệu rõ ràng từ dữ liệu của Mỹ trước khi đưa ra quyết định giao dịch.

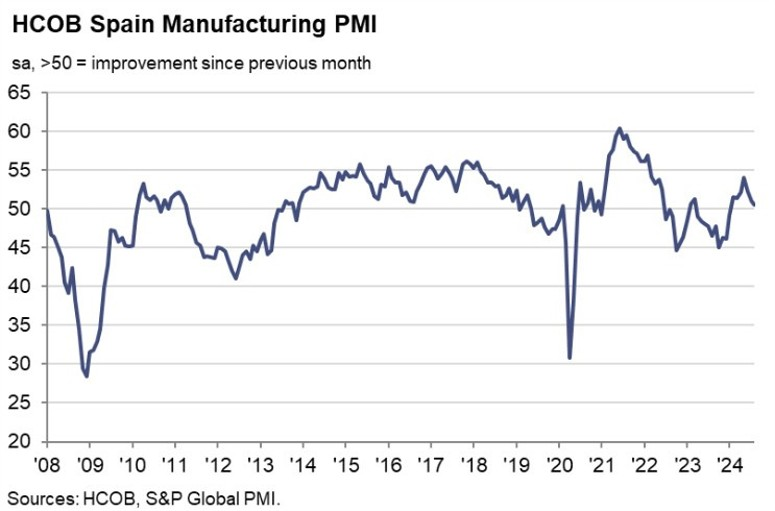

Lịch kinh tế đầu phiên Âu khá sôi động, với loạt báo cáo PMI tại châu Âu được công bố.

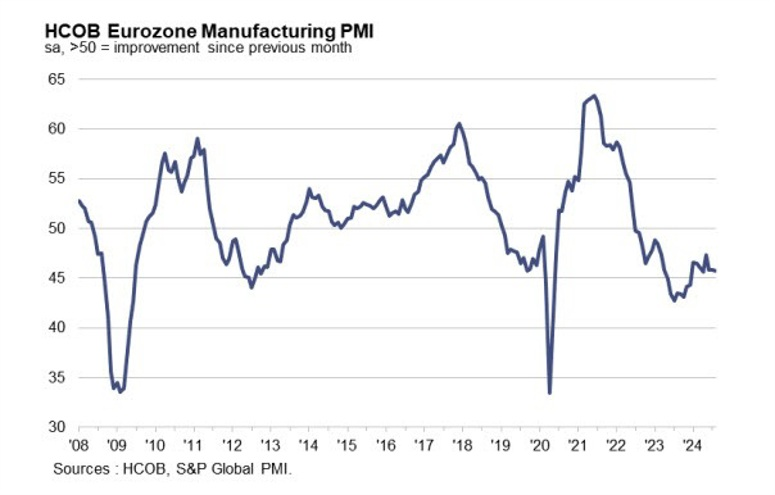

Tại Eurozone, ngành sản xuất đang đối mặt với suy thoái kéo dài 26 tháng, với điều kiện kinh doanh xấu đi liên tục trong ba tháng qua. Số liệu từ các nền kinh tế lớn tại Khu vực như Pháp, Đức hayTây Ban Nha đều cao hơn dự báo, nhưng giảm xuống so với tháng trước và thấp hơn mức trung bình dài hạn là 50 - phản ánh suy thoái sản xuất dai dẳng. Đơn đặt hàng mới giảm, cả trong nước và quốc tế, làm mất hy vọng phục hồi ngắn hạn. Giá đầu vào tăng trở lại từ tháng 6, nhưng một số công ty đã chuyển được chi phí này sang khách hàng vào tháng 8. Giá bán hàng hóa tăng lần đầu tiên từ tháng 4 năm ngoái, do tác động từ Pháp, Hà Lan, Hy Lạp, và Ý, gây áp lực lên ECB trong bối cảnh lạm phát dai dẳng. Một số quốc gia như Áo, Ý, và Ireland cho thấy dấu hiệu tích cực hơn, nhưng nhìn chung, tình hình vẫn ảm đạm.

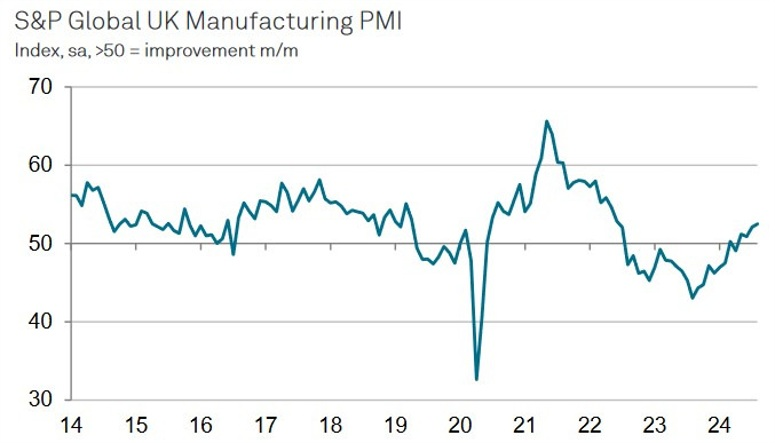

Dù vậy EUR/USD tiếp tục tăng cao hơn trong ngày là 1.1077, trước khi giảm xuống mức hiện tại là 1.1065, tăng 0.15% trong ngày. Trong khi đó, các đồng tiền chính khác dao động trong các biên độ hẹp vào đầu tuần. GBP/USD duy trì dưới 1.3150 trong phiên Âu. Cặp tiền không có phản ứng đáng kể với dữ liệu sản xuất phản ánh tăng trưởng được duy trì ổn định trong tháng 8 tại Vương quốc Anh.

Tại Thụy Sĩ, PMI sản xuất bất ngờ tăng mạnh hơn dự báo, dù vẫn trong vùng thu hẹp cũng hỗ trợ CHF tăng gần 10pip ngay khi số liệu được công bố. Tuy nhiên, USDCHF hiện đã phục hồi lên 0.8500, từ mức 0.8484 trước đó.

Chỉ số DXY mở rộng đà phục hồi vào thứ Sáu và tăng khoảng 1% trong tuần, đóng cửa trong sắc xanh lần đầu tiên kể từ giữa tháng 7. Nhưng động lực tích cực của USD đã suy yếu trở lại trong phiên Âu thứ Hai.

Chứng khoán các nước khu vực đồng tiền chung Euro giảm điểm vào đầu phiên thứ Hai khi các nhà đầu tư đánh giá triển vọng tăng trưởng toàn khu vực, đặc biệt là sau loạt báo cáo PMI sản xuất bi quan trong tháng 8. HĐTL các chỉ số chứng khoán đi ngang, cho thấy khẩu vị rủi ro ảm đạm.

Thị trường tài chính tại Hoa Kỳ và Canada đóng cửa để nghỉ lễ Ngày Lao động.

Cập nhật các thị trường khác:

Lượng tiền gửi giảm trong tuần qua và đây là một diễn biến khá thú vị sau khi SNB cảnh báo về sức mạnh tăng lên của CHF có thể gây ảnh hưởng đến hoạt động xuất khẩu khẩu.

Chứng khoán các nước khu vực đồng tiền chung Euro giảm điểm vào đầu phiên thứ Hai khi các nhà đầu tư đánh giá triển vọng tăng trưởng toàn khu vực, đặc biệt là sau loạt báo cáo PMI sản xuất bi quan trong tháng 8.

Chỉ số Stoxx 600 toàn châu Âu giảm 0.32%, với hầu hết các sàn giao dịch chứng khoán và ngành khu vực đều giảm. Cổ phiếu ô tô giảm khoảng 1%.

Cổ phiếu của Rightmove tăng vọt tới 24% khi thị trường mở cửa và tăng 21.16% sau khi đối thủ cạnh tranh tại Úc là REA Group cho biết họ đang cân nhắc đưa ra lời đề nghị mua lại nền tảng có trụ sở tại Anh.

Ngành sản xuất của Anh đóng góp tích cực vào tăng trưởng kinh tế trong tháng 8, với chỉ số PMI đạt mức cao nhất trong 26 tháng là 52,5. Sản lượng, đơn đặt hàng mới và việc làm đều tăng mạnh, đặc biệt là trong lĩnh vực hàng hóa đầu tư. Tuy nhiên, sự tăng trưởng chủ yếu được thúc đẩy bởi thị trường nội địa, trong khi xuất khẩu tiếp tục giảm do nhu cầu yếu từ châu Âu và Trung Quốc, cùng với các vấn đề vận chuyển và bất ổn chính trị.

Mặc dù có sự điều chỉnh tích cực trong số liệu, nhưng ngành sản xuất của khu vực Eurozone vẫn đang tồn tại nhiều vấn đề. Sản lượng sản xuất tiếp tục giảm, và lượng đơn đặt hàng mới giảm với tốc độ nhanh nhất trong năm hiện tại. Tình hình việc làm cũng bắt đầu gặp khó khăn, và niềm tin của doanh nghiệp giảm xuống mức thấp nhất trong năm tháng. Điều này cho thấy nhiều khó khăn đang tiếp tục ảnh hưởng đến lĩnh vực sản xuất.

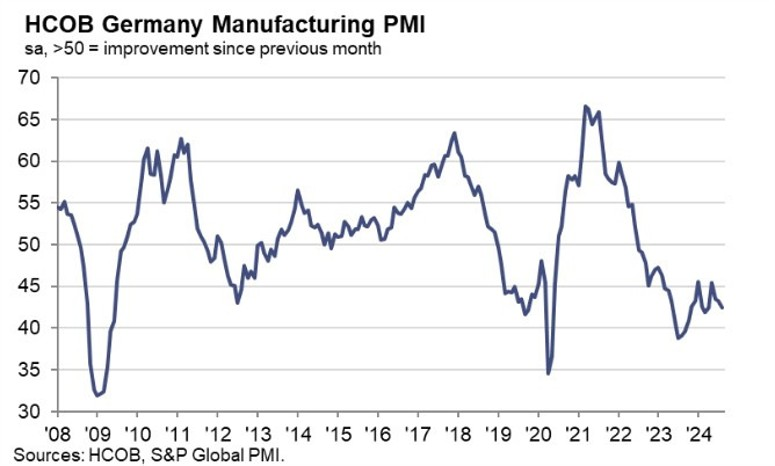

Suy thoái trong lĩnh vực sản xuất của Đức đang kéo dài hơn dự kiến, với tháng 8 ghi nhận sự sụt giảm mạnh trong các đơn đặt hàng mới, làm tiêu tan hy vọng phục hồi nhanh chóng. Chỉ số PMI cho thấy suy thoái đã kéo dài từ giữa năm 2022, lâu hơn so với các chu kỳ trước đây. Trung Quốc được cho là nguyên nhân chính, khi nước này cạnh tranh mạnh mẽ với các công ty Đức trong nhiều lĩnh vực, đặc biệt là ô tô và kỹ thuật cơ khí, cả trong và ngoài nước Đức. Khi Đức chuẩn bị hưởng lợi từ sự gia tăng sản xuất toàn cầu, chu kỳ kinh tế lại đột ngột suy giảm.

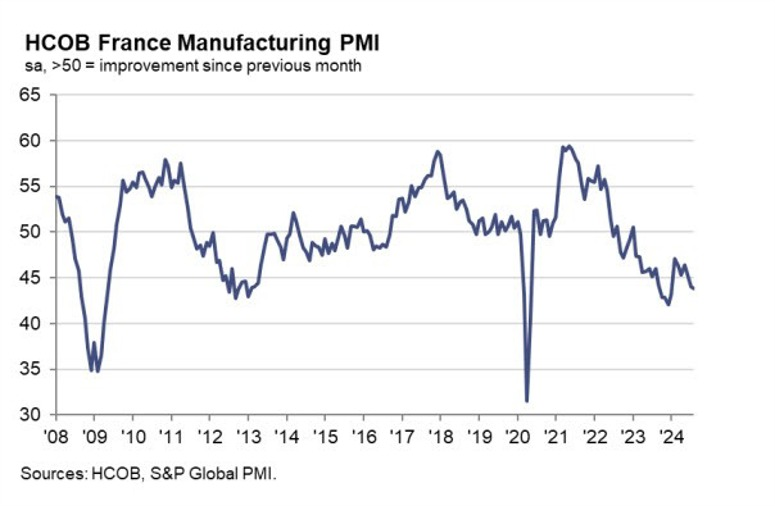

Mặc dù dữ liệu cao hơn dự báo trong tháng 8, nhưng con số này vẫn giảm nhẹ so với tháng 7. Điều này tiếp tục phản ánh tình trạng suy thoái sản xuất kéo dài của Pháp trong quý III.

Sản lượng tăng trưởng dương trở lại trong tháng 8 tại Thụy Sĩ. Tuy nhiên, hiện vẫn còn quá sớm để đánh giá đây là quá trình phục hồi bền vững. SNB đang cảnh báo về việc CHF mạnh hơn có thể trở lại và làm ảnh hưởng đến lĩnh vực xuất khẩu.

Cập nhật USDCHF: tăng gần 10pip sau tin.

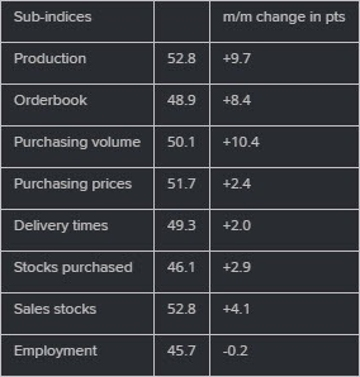

Những điểm chính rút ra từ báo cáo:

Lịch kinh tế đầu phiên Âu hôm nay khá sôi động, với loạt báo cáo PMI tại một số nền kinh tế lớn tại châu Âu và toàn Khu vực đồng tiền chung Euro công bố. Tuy nhiên, do đây là loạt dữ liệu thứ cấp nên sẽ không tác động quá nhiều lên thị trường. Ngoài ra, dữ liệu Doanh số bán lẻ tháng 8 tại Eurozone cũng được công bố hôm nay.

Lập trường của các nhà hoạch định chính sách ECB đã xuất hiện sự chia rẽ: một số thành viên muốn cắt giảm lãi suất do lo ngại về suy thoái kinh tế, trong khi số khác lại muốn duy trì mức lãi suất cao để tiếp tục cuộc chiến chống lạm phát.

Quyết định cắt giảm lãi suất trong tháng 9 gần như đã nắm chắc trong tay, nhưng kế hoạch cho tương lai vẫn chưa rõ ràng. Những quan điểm trái chiều này có thể khiến các quyết định tiếp theo trở nên phức tạp hơn. Những người ủng hộ chính sách dovish lo ngại rằng nếu không cắt giảm lãi suất sớm, nền kinh tế có thể yếu hơn và lạm phát sẽ giảm nhanh hơn dự kiến. Ngược lại, những người ủng hộ chính sách hawkish lo ngại rằng nếu cắt giảm lãi suất quá sớm, uy tín của ECB có thể bị ảnh hưởng và có thể sẽ phải duy trì việc thắt chặt chính sách cho đến năm 2026.

Điều này có thể dẫn đến việc ECB sẽ tiếp tục xem xét các quyết định dựa trên từng cuộc họp và không cam kết với bất kỳ động thái cụ thể nào trong tương lai gần.

Khẩu vị rủi ro không có nhiều sự cải thiện. Trên thị trường FX, USD biến động trong phạm vi 15pip so với các đồng tiền chính. Hôm nay, các ngân hàng tại Canada và Mỹ sẽ nghỉ lễ, do đó các thị trường nhìn chung sẽ giao dịch tương đối nhạt nhòa trong phiên thứ Hai đầu tuần.

Một số nhà hoạch định chính sách muốn tập trung nhiều hơn vào nỗi lo suy thoái trong khi những người khác kiên quyết hơn trong việc duy trì chính sách trong cuộc chiến chống lạm phát.

Việc cắt giảm lãi suất vào tháng 9 gần như chắc chắn nhưng những gì diễn ra sau đó có vẻ rất khó đoán.

Có nhiều người cho rằng nền kinh tế đang yếu hơn nhiều so với suy nghĩ. Quan điểm của họ là ECB có thể chậm trễ trong việc cắt giảm lãi suất để bảo vệ nền kinh tế.

Trong khi đó, những người hawkish hơn đang lập luận rằng họ phải tiếp tục thắt chặt cho đến khi đạt được mục tiêu lạm phát. Họ tin rằng việc kiên định với chính sách hiện tại là cần thiết để đảm bảo đạt được mục tiêu lạm phát và duy trì sự tin cậy của ECB trên thị trường.

Không có nhiều sự kiện ở châu Âu gây ảnh hưởng lớn đến thị trường. Một số dữ liệu PMI sản xuất sẽ được công bố nhưng không có gì thực sự nổi bật.

Thị trường Mỹ sẽ nghỉ lễ vào ngày hôm nay. Điều này sẽ khiến thị trường thế giới có ít biến động vào đầu tuần. Tuy nhiên, đây sẽ là một tháng hoàn toàn mới. Trọng tâm sẽ chuyển sang dữ liệu của Mỹ. Đặc biệt là báo cáo bảng lương phi nông nghiệp vào thứ Sáu.

Trong lĩnh vực cổ phiếu, không có gì quá mới mẻ khi các nhà đầu tư tiếp tục lạc quan, phớt lờ sự sụt giảm trong báo cáo thu nhập của Nvidia. Và trong lĩnh vực hàng hóa, vàng đang vật lộn để đảm bảo chắc chắn vượt qua mức 2,500 USD/oz khi giá giảm nhẹ trở lại vào hôm nay xuống dưới mức này.

Tóm lại, trọng tâm tuần này sẽ là nhiều dữ liệu liên quan đến việc làm từ Mỹ. Điều này sẽ quyết định tình hình thị trường trong những ngày tới.

GBP/USD kéo dài chuỗi giảm phiên thứ ba nhưng đã phục hồi từ mức đáy tại 1.3129 và giao dịch ở mức 1.3140. Dữ liệu từ Hoa Kỳ đã thúc đẩy cặp tiền tệ này sụt giảm khi thước đo lạm phát chính của Fed phù hợp với dự kiến, ám chỉ rằng Cục Dự trữ Liên bang Hoa Kỳ có thể cắt giảm lãi suất tại cuộc họp sắp tới vào tháng 9.

Trên khung D1, GBP/USD vẫn trong xu hướng tăng mặc dù đã giảm về vùng 1.3120. Trong ngắn hạn, phe bán đang nắm quyền kiểm soát.

Trên khung H1, GBP/USD đang trong xu hướng giảm, vì cặp tiền này vẫn nằm dưới đường MA50, MA100 và MA200 giờ, với phe bán đang "để mắt" đến mức đáy của thứ Sáu tuần trước tại 1.3108. Nếu break xuống dưới mức này, GBP/USD có thể sẽ test mốc 1.3100. Các mốc tiếp theo là 1.3076 và 1.3052.

Nếu phe mua có thể củng cố GBP/USD phục hồi lên đường MA 200 giờ tại 1.3148, điều này có thể thúc đẩy sự phục hồi về đường MA50 giờ ở mức 1.3182, sau đó là 1.3200.

Chứng khoán Mỹ tăng vào thứ Sáu khi hướng tới kết thúc một tháng giao dịch đầy biến động với đà tăng tích cực, đồng thời nhà đầu tư cũng đang đánh giá dữ liệu lạm phát quan trọng được Cục Dự trữ Liên bang theo dõi chặt chẽ.

Chỉ số S&P 500 tăng 0.5%. Chỉ số Dow Jones tăng 53 điểm, tương đương 0.1%. Chỉ số Nasdaq tăng 0.9%.

Chỉ số PCE - thước đo lạm phát chính của Cục Dự trữ Liên bang - tăng 0.2% m/m và 2.5% y/y, phù hợp với ước tính của các nhà kinh tế được Dow Jones khảo sát. PCE lõi, không tính thực phẩm và năng lượng, cũng tăng 0.2%.

Chỉ số này được Fed theo dõi chặt chẽ và dữ liệu PCE vẫn có thể ảnh hưởng đến quyết định lãi suất của các nhà hoạch định chính sách vào tháng 9.

Khi tháng 8 kết thúc, S&P 500 đang trên đà tăng gần 1.9% trong tháng, trong khi Dow Jones hướng tới mức tăng 1.5%. Nasdaq có hiệu suất kém hơn, chỉ tăng 0.3%. S&P 500 đang trên đà đạt tháng tăng trưởng thứ tư liên tiếp.

Villeroy đã đưa ra một số bình luận trên báo chí Pháp:

Đồng EUR ổn định trong phiên hôm nay - EUR/USD giao dịch quanh mức 1.1075.

Bản điều chỉnh cuối cùng cho cuộc khảo sát người tiêu dùng UMich tháng 8

Chỉ số Stoxx 600 đạt đỉnh kỷ lục mới vào thứ sáu khi tăng 0.33%. Hầu hết các chỉ số chứng khoán và các ngành lớn trong khu vực đều ghi nhận sắc xanh. Cổ phiếu lĩnh vực truyền thông giảm 0.57%, trong khi cổ phiếu khai khoáng tăng 0.88% và tiện ích tăng 0.94%.

Stoxx 600 cũng đã ghi nhận một phiên tăng tích cực vào thứ năm, với cổ phiếu công nghệ dẫn đầu mức tăng khi nhà đầu tư xem xét báo cáo kết quả kinh doanh mới nhất của Nvidia, công ty trí tuệ nhân tạo lớn, được công bố vào đầu tuần.

Lạm phát khu vực đồng Euro đã giảm xuống mức thấp nhất trong ba năm là 2.2% vào tháng 8, theo số liệu sơ bộ do cơ quan thống kê Eurostat công bố vào thứ sáu. Con số này phù hợp với kỳ vọng và thấp hơn mức 2.6% của tháng 7.

Thị trường chứng khoán Hoa Kỳ dự kiến mở cửa cao hơn vào hôm nay khi chỉ số tương lai S&P 500 tăng 0.5%, Nasdaq 100 tăng 0.9% và Russell 2000 tăng 0.4%.

Dưới đây là những biến động lớn nhất trước giờ mở cửa theo Newsquawk:

Giá dầu thô giảm mạnh sau quyết định tăng sản lượng của OPEC+ vào tháng 10.

Tám thành viên OPEC+ dự kiến sẽ tăng sản lượng thêm 180,000 thùng/ngày vào tháng 10, đây là một phần của kế hoạch bắt đầu dỡ bỏ mức cắt giảm sản lượng gần đây nhất là 2.2 triệu thùng/ngày trong khi vẫn duy trì các mức cắt giảm khác cho đến cuối năm 2025.