Ford sẽ tạm thời sa thải hơn 300 công nhân ở Chicago và Ohio do tác động của cuộc đình công của UAW. Điều này dự kiến có thể làm giảm bớt sức nóng của lợi suất TPCP Hoa Kỳ

Các chỉ số chứng khoán châu Âu đang có xu hướng tăng nhẹ trong phiên hôm nay, tìm kiếm cơ hội phục hồi sau những ngày giảm điểm trước đó.

Cổ phiếu châu Âu tăng trở lại sau 2 ngày giảm liên tiếp, với nhóm cổ phiếu công nghệ dẫn đầu đà tăng nhờ vào hy vọng rằng các biện pháp hạn chế của Mỹ đối với việc bán thiết bị chip cho Trung Quốc sẽ không nghiêm ngặt như lo ngại trước đây. Mỹ đang xem xét bổ sung các biện pháp hạn chế đối với hoạt động bán thiết bị bán dẫn và chip bộ nhớ AI cho Trung Quốc, nhưng theo báo cáo từ Bloomberg, những biện pháp này có thể sẽ mềm mỏng hơn so với dự kiến.

Trong khi suốt hai tuần qua, thị trường đã có nhiều biến động. Đây cũng là tình hình chung trong tháng 11 đối với một số chỉ số. Thị trường cũng đang quan sát các tác động từ chính sách thuế quan của Trump, được cho là có thể ảnh hưởng đến triển vọng của thị trường trong năm tới.

Lợi suất trái phiếu Pháp tăng do lo ngại về rủi ro chính trị xoay quanh bất đồng trong việc thông qua ngân sách, có thể khiến chính phủ rơi vào khủng hoảng. Lợi suất trái phiếu 10 năm của Pháp, được coi là một trong những trái phiếu an toàn nhất khu vực Eurozone, đã tăng lên 3.03%. Cuộc khủng hoảng chính trị tại Pháp cũng đang ảnh hưởng đến thị trường chứng khoán của quốc gia này. Điều này có thể khiến cổ phiếu Pháp giảm mạnh hơn so với các cổ phiếu ở châu Âu lần đầu tiên kể từ năm 2010.

Ford sẽ tạm thời sa thải hơn 300 công nhân ở Chicago và Ohio do tác động của cuộc đình công của UAW. Điều này dự kiến có thể làm giảm bớt sức nóng của lợi suất TPCP Hoa Kỳ

Dữ liệu kinh tế Mỹ hôm nay rất tốt và CEO JPMorgan Jamie Dimon tỏ ra lạc quan về người tiêu dùng và tín dụng. Điều này thổi bùng lên ngọn lửa của thị trường trái phiếu khi chuyển sang tháng 10.

Hôm nay, lợi suất trái phiếu kỳ hạn 10 năm đã tăng 10.0 điểm cơ bản lên 4.67%, chỉ cách mức đỉnh của tuần trước 2 điểm cơ bản.

Xu hướng biến động của đồng đô la giống lợi suất.

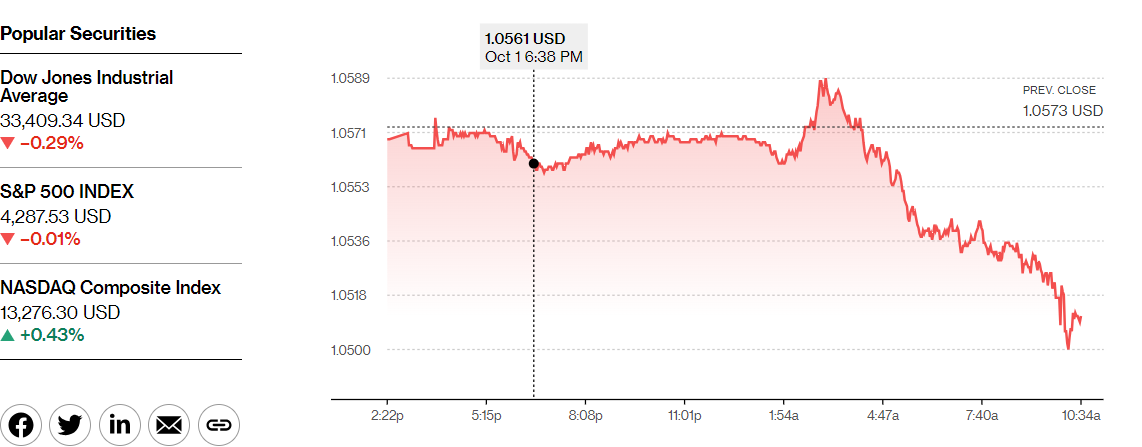

Nhiều người cho rằng đồng đô la Mỹ đang đạt đỉnh, nhưng những biến động lớn và dài hạn của đồng đô la chưa có xu hướng dừng lại. EUR/USD vừa vượt qua mức 1.0507.

Bình luận từ lãnh đạo JPM.

USD/CAD hiện ở 1.3662.

Dữ liệu của Canada không mấy lạc quan.

Paul Smith, Giám đốc Kinh tế tại S&P Global Market Intelligence cho biết:

“Cùng với sự suy thoái công nghiệp toàn cầu, lĩnh vực sản xuất của Canada tiếp tục có kết quả hoạt động mờ nhạt trong tháng 9. Sản lượng và số lượng đơn đặt hàng mới đều giảm mạnh hơn trong bối cảnh nhu cầu thị trường yếu đi. Giá vẫn là một vấn đề đối với nhiều khách hàng, đặc biệt khi các nhà sản xuất Canada tiếp tục tăng phí. Tuy nhiên, việc lạm phát chi phí giảm nhẹ có thể là tín hiệu tốt cho chuỗi cung ứng trong những tháng tới. Tình trạng việc làm đang ủng hộ cho quyết định gần đây của Ngân hàng Trung ương Canada về việc giữ nguyên lãi suất chính sách chính.”

Các chỉ số chứng khoán chính của Mỹ biến động trái chiều trong phiên giao dịch sớm của Mỹ.

Cả chỉ số S&P và NASDAQ đều có tháng tồi tệ nhất trong năm và là tháng tồi tệ nhất kể từ tháng 12 năm 2022.

Cổ phiếu công nghệ đang khởi đầu với những động thái tích cực:

Chris Williamson, Nhà kinh tế trưởng S&P Global Market Intelligence, cho biết:

GBP/USD kéo dài đà giảm xuống 1.2142

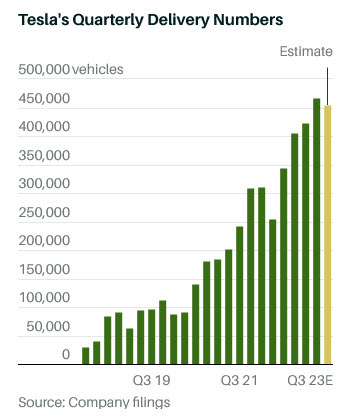

Doanh số bán hàng của Tesla phần lớn đến từ Model 3/Y.

Các ước tính của Phố Wall về việc giao hàng của Tesla đều không chính xác khi công ty đã hạ thấp ước tính trong tháng qua. Trước đó, Phố Wall đã dự báo lượng xe giao đến khách hàng ở mức 473,000 đơn vị. Tuy vậy, con số đó đã giảm xuống còn 456,700 với mức thấp nhất là 438,000 và cao nhất là 511,000.

Quý trước, Tesla đã giao khoảng 466 nghìn xe, cho thấy doanh số trong quý này thấp hơn so với quý trước, điều thường đã xảy ra với TSLA.

DXY hiện dao động quanh 106.54

Sự lạc quan sớm trên thị trường toàn cầu là tuyệt vời với đồng euro giảm 42 pip và hợp đồng tương lai S&P 500 giảm 7 điểm. Cùng với mức tăng lợi suất 4-8 bps trên toàn đường cong là một dấu hiệu cho thấy không chỉ số liệu cuối quý công bố cuối tuần trước có ảnh hưởng trái phiếu.

Lịch kinh tế tuần này sẽ bắt đầu bận rộn từ hôm nay với chỉ số PMI tháng 9 của ISM công bố vào 21h. Ngay trước đó, chỉ số PMI của S&P Global cũng sẽ được công bố lúc 20h45 với con số ước tính sơ bộ tăng từ 47.9 lên 48.9.

Lịch trình của Fed sắp tới:

Thị trường:

Đây là tuần mới trong tháng của quý mới. Chính phủ Hoa Kỳ hiện đã ngăn chặn việc đóng cửa. Cổ phiếu và lợi suất trái phiếu tăng mạnh.

Lợi suất cao hơn tiếp tục là áp lực đối với cổ phiếu trong khi lại hỗ trợ cho đồng đô la Mỹ.

Đồng bạc xanh khởi sắc với tỷ giá USD/JPY tiếp tục quan sát mốc 150.00, bất chấp nỗ lực can thiệp bằng lời nói của các quan chức Nhật Bản.

Trong khi đó, EUR/USD hiện giảm 0.4% xuống mức 1.0530 trong khi GBP/USD hiện giảm 0.45% xuống mức 1.2149. AUD là đồng tiền yếu nhất phiên, AUD/USD giảm 0.7% xuống 0.6386- mức đáy trong ngày.

Hợp đồng tương lai của Mỹ ban đầu tăng khoảng 0.7% nhưng đã thoái lui khi hợp đồng tương lai S&P 500 hiện giảm 0.27% trong ngày.

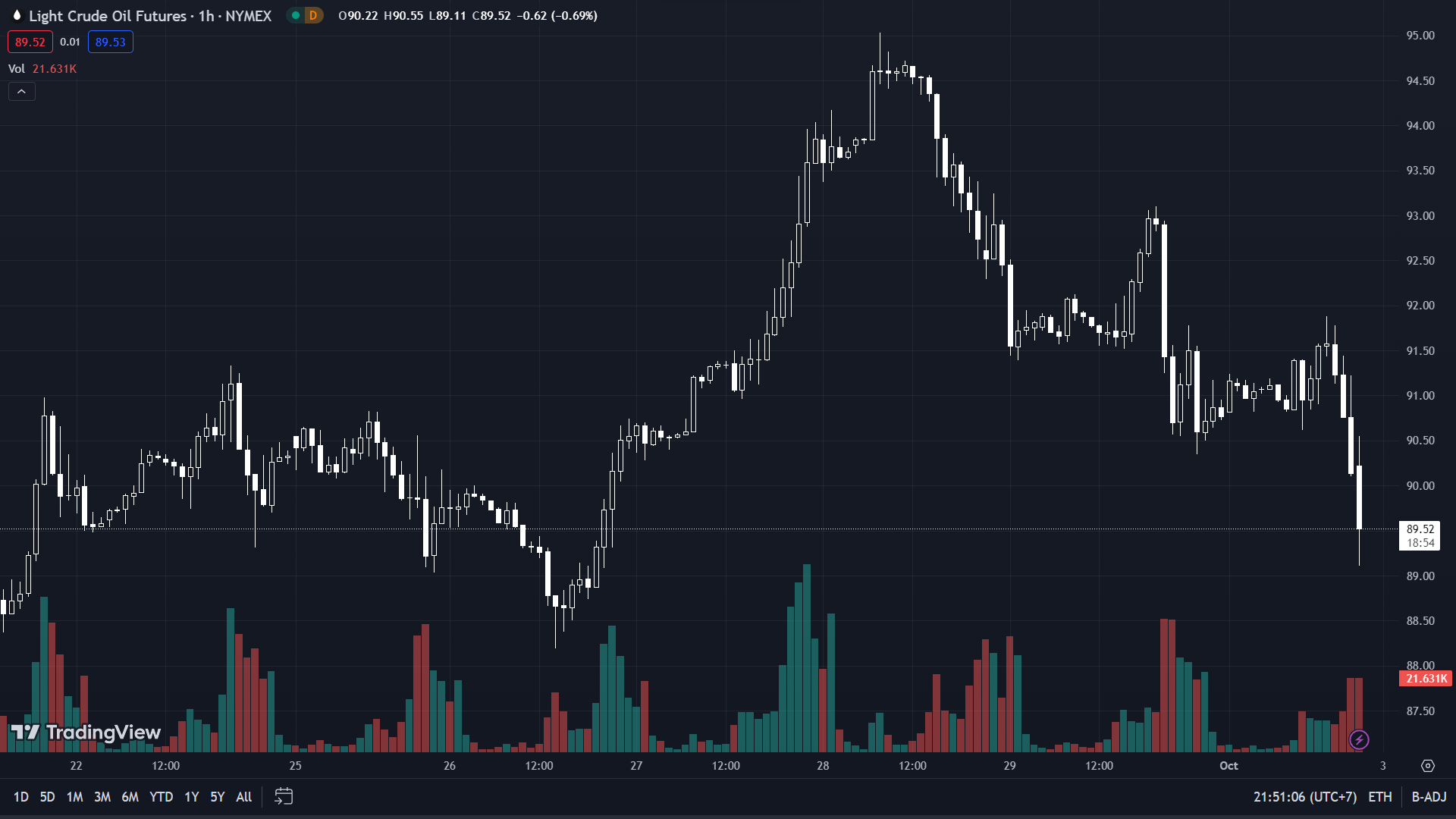

Trong lĩnh vực hàng hóa, vẫn là câu chuyện cũ khi vàng giảm giá trong bối cảnh lợi suất cao hơn với dầu dường như là hàng hóa duy nhất có thể lạc quan đồng đô la.

Hiện tại không phải là một triển vọng tốt cho cổ phiếu khi hợp đồng tương lai của Mỹ giảm gần như toàn bộ mức tăng trước đó. Các chỉ số châu Âu hiện cũng chìm trong sắc đỏ, với Eurostoxx hiện giảm khoảng 0.3%.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện tăng gần 6 bps lên 4.63% và có nguy cơ tăng cao hơn nữa trong bối cảnh đột ngột kể từ giữa tháng trước. Điều đó cũng đang củng cố đồng Đô la, khi đồng bạc xanh dẫn đầu về tổng giá trị.

Tỷ lệ thất nghiệp ở khu vực đồng euro tiếp tục ở mức ổn định, vì vậy ít nhất ECB có thể yên tâm rằng điều kiện thị trường lao động không bị ảnh hưởng đáng kể bởi triển vọng nền kinh tế đang xấu đi.

Tất cả năm chỉ số phụ (đơn đặt hàng mới, sản lượng, việc làm, tồn kho hàng mua, thời gian giao hàng của nhà cung cấp) đều cho thấy sự sụt giảm trong tháng 9 do hoạt động sản xuất của Vương quốc Anh vẫn nằm trong vùng suy thoái. Điều kiện nhu cầu vẫn còn yếu nhưng ít nhất điều đó đang giúp dẫn đến chi phí đầu vào giảm. Markit lưu ý rằng:

HCOB lưu ý rằng:

Hoạt động sản xuất của Đức vẫn tiếp tục giảm vào cuối quý 3, khi điều kiện nhu cầu thấp tiếp tục đè nặng. Sản lượng giảm mạnh nhất kể từ tháng 5 năm 2020 nhưng ít nhất thì chi phí đầu vào được cho là sẽ giảm hơn nữa. HCOB lưu ý rằng:

Suy thoái trong lĩnh vực sản xuất của Ý vẫn tiếp tục, mặc dù với tốc độ chậm hơn. HCOB lưu ý rằng:

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Khi được hỏi về khả năng can thiệp, ông từ chối bình luận.

USDJPY hiện tăng lên 149.75, được hưởng lợi từ đà tăng của lợi suất trái phiếu kho bạc:

HCOB lưu ý rằng:

Hoạt động sản xuất của Thụy Sĩ cải thiện đáng kể khi sản lượng và số lượng đơn đặt hàng mới phục hồi phần nào

HCOB lưu ý rằng:

Chánh văn phòng Nhật Bản Matsuno cho biết:

USD/JPY hiện vẫn duy trì dưới mức quan trọng: 150.00. Nhưng JPY vẫn còn chịu áp lực khi lợi suất trái phiếu kho bạc tiếp tục tăng cao.

Không có gì đáng chú ý hôm nay. Do đó, tâm lý giao dịch có thể sẽ tiếp tục xoay quanh thị trường trái phiếu và khẩu vị rủi ro. Nhưng vì đây là tuần công bố bảng lương phi nông nghiệp, hãy lưu ý các hợp đồng quyền chọn FX đáo hạn vào cuối tuần.

Trong bối cảnh lợi suất trái phiếu tiếp tục tăng cao thì đó vẫn là lực cản lớn đối với cổ phiếu để thực sự phục hồi sau đợt giảm kể từ giữa tháng 9.