Thị trường chứng khoán Mỹ biến động trái chiều khi lạm phát Mỹ tiếp tục nóng. Dow Jones có ngày giảm thứ hai liên tiếp trong khi S&P500 và Nasdaq tăng lần lượt 0.12% và 0.29%. CPI cơ bản, không bao gồm lương thực và năng lượng, tăng 0.3% so với tháng trước và 4.3% so với cùng kỳ năm ngoái. Theo các nhà kinh tế được thăm dò bởi Dow Jones, con số này so với ước tính lần lượt là 0.2% và 4.3%. Trong khi đó, lạm phát toàn phần tăng 0.6% so với tháng trước và 3.7% so với cùng kỳ năm ngoái, trong khi các nhà kinh tế dự đoán mức 0.6% và 3.6%. Dữ liệu CPI tháng 8 dự kiến sẽ không thay đổi quyết định của Fed tại cuộc họp chính sách vào ngày 19 tháng 9. Thị trường định giá 97% khả năng Fed giữ nguyên lãi suất vào tuần tới.

- S&P500 +0.12%

- Dow Jones -0.2%

- Nasdaq: +0.29%

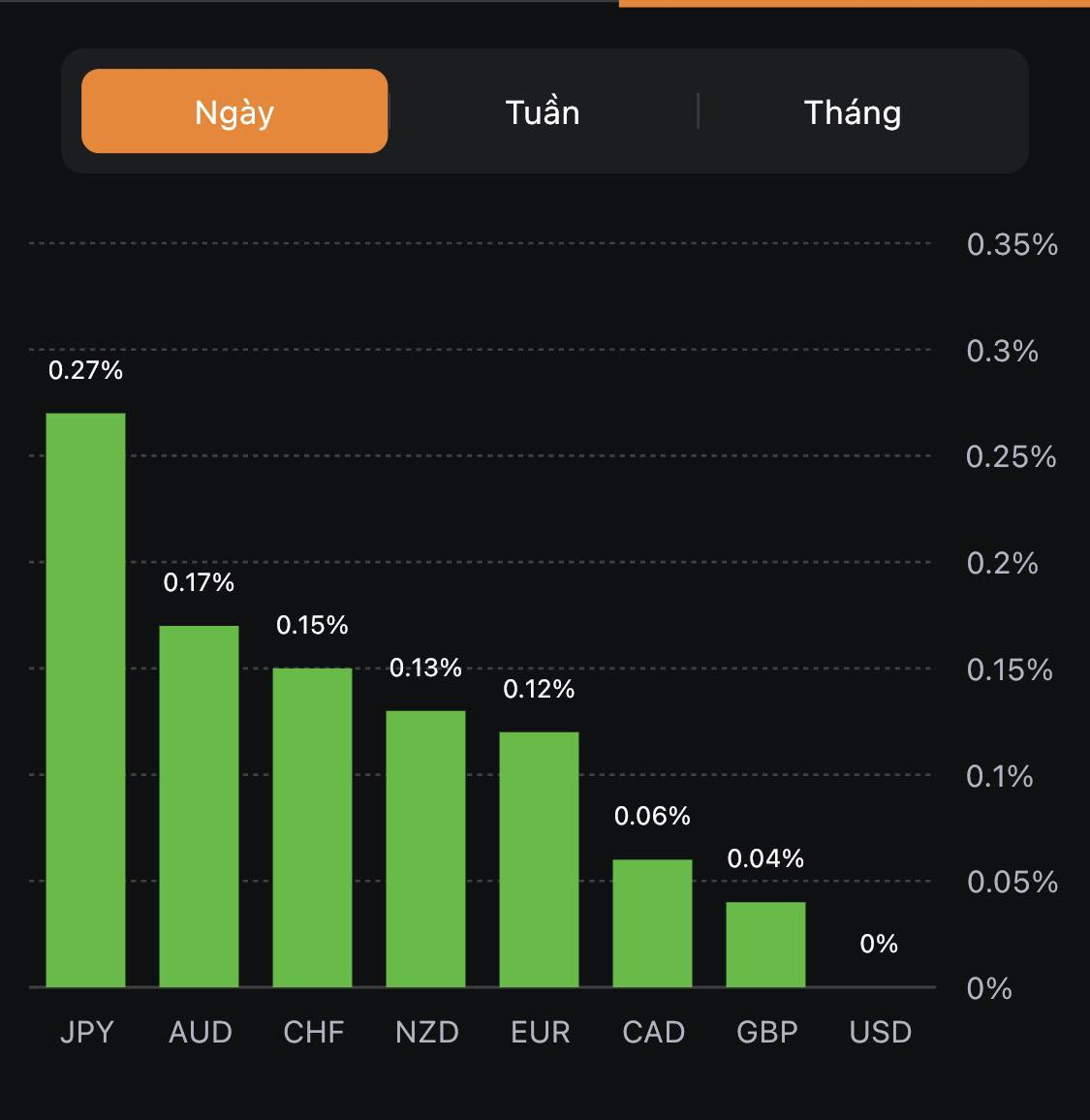

Trên thị trường FX, USD bật tăng sau tin CPI trước khi quay đầu giảm. DXY kết phiên với mức tăng 0.2%. NZD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. NZDUSD tăng 0.24% trong ngày lên 0.5917. USD/JPY đã tăng cao tới mức 147.72 ngay sau công bố dữ liệu lạm phát Mỹ nhưng nhanh chóng giảm trở lại 147.45. Tuy nhiên, đây là ngày tăng thứ hai của cặp tiền này và mức giảm từ ngày thứ 2 hiện đã được lấp. EUR là một trường hợp thú vị khi tăng sớm trong phiên Á do rò rỉ quyết định chính sách của ECB nhưng mức tăng không được duy trì và cặp tiền kết thúc ngày ở mức 1.0730, cho thấy dấu hiệu lo lắng trước cuộc họp của ECB vào ngày mai. Thị trường hiện định giá 64% kịch bản ECB tăng lãi suất.

- Chỉ số DXY: +0.2%

- EURUSD -0.23%

- GBPUSD +0.02%

- AUDUSD -0.07%

- NZDUSD +0.24%

- USDJPY +0.25%

- USDCHF +0.26%

- USDCAD -0.03%

Vàng quét hai đầu sau công bố dữ liệu CPI, kết phiên ở mức $1,908. Dầu giảm sau khi chạm mức đỉnh kể từ tháng 11 do dự trữ dầu thô của Mỹ bất ngờ tăng bù đắp cho kỳ vọng nguồn cung dầu thô thắt chặt trong thời gian còn lại của năm. Dầu thô WTI giảm 6 cent xuống 88.78 USD trong khi dầu thô Brent giảm 13 cent xuống 91.93 USD/thùng. Lợi suất trái phiếu kho bạc đồng loạt giảm với lợi suất trái phiếu kỳ hạn 10 năm giảm 0.1 điểm cơ bản xuống 4.25%.