Chứng khoán Hàn Quốc chạm đáy trong hơn 4 năm

Chỉ số chứng khoán của Hàn Quốc đã giảm xuống mức thấp nhất kể từ cuối tháng 4 năm 2020.

Bất ổn chính trị ở Hàn Quốc đang làm tăng thêm gánh nặng cho cổ phiếu Hàn Quốc.

Chỉ số chứng khoán của Hàn Quốc đã giảm xuống mức thấp nhất kể từ cuối tháng 4 năm 2020.

Bất ổn chính trị ở Hàn Quốc đang làm tăng thêm gánh nặng cho cổ phiếu Hàn Quốc.

Lãnh đạo đảng cầm quyền Hàn Quốc, ông Han Dong-Hoon, tuyên bố Tổng thống Yoon Suk Yeol cần bị đình chỉ chức vụ ngay lập tức.

Phát biểu của ông Han được đưa ra sau khi Tổng thống Yoon ra lệnh bắt giữ một số chính trị gia quan trọng với lý do họ là "các lực lượng chống nhà nước."

Hôm qua, các đảng đối lập tại Hàn Quốc đã đề xuất luận tội Tổng thống Yoon sau quyết định tuyên bố thiết quân luật ngắn hạn của ông, bao gồm cả việc triển khai quân đội bao vây trụ sở quốc hội.

Theo hiến pháp Hàn Quốc, để phế truất Tổng thống, đề xuất luận tội cần đạt được 2/3 số phiếu đồng thuận trong Quốc hội và được ít nhất 6/9 thẩm phán của Tòa án Hiến pháp chấp thuận.

Cuộc bỏ phiếu cho đề xuất này có thể diễn ra sớm nhất vào thứ Sáu tuần này.

Tỷ giá USD/KRW tăng vào thứ Ba với đà "lao dốc" đồng KRW, nhưng đã chững lại gần mức đỉnh của năm 2022. Mức đỉnh tháng 9 và tháng 10 năm 2022 dao động từ 1,444.35 đến 1,445.86. Vào thứ Ba, khi Tổng thống Yoon Suk Yeol tuyên bố thiết quân luật bất ngờ trong đêm, tỷ giá đạt đỉnh ở mức 1,442.95 trước khi quay đầu giảm. Hiện tại, tỷ giá đứng ở mức 1,413.70, với các ngưỡng hỗ trợ gần lần lượt là 1,410.58 và 1,397.75, tương ứng với các mức cao trong năm 2024.

Các chỉ số chứng khoán Mỹ "lao dốc" trong phiên giao dịch ngày thứ Năm, sau khi thiếp lập mức cao kỷ lục trong phiên trước đó nhờ các phát biểu tích cực từ Chủ tịch Fed Jerome Powell . Chỉ số Dow Jones giảm 0.55% xuống còn 44,765 điểm. Chỉ số S&P 500 mất 0.19%, dừng ở mức 6,075 điểm, trong khi Nasdaq Composite giảm nhẹ 0.17%, đóng cửa tại 19,700 điểm. Nhà đầu tư hiện đang dồn sự chú ý vào báo cáo việc làm NFP tháng 11 dự kiến công bố vào ngày thứ Sáu. Dữ liệu này được coi là thước đo quan trọng cho sức khỏe thị trường lao động Mỹ, qua đó ảnh hưởng đến quyết định lãi suất của Fed trong cuộc họp chính sách ngày 17-18/12. Theo khảo sát của Dow Jones, các nhà kinh tế dự đoán số lượng việc làm NFP tăng thêm 214,000 trong tháng 11, cao hơn đáng kể so với mức tăng chỉ 12,000 của tháng 10. Kết phiên:

Trên thị trường FX, DXY giảm mạnh trên diện rộng sau công bố về số liệu đơn xin trợ cấp thất nghiệp lần đầu cao hơn dự kiến. Nhà đầu tư đang tiếp tục chờ đợi dữ liệu việc làm hàng tháng của Hoa Kỳ được công bố vào thứ Sáu, từ đó đánh giá nhu cầu lao động tại quốc gia này và dự đoán động thái điều chỉnh lãi suất của Fed sắp tới. Ngoài ra, EUR/USD, với những biến động chính trị tại Pháp những ngày vừa qua, cũng cho thấy những biến động mạnh mẽ. Trong phiên thứ Năm, cặp tiền này đã ghi nhận sự phục hồi khi lợi suất TPCP Pháp ổn định, một ngày sau sự sụp đổ của chính phủ quốc gia này. Tuy nhiên, đồng EUR vẫn đang trên đà giảm giá trong tuần, đánh dấu tuần giảm thứ tư trong năm tuần qua. Tại Pháp, Tổng thống Emmanuel Macron đang tích cực làm việc với các đồng minh và lãnh đạo quốc hội để nhanh chóng bổ nhiệm tân Thủ tướng thay thế ông Michel Barnier, người vừa từ chức sau khi chính phủ bị quốc hội bất tín nhiệm.

Trong phiên thứ Năm, lợi suất TPCP tăng cao sau khi dữ liệu trợ cấp thất nghiệp cho thấy thị trường lao động yếu hơn so với những đánh giá trước đó và nhà đầu tư chuyển hướng tập trung vào dữ liệu NFP sắp tới. Lợi suất TPCP Hoa Kỳ 10y giảm nhẹ 0.2 điểm cơ bản, xuống mức 4.178%, trong khi lợi suất TPCP Hoa Kỳ 2y tăng 1.6 điểm cơ bản, lên mức 4.146%. Giá vàng giảm khi lợi suất TPCP Hoa Kỳ tăng sau công bố dữ liệu về số đơn xin trợ cấp thất nghiệp hàng tuần. Kết phiên, giá vàng giảm 0.67%, giao dịch tại mức 2,631 USD/oz. Đồng thời, giá dầu ghi nhận mức giảm nhẹ sau khi OPEC+ tán thành quyết định gia hạn gia tăng sản lượng sản xuất dầu. HĐTL dầu Brent giảm 0.31 USD, xuống mức 72.14 USD/thùng. Cùng lúc đó, HĐTL dầu WTI giảm 0.27 USD, chạm mức 68.36 USD/thùng. Bitcoin tăng vọt trong phiên thứ Năm, lần đầu tiên vượt mốc "lịch sử" 100,000 USD, lên mức cao nhất tại 103,844 USD. Đến cuối ngày, đồng tiền này "roi xuống" khỏi ngưỡng lịch sử, đóng cửa tại 97,057 USD.

Biểu đồ nhiệt thị trường chứng khoán Mỹ hôm nay cho thấy hiệu suất trái chiều trên các lĩnh vực khác nhau. Cổ phiếu của các công ty tài chính cho thấy khả năng phục hồi, trong khi cổ phiếu công nghệ biến động trái chiều. Trong khi đó, cổ phiếu chăm sóc sức khỏe giảm, báo hiệu tâm lý bi quan.

Tâm trạng và xu hướng thị trường

Chi tiết chính:

Cán cân thương mại tháng 10 của Mỹ thâm hụt 73.8 tỷ USD, ít hơn so với mức 75.0 tỷ USD dự kiến

Xuất khẩu -1.6%

Nhập khẩu -4.0%

Các nhà tuyển dụng tại Mỹ đã công bố có 57,727 việc làm bị cắt giảm trong tháng trước, con số này cao hơn khoảng 27% so với cùng kỳ năm ngoái.

Đây là tháng thứ 6 liên tiếp số lượng nhân viên nghỉ việc trong tháng tương ứng cao hơn so với năm 2023. Điều này phần lớn được dự đoán là sẽ xảy ra khi thị trường lao động đã dịu lại.

Tỷ lệ thống trị của Bitcoin - thước đo thị phần của BTC trên thị trường tiền điện tử - đã phục hồi về mức 57% khi tài sản này đạt mức cao nhất mọi thời đại là ngưỡng $100,000 vào ngày 5 tháng 12, trong khi hầu hết các altcoin không thể theo kịp đà tăng của nó.

Trước đó, thị phần của Bitcoin, từ mức cao nhất trong ba năm rưỡi là 61.8% vào ngày 21/11, đã giảm xuống 54.7% khi mà các altcoin cũng đã có một tuần sôi động, với BNB và Tron và XRP đều chinh phục các định cao mới.

Chỉ số Sợ hãi & Tham lam Bitcoin, phân tích tâm lý thị trường hiện tại đối với BTC, hiện đang ở mức "tham lam cực độ" là 84. Trong khi đó, Google Trends báo cáo ngày 05/12 đã chứng kiến mức tăng đột biết đối với các tìm kiếm liên quan Bitcoin.

Trước đó, OPEC tạm ngưng kế hoạch tăng sản lượng dầu cho đến tháng 04/2025 và sau đó dần dần nới lỏng quy định này sau quý 01/2025 cho đến năm 2026.

Đã có một đợt tăng giá nhẹ $69 USD nhưng điều đó đã nhanh chóng đảo ngược với giá dầu hiện đang giảm xuống mức đáy trong ngày. Dầu đã không thể duy trì được lực mua trong cả hai phiên hôm qua và hôm nay.

Trên khung đồ thị giờ, mô hình cờ đuôi nheo đang dần hình thành và có thể khiến giá dầu gặp nhiều khó khăn trong năm tới:

Phân tích từ các chuyên viên tại OCBC:

Giá dầu thô WTI vẫn đi ngang sau tin. Nếu tất cả những điều này vẫn chưa đủ để đưa dầu trở lại trên mốc $70, thì khoảng thời gian sắp tới sẽ còn khó khăn hơn khi mà mẫu hình cờ đuôi nheo đang được hình thành trong những tháng gần đây.

Đây là một khởi đầu kém cho quý cuối cùng đối với doanh số bán lẻ của khu vực đồng euro. Dưới đây là phân tích chi tiết cho từng thành phần:

Khảo sát được thực hiện trên các doanh nghiệp vừa, nhỏ và lớn của Vương quốc Anh để đánh giá nhận thức của họ về giá cả và tiền lương. Khảo sát cũng cho biết các công ty Anh kỳ vọng tăng trưởng tiền lương sẽ giảm về 4%, so với mức tăng 5.5% trong ba tháng qua.

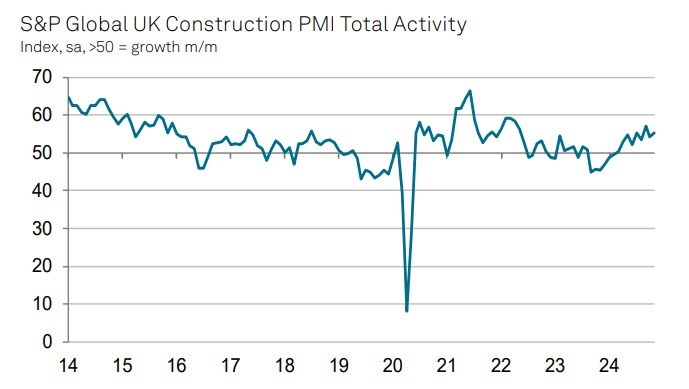

Chỉ số PMI xây dựng: 55.2 (Dự báo: 53.4, Tháng trước: 54.3)

Mức tăng vọt trong tháng trước được thúc đẩy bởi mức tăng mạnh nhất trong hai năm vừa qua của hoạt động thương mại, giúp bù đắp cho sự suy yếu trong hoạt động xây dựng. Bên cạnh đó, tăng trưởng đơn đặt hàng mới cũng giảm xuống mức thấp nhất trong 5 tháng, trong khi điều kiện việc làm cũng giảm về mức đáy 3 tháng.

Dự báo tăng trưởng GDP năm 2024: 0.5% (trước đó là 1.0%)

Dự báo tăng trưởng GDP năm 2025: 0.8% (trước đó là 1.1%)

Dự báo trước đó được Istat đưa ra vào tháng 6. Hiện tại, dự báo được công bố vào cuối năm cho thấy sự điều chỉnh lớn. Kinh tế châu Âu nói chung đã có nửa đầu năm 2024 tương đối ổn định, nhưng đã suy yếu đáng kể trong nửa cuối năm. Các mức thuế của Trump dự kiến sẽ làm triển vọng kinh tế năm tới thêm phần thách thức.

Cắt giảm lãi suất vào cuối năm:

Tăng lãi suất vào cuối năm:

Theo dữ liệu đuọc công bố bởi HCOB:

Dữ liệu này ghi nhận ở mức thấp nhất trong bảy tháng qua, càng củng cố nhận định về tình trạng suy thoái tiếp diễn trong lĩnh vực xây dựng tại Đức. Số đơn đặt hàng mới sụt giảm mạnh, kỳ vọng cho năm tới cũng suy giảm đáng kể. HCOB nhận định:

"Trước bối cảnh khủng hoảng chính trị, tháng 11 là một tháng khó khăn đối với ngành xây dựng khi tình hình ngày càng trở nên tồi tệ hơn. Điều đặc biệt đáng lo ngại là mức giảm bảy điểm trong chỉ số HĐTL. Thêm vào đó, giá nguyên vật liệu đã tăng lần đầu tiên kể từ tháng 3, điều này có lẽ đã ảnh hưởng tiêu cực đến tâm lý thị trường.

Số đơn đặt hàng mới giảm mạnh, cho thấy rằng tình trạng suy thoái của ngành xây dựng sẽ còn tiếp tục kéo dài. Hoạt động xây dựng đã chậm lại, đặc biệt trong lĩnh vực nhà ở, trong khi xây dựng thương mại cũng chịu tác động nặng nề. Hoạt động kỹ thuật dân dụng cũng giảm, mặc dù mức suy giảm đã chậm lại một chút. Các nhà thầu phụ chịu tác động nặng nề nhất, với chỉ số sử dụng nhà thầu phụ chạm mức thấp nhất trong hơn 25 năm qua.

Các công ty xây dựng đã cắt giảm việc làm với tốc độ tương đương tháng trước. Với tình trạng suy giảm hoạt động xây dựng nghiêm trọng, chúng tôi dự đoán có thể sẽ có thêm nhiều đợt cắt giảm việc làm đáng kể trong những tháng tới."

DAX biến động nhẹ trong đầu phiên, tuy nhiên, chỉ số này dự kiến tiếp tục kéo dài đà tăng và vượt mốc 20,000 trong tuần này. Cùng lúc đó, HĐTL S&P 500 giảm 0.1%, với tâm lý nhà đầu tư được kiểm soát đầu phiên giao dịch châu Âu.

Vào thứ Năm, công ty Equinor và Shell của Na Uy đã công bố kế hoạch hợp nhất tài sản dầu khí ngoài khơi tại Anh vào một liên doanh, được đồng sở hữu với tỷ lệ ngang bằng bởi cả hai công ty.

“Đơn vị này dự kiến sẽ sản xuất hơn 140,000 thùng dầu quy đổi mỗi ngày vào năm 2025,” đại diện Equinor cho biết trong một tuyên bố, đồng thời nhấn mạnh rằng liên doanh này sẽ trở thành đơn vị sản xuất dầu độc lập lớn nhất tại khu vực Biển Bắc của Anh.

Liên doanh này sẽ đặt trụ sở tại Aberdeen, Scotland, và được thành lập nhằm duy trì sản xuất dầu khí trong nước cũng như đảm bảo an ninh năng lượng cho Anh, theo Equinor.

Công ty mới sẽ bao gồm các cổ phần của Equinor tại các mỏ Mariner, Rosebank và Buzzard, cùng với tài sản của Shell tại các mỏ Shearwater, Penguins, Gannet, Nelson, Pierce, Jackdaw, Victory, Clair và Schiehallion, theo tập đoàn Na Uy.

Ngoài ra, một loạt giấy phép thăm dò cũng sẽ nằm trong thỏa thuận này, Equinor cho biết thêm.

Dữ liệu đáng chú ý duy nhất trong phiên châu Âu sẽ là Doanh số Bán lẻ khu vực Eurozone. Trong phiên Mỹ, chúng ta sẽ có số lượng đơn xin trợ cấp thất nghiệp của Mỹ được công bố. Thị trường đã quen với các con số ổn định hoặc tốt, vì vậy khả năng dữ liệu này gây biến động là thấp, trừ khi có sự chênh lệch đáng kể so với dự báo. Cuộc họp OPEC+ cũng sẽ diễn ra ngày hôm nay, dự kiến sẽ gia hạn cắt giảm sản lượng đến cuối quý 1 năm 2025.

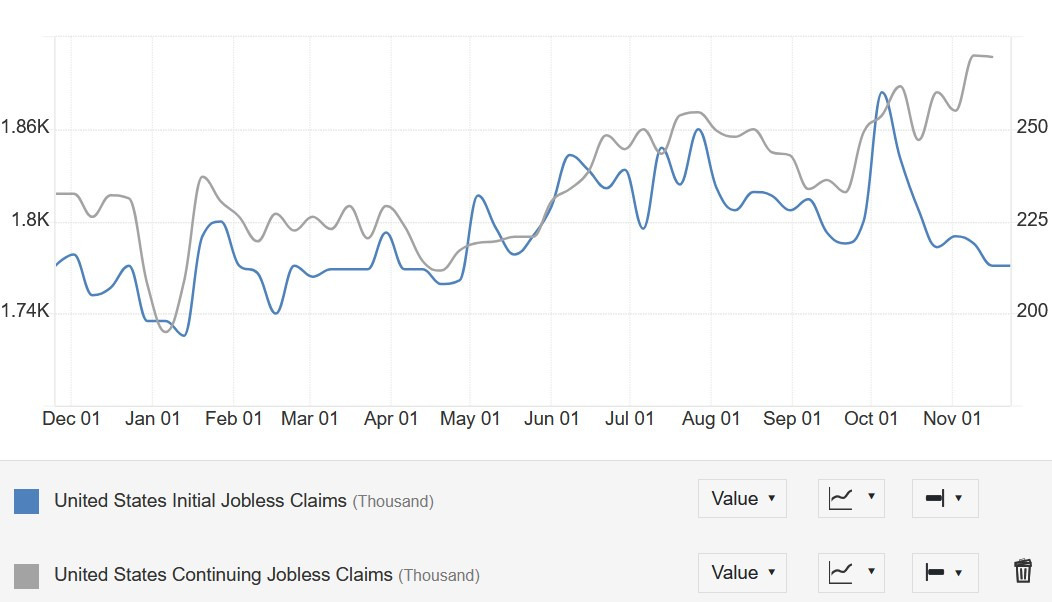

Đơn xin trợ cấp thất nghiệp của Mỹ luôn là một trong những chỉ số quan trọng cần theo dõi hàng tuần. Đây là thước đo nhanh về tình trạng của thị trường lao động.

Số đơn xin trợ cấp lần đầu vẫn nằm trong khoảng 200K-260K kể từ năm 2022, trong khi số đơn trợ cấp liên tục duy trì gần mức đỉnh của chu kỳ.

Dự báo tuần này:

Đơn xin trợ cấp lần đầu: 215K (Trước đó: 213K)

Đơn trợ cấp liên tục: 1.905K (Trước đó: 1.908K)

17:00: Ông Boris Vujcic, thành viên hội đồng thống đốc ECB (trung lập - có quyền bỏ phiếu).

0:00 (ngày hôm sau): Bà Megan Greene, thành viên Ủy ban Chính sách tiền tệ (MPC) thuộc BoE (trung lập - có quyền bỏ phiếu).

0:15 (ngày hôm sau): Ông Thomas Barkin, Chủ tịch Fed Richmond (trung lập - có quyền bỏ phiếu).

Biến động này đã phản ánh tâm lý ảm đạm hơn dữ liệu HĐTL của Hoa Kỳ. HĐTL S&P 500 được dự báo có thể giảm 0.1%. Cổ phiếu khởi đầu tháng 12 với dữ liệu tích cực với chỉ số DAX tăng hơn 3% và CAC 40 tăng gần 1%. Tương tự, S&P 500 đang ở mức cao kỷ lục mới và đã tăng 0.9% từ đầu tuần cho đến nay. Nasdaq tăng 2.7% trong ba ngày đầu tháng 12.

Theo dữ liệu mới nhất được công bố bởi Destatis:

Số lượng đơn hàng công nghiệp tháng 10: giảm 1.5% so với tháng trước (Dự kiến: -2.0%; Trước đó: +4.2%)

Đà tăng trong số lượng đơn hàng công nghiệp tháng 9 phần lớn đến từ một đơn đặt hàng lớn trong lĩnh vực đóng tàu, đồng thời hạn chế đà giảm của số liệu tháng 10. Điều này đã phần nào giải thích được sự biến động trong dữ liệu vài tháng qua. Về mặt tổng thể, trong tháng 10, số lượng đơn hàng công nghiệp trong nước giảm 5.3%, trong đó số đơn quốc tế tăng 0.8%.

Theo dữ liệu vừa mới được công bố:

Tỷ lệ thất nghiệp tháng 11 tại Thụy Điển: 2.6% (Dự kiến: 2.7%; Trước đó: 2.6%)

Tỷ lệ thất nghiệp của Thụy Sĩ đi ngang trong tháng 11. Tuy nhiên, mức thất nghiệp chưa điều chỉnh chạm 2.6%, tăng từ mức 2.5% trước đó. Kể từ năm ngoái, tỷ lệ thất nghiệp tại Thụy Điển đã chứng kiến một xu hướng tăng, phản ánh tình trạng suy giảm nhẹ đối với thị trường lao động. Đối với mức 2.6%, dữ liệu theo mùa này nhất quán với dữ liệu hồi tháng 12/2021 trước đó.

USD/JPY hiện đang giảm xuống dưới mốc 150.00

Với việc Bitcoin chạm mốc 103,000 USD ở thời điểm hiện tại, có khả năng đồng tiền này sẽ tiếp tục tăng 5-10% trước khi giảm mạnh do hoạt động chốt lời.

Tuy nhiên, các nhà giao dịch có thể tiếp tục chờ đợi báo cáo việc làm của Mỹ vào ngày mai.

Trong khi mọi con mắt đổ dồn vào việc Bitcoin chạm mức 103,500 đô la, các chỉ số chứng khoán Châu Á - Thái Bình Dương đang có một ngày giao dịch trái chiều:

Bitcoin đã tăng 126% kể từ tháng 1, đạt mốc 100,000 USD nhờ ba yếu tố chính: nhu cầu từ quỹ ETF, sự kiện bitcoin halving vào tháng 4 và chiến thắng trong cuộc bầu cử Tổng thống Mỹ của Donald Trump.

Trong năm nay, các quỹ ETF tại Mỹ đã thu hút hơn 31 tỷ USD dòng vốn đổ vào và nguồn cung giảm sau sự kiện halving Bitcoin vào tháng 4. Sau chiến thắng của Donald Trump trong cuộc bầu cử tổng thống Mỹ, thị trường gia tăng dự đoán về khả năng thiết lập kho dự trữ Bitcoin quốc gia, cùng với đó xu hướng chấp nhận và tích hợp Bitcoin vào hoạt động kinh doanh trong doanh nghiệp, do Michael Saylor của MicroStrategy tiên phong, cũng là những yếu tố thúc đẩy đợt tăng giá này.

Giá Bitcoin lần đầu tiên đạt 100,000 USD, đánh dấu cột mốc lịch sử của thị trường tiền điện tử sau một năm tăng trưởng mạnh mẽ.

Phản ứng thị trường:

Cả nhập khẩu và xuất khẩu đều tăng trưởng trở lại sau khi giảm mạnh trong tháng trước. Thặng dư thương mại cao hơn dự báo.

Tỷ giá AUD/USD tăng nhẹ từ 0.6421 lên 0.6429 ở thời điểm hiện tại.

Dự kiến: 7.2664

Chi tiết đáng chú ý:

Triển vọng: