Chứng khoán Hoa Kỳ đồng loạt giảm điểm trong phiên giao dịch ngày thứ Năm sau báo cáo lạm phát tại Mỹ cao hơn kỳ vọng, và các cổ phiếu công nghệ không duy trì được đà tăng từ đầu tuần. Chỉ số Nasdaq giảm 0.66%, xuống dưới mốc 20,000 điểm, đóng cửa tại 19,902.84 điểm. Chỉ số S&P 500 giảm 0.54%, kết phiên ở mức 6,051.25 điểm, và chỉ số Dow Jones mất 234.44 điểm (tương đương 0.53%), dừng ở 43,914.12 điểm. Đây là phiên giảm thứ sáu liên tiếp của Dow Jones. Cổ phiếu công nghệ là nhóm chịu ảnh hưởng mạnh mẽ, với Nvidia giảm hơn 1%. Cổ phiếu của Adobe lao dốc hơn 13% sau khi công ty đưa ra dự báo kém khả quan cho năm 2025. Các “gã khổng lồ” công nghệ khác như Meta Platforms, Alphabet và Amazon cũng kết thúc phiên chìm trong sắc đỏ. Báo cáo PPI cho thấy mức tăng 0.4% trong tháng trước, cao hơn nhiều so với mức tăng 0.2% theo dự báo. Xu hướng lạm phát suy giảm hiện tại của nền kinh tế Hoa Kỳ được đánh giá là vừa hứa hẹn vừa đáng lo ngại, khi số liệu cho thấy lạm phát đang duy trì ở dưới mức 3%. Tuy nhiên, tốc độ suy yếu đang chậm lại khi trạng thái này tiến gần hơn tới mục tiêu 2% của Fed. Kết phiên:

- Dow Jones: -0.53%

- S&P 500: -0.54%

- Nasdaq: -0.66%

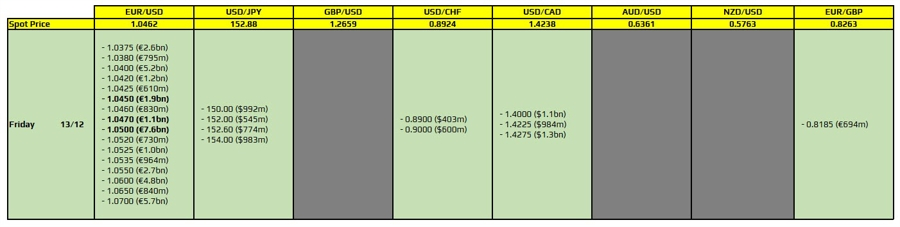

Trên thị trường FX, đồng USD tăng giá trong phiên giao dịch ngày thứ Năm sau dữ liệu PPI cao hơn dự kiến. Trước đó, dữ liệu CPI tại Mỹ đã củng cố kỳ vọng rằng Fed sẽ giảm lãi suất trong cuộc họp chính sách ngày 17-18/12 tới. Theo công cụ CME FedWatch, thị trường hiện gần như chắc chắn dự báo Fed sẽ giảm lãi suất 25 điểm cơ bản, so với mức xác suất 78% được ghi nhận một tuần trước. Dù Fed được kỳ vọng sẽ hạ lãi suất điều hành thêm 0.25 điểm phần trăm, nhưng các động thái trong 24 giờ qua từ BoC, SNB và ECB đã đảm bảo rằng chênh lệch lãi suất giữa các đồng tiền vẫn nghiêng về phía Mỹ, qua đó duy trì vị thế tương đối của đồng USD. Trong phiên giao dịch thứ Năm, ECB đã hạ lãi suất thêm 25 điểm cơ bản và để ngỏ khả năng tiếp tục nới lỏng chính sách trong bối cảnh lạm phát tiến gần mục tiêu và nền kinh tế khu vực vẫn suy yếu, dẫn đến đà mất giá của đồng tiền khu vực này. Trong khi đó, đồng CHF tăng giá sau khi SNB quyết định cắt giảm lãi suất tới 50 điểm cơ bản, cao hơn dự báo giảm 25 điểm của phần lớn các nhà kinh tế. Ngoài ra, tại Úc, tỷ lệ thất nghiệp bất ngờ giảm xuống mức thấp nhất trong tám tháng vào tháng 11, khiến thị trường điều chỉnh kỳ vọng về khả năng RBA sẽ tiếp tục nới lỏng chính sách vào tháng 2 năm sau.

- Chỉ số DXY +0.36%

- EURUSD -0.28%

- GBPUSD -0.61%

- AUDUSD -0.01%

- NZDUSD -0.28%

- USDJPY +0.11%

- USDCHF +0.92%

- USDCAD +0.44%

Kết thúc phiên giao dịch thứ Năm, giá vàng giảm hơn 1%, rơi xuống mức 2,680.59 USD/oz khi nhà đầu tư thực hiện động thái chốt lời sau khi giá chạm mức cao nhất trong năm tuần và điều chỉnh danh mục trước cuộc họp chính sách của Fed vào tuần tới. Trong khi đó, giá dầu thô giảm nhẹ do dự báo về nguồn cung dư thừa trên thị trường đã lấn át tâm lý lạc quan từ kỳ vọng Fed sẽ hạ lãi suất. HĐTL dầu Brent giảm 0.24 USD, về mức 73.37 USD/thùng. Cùng với đó, HĐTL dầu WTI giảm 0.38 USD, xuống mức 69.94 USD/thùng. Trên thị trường trái phiếu, lợi suất TPCP Mỹ tăng rộng khắp vào thứ Năm khi nhà đầu tư phản ứng với dữ liệu PPI tháng 11 cao hơn dự báo. Cụ thể, lợi suất TPCP kỳ hạn 10 năm tăng gần 6 điểm cơ bản, đạt 4.328%, trong khi TPCP kỳ hạn 2 năm tăng hơn 4 điểm cơ bản, lên mức 4.197%.