Sau phiên tăng mạnh vào hôm thứ Ba, chứng khoán Mỹ hôm qua ghi nhận sự phân hóa ở các chỉ số. Cổ phiếu Netflix giảm mạnh (-36%) khiến cho nhóm cổ phiếu công nghệ hứng chịu lực bán tháo lớn của thị trường.

- Chỉ số DJIA+0.71%

- Chỉ số NASDAQ-1.22%

- Chỉ số S&P 500-0.06%

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm điều chỉnh sau nỗ lực chinh phục mốc 3.000% (mức cao nhất đạt được là 2,981%), hiện tại đang giao dịch ở 2.852%.

Xung đột Nga-Ukraine đang có diễn biến “căng thẳng” hơn khi Nga đã bắt đầu giai đoạn 2 cho cuộc chiến và chuẩn bị bao vây một lực lượng lớn quân đội Ukraine.

Các NHTW liên tục đưa ra các quan điểm hawkish hơn khi rủi ro lạm phát đang tăng cao hơn. RBA có thể sẽ tăng lãi suất vào cuộc họp tháng 6. Canada hôm qua công bố mức lạm phát cao nhất trong 31 năm. BOJ cũng có động thái can thiệp vào thị trường trái phiếu

Tình hình dịch bệnh tại Trung Quốc đã phần nào được kiểm soát vào hôm qua khi có thêm các khu vực không ghi nhận ca nhiễm mới và được nới lỏng giãn cách.

Trên thị trường Fx, phiên ngày hôm ghi nhận sự suy yếu của đồng USD, tuy nhiên đến cuối ngày, giá đã hồi phục trở lại. Biến động của các cặp tiền chính như sau:

- EUR/USD−0.12%

- USD/JPY+0.38%

- GBP/USD−0.06%

- AUD/USD−0.26%

- USD/CAD+0.05%

- USD/CHF+0.15%

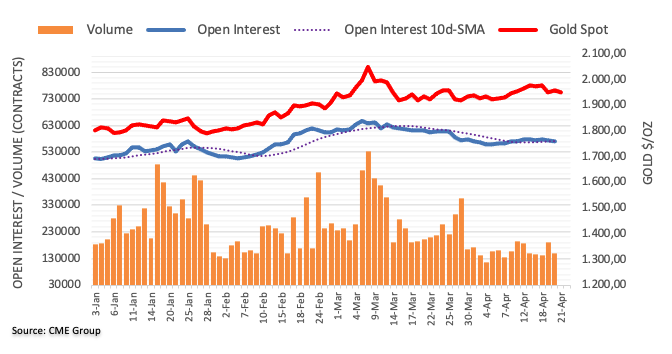

Dầu thô hôm qua giảm mạnh trong phiên nhưng lực mua mạnh trở lại đã kéo giá lên tạo cây nến doji, giá dầu WTI hiện tại đang được giao dịch ở $102.3/thùng. Tương tự với vàng khi giá trong ngày hôm qua có lúc giảm về $1942/oz, hiện tại đang hồi phục về $1956.5/oz