Tỷ lệ thất nghiệp ở Đức tăng nhẹ hơn dự kiến trong tháng 8 năm 2023, trong đó Số người thất nghiệp +18K lên 2.63 triệu.

- Số lượng người thất nghiệp: +18K (dự kiến: +10K, trước đó: -4K)

- Tỷ lệ thất nghiệp: như kỳ vọng là 5.7% (trước đó: 5.6%)

Ngành công nghệ phiên hôm nay ghi nhận đà tăng ấn tượng, ở cả mảng điện tử tiêu dùng và chất bán dẫn. Apple (AAPL) tăng 1.23%, phản ánh niềm tin mạnh mẽ của nhà đầu tư. Nvidia (NVDA) cũng ghi nhận đà tăng tích cực 0.56%, cho thấy sự quan tâm của thị trường đối với cổ phiếu chất bán dẫn. Trong khi đó, Advanced Micro Devices (AMD) tăng vọt 1.48%, cho thấy vị thế vững chắc của công ty.

Ngược lại, ngành năng lượng đang đối mặt với nhiều thách thức. ExxonMobil (XOM) giảm 2.03%, cho thấy tâm lý bi quan, có thể là do tin tức trên thị trường hiện tại hoặc do giá dầu giảm. ConocoPhillips (COP) và Chevron (CVX) cũng sụt giảm mạnh, cho thấy những thách thức rộng hơn của ngành.

Tâm lý trên thị trường hiện nay khá lạc quan trong lĩnh vực công nghệ và ngành dịch vụ truyền thông dường như cũng được hưởng lợi từ tâm lý tích cực này, với Google (GOOG) tăng 2.01% và Meta (META) tăng 1.66%.

Cập nhật EURUSD: không có phản ứng gì mạnh mẽ

Tỷ lệ thất nghiệp ở Đức tăng nhẹ hơn dự kiến trong tháng 8 năm 2023, trong đó Số người thất nghiệp +18K lên 2.63 triệu.

Nửa đầu tuần đã trôi qua với loạt dữ liệu kinh tế gây thất vọng tại Hoa Kỳ như báo cáo Cơ hôi việc làm JOLTS, báo cáo Niềm tin tiêu dùng và dữ liệu Thay đổi việc làm ADP. Thị trường lao động bắt đầu suy yếu là những tín hiệu đầu tiên cho thấy một cuộc suy thoái đang đến gần. Trên thực tế, thị trường có thể tin chắc rằng Fed sẽ không tăng lãi suất trong tháng 9 và 11, đồng thời dấy lên kỳ vọng về việc cắt giảm lãi suất đến sớm hơn. Tuy nhiên, bất cháp các số liệu đáng lo ngại, chỉ số Dow Jones vẫn tăng mạnh như không có chuyện gì xấu xảy ra. Nguyên nhân có thể đến từ nhiều phía, như là việc các nhà đầu tư thả lỏng tâm lý do kỳ vọng chính sách ôn hòa và lợi suất giảm mạnh. Đôi khi các nhà giao dịch cũng đánh giá rằng thị trường lao động nới lỏng sẽ là tin tốt cho lạm phát trong tương lai. Cho đến khi có thêm nhiều dữ liệu hơn được công bố, phân tích kỹ thuật sẽ giúp các traders quản lý rủi ro và xác định các xu hướng biến động giá khả thi nhất.

Khung D1:

Trên biểu đồ D1, nỗ lực phục hồi nhanh chóng và mạnh mẽ của Dow Jones đã biến hỗ trợ trước đó trở thành kháng cự mới dù không được hỗ trợ bởi dữ liệu kinh tế nào. Nguyên nhân có thể là do đây đơn giản là một động thái kỹ thuật và xu hướng giảm giá sẽ được giữ nguyên. Tuy nhiên, giá hiện đang giao động trong vùng kháng cự có đường MA 21 (đường màu đỏ). Đây là vị trí mà phe bán sẽ hướng đến và mục tiêu sau đó là mức hỗ trợ 33,805.

Khung H4:

Trên biểu đồ H4, sự xuất hiện của phân kỳ MACD trước đó đã báo hiệu việc giá đảo chiều tăng. Thực tế, giá đã tăng trở lại lên vùng kháng cự gần nhất nếu nó tiếp tục phục hồi thì sẽ xác nhận mạnh mẽ xu hướng tăng giá. Đồng thời, phe mua sẽ nhắm lên mức cao nhất mọi thời đại.

Khung H1:

Trên biểu đồ H1, phân kỳ MACD đã xuất hiện ngay kháng cự gần nhất, báo hiệu một đợt giá đảo chiều giảm sắp diễn ra. Nếu giá phá vỡ xuống dưới đường xu hướng tăng, phe bán sẽ mua vào mạnh hơn nữa vì khả năng giá sẽ giảm sâu hơn. Đồng thời, phe bán sẽ lấy lại được quyền kiểm soát sau khi phá vỡ vùng hỗ trợ quanh mức 34,700.

Sự kiện sắp tới

Tâm điểm chú ý trong tuần này là loạt báo cáo về thị trường lao động tại Hoa Kỳ. Trong khi đó, hôm nay thị trường sẽ hướng sự tập trung vào Báo cáo trợ cấp thất nghiệp và dữ liệu PCE Hoa Kỳ trong phiên Mỹ tối nay. Đến ngày mai, tuần giao dịch sẽ kết thúc với báo cáo PMI sản xuất ISM và dữ liệu Bảng lương phi nông nghiệp NFP. Thật khó để thấy Dow Jones tăng ngay cả khi dữ liệu kém kỳ vọng phản ánh tín hiệu suy thoái đang ngày càng rõ ràng. Dù vậy, thị trường chứng khoán sẽ luôn gây bất ngờ ngay cả khi phải đổi mặt với các triển vọng kinh tế kém lạc quan.

Chứng khoán châu Âu ban đầu mở cửa trái chiều là do đã có một số thay đổi trong kỳ vọng lạm phát của ECB. Bất chấp báo cáo lạm phát sơ bộ nóng hơn dự kiến tại Pháp trong tháng 8, thị trường định giá xác suất tăng lãi suất đã giảm từ 58% trước đó trong ngày xuống còn 51%. EUR cũng đã suy yếu trong phiên Âu, và thậm chí các thị trường sẽ còn biến động nhiều hơn nữa sau loạt dữ liệu lạm phát Eurozone sau đó.

Xác suất ECB tăng lãi suất theo kỳ vọng thị trường đã tăng lên 60% sau báo cáo lạm phát sơ bộ tại Pháp , nhưng đã nhanh chóng giảm xuốn. Bình luận trung lập từ quan chức ECB Schnabel cũng không củng cố niềm tin về một đợt tăng khác. EUR/USD đã chịu áp lực khi giảm khoảng 0.20% xuống 1.09 vào đầu phiên Âu.

Tại Pháp, giá năng lượng cao hơn đã làm gia tăng áp lực lạm phát. Tuy nhiên, các danh mục khác như lạm phát giá thực phẩm và lạm phát dịch vụ đã có dấu hiệu giảm bớt.

Các nhà giao dịch vẫn đang cân nhắc về quyết định chính sách của ECB vào tháng tới và có vẻ cuộc giằng co vẫn sẽ tiếp tục ngay cả sau khi báo cáo CPI sơ bộ tại Eurozone được công bố chiều nay.

Vấn đề hiện tại mà BoE phải đối mặt là việc cảnh giác về tác động vòng hai của lạm phát, đặc biệt là khi tiền lương đang tăng cao trong vài tháng qua. Rủi ro lạm phát đình trệ đang gia tăng và điều này sẽ khiến BOE gặp khó khăn trong việc cố gắng giúp nền kinh tế hạ cánh mềm.

Trong tuần này, EURUSD đã phục hồi khá tốt sau khi bật lên khỏi vùng hỗ trợ tại 1.08 và đường MA 200 ngày (đường màu xanh lam). Phe mua hiện đang cố gắng lấy lại ưu thế khi tiến đến kiểm tra đường MA 100 ngày (đường màu đỏ) tại 1.0924.

Giá vẫn sẽ tiếp tục giằng co phía dưới các đường MA quan trọng trên khung D1, nhưng nếu có thể phá vỡ các mức kỹ thuật này, lực mua sẽ tăng mạnh trở lại và đẩy giá lên mục tiêu tiếp theo là 1.10.

Cả EUR và USD đều là tâm điểm chú ý ngày hôm nay, đồng nghĩa với việc EUR/USD sẽ cần được tích cực theo dõi trong những ngày tới.

Nửa đầu tuần đã trôi qua với loạt dữ liệu kinh tế gây thất vọng tại Hoa Kỳ như báo cáo Cơ hôi việc làm JOLTS, báo cáo Niềm tin tiêu dùng và dữ liệu Thay đổi việc làm ADP. Thị trường lao động bắt đầu suy yếu là những tín hiệu đầu tiên cho thấy một cuộc suy thoái đang đến gần. Trên thực tế, thị trường có thể tin chắc rằng Fed sẽ không tăng lãi suất trong tháng 9 và 11, đồng thời dấy lên kỳ vọng về việc cắt giảm lãi suất đến sớm hơn. Tuy nhiên, bất cháp các số liệu đáng lo ngại, chỉ số Russell 2000 vẫn tăng mạnh như không có chuyện gì xấu xảy ra. Nguyên nhân có thể đến từ nhiều phía, như là việc các nhà đầu tư thả lỏng tâm lý do kỳ vọng chính sách ôn hòa và lợi suất giảm mạnh. Đôi khi các nhà giao dịch cũng đánh giá rằng thị trường lao động nới lỏng sẽ là tin tốt cho lạm phát trong tương lai. Cho đến khi có thêm nhiều dữ liệu hơn được công bố, phân tích kỹ thuật sẽ giúp các traders quản lý rủi ro và xác định các xu hướng biến động giá khả thi nhất.

Khung D1:

Trên biểu đồ D1, chỉ số Russell 2000 đã bật lên trên vùng hỗ trợ 1820 và phục hồi trở lại lên kháng cự cứng tại 1920. Vùng hợp lưu được hình thành từ đường MA 21 (màu đỏ) và các mức Fibo sẽ là ngưỡng kháng cự mà phe bán muốn giá bật xuống trở lại để phá vỡ mức hỗ trợ 1820. Trái lại, phe mua sẽ muốn thấy giá kéo dài đà phục hồi lên trên vùng kháng cự tại 2030.

Khung H4:

Trên biểu đồ H4, sau khi bật lên vùng hỗ trợ, giá đã phá vỡ đường xu hướng giảm và mở rộng đà tăng lên vùng kháng cự cứng phía trên. Để có thể phá vỡ mức kỳ thuật này sẽ cần rất nhiều nỗ lực từ phe mua và nếu thành công, một đợt tăng giá mạnh có thể được hình thành.

Khung H1:

Trên biểu đồ H1, sự xuất hiện của phân kỳ MACD ngay tại vùng kháng cự là dấu hiệu giá đảo chiều giảm. Khi đó, khả năng giá thoái lui trong ngắn hạn là rất cao, do đó sẽ có một đợt tăng đột biến cuối cùng trước khi giảm mạnh. Nếu phe bán phá vỡ xuống dưới đường xu hướng tăng thì sẽ là tín hiệu xác nhận sự hình thành của một xu hướng giảm mới.

Sự kiện sắp tới:

Tâm điểm chú ý trong tuần này là loạt báo cáo về thị trường lao động tại Hoa Kỳ. Trong khi đó, hôm nay thị trường sẽ hướng sự tập trung vào Báo cáo trợ cấp thất nghiệp và dữ liệu PCE Hoa Kỳ trong phiên Mỹ tối nay. Đến ngày mai, tuần giao dịch sẽ kết thúc với báo cáo PMI sản xuất ISM và dữ liệu Bảng lương phi nông nghiệp NFP. Thật khó để thấy Russell 2000 tăng giá ngay cả khi dữ liệu kém kỳ vọng phản ánh tín hiệu suy thoái đang ngày càng rõ ràng. Dù vậy, thị trường chứng khoán sẽ luôn gây bất ngờ ngay cả khi phải đổi mặt với các triển vọng kinh tế kém lạc quan.

Chỉ số HICP:

Lạm phát ở Pháp đang tỏ ra cứng đầu hơn dự đoán. Dữ liệu sơ bộ vượt dự kiến sẽ khiến đặt cược vào việc ECB tăng lãi suất trong tháng 9 tăng cao hơn.

Cập nhật EUR/USD: EUR nhanh chóng quay đầu giảm sau khi tăng nhẹ hơn 6pip

Bên cạnh đó, hợp đồng tương lai của Mỹ, hợp đồng tương lai chỉ số Dow tăng 0.2%, trong khi hợp đồng tương lai S&P 500 và Nasdaq tương lai không thay đổi vào thời điểm hiện tại. Nhìn chung, tâm lý thị trường ổn định hơn trước khi bắt đầu phiên giao dịch ở châu Âu.

GBPUSD hiện đang giao dịch ở mức 1.27180.

DXY tăng nhẹ trong phiên, hiện đang ở mức 103.182.

Lịch kinh tế châu Âu hôm nay có:

Trọng tâm của phiên là dữ liệu PMI chính thức của tháng 8 từ Cục Thống kê Quốc gia Trung Quốc (NBS). PMI sản xuất được cải thiện so với tháng 7 và cũng vượt kỳ vọng trong khi chỉ số phi sản xuất giảm nhẹ và không đạt ước tính.

USD/JPY giảm trong phiên. Dữ liệu từ Nhật Bản hôm nay cho thấy sản lượng công nghiệp tháng 7 kém hiệu quả. Các ước tính cho tháng 8 và tháng 9 là có sự cải thiện. Chính phủ Nhật Bản đã hạ mức đánh giá về lĩnh vực này. Người phát ngôn của chính phủ cho biết nhu cầu chậm lại cả trong nước lẫn toàn cầu.

Thị trường chứng khoán châu Á:

Chỉ số Nikkei 225 của Nhật Bản: +0.6%

Shanghai Composite của Trung Quốc: -0.4%

Hang Seng của Hồng Kông: 0%

KOSPI của Hàn Quốc: -0.4%

S&P/ASX 200 của Úc: 0%

USD suy yếu nhẹ:

Vàng hiện giao dịch quanh $1,945.50

Bitcoin đi ngang ở $27,200

Chứng khoán châu Á biến động trái chiều:

Nhà kinh tế trưởng tại Ngân hàng Anh Huw Pill phát biểu tại Hội nghị hai năm một lần của Ngân hàng Dự trữ Nam Phi với chủ đề chính sách tiền tệ ở các nền kinh tế tiên tiến vào lúc 14:15 chiều nay

Bloomberg đưa tin rằng chính quyền địa phương Trung Quốc đang đẩy nhanh tốc độ vay vốn để đầu tư cơ sở hạ tầng:

Dữ liệu của Ngân hàng Dự trữ Úc cho thấy mức tăng trưởng tín dụng khiêm tốn trong tháng nhưng không quá đáng khích lệ so với cùng kỳ năm trước:

Tuyên bố hỗ trợ của Ngân hàng Nhân dân Trung Quốc đối với nền kinh tế Trung Quốc:

Sở giao dịch chứng khoán Hồng Kông có thể đóng cửa vào ngày mai do siêu bão Saola. Nếu Đài quan sát HK thông báo siêu bão Saola vẫn tồn tại vào lúc 8 giờ sáng mai thì phiên giao dịch buổi sáng trên HKEX sẽ bị hủy.

Thành viên hội đồng chính sách tiền tệ của Ngân hàng Nhật Bản Nakamura:

Quan chức chính phủ Nhật Bản cho biết:

Một tháng trước, Úc và EU đã không đạt được thỏa thuận. Bộ trưởng Thương mại Úc Don Farrell và Ủy viên Thương mại EU Valdis Dombrovskis sẽ gặp nhau trong một cuộc hội thảo từ xa vào hôm nay để khởi động lại các cuộc đàm phán.

Các điểm vướng mắc bao gồm khả năng xuất khẩu các sản phẩm nông nghiệp của Australia, đặc biệt là thịt bò, vào thị trường EU.

Về phần mình, EU mong muốn đa dạng hóa thương mại. Dòng chảy thương mại của EU đã bị ảnh hưởng tiêu cực bởi cuộc xung đột Nga - Ukraine.

Một hiệp định thương mại tự do cũng sẽ đơn giản hóa hoạt động đầu tư của châu Âu vào lĩnh vực khoáng sản quan trọng của Úc.

Chứng khoán Mỹ đồng loạt tăng điểm sau khi dữ liệu việc làm ADP được công bố yếu hơn dự kiến (177K so với 195K dự đoán). S&P 500 có chuỗi 4 ngày tăng điểm liên tiếp khi tăng 0.38%, đóng cửa ở mức 4,514.87 nhờ cổ phiếu Nvidia tăng gần 1% trong khi cổ phiếu của Apple tăng gần 2% sau khi công ty này thông báo sự kiện ra mắt vào ngày 12 tháng 9 với tâm điểm là sản phẩm mới iPhone 15. Dow Jones

tăng 37.5 điểm hay 0.11%, kết phiên ở mức 34,890.24. Nasdaq Composite tăng 0.54% lên 14,019.31.

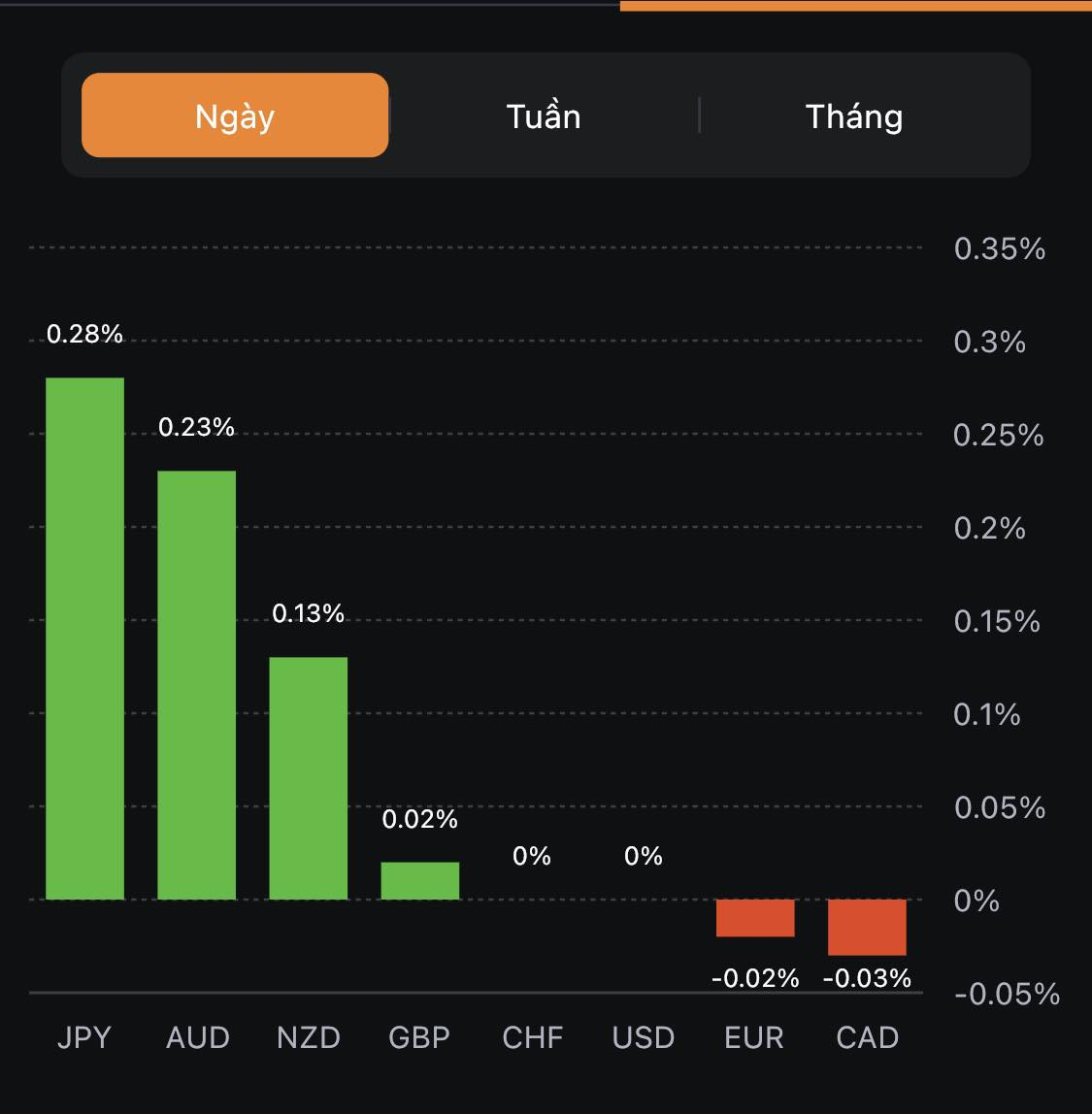

Trên thị trường FX, USD lao dốc sau công bố dữ liệu ADP, đã có thời điểm trở thành đồng tiền yếu nhất trong nhóm tiền tệ chính khi giảm 0.78% so với GBP, 0.59% so với EUR và 0.51% so với cả AUD và NZD trước khi hồi nhẹ vào cuối ngày. GBP mạnh nhất, JPY yếu nhất trong nhóm G10 vào cuối ngày. GBPUSD tăng 0.61% lên 1.2720. USDJPY tăng 0.25%, vượt mức 146.00, kết phiên ở 146.20.

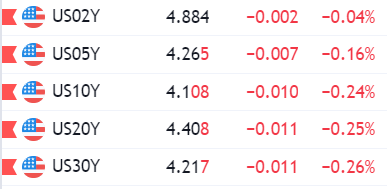

Dầu thô WTI tăng 0.56 USD hoặc 0.69%, kết phiên ở mức 81.72 USD. Vàng tăng 6.10 USD hay 0.31% lên mức 1942.98 USD. Bạc giảm -0.08 USD hoặc -0.33% xuống 24.60 USD. Bitcoin tiếp tục giảm, kết phiên ở 27,275 USD. Lợi suất trái phiếu kho bạc đồng loạt giảm sau tin ADP. Lợi suất trái phiếu kỳ hạn 10 năm giảm 1bps xuống 4.112%.

Các nhà phát triển bất động sản Trung Quốc phải đối mặt với khoản thanh toán trái phiếu trị giá 38 tỷ RMB trong 4 tháng tới

Sự suy thoái kéo dài đã ảnh hưởng đến giá nhà đất trong bối cảnh doanh số bán hàng sụt giảm và việc xây dựng căn hộ mới bị trì hoãn. Chính phủ đã ngừng cung cấp gói cứu trợ nhưng phản ứng của chính quyền Trung Quốc đang được chú ý khi ngày càng có nhiều đợt trái phiếu đáo hạn.