Nhận định từ phía TD:

- Nhiệm vụ đầu tiên là tìm ra phạm vi lãi suất phù hợp để sau đó giữ nguyên trong một khoảng thời gian. Trong 3 chu kỳ gần đây, Fed đã giữ lãi suất chính sách ở mức cao nhất trong trung binh 9 tháng (từ 7 - 14 tháng) trước khi bắt đầu hạ lãi suất, với khoảng thời gian lâu nhất diễn ra vào năm 2006 và 2007. Sau đó, chi tiêu của người tiêu dùng cũng bất ngờ phục hồi khi giá nhà giảm, trước khi làn sóng các khoản thế chấp được bảo lãnh ít ỏi vượt qua quy mô.

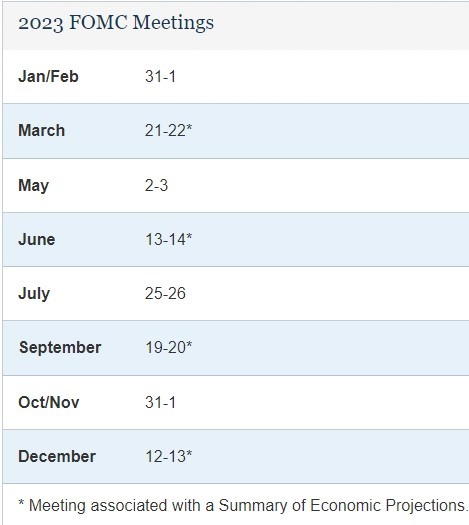

- Nếu tháng 7 diễn ra đợt tăng lãi suất cuối cùng thì lịch sử thực tế chỉ ra rằng Fed sẽ có đủ bằng chứng để cắt giảm lãi suất sớm nhất là vào tháng 1 năm 2024.

- Tuy nhiên, chúng tôi cho rằng Fed sẽ giảm lãi suất sớm nhất là vào Q2. Đây là lúc chỉ số lạm phát cơ bản cuối cùng cũng giảm xuống dưới 3% cùng với nhu cầu việc làm tăng cao, hy vọng mang lại đủ bằng chứng cho Fed rằng lạm phát đang giảm dần về mức 2%.

- Tuy nhiên, nếu Fed không cắt giảm lãi suất, việc lãi suất thực (đã tính đến lạm phát) ở trên mức 3% sẽ thành hiện thực. Trong tất cả các trường hợp suy thoái trong lịch sử, các thiết lập chính sách tiền tệ được giữ ở mức này hoặc cao hơn, cho thấy rằng chi phí vốn đã gây ra nhiều bất lợi trong một thời gian quá dài.