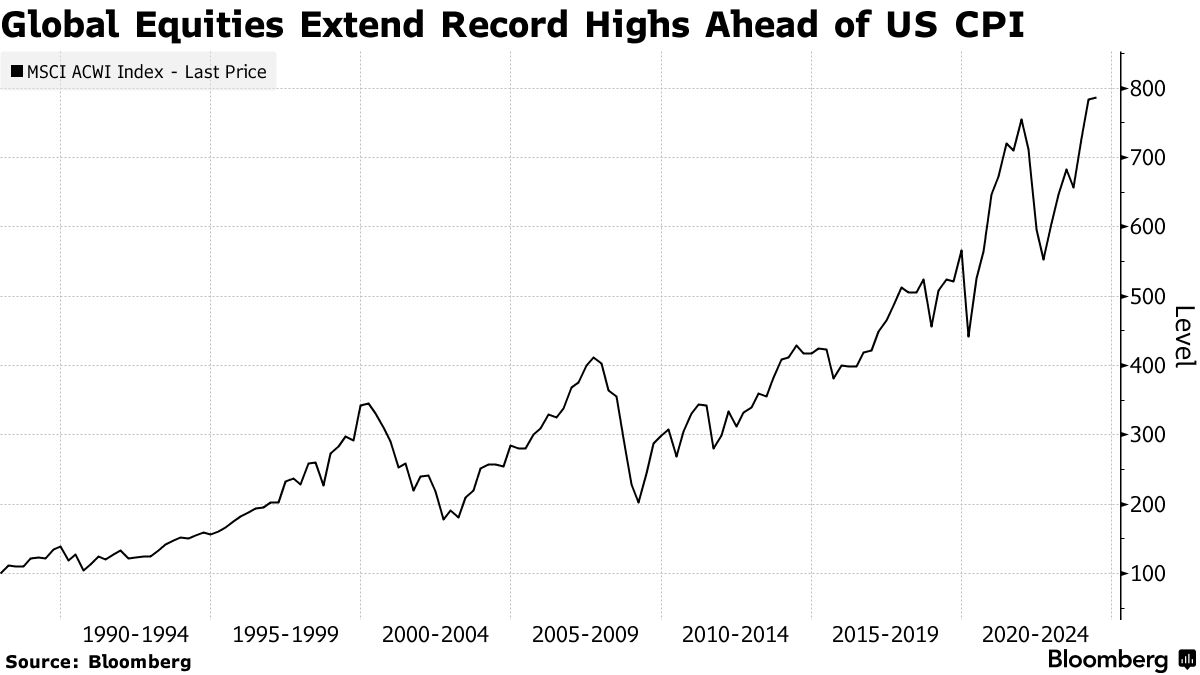

Chứng khoán toàn cầu thiết lập kỷ lục mới sau đợt phục hồi do công nghệ dẫn đầu trên Phố Wall, trong bối cảnh nhà đầu tư chờ đợi dữ liệu lạm phát quan trọng để dự đoán về đường hướng chính sách của Fed.

Chỉ số MSCI All Country World tăng, kéo dài chuỗi leo dốc dài nhất kể từ tháng 1. Chứng khoán châu Á cũng tăng sau khi đóng cửa ở mức đỉnh trong hai năm vào thứ Ba, với Công ty Sản xuất Chất bán dẫn Đài Loan dẫn đầu đà leo dốc. Chứng khoán Nhật Bản và Úc đều tăng hơn 37 điểm trong khi chứng khoán Trung Quốc trượt dốc. Thị trường Hồng Kông đóng cửa nghỉ lễ.

22h thứ Năm: Chủ tịch Ngân hàng Dự trữ Liên bang San Francisco Mary Daly tham gia cuộc phỏng vấn trực tiếp với CNBC.

5h sáng thứ Sáu: Thành viên hội đồng Thống Đốc Cục Dự trữ Liên bang Christopher Waller phát biểu về triển vọng kinh tế trước các Nhà tiếp thị tiền tệ của Đại học New York

Dữ liệu CPI khả quan hơn của Mỹ tiếp tục tác động đến thị trường tài chính châu Á. Thị trường chứng khoán khu vực tăng sau dữ liệu và phản ứng tích cực của Phố Wall.

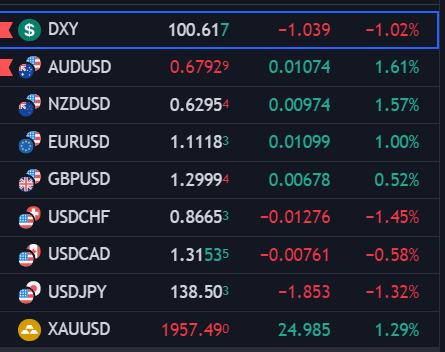

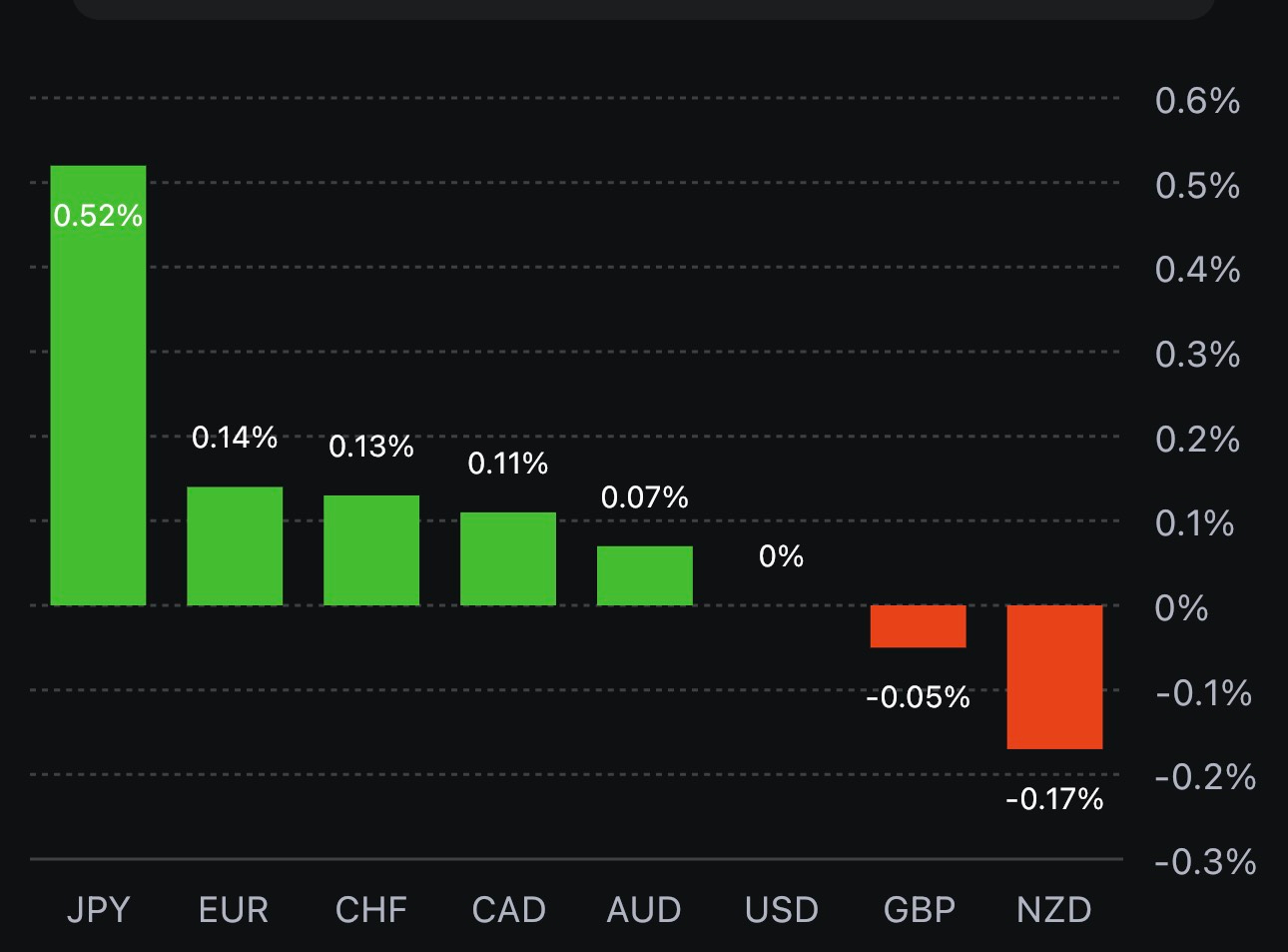

USD suy yếu trên diện rộng:

AUDUSD chạm đỉnh trong 3 tuần, hiện ở 0.6804.

EUR/USD dao động trong khu vực gần 1.1150, mức đỉnh năm 2023

USD/JPY đã giảm xuống dưới 138.20 trước khi tăng trở lại 138.50.

Cục Hải quan Trung Quốc đã công bố dữ liệu thương mại nửa đầu năm 2023:

Xuất khẩu: +3.7% y/y

Nhập khẩu: -0.1% y/y

Thặng dư 2.82 nghìn tỷ CNY

Cục Hải quan cho biết:

Tăng trưởng kinh tế toàn cầu chậm lại, thương mại và đầu tư toàn cầu chậm lại, rủi ro địa chính trị và nhu cầu bên ngoài suy yếu tiếp tục tác động đến thương mại của Trung Quốc

Ngân hàng Nhân dân Trung Quốc sẽ tổ chức một cuộc họp báo với sự tham gia của Phó thống đốc Liu Guoqiang vào 9:00 sáng thứ 6 - ngày 14 tháng 7 năm 2023

Cuộc họp báo được cho là sẽ giải quyết dữ liệu cho vay cho cả tháng 6 và nửa đầu năm 2023.

Dữ liệu CPI tháng 6 của Mỹ được công bố thấp hơn dự kiến, phản ánh việc lạm phát giảm nhẹ. CPI toàn phần tăng 3.0% so với cùng kỳ năm ngoái, thấp hơn mức dự kiến 3.1% và 4.0% trước đó. CPI lõi tăng 0.2% so với cùng kỳ tháng trước, thấp hơn con số 0.3% dự kiến và 0.4% trước đó. Chủ tịch Fed Richmond Barkin khi nhận xét về tình trạng lạm phát sau công bố CPI vẫn nhấn mạnh rằng lạm phát vẫn còn quá cao. Cổ phiếu tăng mạnh sau dữ liệu lạm phát, HĐTL Dow Jones tăng gần 200 điểm trong khi HĐTL S&P500 và Nasdaq đạt mức đỉnh mới kể từ tháng 4 năm 2022. Chứng khoán Mỹ đã có ngày tăng điểm thứ 3 liên tiếp trong bối cảnh lợi suất giảm sâu và rủi ro tăng cao.

Dow Jones +0.25%

S&P 500 +0.74%

Nasdaq +1.15%

Trên thị trường tiền tệ, USD giảm sâu sau khi dữ liệu CPI tháng 6 của Mỹ thấp hơn dự kiến, kết phiên với tư cách đồng tiền yếu nhất trong nhóm tiền tệ chính. NZD và AUD là hai đồng tiền dẫn đầu đà tăng. EURUSD phá vỡ mức đỉnh trong năm 2023 trong khi GBPUSD tiến sát mức quan trọng 1.3000. USDCAD lao đầu giảm sau quyết định tăng lãi suất 25 bps lên 5.0% đúng như dự kiến của BoC tuy nhiên cặp tiền không thể mở rộng mức giảm xuống dưới mức đáy của năm ở 1.31157.

DXY -1.08%

EURUSD +1.11%

GBPUSD +0.43%

AUDUSD +1.54&

NZDUSD +1.58%

USDJPY -1.32%

USDCHF -1.36%

USDCAD -0.32%

Dầu thô tăng 1.06 USD hay 1.42% lên mức 75.89 USD. Lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm sâu sau công bố dữ liệu CPI. Lợi suất kho bạc kỳ hạn 2 năm giảm 14.8 điểm cơ bản, kết phiên ở 4.748%, lợi suất kho bạc kỳ hạn 10 năm giảm 11.7 điểm cơ bản xuống 3.865%. Vàng phản ứng với sự suy yếu của USD, tăng 25.69 USD hay 1.33% lên mức 1957.88 USD. Bạc tăng 1 USD hay 4.36% lên mức 24.12 USD.

Nhóm G7 năm ngoái đã đặt mức trần giá 60 USD đối với dầu của Nga trong nỗ lực hạn chế doanh thu của nước này.

Argus Media (cơ quan giám sát giá) cho biết:

Giá Urals tăng lên 60.78 USD/thùng tại cảng Novorossiysk ở Biển Đen vào thứ Tư

G7 đã ngừng vận chuyển dầu của Nga trên các tàu phương Tây trừ khi nó được định giá dưới ngưỡng 60 USD. Nga đã tập hợp một đội tàu đủ lớn để vận chuyển dầu thô của mình cho người mua mà không cần đến dịch vụ từ các công ty ở các nước G7. Giới hạn giá được thiết lập để cho phép dầu của Nga tiếp tục chảy vào nền kinh tế toàn cầu, nhưng giảm doanh thu của nước này.

Thủ tướng Trung Quốc Li Qiang đã gặp gỡ các giám đốc điều hành từ các công ty liên quan đến công nghệ như Alibaba, JD.com, (NASDAQ:JD), Xiaohongshu Technology. Ông kêu gọi chính quyền địa phương hỗ trợ nhiều hơn cho các doanh nghiệp trong lĩnh vực này, để:

Tạo môi trường công bằng

Cải thiện khả năng tiếp cận đầu tư cho các công ty

Giảm chi phí tuân thủ

Thúc đẩy sự phát triển của ngành

Điều này làm tăng thêm các dấu hiệu nới lỏng cuộc đàn áp đối với các công ty trong lĩnh vực công nghệ. Hôm qua, Ủy ban Cải cách và Phát triển Quốc gia của Cộng hòa Nhân dân Trung Hoa (NDRC), cơ quan hoạch định kinh tế hàng đầu của quốc gia, đã ca ngợi các nền tảng trực tuyến bao gồm Tencent và Meituan vì đã đầu tư vào các dự án sáng tạo.

Đầu tuần, Chủ tịch Tập Cận Bình đã kêu gọi mở rộng hơn nữa hợp tác nước ngoài trong các lĩnh vực bao gồm thương mại và đầu tư.

Và tuần trước, Ngân hàng Nhân dân Trung Quốc đã áp đặt các khoản tiền phạt đối với Ant Group và Tencent, đánh dấu sự kết thúc của các cuộc điều tra theo quy định.

Goldman Sachs cho biết rằng dữ liệu lạm phát " phù hợp với quan điểm của chúng tôi rằng việc thắt chặt của Fed đang ở giai đoạn cuối " và vì thể, GS tiếp tục kỳ vọng:

"Mức tăng 25 điểm cơ bản cuối cùng tại cuộc họp FOMC tháng 7, tăng lãi suất lên mức 5.5%

"Chính sách không thay đổi trong thời gian còn lại của năm"

Thống đốc BoC Tiff Macklem nhận xét về triển vọng chính sách sau quyết định của BoC về việc tăng lãi suất chính sách thêm 25 điểm cơ bản lên 5% vào tháng Bảy:

"Các quyết định về lãi suất tiếp theo sẽ phụ thuộc vào dữ liệu sắp tới và triển vọng lạm phát."

"Chính sách tiền tệ đang hoạt động nhưng áp lực lạm phát cơ bản đang tỏ ra cứng đầu hơn."

"Lãi suất cao hơn là cần thiết để làm chậm tăng trưởng nhu cầu trong nền kinh tế và giảm bớt áp lực về giá."

"Thị trường lao động vẫn thắt chặt, ngay cả khi có một số dấu hiệu nới lỏng."

"BoC sẵn sàng tăng lãi suất hơn nữa."

"Chúng tôi đang cố gắng cân bằng rủi ro của việc thắt chặt chính sách tiền tệ quá mức và dưới mức."

"Nếu bây giờ chúng ta không làm đủ, chúng ta có thể sẽ phải làm nhiều hơn nữa sau này."

"Quyết định tăng lãi suất chính sách của Hội đồng Thống đốc phản ánh sự dai dẳng trong cả nhu cầu dư thừa và áp lực lạm phát cơ bản."

"Sự đồng thuận trong Hội đồng là chính sách tiền tệ cần phải hạn chế hơn để đưa lạm phát trở lại mục tiêu 2%."

"Với việc tăng lãi suất chính sách vào tháng 6 và tháng 7, triển vọng của chúng tôi là lạm phát sẽ dần trở lại mục tiêu 2%."

BoC tăng lãi suất 25 bps lên 5.0% đúng như dự kiến.

Toàn văn tuyên bố của BoC:

Lạm phát toàn cầu đang giảm bớt, với giá năng lượng thấp hơn và lạm phát giá hàng hóa giảm. Tuy nhiên, nhu cầu mạnh mẽ và thị trường lao động chặt chẽ đang gây ra áp lực lạm phát dai dẳng trong lĩnh vực dịch vụ. Tăng trưởng kinh tế mạnh hơn dự kiến, đặc biệt là ở Hoa Kỳ, nơi chi tiêu của người tiêu dùng và doanh nghiệp đã ổn định một cách đáng kinh ngạc. Sau khi tăng đột biến vào đầu năm 2023, tăng trưởng kinh tế của Trung Quốc đang chậm lại, với xuất khẩu chậm lại và lĩnh vực bất động sản tiếp tục yếu kém. Tăng trưởng trong khu vực Eurozone đang bị đình trệ trong khi khu vực dịch vụ tiếp tục tăng trưởng, ngành sản xuất đang thu hẹp lại. Các điều kiện tài chính toàn cầu đã thắt chặt, với lợi suất trái phiếu tăng lên ở Bắc Mỹ và Châu Âu khi các ngân hàng trung ương lớn báo hiệu có thể cần tăng thêm lãi suất để chống lạm phát.

Báo cáo Chính sách tiền tệ (MPR) tháng 7 của Ngân hàng dự đoán nền kinh tế toàn cầu sẽ tăng trưởng khoảng 2.8% trong năm nay và 2.4% vào năm 2024, tiếp theo là mức tăng trưởng 2.7% vào năm 2025:

Nền kinh tế của Canada đã mạnh hơn dự kiến, với nhiều động lực hơn trong nhu cầu. Tăng trưởng tiêu dùng mạnh đáng ngạc nhiên ở mức 5.8% trong quý đầu tiên. Trong khi Ngân hàng dự kiến chi tiêu của người tiêu dùng sẽ chậm lại do lãi suất tăng lũy kế, giao dịch bán lẻ gần đây và các dữ liệu khác cho thấy nhu cầu dư thừa dai dẳng hơn trong nền kinh tế. Khối lượng xây dựng mới và danh sách bất động sản đang kém xa so với nhu cầu, điều này đang gây thêm áp lực lên giá cả. Trên thị trường lao động, có nhiều dấu hiệu cho thấy nguồn lao động sẵn có nhiều hơn, nhưng các điều kiện vẫn còn eo hẹp và mức tăng tiền lương vào khoảng 4-5%. Dân số tăng mạnh do nhập cư đang bổ sung cả cung và cầu cho nền kinh tế: những người mới đến đang giúp giảm bớt tình trạng thiếu lao động đồng thời thúc đẩy chi tiêu của người tiêu dùng và tăng thêm nhu cầu về nhà ở.

Khi lãi suất cao hơn tiếp tục tác động đến nền kinh tế, Ngân hàng dự kiến tốc độ tăng trưởng kinh tế sẽ chậm lại, trung bình khoảng 1% trong nửa cuối năm nay và nửa đầu năm sau. Điều này ngụ ý mức tăng trưởng GDP thực tế là 1.8% vào năm 2023 và 1.2% vào năm 2024. Nền kinh tế sẽ chuyển sang giai đoạn dư thừa nguồn cung khiêm tốn vào đầu năm tới trước khi tăng trưởng lên 2.4% vào năm 2025.

Lạm phát ở Canada đã giảm xuống 3.4% trong tháng 5, một mức giảm đáng kể và đáng hoan nghênh so với mức đỉnh 8.1% vào mùa hè năm ngoái. Mặc dù lạm phát đã giảm phần lớn như dự kiến từ đầu năm đến nay, nhưng đà giảm chủ yếu đến từ giá năng lượng thấp hơn. Với mức tăng giá lớn của năm ngoái, sẽ có ít động lực giảm lạm phát trong ngắn hạn. Hơn nữa, với tỷ lệ lạm phát cơ bản trong ba tháng vào khoảng 3.5%-4% kể từ tháng 9 năm ngoái, áp lực giá cơ bản dường như dai dẳng hơn dự đoán. Điều này được củng cố bởi các cuộc khảo sát kinh doanh của Ngân hàng, cho thấy các doanh nghiệp vẫn tăng giá thường xuyên hơn bình thường.

Trong dự báo MPR tháng 7, lạm phát được dự báo sẽ dao động quanh mức 3% trong năm tới trước khi giảm dần xuống 2% vào giữa năm 2025. Lạm phát quay trở lại mục tiêu chậm hơn so với các dự báo tháng 1 và tháng 4. Hội đồng Thống đốc vẫn lo ngại rằng tiến trình hướng tới mục tiêu 2% có thể bị đình trệ, gây nguy hiểm cho việc ổn định giá trở lại.

Do có nhiều bằng chứng cho thấy nhu cầu dư thừa và lạm phát cơ bản tăng cao đang ngày càng dai dẳng hơn, Hội đồng Thống đốc đã quyết định tăng lãi suất lên 5%. BoC sẽ tiếp tục đánh giá động thái của lạm phát lõi và triển vọng lạm phát. Đặc biệt, chúng tôi sẽ đánh giá xem sự phát triển của nhu cầu dư thừa, kỳ vọng lạm phát, tăng trưởng tiền lương và hành vi định giá của thị trường có nhất quán với việc đạt được mục tiêu lạm phát 2% hay không. Ngân hàng vẫn kiên quyết cam kết khôi phục sự ổn định giá cả cho người dân Canada.

Tác động kinh tế của việc thắt chặt sẽ xuất hiện đầy đủ trong vài năm tới

Liên quan đến kênh ngân hàng, việc định giá lại nguồn vốn ngân hàng đang diễn ra trong khi việc định giá lại các khoản vay có lãi suất cố định sắp đáo hạn sẽ gây thêm áp lực tăng đối với lãi suất cho vay tổng thể.

Bất kỳ sự xấu đi nào trong môi trường kinh tế vĩ mô cũng sẽ củng cố kênh ngân hàng bằng cách giảm nhu cầu vay vốn và tăng rủi ro tín dụng.

Kết hợp với dữ liệu rộng hơn về ngân hàng, tài chính và kinh tế, BLS tháng 7 sẽ giúp chúng tôi cập nhật đánh giá về kênh ngân hàng trong việc thắt chặt chính sách tiền tệ

Đặc biệt, khi chính sách tiền tệ thắt chặt tích lũy tăng thêm lực kéo, tác động đối kháng của các yếu tố này sẽ giảm đi một cách hợp lý, với lợi nhuận giảm dần hoặc thu nhập hộ gia đình giảm sút sẽ khuếch đại tác động của kênh tín dụng.

Dữ liệu mới nhất cho thấy sự suy yếu trong lĩnh vực dịch vụ.

Cuộc họp tháng 9 sẽ rất cởi mở

ECB dự kiến sẽ tăng lãi suất vào tháng Bảy. Chủ tịch ECB Lagarde cùngcác quan chức ECB khác đã nhấn mạnh rằng chính sách phụ thuộc vào dữ liệu trong tương lai.

Mỹ có "vị trí thuận lợi" để đạt được thỏa thuận với EU trước cuối năm 2023 nhằm cho phép các khoáng sản quan trọng được khai thác hoặc chế biến ở Châu Âu đủ điều kiện được giảm thuế phương tiện sạch của Mỹ.

Các đối tác xuyên Đại Tây Dương sắp đàm phán về việc liệu và bằng cách nào các khoáng sản quan trọng của EU có thể đủ điều kiện nhận trợ cấp theo Đạo luật Giảm lạm phát (IRA) của Mỹ. IRA bao gồm lithium, than chì và niken là khoáng chất quan trọng.