Điều này diễn ra khi tâm trạng thận trọng hơn sau đợt bán tháo trên Phố Wall hôm qua. Hợp đồng tương lai của Hoa Kỳ cũng đang suy yếu, với hợp đồng tương lai S&P 500 giảm 0.1%. Điều này đang tạo nên tâm trạng ảm đạm và thận trọng hơn trong ngày, với việc thị trường theo dõi báo cáo CPI của Hoa Kỳ vào ngày mai.

Quyết định của Ngân hàng Canada ngày hôm nay không phải là một kết luận hoàn toàn được định trước, nhưng rất có khả năng họ sẽ giữ nguyên lãi suất ở mức 5.00% vào lúc 21 giờ. Thị trường đang định giá 81% khả năng Macklem sẽ không có động thái nào, nhưng tỷ lệ cược sẽ tăng vào năm sau và lên tới 60% cho cuộc họp tháng 3.

Có lẽ thị trường đang đi chệch hướng so với những kỳ vọng đó khi chỉ định giá giảm 16 điểm cơ bản vào năm sau.

Tuy nhiên, vẫn còn quá sớm để BOC đưa ra tín hiệu về lập trường trung lập.

Các dữ liệu khác trong chương trình nghị sự hôm nay bao gồm doanh số bán nhà mới của Hoa Kỳ trong tháng 9 và phiên đấu giá kho bạc kỳ hạn 5 năm.

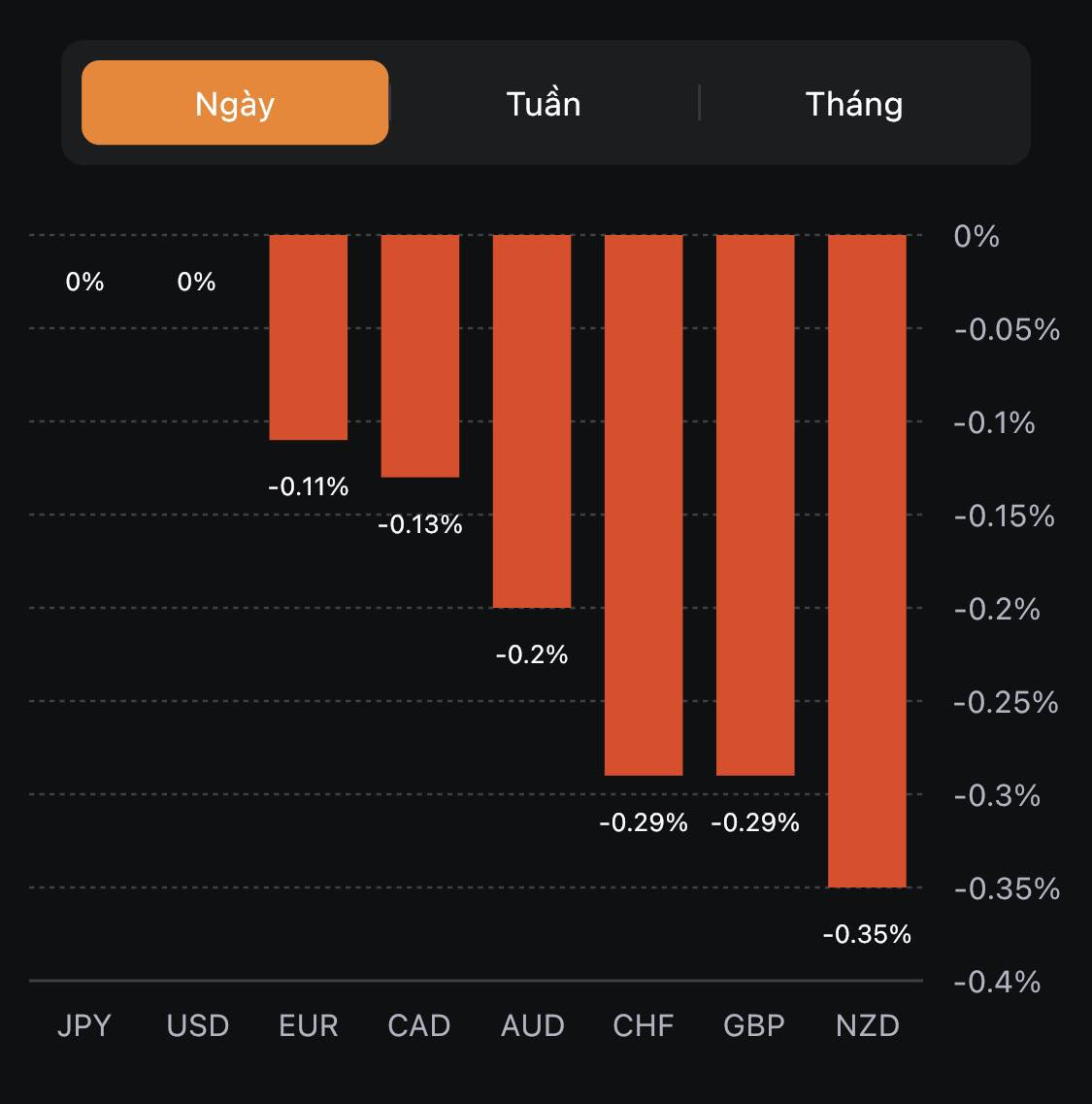

USD mạnh nhất, NZD yếu nhất trong nhóm tiền tệ chính

Chứng khoán châu Âu biến động trái chiều. Hợp đồng tương lai S&P 500 giảm 0.3%

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 1.9 điểm cơ bản lên 4.859%

Vàng tăng 0.27% lên 1,976.22 USD

Dầu thô WTI ổn định ở mức 83.69 USD

Bitcoin tăng 1.0% lên 34,253 USD

AUD/USD trước đó đã tăng lên gần 0.6400 sau công bố báo cáo lạm phát cao hơn dự kiến nhưng hiện giảm 0.3% trong ngày xuống 0.6335 do USD tăng nhẹ. Điều này xảy ra khi cổ phiếu bị kìm hãm, đặc biệt là cổ phiếu công nghệ sau bức tranh trái chiều từ báo cáo thu nhập của Microsoft và Google.

USD/JPY tiếp tục dao động ngay dưới mức 150.00 do lợi suất trái phiếu kho bạc ổn định hơn

EUR/USD giảm 0.1% xuống 1.0575 từ khoảng 1.0590 trước đó trong phiên.

Giám đốc điều hành IMF Kristalina Georgieva phát biểu trong một hội thảo do Dan Murphy của CNBC chủ trì tại hội nghị Viện Sáng kiến Đầu tư Tương lai ở Riyadh:

Tình hình chiến sự căng thẳng ở Dải Gaza gây áp lực lên triển vọng kinh tế vốn đã u ám

Hậu quả kinh tế do chiến tranh gây ra sẽ là “khủng khiếp” đối với các bên liên quan, cũng như có những tác động đáng kể đối với khu vực. Chúng bao gồm các tác động tiêu cực đến thương mại và du lịch.

Ưu tiên hàng đầu của IMF là giảm “những mất mát bi thảm về nhân mạng” do cuộc tấn công gây ra và kêu gọi giải quyết chiến tranh càng sớm càng tốt.

Lãi suất thế chấp 30 năm: 7.90% so với 7.70% trước đó

Lãi suất của khoản vay mua nhà phổ biến nhất ở Mỹ hiện đã lên tới gần 8% - cao nhất kể từ tháng 9 năm 2000 - và điều đó đang tiếp tục gây cản trở cho hoạt động thế chấp. Hoạt động mua hàng sụt giảm và được bù đắp một chút từ hoạt động tái cấp vốn trong tuần.

Giá dầu gần như không thay đổi vào thứ Tư sau 3 phiên giảm liên tiếp do những dấu hiệu nguồn cung của Mỹ thắt chặt hơn làm giảm triển vọng về nhu cầu năng lượng.

Theo các nguồn tin thị trường trích dẫn số liệu của Viện Dầu khí Hoa Kỳ hôm thứ Ba, nguồn cung dầu thô của Mỹ thắt chặt khoảng 2.7 triệu thùng trong tuần kết thúc vào ngày 20 tháng 10. Điều đó đi ngược lại với 8 nhà phân tích được Reuters thăm dò, những người đã ước tính trung bình rằng tồn kho dầu thô tăng khoảng 200,000 thùng trong tuần.

Dữ liệu của chính phủ Hoa Kỳ về hàng tồn kho sẽ được công bố vào 21:30 tối nay.

Tính đến thời điểm hiện tại, Bitcoin trải qua một tuần sau khi vượt qua mốc 30.000 USD và hiện đã chạm mốc 35,000 USD.

Tin tức nổi bật trong tuần:

Mã ETF BTC giao ngay Blackrock đã xuất hiện trở lại trong danh sách DTCC

Việc phê duyệt khả năng cao có thể xảy ra nhưng vấn đề quan trọng hơn là điều này sẽ xảy ra khi nào. Giá BTC hiện đang ở mức cao nhất kể từ tháng 5 năm ngoái và nằm trên đường MA 100 và 200 ngày - lần cuối điều này xảy ra là vào tháng 4 năm ngoái.

Trong khi đó, hợp đồng tương lai S&P 500 cũng giảm 0.4%, hợp đồng tương lai Nasdaq giảm 0.6% nhưng hợp đồng tương lai Dow đi ngang, với áp lực lên tâm lý đè nặng lên các cổ phiếu công nghệ. Ở thị trường ngoại hối, các cặp tiền chính ít biết động thể hiện tâm lý thăm dò của nhà đầu tư.

Giám đốc Quỹ Tiền tệ Quốc tế (IMF) Kristalina Georgieva cho biết:

Căng thẳng ở Trung Đông đang xảy ra vào thời điểm nhạy cảm với sự tăng trưởng chậm lại cùng lãi suất và chi phí đi vay tăng cao do covid và chiến tranh.

Chúng tôi biết đây không phải là cú sốc cuối cùng .

Cuộc chiến này gây ra nhiều mất mát về mặt sinh mạng cũng như ảnh hưởng nặng nền đến nền kinh tế

Ngành du lịch của các nước Ai Cập, Liban, Jordan đang bị ảnh hưởng nặng nề

Chúng tôi chú trọng vào việc hành động sớm và không do dự.

Chúng tôi muốn thấy các chính sách bình thường hóa trong thời gian tới.

Vấn đề lãi suất không thể giải quyết được trong thời gian ngắn.

Tin tốt là các chính sách thắt chặt đang cho thấy hiệu quả

Lạm phát đang giảm nhưng chưa đủ nhanh

Chuyển đổi xanh sẽ làm tăng chi phí nhưng đây là xu thế bắt buộc trong tương lai.

Ngân hàng khối thịnh vượng chung Úc (CBA) dự báo các chính sách sắp tới của Ngân hàng Dự trữ Úc (RBA):

CPI mạnh hơn dự kiến có thể khiến RBA tăng lãi suất vào tháng 11

Chỉ số CPI toàn phần tăng 1.2% trong Quý 3 năm 23 và tăng 5.4% so với cùng kỳ năm ngoái

Chúng tôi hy vọng RBA sẽ tăng mức lãi suất lên 0.25% tại cuộc họp tháng 11, ở mức 4.35%

Đêm qua, Thống đốc RBA Bullock đã tuyên bố, “Chúng tôi sẽ không ngần ngại tăng lãi suất tiền mặt hơn nữa nếu có bất kỳ sự gia tăng nào về mức độ lạm phát” ( nhấn mạnh bằng chữ in đậm).

Mức tăng lạm phát cơ bản trong Quý 3 năm 23 là có thể được coi là đáng kể để RBA hành động dựa trên quan điểm chủ đạo của họ trong cuộc họp sắp tới.

Tin tức liên quan

CPI Úc quý 3 năm 2023 tăng 1.2% q/q (Dự báo: 1.1% q/q)

Thị trường đang nhanh chóng định giá đợt tăng lãi suất vào tháng 11 của Úc sau khi dữ liệu lạm phát tăng cao

ANZ dự báo RBA sẽ tăng lãi suất thêm 0.25% vào ngày 7 tháng 11 (dự báo trước đó là tháng 12)

Thị trường OIS hiện đang định giá khoảng 63% khả năng xảy ra mức tăng 25 bps vào tháng tới, sau khi con số lạm phát mạnh hơn dự kiến vào đầu ngày hôm nay. Điều đó cũng khiến ANZ và CBA đưa ra dự đoán rằng RBA sẽ thực hiện một đợt tăng lãi suất khác vào ngày 7 tháng 11.

Có khả năng đó là một cách khác để vực dậy thị trường, sau khá nhiều giao dịch một chiều ở Hang Seng (và chứng khoán Trung Quốc) kể từ đầu năm. Chỉ số này giảm khoảng 13%. Giá mở cửa cao hơn 2.7% so với giá đóng cửa ngày hôm qua nhưng hiện tại đã giảm xuống còn 1.2%.

Dữ liệu lạm phát quý 3 từ Úc là trọng tâm trong phiên này. Dữ liệu cho thấy mức tăng trưởng CPI mạnh hơn dự kiến. Thống đốc RBA Bullock đã bày tỏ quan điểm diều hâu hơn và cho biết rằng RBA sẽ tăng lãi suất trở lại nếu có sự điều chỉnh tăng đáng kể đối với dự báo lạm phát. Bên cạnh đó, tỷ lệ thất nghiệp không cách quá xa mức thấp nhất trong 50 năm và kết quả là rất có thể Ngân hàng sẽ tăng lãi suất tại cuộc họp tiếp theo vào ngày 7 tháng 11 và kỳ vọng lãi suất sẽ tăng 25 điểm cơ bản.

Hai trong số 'bốn ngân hàng lớn' của Úc (ANZ & CBA) đã điều chỉnh dự báo của họ về việc tăng lãi suất vào tháng 11. AUD/USD đã tăng vọt sau khi dữ liệu được công bố, đạt mức cao khoảng 0.6400.

Không có nhiều chuyển động về dầu hoặc vàng. BTC đã tăng vọt vào đầu phiên nhưng đã chững lại mức khoảng 34 nghìn đô la.

Chứng khoán Trung Quốc tăng điểm nhờ các thông báo kích thích vào đầu tuần này. Hồng Kông giảm thuế mua nhà, góp phần hỗ trợ thêm.

Nợ chính phủ vẫn ở mức hợp lý mặc dù tỷ lệ thâm hụt ngân sách tăng khiêm tốn trong năm nay

Phát hành trái phiếu chính phủ sẽ thúc đẩy nhu cầu trong nước một cách tích cực và củng cố sự phục hồi kinh tế mạnh mẽ hơn nữa.

Trung Quốc sẽ theo dõi chặt chẽ nền kinh tế vĩ mô và thị trường trái phiếu, đồng thời đảm bảo việc phát hành trái phiếu suôn sẻ và tránh để khoản tiền bị "nhàn rỗi".

Hồng Kông sẽ cắt giảm 50% thuế mua nhà xuống còn 7.5%.

Trên thị trường chứng khoán, các chỉ số của Trung Quốc và Hồng Kông đã giảm điểm sau khi Trung Quốc công bố sẽ phát hành thêm 1,000 tỷ nhân dân tệ (137 tỷ USD) trái phiếu chính phủ trong quý 4. Đồng thời, quỹ đầu tư quốc gia Trung Quốc cũng sẽ mua vào chứng chỉ ETF để hỗ trợ thị trường chứng khoán đang ảm đạm.

Tin tức về thuế nhà ở HongKong sẽ hỗ trợ cổ phiếu bất động sản.

Nhà báo WSJ Nick Timiraos được biết đến là "trung gian" giao tiếp với thị trường của FOMC trong thời gian blackout (các quan chức bị cấm phát biểu về chính sách tiền tệ trong thời gian này). Nếu Fed có điều chỉnh bất ngờ nào về định hướng chính sách, Fed sẽ tiết lộ đến thi trường thông qua Timiraos.

Dữ liệu lạm phát CPI quý 3 của Úc tăng vượt dự kiến cho thấy lạm phát vẫn dai dẳng:

CPI toàn phần trong quý 3 tại Úc: +1.2% q/q (dự báo: +1.1%)

AUD/USD tăng mạnh hơn 40pip sau dữ liệu lạm phát của Úc, có khả năng lãi suất sẽ tăng trong cuộc họp ngày 7/11.

CPI là dữ liệu quan trọng cuối cùng mà RBA theo dõi trước cuộc họp chính sách tiếp theo vào ngày 7/11. Hiện tại đã không còn lý do gì để RBA không tăng lãi suất.

Lạm phát đang gia tăng: Lạm phát trong nước (hàng hóa không thể giao dịch) mạnh hơn lạm phát đối với hàng hóa có thể giao dịch, mặc dù chi phí nhiên liệu tăng lên.

Tỷ lệ thất nghiệp gần mức thấp nhất trong 5 thập kỷ và thị trường việc làm vẫn vững vàng

RBA đã đưa ra cảnh báo trong Biên bản cuộc họp tháng 10: “Hội đồng sẽ không đứng nhìn lạm phát quay trở lại mục tiêu chậm hơn dự kiến hiện tại”

Thống đốc RBA mới Bullock đã thể hiện trong các bài phát biểu trước công chúng kể từ khi nhận chức rằng bà có xu hướng sẽ mạnh tay và diều hâu hơn so với Thống đốc Lowe trước đó

Trước đó, ANZ đã dự báo lãi suất tăng 25bp vào tháng 12, nhưng nay ngân hàng đã cập nhật dự báo mới sau loạt dữ liệu CPI quý 3 mạnh mẽ.

+25 bp trong cuộc họp ngày 7 tháng 11

Nâng lãi suất điều hành từ 4.1% lên 4.35%

Nhận định từ ANZ:

Với giọng điệu hawkish của RBA trong 2 tuần qua và chỉ số CPI quý 3 tăng vượt dự kiến (+1.2% q/q cho cả CPI điều chỉnh trung bình), giờ đây chúng tôi kỳ vọng RBA sẽ tăng lãi suất điều hành thêm 25bp trong tháng 11 lên 4.35%.

Sau đó, chúng tôi dự báo RBA sẽ có một đợt tạm dừng diều hâu kéo dài sau đó.