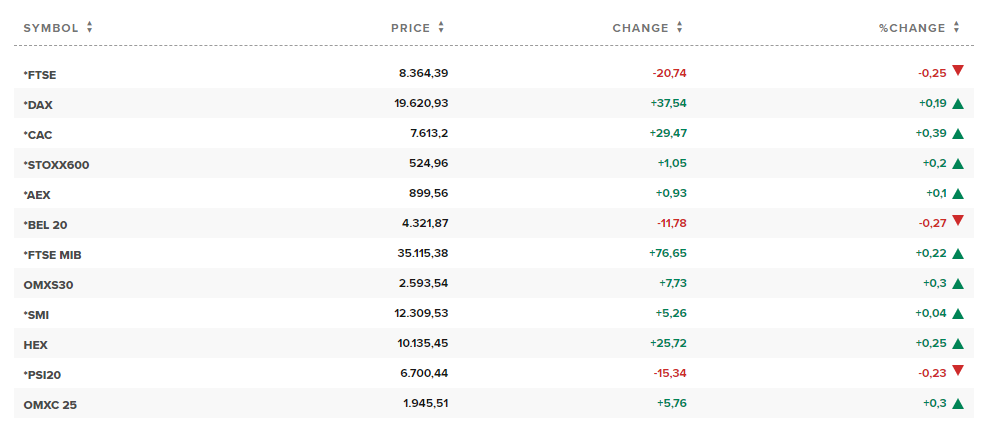

S&P 500 và Dow Jones ghi nhận mức tăng thứ sáu liên tiếp trong tuần, chuỗi tăng tốt nhất trong năm nay. Cả hai chỉ số đều đóng cửa tuần ở mức đỉnh. S&P 500 kết thúc tuần tăng 0.85%, trong khi Dow Jones và Nasdaq Composite lần lượt tăng 0.96% và 0.80%. Tính riêng trong thứ Sáu, S&P 500 tăng 0.40% và đóng cửa ở mức 5,864.67. Chỉ số Dow Jones tăng 36.86 điểm, đóng cửa ở mức 43,275.91. Chỉ số Nasdaq Composite, dẫn đầu là mức tăng sau thu nhập của Netflix, kết thúc ngày tăng 0.63% ở mức 18,489.55. Sự tích cực của thị trường chứng khoán Mỹ chủ yếu đến từ mùa báo cáo kết quả kinh doanh lạc quan của các công ty. Theo FactSet, 14% công ty S&P 500 đã công bố báo cáo kết quả kinh doanh, 79% trong số này đã cho thấy lợi nhuận vượt kỳ vọng. Tuy nhiên, việc cổ phiếu có thể duy trì mức tăng phụ thuộc vào việc các công ty có thể vượt qua kỳ vọng trong mùa báo cáo này hay không, dự kiến sẽ tăng tốc trong tuần này. Khoảng một phần năm các công ty S&P 500 sẽ công bố báo cáo kết quả kinh doanh đến hết thứ Sáu. Chuỗi tăng liên tiếp gần đây khiến các nhà đầu tư lạc quan rằng cổ phiếu vẫn còn nhiều cơ hội để bứt phá. Tuy nhiên, họ lưu ý rằng biến động sẽ vẫn còn, đặc biệt là trước thềm cuộc bầu cử tổng thống Hoa Kỳ và trong bối cảnh rủi ro địa chính trị gia tăng.

- Dow Jones +0.09%

- S&P 500 +0.040%

- Nasdaq +0.63%

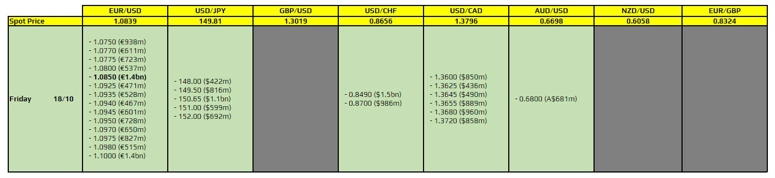

Trên thị trường FX, JPY mạnh nhất, CAD yếu nhất trong nhóm tiền tệ chính. Chỉ số DXY đã giảm vào thứ Sáu, "tạm nghỉ" sau năm ngày tăng liên tiếp, điều này là vì khẩu vị rủi ro tăng lên sau một loạt biện pháp kích thích khác từ Trung Quốc đã thúc đẩy cổ phiếu toàn cầu dẫn đầu là cổ phiếu của quốc gia này. Tuy nhiên, chỉ số DXY đã tăng khoảng 2.7% cho đến nay trong tháng này, mức tăng trong tháng lớn nhất kể từ tháng 2 năm 2023. Sự hỗ trợ lớn nhất cho USD trong vài tuần qua là sự thay đổi trong kỳ vọng chính sách của Fed sang giai đoạn nới lỏng vừa phải hơn, sau một loạt dữ liệu kinh tế Hoa Kỳ nhìn chung là vững chắc. Fed đã cắt giảm lãi suất chính sách 50 bps vào tháng 9, thúc đẩy thị trường HĐTL lãi suất vào thời điểm đó định giá một động thái lớn khác trong năm nay. Các nhà đầu tư hoan nghênh việc chính phủ Trung Quốc tung ra hai chương trình tài trợ để giúp thúc đẩy thị trường chứng khoán của nước này. Điều này thúc đẩy CNY cùng với các loại tiền tệ hàng hóa như AUD và CAD.

- Chỉ số DXY -0.29%

- EURUSD +0.32%

- GBPUSD +0.28%

- AUDUSD +0.09%

- NZDUSD +0.20%

- USDJPY -0.50%

- USDCHF -0.21%

- USDCAD +0.02%

Vàng tăng vọt lên trên mức đỉnh lịch sử ở 2,700 USD/ounce vào thứ Sáu, được thúc đẩy bởi căng thẳng leo thang ở Trung Đông, sự bất ổn xung quanh cuộc bầu cử Hoa Kỳ và kỳ vọng nới lỏng chính sách tiền tệ đã đẩy kim loại này vào "vùng đất mới". Những lời cam kết từ Israel cùng với kẻ thù của họ là Hamas và Hezbollah rằng sẽ tiếp tục chiến đấu ở Gaza và Lebanon đã dập tắt hy vọng về việc cái chết của một nhà lãnh đạo quân sự Palestine có thể đẩy nhanh việc chấm dứt căng thẳng đang leo thang ở Trung Đông. Vàng đã phá vỡ mức đỉnh nhiều lần trong năm nay khi kỳ vọng về việc các NHTW sẽ cắt giảm lãi suất nhiều hơn và những bất ổn về địa chính trị đã thúc đẩy giá tăng hơn 30% trong năm nay, mức tăng trưởng hàng năm tốt nhất kể từ năm 1979. Kết phiên, giá vàng tăng 1.07% lên mức 2,721 USD/ounce. Lợi suất TPCP Hoa Kỳ giảm vào thứ Sáu khi các nhà đầu tư cân nhắc dữ liệu kinh tế mới nhất và tác động tiềm tàng đối với chính sách tiền tệ của Hoa Kỳ. Lợi suất 10y giảm 2 bps xuống 4.079%. Lợi suất 2y giảm hơn 3 bps xuống 3.953%. Dầu thô WTI giảm 1.27 USD xuống mức 69.40 USD/thùng sau khi dữ liệu cho thấy tăng trưởng kinh tế của Trung Quốc chậm lại và các nhà đầu tư chấp nhận triển vọng trái chiều về Trung Đông.