Cập nhật các thị trường:

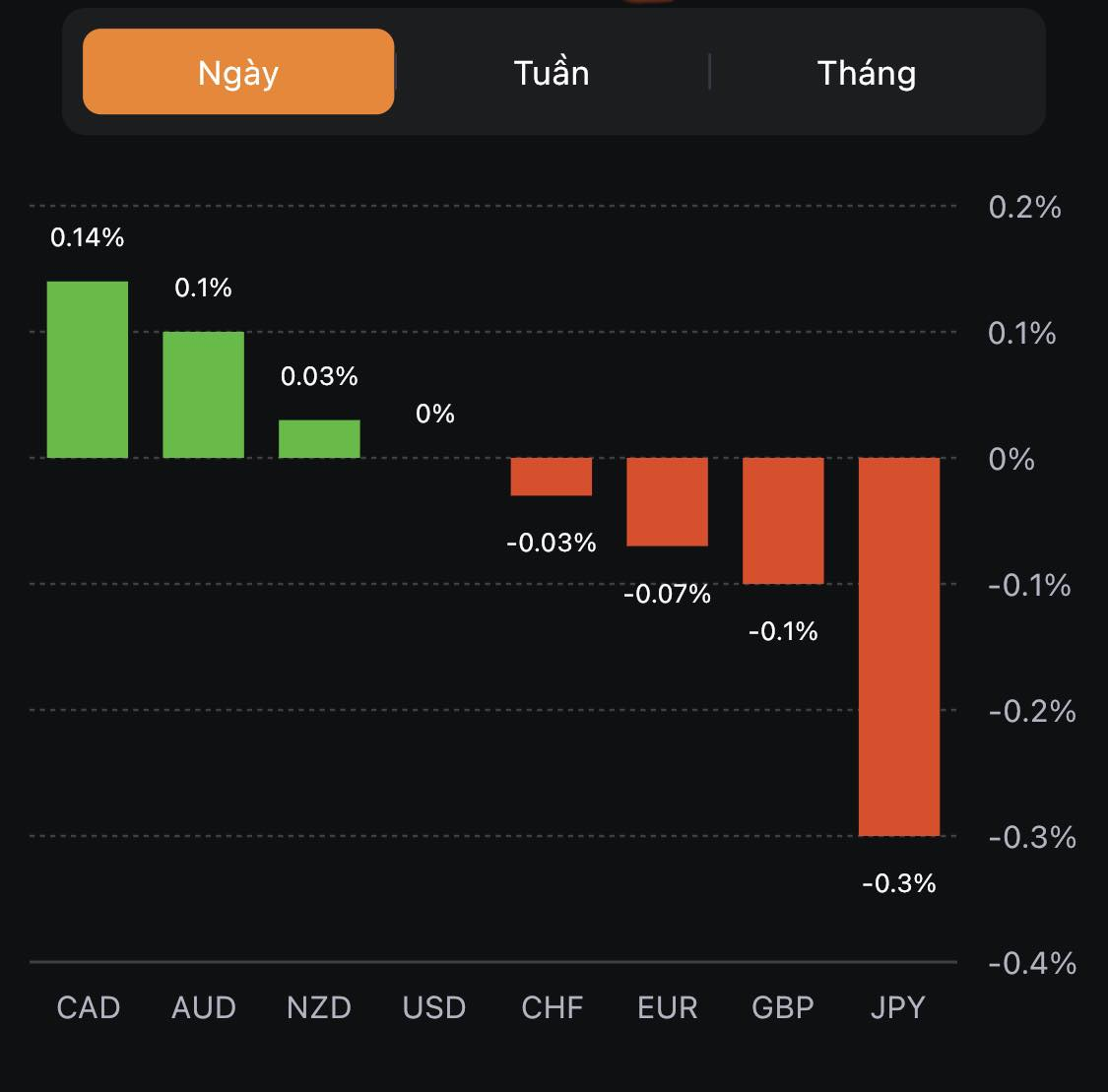

- NZD dẫn đầu đà tăng, JPY yếu nhất trong số các tiền tệ chính

- Chứng khoán châu Âu giảm điểm; HĐTL chỉ số S&P 500 +0.2%

- Lợi suất TPCP Hoa Kỳ 10 năm duy trì ở mức 4.482%

- Vàng +0.3% lên hơn $1925/oz

- Dầu WTI +1% lên trên $90.50/thùng

- Bitcoin +0.2% lên quanh 26.6K

Phiên Âu hôm nay tương đối biến động khi EUR và GBP giành được nhiều sự chú ý sau báo cáo PMI tháng 9 tại châu Âu.

Dữ liệu tại Pháp gây thất vọng, trong khi các chỉ số m/m tại Đức tăng nhẹ nhưng vẫn phản ánh sự thu hẹp của các lĩnh vực tại nền kinh tế lớn nhất khu vực châu Âu trong quý. EUR/USD giảm mạnh từ 1.0665 xuống 1.0615, sau đó hồi nhẹ lên vùng 1.0640 - 1.0650.

GBP cũng chịu áp lực trước số liệu PMI kém tích cực, một lần nữa xác nhận quyết định tạm dừng hôm qua của BoE là hoàn toàn hợp lý. GBP/USD giảm nhẹ vào đầu ngày giao dịch, sau đó thoái lui khoảng 25pip vào đầu phiên Âu xuống 1.2235 và duy trì quanh mốc 1.2250 vào giữa phiên.

USD vẫn giữ được vị thế của mình và chỉ giao dịch thấp hơn so với các tiền tệ hàng hóa (CAD và các đồng antipodeans)

JPY tiếp tục chịu áp lực từ khi thống đốc BoJ Ueda rút lại các bình luận "giảm dần nới lỏng để tránh biến động lớn trên thị trường" vào cuối tuần trước. Lợi suất tăng cao hơn cũng phần nào hỗ trợ cho USD/JPY +0.5% lên 148.25 trong ngày.

Trên thị trường nợ, lực bán trái phiếu đã chững lại một chút sau loạt dữ liệu PMI gây thất vọng chiều nay. Lợi suất 10 năm đã giảm xuống khoảng 4.46%, nhưng nhanh chóng quay trở lại lên 4.48% - điều này đã phần nào làm suy giảm khẩu vị rủi ro trên thị trường chứng khoán khi các chỉ số châu Âu tiếp tục suy yếu sau đợt bán tháo mạnh mẽ tại Phố Wall tối qua. Mặt khác, HĐTL Hoa Kỳ đang tăng nhẹ nhưng vẫn phải chờ đợi diễn biến trong phiên Mỹ tối nay.

Trọng tâm chú ý hiện tại là báo cáo PMI Hoa Kỳ. Dữ liệu vượt dự kiến có thể khiến cho thị trường sôi động hơn vào cuối tuần. Ở chiều ngược lại, các con số kém kỳ vọng có thể tạo ra biến động mạnh trên các thị trường, vượt qua cả sự sôi động được hình thành nhờ các dữ liệu tích cực.