Giá dầu Brent sáng nay đã trượt xuống dưới 72 USD/thùng, theo ghi nhận từ Carsten Fritsch, nhà phân tích tại Commerzbank

Việc OPEC+ trì hoãn tăng sản lượng thêm ba tháng đã nằm trong dự đoán của thị trường. Tuy nhiên, điều gây bất ngờ là việc khôi phục lại mức cắt giảm tự nguyện 2.2 triệu thùng mỗi ngày từ tháng 4 sẽ được thực hiện dần trong thời giam tới và kéo dài hơn so với dự kiến ban đầu.

Từ tháng 4/2023, OPEC+ đã thực hiện việc cắt giảm sản lượng tự nguyện 1.65 triệu thùng mỗi ngày. Hiện tại, thời gian cắt giảm này được kéo dài thêm một năm đến cuối năm 2026.

Commerzbank nhận định rằng các quyết định trên cho thấy khả năng tăng nguồn cung dầu của OPEC+ đang rất hạn chế

Tuy nhiên, tình hình có thể thay đổi nếu nguồn cung dầu từ Iran và Venezuela giảm mạnh do các lệnh trừng phạt nghiêm ngặt hơn từ Mỹ. Khi đó, lượng dư cung hiện tại khoảng 1 triệu thùng/ngày có thể được tiêu thụ nhanh chóng

Commerzbank nhận định rằng thị trường dường như chưa dự đoán được hết những rủi ro có thể xảy ra, vì vậy ngân hàng dự đoán giá dầu sẽ tăng trong năm tới.

Cuộc họp báo diễn ra trong bối cảnh JPY suy yếu mạnh sau quyết định chính sách BOJ.

Thống đốc Ueda nhiều khả năng sẽ tiếp tục khẳng định rằng BOJ thừa nhận lạm phát vẫn đang gia tăng nhưng vẫn chưa đến lúc từ bỏ hoàn toàn chính sách nới lỏng.

USD/JPY giảm, lợi suất TPCP kỳ hạn 10 năm đạt gần 1.0% khi Nikkei cho biết rằng BOJ sẽ nâng giới hạn trên của lợi suất lên 1.5% trước thềm BOJ công bố quyết định

BOJ tuyên bố:

Giữ mục tiêu lãi suất ngắn hạn ở mức -0.1%

Giữ mục tiêu lợi suất TPCP Nhật Bản kỳ hạn 10 năm ở mức 0%

Nâng giới hạn trên của lợi suất TPCP Nhật Bản kỳ hạn 10 năm lên 1%

Tăng biên độ dao động xung quanh mục tiêu lợi suất TPCP Nhật Bản kỳ hạn 10 năm lên mức 1% thay cho biên độ 0.5% trước đó

Mức giới hạn trên 1.5% do Nikkei đưa ra đã không thành hiện thực. Với việc nâng giới hạn trần và mở rộng biên độ dao động của lợi suất TPCP Nhật Bản kỳ hạn 10 năm, BoJ đang tìm cách duy trì chính sách cực kỳ nới lỏng trong thời gian tới.

Giám đốc điều hành HSBC Noel Quinn đã phát biểu với giới truyền thông rằng cuộc khủng hoảng bất động sản tồi tệ nhất ở Trung Quốc đã kết thúc. Những nỗ lực của chính phủ nhằm giảm bớt tình trạng bùng nổ nợ trong lĩnh vực này đã có hiệu quả:

"Họ đã bổ sung các biện pháp rất sâu và mạnh mẽ trong một khoảng thời gian ngắn để cứu lấy lĩnh vực bất động sản."

“Lĩnh vực này hiện đã đi xuống đáng kể và cần hồi phục theo thời gian, nhưng thật may là giai đoạn tồi tệ nhất đã qua."

Hoạt động nhà máy của Trung Quốc bất ngờ giảm trở lại vào tháng 10 và quay trở lại trạng thái thu hẹp, một phần nguyên nhân đến từ vkyf nghỉ kéo dài 1 tuần vào đầu tháng.

Chỉ số PMI sản xuất đạt 49.5 điểm (dự kiến: 50.2 điểm, trước đó: 51.7 điểm)

Chỉ số PMI dịch vụ đạt 50.6 điểm (dự kiến 51.8 điểm, trước đó: 50.2 điểm)

Trung Quốc đã đần xuất hiện những tín hiệu phục hồi sau một loạt các biện pháp của chính phủ và ngân hàng trung ương nhằm thúc đẩy tăng trưởng, bao gồm cắt giảm lãi suất ở mức khiêm tốn, tăng cường bơm tiền mặt và kích thích tài chính tích cực. Nhưng câu hỏi rằng liệu các biện pháp này liệu sẽ tác động đến sự phục hồi kinh tế ở Trung Quốc như thế nào vẫn đang được bỏ ngỏ.

JPY tăng mạnh khi xuất hiện thông tin BOJ có thể cho phép linh hoạt hơn nữa trong việc kiểm soát YCC tại cuộc họp chính sách hôm nay. Theo trang Nikkei đưa tin, BoJ có thể cho phép lợi suất JBG 10 năm tăng trên 1% và giảm bớt nhu cầu mua trai phiếu. Bất kể những điều chỉnh nào đối với việc kiểm soát YCC đều có thể khuyến khích đầu cơ nhiều hơn, đồng thời đẩy lợi suất tăng cao hơn.

Đà tăng gây khá nhiều bất ngờ cho thị trường khi không có tin tức nào quá tích cực kích hoạt, có thể điểm qua một số lý do như: thị trường rơi vào trạng thái quá bán và đây là một nhịp hồi phục kỹ thuật, Apple ra mắt các sản phẩm thế hệ mới, sử dụng chip M3, hoặc những rủi ro địa chính trị tại Israel đã được tiêu hoá phần lớn. Mọi con mắt đều hướng về cuộc họp Fed rạng sang thứ năm tuần này. Thị trường lãi suất đang định gía xác suất gần như tuyệt đối rằng Fed sẽ tiếp tục giữ nguyên lãi suất. Nhóm cổ phiếu tiêu dùng viễn thông dẫn đầu đà tăng trong số các lĩnh vực chính, theo sau là nhóm ngành tài chính công nghệ với sự hỗ trợ của đà tăng vọt gần 4% và 2% từ Amazon và Meta. Kết phiên, chứng khoán tăng mạnh trở lại sau 3 phiên liên tiếp bị bán tháo:

Dow Jones +1.58%

S&P 500 +1.20%

Nasdaq +1.16%

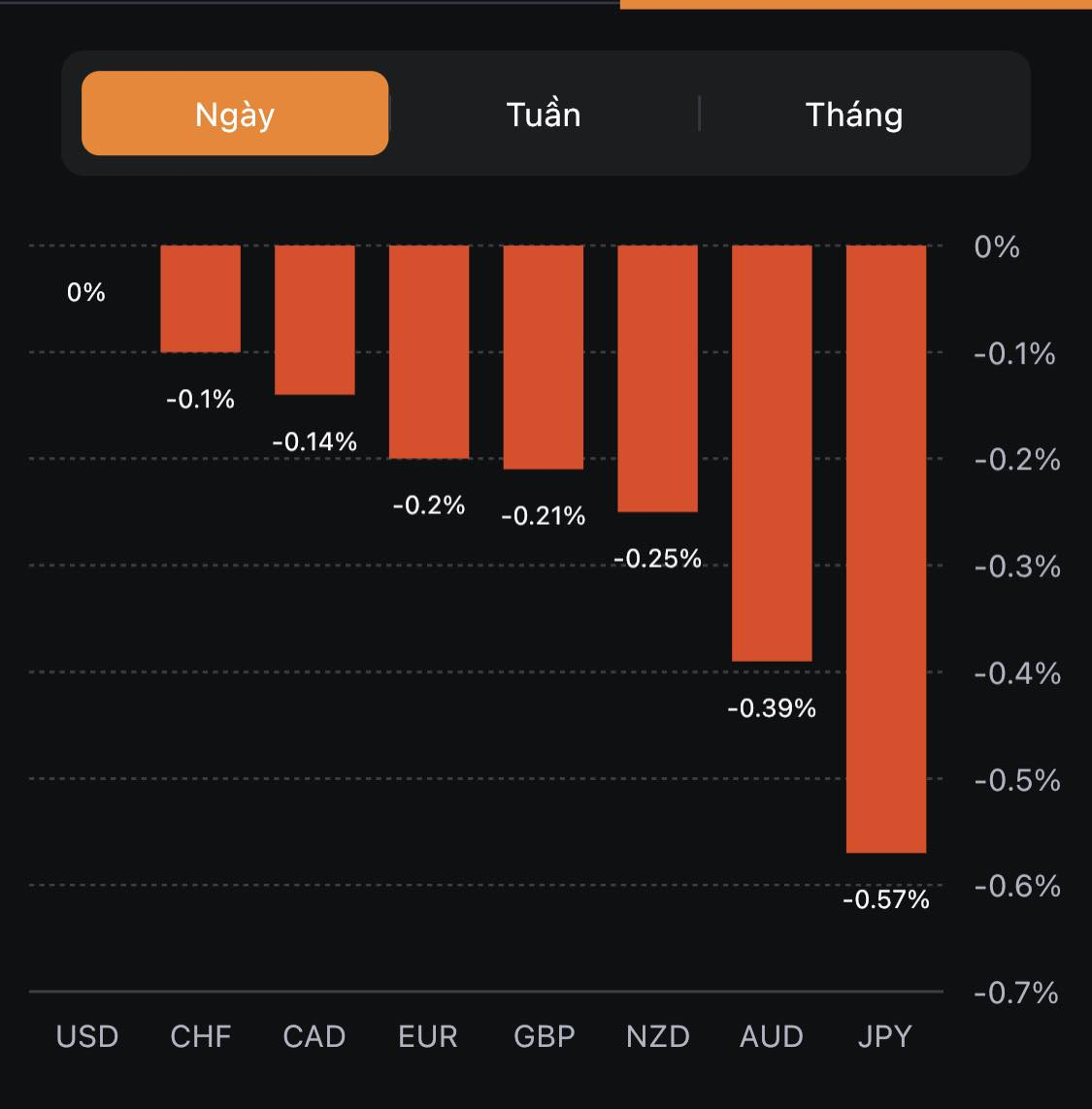

Trên thị trường FX, USD đảo chiều giảm mạnh từ đầu phiên Âu và đà giảm kéo dài đến cuối ngày giao dịch, trong bối cảnh câu chuyện “bán sự thật” về căng thẳng địa chính trị tại Trung Đông sẽ ít có thể biến thành một cuộc chiến rộng lớn hơn, hy vọng nhen nhóm BoJ cân nhắc nâng trần lợi suất JBG 10 năm lên trên 1% trong cuộc họp chính sách hôm nay, theo một bài đăng trên trang Nikkei và cuối cùng là nhà báo Nick Timiraos với bài viết trên WSJ nhấn mạnh rằng lợi suất dài hạn tăng có thể nhanh chóng chấm dứt chu kỳ tăng lãi suất lịch sử của Fed. USD/JPY giảm mạnh hơn 90 pip khi các nhà đầu tư tiến hành chốt lời dựa trên một báo cáo trên trang Nikkei cho biết BOJ có khả năng thực hiện các hoạt động mua JGB một cách linh hoạt hơn và dự báo lạm phát tăng.

Chỉ số DXY -0.42%

EURUSD +0.47%

GBPUSD +0.40%

AUDUSD +0.65%

NZDUSD +0.59%

USDJPY -0.38%

USDCHF -0.05%

USDCAD -0.34%

Giá vàng trồi sụt quanh vùng đỉnh $2000/oz khi thị trường đang theo dõi sát chiến sự tại Gaza. Đà tăng vọt của vàng hôm thứ Sáu tuần trước đã thoái lui xuống gần $1990/oz trong phiên Âu, sau đó giá kẹt trong biên độ khoảng $10 từ $1991 - $2002 cho đến cuối ngày giao dịch. Chốt phiên, vàng giảm $10.30 xuống $1995.70/oz. Dầu thô giảm hơn $3 xuống $82.31/thùng. Dầu về cơ bản đã trở lại mức trước các cuộc tấn công khủng bố của Hamas sau nhiều ngày suy yếu. Giảm bớt những lo ngại về cuộc chiến Hamas-Israel biến thành một cuộc xâm lược trên diện rộng đã làm giảm sức hấp dẫn của tài sản trú ẩn như vàng, bên cạnh đó là dầu thô. Trên thị trường nợ, lợi suất tăng trở lại khắp các kỳ hạn, với lợi suất 2 năm và 10 năm lần lượt tăng 5bp và 5.5bp lên 5.05% và 4.89%. BTC tiếp tục đi ngang quanh vùng 34K.

Có vẻ như trần lợi suất JBG 10 năm sẽ được nâng lên 1.5%, phe bán JBG đã nhảy vào và đẩy lợi suất lên 0.955%. Lần gần nhất BoJ linh hoạt với chính sách kiểm soát YCC đã lập luận rằng hành động này nhằm duy trì chính sách nới lỏng lâu hơn.

Niềm tin kinh doanh tăng trong tháng 10 lên 39% - mức cao thứ hai của năm 2023, sau khi giảm trong tháng 9 xuống 36%

“Tuy nhiên, dữ liệu cho thấy các doanh nghiệp vẫn đang nỗ lực duy trì tỷ suất lợi nhuận trước triển vọng lãi suất tiếp tục ở mức cao, áp lực tăng lương và khả năng giá năng lượng lại nhảy vọt trong mùa đông này”.

Kỳ vọng về lạm phát đã tăng tháng thứ 3 liên tiếp lên mức cao mới cho năm 2023, với 62% doanh nghiệp có kế hoạch tăng giá và chỉ 3% có kế hoạch giảm giá.

Các doanh nghiệp dự kiến sẽ gia tăng nhân sự thêm 3% lên 48%, so với 16% dự định cắt giảm việc làm.

Kỳ vọng tăng lương vẫn ở mức cao.

Ngân hàng Anh dự kiến sẽ giữ nguyên lãi suất vào thứ Năm, quyết định không thay đổi thứ 2 liên tiếp sau 14 lần liên tục tăng để kiểm chế lạm phát.

Tốc độ tăng hàng tháng đối với tín dụng nhà ở và kinh doanh cao hơn, trong khi dữ liệu tương tự đối với tín dụng cá nhân đã giảm xuống dù vẫn duy trì ở mức cao.

Tỷ lệ thất nghiệp ở Nhật Bản đang ở mức rất thấp và đã giảm trở lại kể từ tháng 8. Tuy nhiên, thị trường lao động không phải là mối quan tâm của BoJ do nó vẫn hoạt động tốt. Cuộc họp chính sách đang diễn ra và Tuyên bố sẽ được đưa ra vào khoảng thời gian từ 09:30 đến 10:30 theo giờ VN.

Tuần trước, chiến lược gia trưởng về chứng khoán Mỹ của Morgan Stanley đã nhận định rằng S&P 500 vẫn dễ dang đạt mục tiêu 3,900 điểm vào cuối năm nay.

Sang đến đầu tuần mới, ông Wilson lại khẳng định rằng khả năng phục hồi của S&P 500 trong quý 4 đã giảm mạnh sau khi chứng kiến các đợt suy yếu trong tháng trước. Khẩu vị rủi ro bắt đầu xấu đi kể từ tháng 9, nhưng đã tăng trở lại vào tháng 10 nhờ kỳ vọng về một mùa thu nhập quý 3 tích cực và sức mạnh của tính thời vụ. Do đó, ông vẫn giữ nguyên dự báo 3,900 điểm vào cuối năm nay.

Khảo sát tâm lý người tiêu dùng hàng tuần từ ANZ Roy Morgan:

Đạt 75 điểm (trước đó: 78.2 điểm)

Chứng kiến tuần thứ 39 liên tiếp dưới mốc 85 điểm - tương đương chuỗi giảm kỷ lục ở cấp độ này được thiết lập vào năm 1990-1991.

Nhận định từ ANZ:

Chỉ số niềm tin người tiêu dùng Úc đã giảm xuống trong tuần trước sau báo cáo về lạm phát dai dẳng và RBA được kỳ vọng sẽ sẽ tăng lãi suất trở lại vào tháng 11.

Các chỉ số thể hiện niềm tin vào điều kiện 'hiện tại' giảm mạnh nhất, bao gồm các ngành tài chính, triển vọng kinh tế ngắn hạn và liệu đây có phải là 'thời điểm tốt để mua đồ gia dụng' hay không.

Niềm tin cũng giảm ở tất cả các nhóm trong lĩnh vực nhà ở

Ngân hàng Thế giới (WB) tiếp tục cảnh báo về sức nóng cảu giá dầu, vì ngay cả một sự giá đoạn nhỏ đối với nguồn cung cũng có thể hiến thị trường mất đi khoảng 2 triệu thùng/ngày.

Các bình luận từ báo cáo:

Trong trường hợp xấu hơn là tình huống tương tự như cuộc khủng hoảng dầu mỏ những năm 1970, giá dầu có thể được đẩy lên từ 140-157 USD/thùng (vào tháng 10/1973, các quốc gia sản xuất dầu mỏ ở Ả Rập đã cắt giảm xuất khẩu sang Mỹ và các nước đã ủng hộ Israel trong cuộc chiến Yom Kippur., khiến cho giá dầu tăng vọt).

“Cuộc xung đột mới nhất ở Trung Đông diễn ra ngay sau cú sốc lớn nhất đối với thị trường hàng hóa kể từ những năm 1970 - cuộc chiến giữa Nga với Ukraine.”

“Điều đó đã gây ra những tác động tiêu cực tới nền kinh tế toàn cầu và kéo dài cho đến ngày nay.”

Nền kinh tế toàn cầu hiện đã ở vị thế tốt hơn để chống chọi với cú sốc về nguồn cung so với các cuộc xung đột trước đây ở Trung Đông

Nền kinh tế toàn cầu vẫn đang phục hồi sau đợt tăng giá năng lượng năm ngoái

Giá dầu Brent đã giảm từ mức cao sau cuộc tấn công khủng bố của Hamas:

Nhận định từ Cục thống kê số liệu tại New Zealand:

“Số lượng nhà mới được cấp phép xây dựng hàng năm đã tiếp tục giảm từ mức đỉnh là 51,015 đơn trong năm kết thúc vào tháng 5/2022,”

“Tuy nhiên, số lượng nhà mới được cáp phép xây dựng trong năm kết thúc vào tháng 9/2023 vẫn ở mức cao hơn bất kỳ khoảng thời gian 12 tháng nào trước năm 2021.”

USD/JPY đã giảm xuống mức đáy kể từ ngày 11 tháng 10 do có dấu hiệu cho thấy Ngân hàng Trung ương Nhật Bản sẽ tăng trần lãi suất lên trên 1%.

Vào thứ Sáu, hai báo cáo cho biết BOJ đang có kế hoạch tăng dự báo lạm phát và hôm nay, Nikkei đưa tin rằng ngân hàng trung ương sẽ xem xét điều chỉnh chính sách. Điều này có thể có nghĩa là mức trần kiểm soát đường cong lợi suất được nâng lên mức cao hơn 1% hoặc bị loại bỏ hoàn toàn.

Điều quan trọng là BOJ có thể gợi ý những bước đầu tiên của việc bình thường hóa lãi suất.

"Theo Nikkei, Ngân hàng Nhật Bản (BOJ) đang xem xét điều chỉnh chính sách kiểm soát đường cong lợi suất (YCC) tại cuộc họp chính sách tiền tệ vào thứ Ba, có khả năng cho phép lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng trên 1%.

Tiêu đề của bài báo là "BOJ sẽ điều chỉnh chính sách một lần nữa để cho phép lợi suất kỳ hạn 10 năm vượt quá 1%", nhưng nội dung bên trong chỉ nói rằng họ sẽ "xem xét". Không đề cập đến mức trần, nhưng các nhà giao dịch đang suy đoán mức 1.25% hoặc 1.50%.

Có nhiều suy đoán về quyết định của BOJ vào ngày mai và nhiều người nghi ngờ rằng sự suy yếu của đồng đô la vào thứ Sáu là do việc bán USD/JPY dựa trên một báo cáo về dự báo lạm phát tăng. Thị trường đã chứng kiến một vòng bán tháo khác hôm nay khi các nhà giao dịch USD/JPY dài hạn thanh lý vị thế hoặc do rủi ro trong quyết định của ngân hàng trung ương.

Báo cáo hôm nay cũng cho biết BOJ có khả năng thực hiện các hoạt động mua JGB một cách linh hoạt hơn.

Bài báo trích dẫn đồng yên là một yếu tố trong quyết định của BOJ, việc tăng YCC có thể giúp giữ USD/JPY ở mức 150.00, mặc dù không rõ điều này là suy đoán hay đã được xác nhận.

Ngoài các thị trường lớn, có lo ngại rằng việc đột ngột nơi lỏng kiểm soát đường cong lợi suất có thể đẩy lãi suất toàn cầu lên cao hơn.