Ấn Độ đã tăng thuế doanh nghiệp đối với xăng dầu, dầu thô và nhiên liệu hàng không, theo quyết định của chính phủ ngày 2 tháng 1.

Chính phủ Ấn Độ đã tăng thuế doanh nghiệp đối với dầu thô lên 2,100 rupee (25.38 USD)/tấn từ 1,700 rupee (20.55 USD), có hiệu lực kể từ thứ Ba.

Chính phủ liên bang cũng tăng thuế xuất khẩu dầu diesel từ 5 rupee lên 7.5 rupee/lít, đồng thời tăng thuế doanh nghiệp đối với ATF từ 1.5 rupee lên 4.5 rupee/lít.

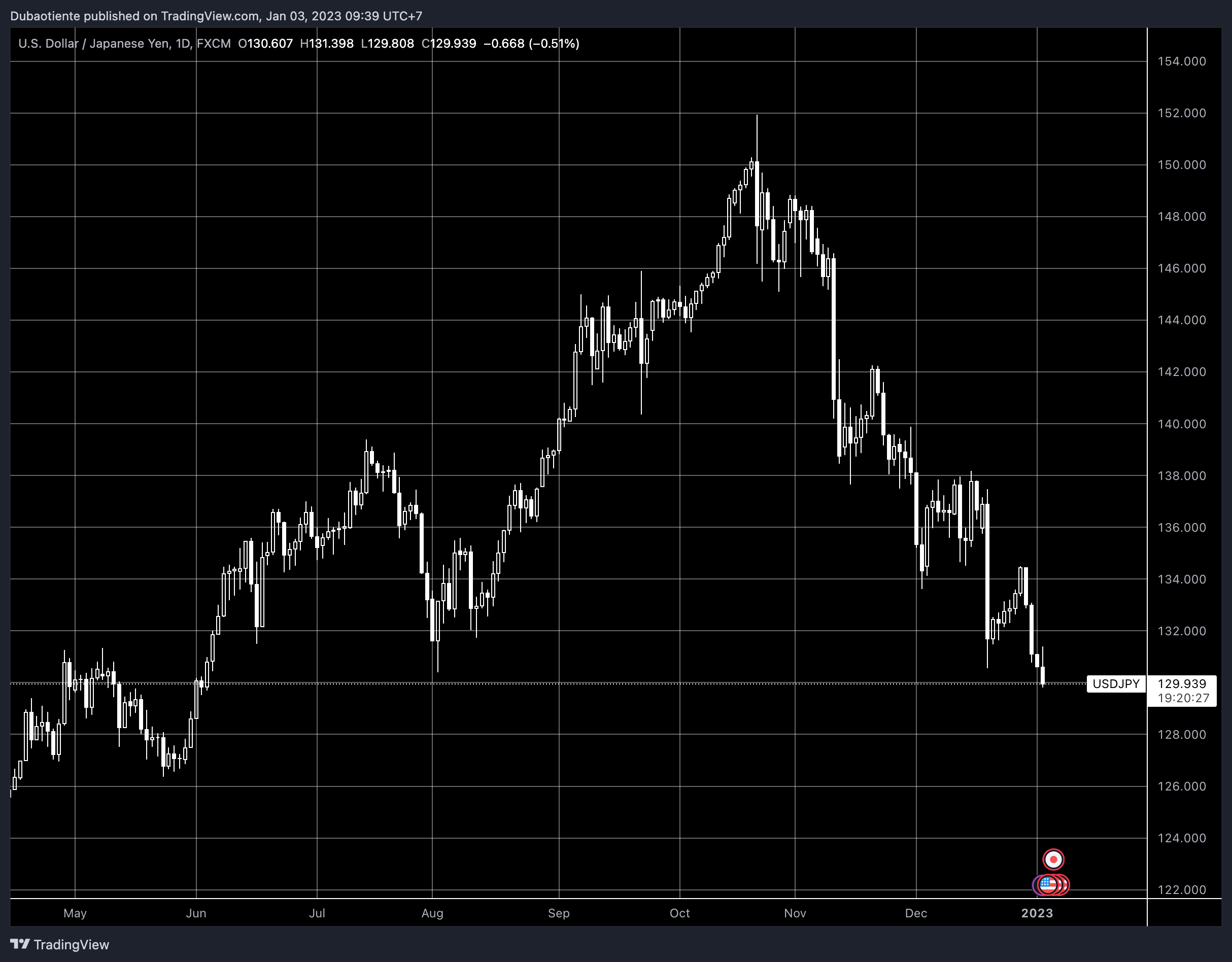

Đầu phiên, USD/JPY tăng lên mức 131.40 chỉ trong vài phút. Việc thiếu thanh khoản kết hợp với việc thị trường Nhật Bản và New Zealand đóng cửa nghỉ lễ một lần nữa được cho là nguyên nhân. Tuy nhiên ngay sau khi phiên được mở ở Hongkong hay Singapore, USD/JPY đã giảm hơn 160 điểm so với mức cao ban đầu.

USD/CAD giảm từ dưới 1,.560 xuống gần 1.3620 trước khi giảm trở lại mức 1.3550.

GBP/USD, AUD/USD, NZD/USD cũng mở đầu phiên ở mức thấp trước khi tăng mạnh.

Thời báo Tài chính đưa tin EU sẽ gửi miễn phí vắc xin COVID đến Trung Quốc, điều này đã giúp tâm lý rủi ro được cải thiện trong phiên giao dịch.

Chứng khoán Trung Quốc (đại lục và Hong Kong) mở cửa giảm điểm nhưng đã hồi phục tích cực trong phiên.

Chỉ số PMI sản xuất theo khảo sát tư nhân tháng 12 tại Trung Quốc (Caixin/Markit) tiếp tục giảm trong tháng thứ 5 liên tiếp.

Reuters có báo cáo rằng Giám đốc điều hành của Foxconn Liu đang cơ cấu chuyển đổi nhà thầu thiết bị điện tử hàng đầu này trở thành một công ty lớn trong lĩnh vực xe điện.

Foxconn đang chuẩn bị cung cấp ô tô cho các thương hiệu quốc tế cùng với thiết bị điện tử và ắc quy cho chúng.

đến năm 2025, Liu hy vọng sẽ nắm giữ 5% ngành công nghiệp ô tô điện toàn cầu và mang về 1 nghìn tỷ Đài tệ (32,6 tỷ USD) hàng năm, tương đương khoảng 15% doanh thu dự kiến năm 2022 của Foxconn

Sáng kiến này là một phần trong nỗ lực của ủy viên y tế Stella Kyriakides nhằm dàn xếp phản ứng của châu Âu trước nguy cơ xảy ra làn sóng lây nhiễm sau khi Bắc Kinh từ bỏ cái gọi là chính sách "không có Covid" của họ, báo cáo cho biết thêm, dẫn lời các quan chức ủy ban EU.

Không có gì bí mật khi CEO Musk đã gần như biến mất tại Tesla kể từ khi anh ấy chìm đắm vào Twitter, điều khiến các cổ đông của anh ấy thất vọng.

Báo cáo ngày hôm nay rằng ít nhất một điều gì đó tích cực đang đến với nhà sản xuất xe điện:

Giám đốc Tesla Inc tại Trung Quốc, Tom Zhu, đã được thăng chức để phụ trách các nhà máy sản xuất ô tô điện tại Hoa Kỳ cũng như các hoạt động bán hàng ở Bắc Mỹ và Châu Âu, theo một bài đăng nội bộ về các dòng báo cáo được Reuters xem xét.

USDJPY đã giảm 0.5%, break qua 130.00, chạm mức thấp nhất từ tháng 6. Cặp tiền cũng đã giảm hơn 16% kể từ đỉnh 3 thập kỷ 151.95 hồi tháng 10. Kỳ vọng Mỹ giảm tốc độ thắt chặt và suy đoán về việc BoJ chấm dứt chính sách nới lỏng là yếu tố chính chi phối đà tăng của JPY cuối tháng 12 và đầu năm nay.

Bộ Lao động và Lương hưu Vương quốc Anh với thông báo rằng

hàng triệu hộ gia đình có thu nhập thấp sẽ nhận được các khoản thanh toán chi phí sinh hoạt mới từ mùa xuân năm 2023

£900 chi phí sinh hoạt

trực tiếp vào tài khoản ngân hàng

ba khoản thanh toán trong năm 2023

Có thể có những câu hỏi được đặt ra trên thị trường tài chính về tác động đối với lạm phát của việc thúc đẩy tài khóa trên thực tế là gì. Nhưng mùa đông đã đến và các gia đình cần thức ăn và củi để sưởi ấm nhà của họ.

Kỳ vọng đồng thuận của nhà kinh tế/nhà phân tích đối với Ngân hàng Dự trữ Úc trong năm nay là:

+25 bp tại cuộc họp (ngày 7) tháng 2

+25 bp tại cuộc họp (ngày 6) tháng 6

Điều này sẽ đưa mục tiêu lãi suất cơ bản của Ngân hàng Dự trữ Úc lên 3,6% từ mức 3,1% hiện tại.

Goldman Sachs là một ngoại lệ, kỳ vọng 4.1% vào ngày 23 tháng 6 (gấp 4 lần mức tăng 25 điểm cơ bản).

-

Đối với việc cắt giảm lãi suất, cuộc đồng thuận là lần cắt giảm đầu tiên vào tháng 3 năm 2024, mặc dù một phần ba các nhà phân tích được khảo sát dự đoán việc cắt giảm sẽ diễn ra vào năm 2024.

Một lần nữa Goldman Sachs lại là một trường hợp ngoại lệ, khi thấy lãi suất cuối cùng của RBA là 4.1% vẫn được áp dụng cho đến ít nhất là tháng 6 năm 2024.

-

Tôi không phải là tiến sĩ nhưng, có điều gì đó không ổn với bức ảnh này:

Mục tiêu RBA cho lạm phát là 2 đến 3%, ở mức 7% + còn nhiều việc phải làm. Và Goldman Sachs rất có thể gần với kết quả hơn là sự đồng thuận nếu như lạm phát cao tiếp diễn.

Thị trường chứng khoán khắp thế giới và cả tại Mỹ đều đóng cửa nghỉ năm mới vào ngày thứ Hai. Duy nhất chỉ có 2 thị trường hoạt động là thị trường FX và crypto, nhưng thanh khoản vẫn chưa trở lại và thị trường giao dịch tương đối nhạt nhòa. USD đã có một phiên hồi phục từ đáy 6 tháng, gần như tất cả các đồng tiền chính khác đều suy yếu so với đồng bạc xanh, trừ JPY. USDJPY suy yếu sau khi Ngân hàng trung ương Nhật Bản nâng dự báo lạm phát trong cuộc họp ngày 18/1 lên gần mức mục tiêu trong năm 2024, đẩy mạnh kỳ vọng sự xoay trục từ BoJ:

EURUSD -0.32%

GBPUSD -0.35%

AUDUSD -0.25%

NZDUSD -0.49%

USDJPY -0.38%

USDCHF +0.01%

USDCAD +0.25%

Vàng gần như không biến động gì trong phiên, chỉ tăng $0.7/oz lên $1,823.5. BTC tiếp tục tích lũy quanh vùng $16,700.

Các chỉ số futures của Hoa Kỳ trên giao dịch tối thứ Hai (giờ Hoa Kỳ) của Globex:

Hợp đồng tương lai chỉ số S&P500 (ES) + khoảng 0.7%

NASDAQ (NQ) +0.8%

Tuần này từ Hoa Kỳ là một loạt dữ liệu và cũng là trọng tâm của biên bản cuộc họp của Ủy ban Thị trường mở Liên bang (FOMC) ngày 13 - 14 tháng 12. Đến hạn lúc 1900 GMT Thứ Tư, ngày 04 tháng 01 năm 2023

nới lỏng các điều kiện tài chính trước cuộc họp, liệu FOMC có cần đẩy mạnh hơn để chống lại những điều kiện này không?

dự đoán lãi suất trong tương lai; Chủ tịch Powell cho biết tại cuộc họp báo vào ngày 14 rằng Powell đã nói trong cuộc họp báo của mình rằng ông ấy “không thể tự tin nói với bạn rằng chúng tôi sẽ không tăng lãi suất dự kiến một lần nữa vào tháng 3.”

Lĩnh vực sản xuất của Úc đang chậm lại theo xu hướng toàn cầu là do hoạt động sản xuất yếu hơn trong nửa cuối năm 2022, mặc dù Úc đang tăng trưởng tốt hơn Mỹ, Châu Âu và Nhật Bản.

chỉ số đầu ra rơi vào tình trạng thu hẹp, ở mức 49.2,

đơn đặt hàng mới giảm xuống 49.7

Sự chậm lại hơn nữa trong hoạt động kinh tế toàn cầu và địa phương có thể sẽ trở thành một cơn gió ngược cho lĩnh vực sản xuất vào đầu năm 2023.

Chuỗi cung ứng trong nước đang trở lại bình thường vào nửa cuối năm 2022 sau gần hai năm căng thẳng và thắt chặt. Thời gian giao hàng của nhà cung cấp đã được rút ngắn kể từ giữa năm, trong khi lượng công việc tồn đọng đã giảm mạnh trong sáu tháng qua và hiện ở mức dưới 50 lần đầu tiên sau hơn hai năm.

Áp lực giá chuỗi cung ứng cũng đã giảm đáng kể với sự cải thiện hơn nữa trong tháng 12. Giá đầu vào đang tăng với tốc độ chậm nhất kể từ tháng 12 năm 2020 và hiện đã trở lại mức trước COVID. Giá cả đầu ra cũng đã được điều chỉnh, nhưng ở mức độ thấp hơn, cho thấy một số việc xây dựng lại biên lợi nhuận đang cản trở việc chuyển chi phí đầu vào sang giá cuối cùng.

Nhu cầu lao động vẫn mạnh mẽ và tiếp tục mở rộng mặc dù xu hướng chung yếu hơn trong hoạt động sản xuất. Chỉ số việc làm ở mức 51,6 là mức thấp nhất trong hơn hai năm và đã giảm dần từ mức cao 55.8 vào đầu năm 2021.

Đây là từ Cục Thống kê Quốc gia Trung Quốc (NBS) và Liên đoàn vận chuyển và tiêu dùng Trung Quốc (CFLP).

Hôm nay chúng tôi nhận được PMI sản xuất được khảo sát tư nhân từ Trung Quốc. Đây là những cuộc khảo sát khác nhau, có sự đại diện nhiều hơn của các công ty lớn và SEO trong PMI chính thức.

Mặc dù chỉ số PMI ngày hôm nay có khả năng cho thấy một số liệu thu hẹp khác, nhưng điều này phần lớn sẽ được xem xét kỹ lưỡng. Trung Quốc đang trải qua làn sóng lây nhiễm COVID-19 bùng phát với các động thái mở cửa trở lại nhanh chóng. Sóng sẽ qua.

Các trung tâm ngoại hối lớn mở cửa trở lại ở châu Á ngày hôm nay. Trong ngày thứ Hai (02/01), các thị trường Nhật Bản, Singapore, Hong Kong, Australia và New Zealand đều đóng cửa. Trung Quốc cũng đã quay trở lại vào thứ Hai.

Châu Âu / Vương quốc Anh và Hoa Kỳ cũng sẽ mở cửa trở lại vào thứ Ba.

China Beige Book International (CBBI) điều chỉnh theo phương pháp được sử dụng bởi của Cục Dự trữ Liên bang Hoa Kỳ

báo cáo hàng quý

sử dụng dữ liệu định lượng và định tính để theo dõi các điều kiện trong nền kinh tế Trung Quốc

China Beige Book mới nhất của công ty cho thấy các lĩnh vực sản xuất, dịch vụ và bất động sản của Trung Quốc đều trải qua sự sụt giảm đáng kể trong quý 4 năm 2022, với lý do gián đoạn do Covid-19.

CBBI cho biết các chỉ số theo dõi thu nhập, doanh số bán hàng và việc làm tại các công ty sản xuất và dịch vụ đã giảm trong quý 4 năm 2022 so với quý trước và một năm trước đó

Các số liệu về thị trường bất động sản, chẳng hạn như doanh số bán hàng và giá cả, gần như giảm xuống mức thấp kỷ lục

CBBI cho biết GDP của Trung Quốc có thể giảm theo giá trị thực trong Q4 và chỉ tăng 2% cho cả năm 2022.

Bình luận CBBI:

“Với làn sóng thủy triều Covid đang diễn ra, đầu tư trượt xuống mức thấp nhất trong 10 quý và các đơn đặt hàng mới tiếp tục bị phá vỡ, sự phục hồi có ý nghĩa trong quý đầu tiên ngày càng trở nên phi thực tế”

Hơn hai phần ba trong số hai mươi ba tổ chức tài chính lớn có mối hợp tác với Cục dự trữ Liên bang tin rằng Mỹ sẽ phải đối mặt với một cuộc suy thoái nhẹ vào năm 2023. Hai trong số ba tổ chức được khảo sát dự báo một cuộc suy thoái trong năm tới. Những cái tên tham gia cuộc khảo sát đều là những cái tên lớn trong lĩnh vực dịch vụ tài chính, như Barclays PLC, Bank of America, UBS Group,...

Cuộc khảo sát cũng chỉ ra rằng nhiều nhà kinh tế dự báo tỷ lệ thất nghiệp sẽ tăng từ mức 3.7% vào tháng 12 năm 2022 lên mức trên 5% do cuộc suy thoái kinh tế chung.

Dù vậy nhưng Credit Suisse Group AG, Goldman Sachs Group Inc., HSBC Holdings PLC, JPMorgan Chase & Co. and Morgan Stanley lại đều đưa ra những dự báo tốt tình hình khả quan hơn trong thời gian sắp tới và sẽ tránh khỏi cuộc suy thoái trong năm 2023 và 2024.

Mới đây, Nikkei đã đưa tin về việc dự báo lạm phát của Ngân hàng Trung ương Nhật Bản chỉ ra giá sẽ chạm mức mục tiêu vào năm 2024. Tại phiên giao dịch ngày hôm nay, USD/JPY giảm 44 pip xuống 130.66, xuất hiện nguy cơ giảm sâu xuống dưới mức đáy của tháng 12 tại 130.57 và vùng cản 130.0.

Các báo cáo mới về Sam Bankman-Fried và FTX cho thấy rằng Alameda Research, công ty giao dịch tiền điện tử hiện đã phá sản, gần như sụp đổ vào năm 2018, ngay cả trước khi FTX xuất hiện.

Một báo cáo được đăng trên The Wall Street Journal trích dẫn tiết lộ của các nhân viên cũ rằng Alameda đã phải gánh chịu tổn thất nặng nề từ thuật toán giao dịch của mình. Thuật toán được thiết kế để thực hiện một số lượng lớn giao dịch tự động và nhanh chóng. Tuy nhiên, công ty đã thua lỗ do đoán sai cách biến động giá.

Mặc dù Sam Bankman-Fried đã tuyên bố trước đó rằng Alameda và FTX luôn hoạt động độc lập, nhưng vụ kiện gần đây được xử lí bởi Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) lại cho thấy điều ngược lại.

Báo cáo mới nhất tiết lộ rằng Sam - Bankman Fried đã tạo ra một đoạn mã để Alameda thu lợi bất chính. Mã này sẽ cho phép Alameda duy trì số dư âm trên FTX bất kể số lượng tài sản thế chấp mà nó đặt với sàn giao dịch là bao nhiêu. Người đứng đầu FTX cũng sẽ đảm bảo rằng tài sản thế chấp của Alameda trên sàn này sẽ không bị bán ngay lập tức nếu giá trị của nó giảm xuống dưới một ngưỡng cụ thể.

Báo cáo gần đây xác định rằng Alameda là một con tàu đang chìm từ những ngày đầu. Tuy nhiên, Sam Bankman - Fried không chỉ giải cứu nó vào năm 2018 bằng tiền vay mà sau đó đã sử dụng nó để tạo ra sàn giao dịch tiền điện tử FTX hiện đã sụp đổ và thúc đẩy sự phát triển của nó.

Dự đoán báo cáo việc làm sắp được Canada công bố, các nhà phân tích ở TD Securities cho biết kỳ vọng nước này tăng 8000 việc làm trong tháng 12 mặc dù thị trường lao động đang có dấu hiệu hạ nhiệt. Ngoài ra, TDS cũng dự đoán tiền lương sẽ tăng 5.5% so với cùng kỳ năm ngoái.

“Một năm mới bắt đầu với sự tập trung liên tục vào các ngân hàng trung ương và lạm phát, cũng như các tín hiệu về thời gian suy thoái kéo dài”.

"Để giảm bớt áp lực lạm phát, vẫn cần thắt chặt hơn nữa các điều kiện tài chính và cải thiện hoạt động kinh tế."

"Tuần mới bắt đầu với PMI sản xuất tháng 12 được công bố từ khu vực đồng euro. Ngày mai, dữ liệu PMI sản xuất từ Trung Quốc sẽ được công bố."

"Vào thứ ba, dữ liệu lạm phát sơ bộ tháng 12 từ Đức sẽ được công bố, trong khi vào thứ tư, trọng tâm sẽ là dữ liệu sản xuất của Hoa Kỳ và biên bản cuộc họp FOMC."

Các nhà phân tích của TD Securities cho biết họ kỳ vọng biên bản cuộc họp chính sách tháng 12 của FOMC sẽ làm sáng tỏ thêm về triển vọng chính sách của Fed cho năm 2023.

"Ủy ban đã báo hiệu kỳ vọng về lãi suất dài hạn cao hơn đáng kể cho năm 2023 mặc dù đã thực hiện giảm tốc độ tăng lãi suất xuống 50 điểm cơ bản trong cuộc họp tháng 12. Chúng tôi cho rằng lãi suất sẽ đạt 5.25-5.50% trước cuộc họp FOMC tháng năm."

Dubai đã khởi động năm mới bằng cách loại bỏ thuế 30% đối với việc bán rượu và miễn phí giấy phép bán rượu, nhằm củng cố vị thế là trung tâm du lịch và kinh doanh hàng đầu của Trung Đông.

Mặc dù có một chút cải thiện, nhưng số lượng đơn đặt hàng mới vẫn giảm nghiêm trọng. Tin tốt là áp lực chi phí đang tiếp tục có xu hướng giảm nhưng lạm phát vẫn là vấn đề chính của các doanh nghiệp. S&P Global lưu ý rằng:

“Tháng 12 đã kết thúc nửa năm khốn khổ (hoặc lâu hơn) đối với nền kinh tế sản xuất của Tây Ban Nha, khi lĩnh vực này có thể bị sa lầy trong suy thoái kỹ thuật và bị ảnh hưởng nặng nề bởi lạm phát tăng cao, bất ổn kinh tế và bất ổn chung. Cả sản lượng và đơn đặt hàng mới đều giảm mạnh."

“Tuy nhiên, vẫn có hy vọng trong bộ dữ liệu PMI mới nhất rằng lĩnh vực này ít nhất đã ổn định. Số đơn đặt hàng giảm với tốc độ chậm hơn, thị trường việc làm không biến động sau thời kỳ suy thoái kéo dài và niềm tin về tương lai đã được củng cố rõ rệt."

“Hơn nữa, cũng có những dấu hiệu cho thấy các vấn đề đại dịch, nguồn cung hạn chế và sau đó là áp lực giá cao đặc biệt, đang dần tan biến. Thời gian giao hàng chỉ tệ hơn một chút, trong khi lạm phát chi phí giảm xuống mức thấp nhất trong hai năm.”

Sự thu hẹp trong hoạt động sản xuất trên khắp châu Âu tiếp tục diễn ra. Nhưng ít nhất mức giảm sản lượng của Ý tháng này là nhẹ nhất trong chuỗi sáu tháng gần đây. S&P Global lưu ý rằng:

"Lĩnh vực sản xuất của Ý vẫn sa lầy trong suy thoái trong suốt tháng 12, khi số lượng đơn đặt hàng và sản xuất tiếp tục giảm, mặc dù với tốc độ chậm hơn."

"Đáng chú ý, dữ liệu nhấn mạnh việc giảm lượng hàng tồn kho của cả hàng mua và hàng thành phẩm lần đầu tiên kể từ tháng 5, cho thấy những nỗ lực không ngừng của các công ty nhằm tối ưu hóa hàng tồn kho trong bối cảnh kinh tế yếu kém."

Điều này chỉ tái khẳng định sự thu hẹp trong lĩnh vực sản xuất của Pháp. Mặc dù mức giảm sản lượng là chậm nhất trong bảy tháng qua, tuy nhiên, điều kiện việc làm đã giảm lần đầu tiên kể từ tháng 1 năm 2021 và lạm phát phí đầu ra tăng nhẹ. S&P Global lưu ý rằng:

"Suy thoái sản xuất của Pháp tiếp tục kéo dài sang tháng 12 do ảnh hưởng của lạm phát, hoạt động kinh tế chậm lại và chi phí năng lượng cao ảnh hưởng đến hoạt động của ngành."

"Tuy nhiên, sức mạnh của suy thoái tiếp tục giảm bớt, với sản lượng và số lượng đơn đặt hàng mới lần lượt giảm với tốc độ chậm nhất kể từ tháng 5 và tháng 6. Niềm tin kinh doanh được cải thiện cũng mang đến những dấu hiệu dự kiến cho thấy suy thoái ngành công nghiệp có thể không nghiêm trọng như lo ngại ban đầu ."

Suy thoái trong lĩnh vực sản xuất quan trọng của Đức giảm vào tháng 12, với sự cải thiện trong điều kiện nguồn cung đã giúp giảm bớt phần nào gánh nặng do áp lực giá cả. Tuy nhiên, các đơn đặt hàng mới đã giảm trong tháng thứ chín liên tiếp do triển vọng vẫn còn mờ mịt mặc dù các nhà sản xuất đã bớt bi quan hơn vào cuối năm nay.

Suy thoái trong lĩnh vực sản xuất của khu vực đồng euro giảm bớt vào cuối năm ngoái, do điều kiện cung cấp ổn định và áp lực lạm phát đã bớt căng thẳng.

S&P Global lưu ý rằng: "Triển vọng đã sáng sủa trong bối cảnh có những dấu hiệu chuỗi cung ứng được phục hồi và áp lực lạm phát dịu đi rõ rệt, cùng với những lo ngại về cuộc khủng hoảng năng lượng trong khu vực đang giảm bớt, một phần nhờ vào sự hỗ trợ của chính phủ."

“Tuy nhiên, nhu cầu đang yếu đi, với số lượng đơn đặt hàng mới tiếp tục giảm với tốc độ nhanh hơn nhiều so với tốc độ giảm sản lượng của các công ty, cho thấy các nhà sản xuất sẽ phải cắt giảm sản lượng mạnh hơn nữa trong những tháng tới trừ khi nhu cầu phục hồi sớm. Với bối cảnh kinh tế toàn cầu đang đen tối và lãi suất khu vực đồng euro tăng trở lại vào tháng 12, rủi ro đối với triển vọng của nhu cầu vẫn nghiêng về phía giảm."

“Trong năm tới, ngoài việc theo dõi các thay đổi chính sách tiền tệ, vấn đề quan trọng hàng đầu mà các nhà sản xuất cần theo dõi khi bước sang năm 2023 sẽ là tác động đối với chuỗi cung ứng và giá cả hàng hóa do phản ứng thay đổi đối với COVID -19 ở Trung Quốc, cũng như khả năng giá năng lượng thay đổi mạnh trong bối cảnh tình hình địa chính trị đang thay đổi, với cuộc chiến Ukraine-Nga vẫn là mối đe dọa chính đối với sự ổn định trong khu vực.”

Thủ tướng Vương quốc Anh Rishi Sunak nói với người dân nước Anh rằng các vấn đề đang gây khó khăn cho đất nước sẽ không biến mất vào năm 2023, một lời cảnh báo khiến Đảng Lao động cáo buộc chính phủ phá hoại nền kinh tế.

Trong bài phát biểu mừng năm mới đầu tiên trên cương vị thủ tướng, Sunak đã nhấn mạnh một giọng điệu ảm đạm, thừa nhận rằng đây là một năm khó khăn đối với đất nước, đồng thời cam kết tiếp tục hỗ trợ Ukraine.