Lịch kinh tế phiên Âu trở nên sôi động với loạt báo cáo PMI chính thức tại một số nước lớn thuộc Eurozone và CPI sơ bộ tháng 9 của toàn khu vực.

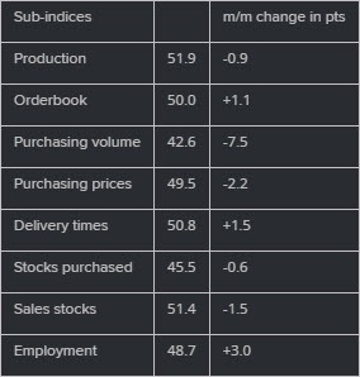

Với PMI, hầu hết các dữ liệu đều cao hoặc phù hợp với dự báo. Tây Ban Nha, mặc dù là nền kinh tế lớn thứ 4 trong khu vực và đã ứng phó tốt với suy thoái sản xuất toàn cầu, vẫn không đủ sức ảnh hưởng để cải thiện tình hình kinh tế cho toàn khu vực, đặc biệt là khi Đức gặp khó khăn.

ECB có thể sẽ hài lòng khi thấy giá mua giảm trong tháng 9, nhờ vào sự giảm giá của dầu và khí đốt, nhưng cảnh báo rằng sự sụt giảm này có thể không kéo dài do tình hình Trung Đông có thể làm tăng giá năng lượng. Quan chức ECB Rehn cũng đã lên tiếng ám chỉ việc cắt giảm lãi suất vào tháng 10. Trong khi đó, CPI giảm xuống như dự báo cũng củng cố kỳ vọng của thị trừng vào triển vọng nới lỏng chính sách.

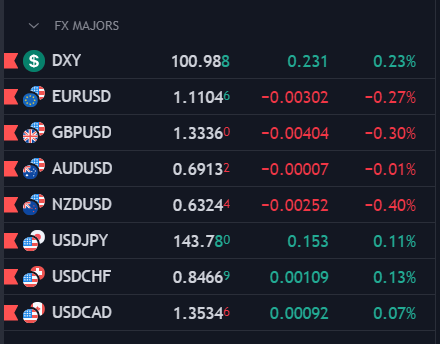

EUR/USD đã giảm mạnh gần 20pip xuống 1.1111 trước khi công bố các dữ liệu, sau đó đà giảm mở rộng xuống 1.1100 trước khi hồi nhẹ lên 1.1106 ở thời điểm hiện tại. Cặp tiền hiện đang giảm 0.25% trong ngày.

Tại các thị trường khác:

- USD tăng trên diện rộng trong ngày, với EUR và GBP yếu nhất so với các đồng tiền chính

- Vàng tăng 0.5% lên 2,648 USD

- Dầu WTI giảm hơn 2.4% xuống 66.50 USD