Thị trường chứng khoán Mỹ vừa khép lại một tuần giao dịch đầy biến động khi nhà đầu tư phản ứng trước chính sách thuế quan mới từ cựu Tổng thống Donald Trump cùng với các tín hiệu về lãi suất từ Cục Dự trữ Liên bang Mỹ (Fed). Tính chung cả tuần, S&P 500 tăng 1.04%, đánh dấu mức tăng mạnh nhất kể từ giữa tháng 1, trong khi Nasdaq tăng vọt 1.50%, dẫn dắt bởi nhóm cổ phiếu chip và xe điện. Dow Jones tăng nhẹ 0.5%. Đà tăng này diễn ra sau khi Tổng thống Trump công bố kế hoạch áp thuế đối ứng, dù chi tiết cụ thể vẫn chưa được thực hiện. Thị trường rung lắc mạnh mẽ đỉnh điểm trong phiên ngày 12.02, khi nhà đầu tư đón nhận dữ liệu lạm phát cao hơn dự kiến làm lộ trình cắt giảm lãi suất của Fed tạm dừng. Chính sách thuế nhập khẩu mới từ chính quyền Trump tiếp tục là tâm điểm thị trường trong tuần qua. Động thái áp thuế quan 25% này đã gây ra phản ứng gay gắt từ các đối tác thương mại của Mỹ, đặc biệt là Liên minh châu Âu và Canada. Bên cạnh tác động từ thuế quan, phát biểu của Chủ tịch Fed Jerome Powell trong phiên điều trần trước Thượng viện Mỹ cũng ảnh hưởng đáng kể đến thị trường. Powell cho biết Fed chưa vội cắt giảm lãi suất do lo ngại lạm phát vẫn chưa hoàn toàn được kiểm soát. Dữ liệu thị trường lao động tích cực và chỉ số giá sản xuất (PPI) ôn hòa đã giúp giảm áp lực lạm phát phần nào, nhưng thị trường vẫn định giá khả năng Fed chỉ cắt giảm lãi suất vào tháng 7, thay vì tháng 6 như kỳ vọng trước đó. Tính cả tuần:

- Dow Jones: 0.5%

- S&P 500: 1.04%

- Nasdaq: 1.50%

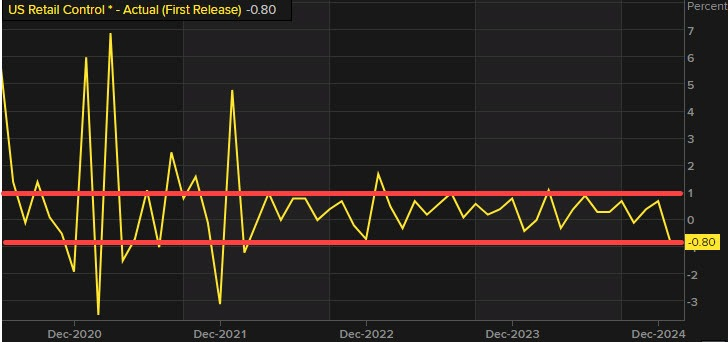

Trong tuần qua, USD biến động mạnh trước dữ liệu kinh tế và chính sách thuế quan. Trong phiên giao dịch ngày 14.02, đồng USD suy yếu trên diện rộng sau khi dữ liệu bán lẻ tháng 1 của Mỹ gây thất vọng, khiến tất cả các đồng tiền chính tăng giá so với đồng bạc xanh. Trước đó, trong phiên 12.02 và 13.02, Hoa Kỳ công bố dữ liệu CPI và PPI, đặt USD vào áp lực khi thị trường chưa thể định giá thiên hướng điều chỉnh lãi suất của Fed trong thời gian tới. Cụ thể, dữ liệu CPI tháng 1 công bố cao hơn kỳ vọng, củng cố quan điểm của Chủ tịch Fed Jerome Powell rằng NHTW chưa thể vội vàng cắt giảm lãi suất, khiến USD bật tăng ngay sau đó do thị trường. Tuy nhiên, dữ liệu PPI dù cao hơn dự báo nhưng vẫn cho thấy các thành phần cốt lõi có xu hướng giảm, khiến định giá về xu hướng lãi suất sắp tới của Fed có sự điều chỉnh nhẹ so với hôm trước đó. Đặc biệt, thông tin về việc chính quyền Trump công bố thuế quan đối ứng cũng tác động đáng kể đến thị trường ngoại hối, khiến các đồng tiền liên quan đến xuất khẩu thép chịu áp lực giảm. Tổng kết tuần:

- DXY: -1.21%

- EUR/USD: +1.57%

- USD/JPY: +0.59%

- GBP/USD: +1.57%

- AUD/USD: +1.36%

- USD/CAD: -0.78%

- USD/CHF: -1.15%

Thị trường hàng hóa tuần qua ghi nhận nhiều biến động đáng chú ý khi giá vàng dao động quanh mức kỷ lục do tác động từ chính sách thương mại của Mỹ, trong khi dầu thô phục hồi nhẹ nhờ kỳ vọng vào các cuộc đàm phán hòa bình giữa Nga và Ukraine. Nổi bất nhất là vàng, giá vàng chạm mốc kỷ lục 2,926 USD/oz sau khi cựu Tổng thống Mỹ Donald Trump công bố mở rộng thuế quan đối với tất cả các mặt hàng nhập khẩu thép và nhôm, loại bỏ các miễn trừ đối với Liên minh châu Âu, Vương quốc Anh và Nhật Bản. Giá dầu thô tuần qua diễn biến khá ổn định với những phiên tăng giảm đan xen. Tính chung cả tuần, HĐTL dầu WTI giảm 0.68% xuống 70.49 USD/thùng, trong khi HĐTL dầu Brent giảm 0.19% xuống 74.51 USD/thùng. Lợi suất trái phiếu kho bạc Mỹ có tuần giảm mạnh khi nhà đầu tư đánh giá loạt báo cáo kinh tế quan trọng. Cả tuần vừa qua, lợi suất TPCP kỳ hạn 10 năm giảm tổng thể 1.5 điểm cơ bản xuống còn 4.478%. Trong khi đó, lợi suất TPCP kỳ hạn 2 năm giảm 3 điểm cơ bản xuống mức 4.261%.