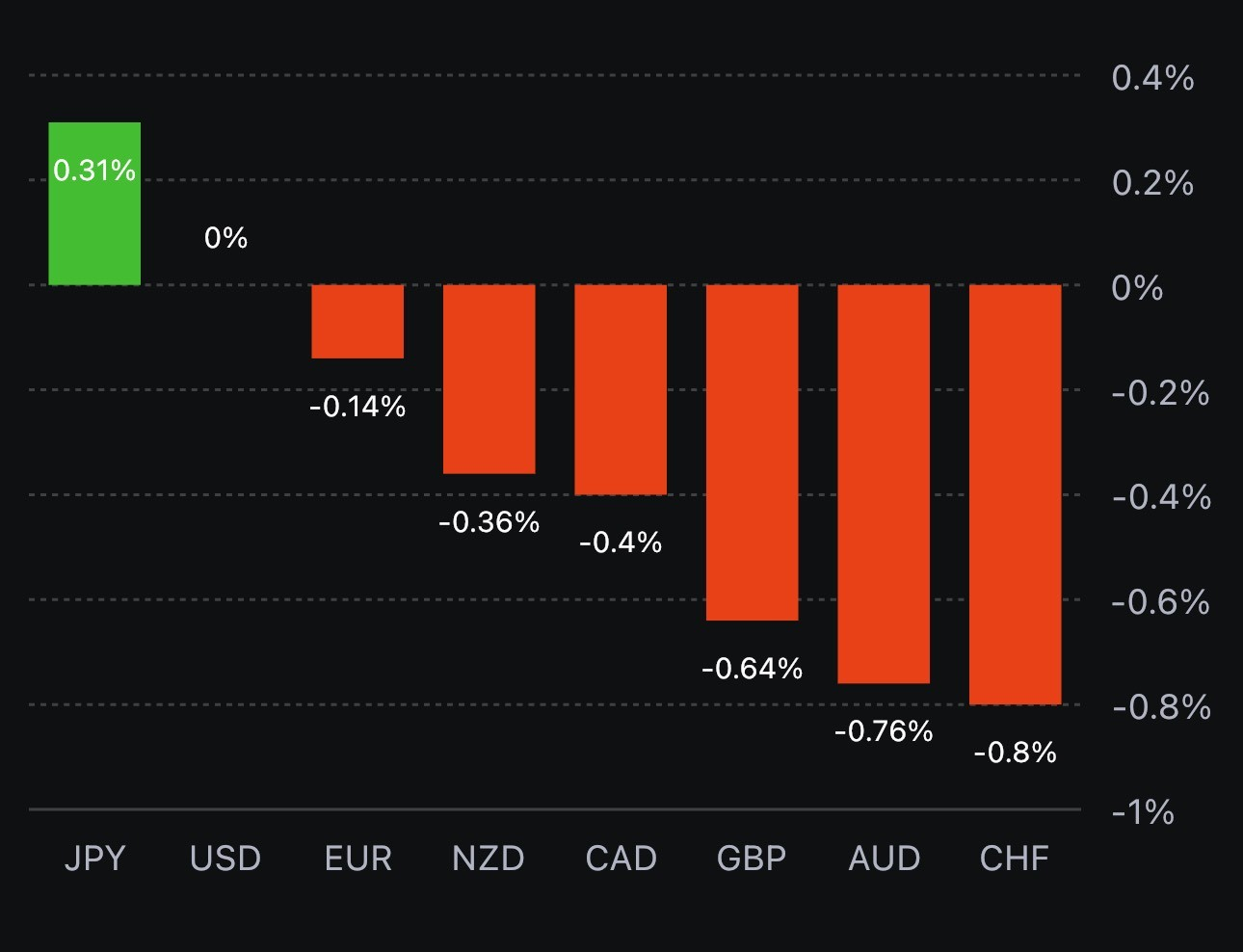

- Cán cân thương mại New Zealand tháng 8: thâm hụt 15.54 tỷ NZD

- Trước đó: thâm hụt 15.88 tỷ NZD

- Xuất khẩu: 4.99 tỷ NZD so với 5.38 tỷ NZD trước đó

- Nhập khẩu: 7.27 tỷ NZD so với 6.55 tỷ NZD trước đó

Báo cáo doanh số bán lẻ của Hoa Kỳ không phải là yếu tố có thể thay đổi hoàn toàn quyết định của FOMC vào ngày mai nhưng dữ liệu này đã khiến những nhà đầu tư đang kỳ vọng mức cắt giảm lãi suất 50bps phải cân nhắc lại.

Doanh số bán lẻ tăng 0.1%, cao hơn so với mức dự kiến là -0.2%, một dấu hiệu cho thấy nhu cầu tiêu dùng vẫn ổn.

Phản ứng của thị trường là mua USD và bán trái phiếu nhưng chỉ ở mức khiêm tốn. EUR/USD giảm từ 1.1140 xuống 1.1122 trong khi USD/JPY tăng từ 140.70 lên 141.10.

Tâm lý bất an của thị trường có thể lan sang thị trường chứng khoán, vốn vẫn ổn định cho đến thời điểm hiện tại. Hợp đồng tương lai S&P 500 tăng 24 điểm, tương đương 0.4% trước khi thị trường chứng khoán mở cửa.

Goldman Sachs kỳ vọng đợt cắt giảm lãi suất đầu tiên của Fed vào quý 4 năm 2024 thay vì quý 2 năm 2024 như dự đoán trước đó:

BoE đã giữ nguyên lãi suất ở 5.25%. JP Morgan cho rằng rằng mặc dù BoE vẫn để ngỏ khả năng tăng lãi suất thêm nếu cần, nhưng nhiều khả năng chu kỳ tăng lãi suất đã kết thúc. JP Morgan dự đoán lãi suất sẽ tiếp tục được giữ nguyên trong cuộc họp tiếp theo của BoE vào tháng 11 và đến hết năm 2024. Tuy nhiên, JPM cho biết thêm:

Thống đốc Bailey bình luận về quyết định giữ nguyên lãi suất của BoE:

Quan chức ECB, Wunsch cho biết:

Quan chức ECB, Knot cho biết:

Thống đốc BOE, Bailey cho biết

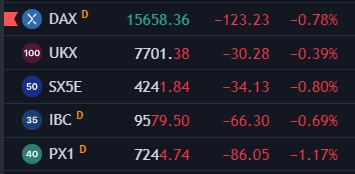

Hợp đồng tương lai của Mỹ thậm chí đang tiếp tục thua lỗ trong ngày hôm nay. Một số chỉ số đáng chú ý:

Và lợi suất trái phiếu kho bạc kỳ hạn 10 năm vẫn tiếp tục cao hơn 3 điểm cơ bản vào hôm nay lên mức 4.441% vào thời điểm hiện tại. Khi lợi suất trái phiếu tiếp tục tăng cao hơn sẽ tiếp tục tạo ra nhiều điều đáng lo hơn cho cổ phiếu.

BOE hiện chính thức cùng với tất cả các ngân hàng trung ương lớn khác tạm dừng chu kỳ thắt chặt chính sách tiền tệ của họ.

Trong tình hình hiện tại, thực tế là nền kinh tế Anh đang xấu đi với tốc độ nhanh hơn nhiều so với dự đoán vào tháng 5 hoặc tháng 6. BOE cũng đã thừa nhận điều đó và cho biết rằng hiện họ thấy mức tăng trưởng GDP quý 3 chỉ là 0.1% (trước đây là 0.4%).

Đồng bảng Anh đã giảm theo phản ứng ban đầu khi GBP/USD giảm từ 1.2295 xuống 1.2240 nhưng hiện đã phục hồi phần nào lên mức 1.2265. Các nhà giao dịch coi đây là một quyết định 50-50 và chúng ta chỉ thấy một sự thay đổi nhỏ trong tỷ lệ định giá.

Điều đó không gây tổn hại cho đồng bảng Anh nhưng nó vẫn cho thấy dấu hiệu của sự sụt giảm hơn nữa đối với đồng tiền, đặc biệt nếu điều kiện kinh tế không có dấu hiệu tốt hơn, các nhà giao dịch sẽ phải tiếp tục định giá từ từ để tránh khả năng tăng lãi suất khác.

GBP/USD giảm 0.4% xuống 1.2300 trong ngày trong khi EUR/GBP hiện tăng 0.3% lên 0.8665.

Xu hướng giảm giá trong tuần này tiếp tục xảy ra sau khi dữ liệu lạm phát ở Anh giảm nhẹ ngày hôm qua.

Tỷ lệ tăng lãi suất 25 bps ở mức ~50% vào đầu phiên nhưng hiện được thấy ở mức ~57%.

Vẫn có sự kỳ vọng rằng BOE sẽ tăng lãi suất ngân hàng một lần nữa vào ngày hôm nay. Xem xét tình trạng của nền kinh tế và mức độ lạm phát, họ nên tăng lãi suất.

Nên bán đồng bảng Anh khi tăng giá, đặc biệt là so với đồng Đô la sau cuộc họp của Fed ngày hôm qua.

Theo ông Kazaks, giá năng lượng tăng và dữ liệu lạm phát hạ nhiệt những tháng gần đây sẽ lý giải cho việc tạm dừng, tức là không đủ căn cứ để tăng lãi suất trở lại.

ECB đang "bán" câu chuyện "mức lãi suất cao hơn trong thời gian dài hơn" tới thị trường. Các nhà hoạch định chính sách chỉ có thể tiếp tục tăng lãi suất khi dữ liệu đủ nóng. Nhưng trong trường hợp của ECB, cơ hội tiếp tục chu kỳ thắt chặt là không cao nếu nền kinh tế khu vực Eurozone vẫn đi theo quỹ đạo hướng tới suy thoái trong ngắn hạn như hiện tại.

SNB đã quyết định tạm dừng tăng lãi suất sớm hơn dự kiến. Quyết định này được cho là hợp lý khi đặt tình hình lạm phát tại Thụy Sĩ bên cạnh các nền kinh tế lớn khác.

Về cơ bản, cả Fed và ECB cũng đã thông báo về việc tạm dừng tăng lãi suất. SNB cũng đã ra tín hiệu để định hướng kỳ vọng của thị trường kể từ đây. Dù vậy, CHF vẫn chịu áp lực khi USD/CHF chạm mức cao nhất kể từ giữa tháng 6 đến nay.

Trên biểu đồ D1, USD/CHF hiện đã vượt qua mốc 0.9000 và mở rộng đà tăng lên mức 0.9060. Cặp tiền đã giao dịch quanh mức 0.8990 trước khi SNB thông báo quyết định chính sách tháng 9.

Việc phá vỡ mốc 0.90 đã tạo niềm tin cho phe mua tiếp tục gia tăng các vị thế để duy trì giá trên đường MA 200 ngày (đường màu xanh) tại 0.9033. Đà tăng sẽ tiếp tục được củng cố và cặp tiền hiện đang tiến tới test đỉnh tháng 5 và đầu tháng 6 tại mốc 0.91.

Đổi lại, vị thế của USD sẽ được giữ vững dù Fed đã bắt đầu chu kỳ tạm dừng tăng lãi suất do chênh lệch khoảng cách lãi suất giữa Hoa Kỳ và các nước lớn khác vẫn đang hỗ trợ mạnh mẽ cho triển vọng của đồng bạc xanh.

Chứng khoán châu Âu mở cửa giảm mạnh sau đợt bán tháo mạnh ở Phố Wall tối qua. HĐTL chỉ số S&P 500 -0.2% do lợi suất TPCP Hoa Kỳ tiếp tục tăng cao hơn - một trở ngại đối với cổ phiếu vào thời điểm hiện tại.

Sau khi các dữ liệu tháng 8/2023 được điều chỉnh lên cao hơn, niềm tin kinh doanh của Pháp tiếp tục được giữ nguyên ở mức trung bình dài hạn là 100 điểm trong tháng 9/2023.

ECB đang nỗ lực đưa ra ít nhất 1 tín hiệu tạm dừng diều hâu nhưng các thông điệp của họ có vẻ như không thực ự hiệu quả. Các bình luận này sẽ bị bỏ ngoài tai vì thị trường đã không còn giành nhiều niềm tin cho bất cứ động thái định hướng nào từ ECB, trừ khi lạm phát nóng trở lại.

USD đã hưởng lợi từ câu chuyện Fed giữ lãi suất ở mức cao hơn trong thời gian dài hơn. Tuy nhiên, điều tương tự sẽ khó lòng xảy ra đối với ECB và BoE nếu họ làm theo cách Fed đã từng. Lợi suất TPCP Hoa Kỳ tiếp tục tăng lên các mức cao mới, củng cố niềm tin cho các nhà đầu cơ giá lên rằng USD sẽ mở rộng đà tăng lên cao hơn.