Ảnh chụp nhanh thị trường cho thấy:

- DJIA -15.95 điểm ở mức 34,447.75

- Chỉ số S&P tăng 9.96 điểm ở mức 4,409.72

- Chỉ số NASDAQ đạt 53.33 điểm ở mức 13,550.92

Cổ phiếu của Nvidia cao hơn, hiện tại tăng 1.82 đô la tại 471.49 đô la

Cổ phiếu của Microsoft tăng 2.04 đô la đạt 323.75 đô la khi hãng đề xuất một giải pháp mới cho việc sáp nhập Activision cho chính quyền Vương quốc Anh.

Cổ phiếu Tesla tăng 4.77 đô la sau khi tăng mạnh vào ngày hôm qua.

Cổ phiếu Moderna tăng 3.10 đô la vào đầu phiên giao dịch tại Hoa Kỳ.

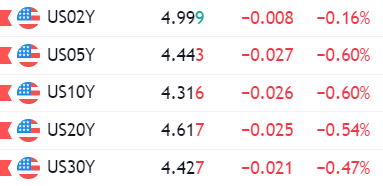

Trên thị trường nợ của Hoa Kỳ:

- Lợi suất trái phiếu 2 năm 5.037%, +4.5 điểm cơ bản

- Lợi suất trái phiếu 5 năm 4.498%, +4.0 điểm cơ bản

- Lợi suất trái phiếu 10 năm 4.36%, tăng 1.8 điểm cơ bản

- Lợi suất trái phiếu 30 năm 4.45%, giảm 0.3 điểm cơ bản