Dow Jones tăng vọt sau dữ liệu CPI tháng 4 thấp hơn dự kiến

- Dow Jones Industrial Average tăng mạnh 161 điểm, tương đương 0.41%

- S&P 500 tăng 26.75 điểm, tương đương 0.51%

- Nasdaq tăng 94.0 điểm, tương đương 0.51%.

Giá nhập khẩu: tăng 0.1% so với tháng trước (Dự đoán: -0.1%; Trước đó: 0.1%); tăng 2.2% so với cùng kỳ năm ngoái (Trước đó: 1.3%)

Giá xuất khẩu: tăng 0.3% so với tháng trước (Dự đoán: 0.2%; Trước đó: 0.0%); tăng 1.8%, so với cùng kỳ năm ngoái (Trước đó: 0.8%)

Số liệu cho thấy giá cả hàng hóa nhập khẩu và xuất khẩu tại Mỹ tiếp tục tăng trưởng, phản ánh sự ổn định trong hoạt động thương mại quốc tế.

Thị trường lao động Mỹ vẫn duy trì trạng thái ổn định, dựa trên dữ liệu đơn xin trợ cấp thất nghiệp hàng tuần – một chỉ số được xem là thước đo hiệu quả trong hai năm qua.

Dữ liệu doanh số bán lẻ, số đơn xin trợ cấp thất nghiệp lần đầu và chỉ số sản xuất Philly Fed sẽ được công bố trong ít phút nữa.

Phiên giao dịch diễn ra khá trầm lắng với chỉ một số biến động nhẹ trên thị trường. Tâm điểm chú ý vẫn hướng tới các dữ liệu kinh tế Mỹ sắp tới, bao gồm doanh số bán lẻ và số đơn xin trợ cấp thất nghiệp hàng tuần trong tuần này.

Đồng USD đang có diễn biến trái chiều, tăng giá so với hầu hết các đồng tiền chính nhưng giảm giá so với đồng JPY.

Cặp USD/JPY giảm 0.2% xuống 156.10, trước đó từng rơi xuống mức thấp 155.20 trong phiên giao dịch châu Á. Điều này xuất phát từ tâm lý thận trọng gia tăng của các nhà đầu tư về khả năng BOJ sẽ tăng lãi suất vào tuần tới. Báo cáo CPI của Mỹ hôm qua khiến lợi suất trái phiếu giảm, nhưng lợi suất đã hồi phục nhẹ trong ngày hôm nay.

Nhìn chung, USD không bị ảnh hưởng quá nhiều bởi dữ liệu lạm phát, ngoại trừ với đồng JPY. Cặp EUR/USD tiếp tục dao động dưới mức 1.0300, trong khi GBP/USD giảm thêm để kiểm tra ngưỡng dưới 1.2200. Cặp USD/CAD tăng 0.3% lên 1.4385 và AUD/USD giảm 0.5%, giao dịch dưới mức 0.6200 trong ngày.

Trên các thị trường khác, chứng khoán vẫn duy trì đà tăng sau phiên hôm qua, với các chỉ số châu Âu và HĐTL Mỹ đều tăng. Dù mức tăng bị thu hẹp trước giờ mở cửa, tâm lý thị trường vẫn lạc quan ở mức vừa phải trong tuần này.

Về hàng hóa, giá vàng tiếp tục duy trì xu hướng tăng trong tháng này, hiện tiến sát mốc 2,700 USD/oz. Kim loại quý này khởi đầu năm mới đầy tích cực và đã tăng gần 3% chỉ trong tháng 1.

Các thành viên của ECB đang nhận định rằng lạm phát sẽ trở lại mức mục tiêu trong nửa đầu năm 2025.

Theo ghi nhận trong biên bản cuộc họp của ECB, việc nới lỏng chính sách một cách chậm rãi sẽ phù hợp nếu các kịch bản lạm phát diễn ra đúng như dự báo cơ sở trong những tháng và quý tới. Tuy nhiên, triển vọng lạm phát vẫn đối mặt với nhiều rủi ro biến động mạnh. Chính vì vậy, không nên chủ quan trong giai đoạn cuối của quá trình kiểm soát lạm phát.

Để đối phó với những bất định hiện tại, thị trường cần tiếp cập thận trọng với các dữ liệu và thông tin về nền kinh tế. Vẫn còn một số yếu tố có thể cản trở quá trình kiểm soát lạm phát.

Ngoài ra, một số thành viên cho rằng cắt giảm lãi suất 50 điểm cơ bản có thể được cân nhắc thực hiện vào tháng 12 và nhấn mạnh việc cân nhắc kỹ lưỡng hơn về khả năng này.

S&P 500 đã tăng đều đặn trong tuần này nhờ tin tức tích cực về cả thuế quan và lạm phát.

Báo cáo PPI của Mỹ vào thứ Ba cho thấy áp lực lạm phát từ phía sản xuất rất nhẹ nhàng, trong khi dữ liệu CPI lõi công bố hôm qua cũng thấp hơn dự kiến. Điều này làm gia tăng kỳ vọng rằng Fed có thể cắt giảm lãi suất thêm vào cuối năm. Những tín hiệu này không chỉ xoa dịu lo ngại về lạm phát mà còn hỗ trợ tích cực cho thị trường chứng khoán, miễn là tăng trưởng kinh tế không suy yếu quá mức trong thời gian tới.

Phân tích kỹ thuật S&P 500 – Khung thời gian hàng ngày

Trên biểu đồ hàng ngày, chỉ số S&P 500 đã có màn phục hồi mạnh mẽ sau khi thử thách ngưỡng hỗ trợ quan trọng tại mức 5855. Động lực tăng giá này đến từ các yếu tố tích cực trên thị trường, đặc biệt là dữ liệu lạm phát khả quan. Hiện tại, người mua đang nhắm đến vùng kháng cự tại mức 6068, một đỉnh thấp gần đây, với mục tiêu phá vỡ để xác nhận xu hướng tăng. Trong khi đó, người bán có thể tận dụng vùng này để tham gia thị trường, kỳ vọng giá quay lại mức hỗ trợ với rủi ro được kiểm soát ngay trên vùng kháng cự. Sự giằng co giữa hai phe ở ngưỡng 6068 sẽ là yếu tố then chốt xác định xu hướng tiếp theo của thị trường.

Phân tích kỹ thuật S&P 500 – Khung thời gian 4 giờ

Trên khung thời gian 4 giờ, chỉ số S&P 500 đang bị chi phối bởi một đường xu hướng giảm, phản ánh động lượng giảm giá ngắn hạn của thị trường. Người bán hiện tận dụng vùng quanh đường xu hướng này để tăng cường vị thế, với chiến lược đặt mức cắt lỗ phía trên đường xu hướng nhằm kiểm soát rủi ro. Ngược lại, người mua đang chờ đợi một cú bứt phá vượt qua đường kháng cự động này để gia tăng lệnh mua, hướng đến các mức cao mới. Cuộc giằng co giữa hai phe tại khu vực quan trọng này sẽ đóng vai trò quyết định cho xu hướng kế tiếp của thị trường.

Phân tích kỹ thuật S&P 500 – Khung thời gian 1 giờ

Trên biểu đồ 1 giờ, chỉ số S&P 500 đang tích lũy quanh một đường xu hướng tăng nhỏ, tạo nền tảng cho một đợt bứt phá tiềm năng. Người mua hiện dựa vào đường này để gia tăng vị thế, kỳ vọng giá sẽ vượt qua đường xu hướng chính và tiến đến các mức cao hơn. Trong khi đó, người bán đang chờ đợi một cú phá vỡ xuống dưới đường xu hướng tăng nhỏ để tăng cường các lệnh bán, nhắm đến vùng hỗ trợ gần mức 5960. Với phạm vi dao động trung bình hàng ngày được đánh dấu, cuộc đua giữa hai phe sẽ định hình hướng đi của thị trường trong ngắn hạn.

ING cho biết, mặc dù EU vẫn tiếp tục nhập khẩu nhôm của Nga, khối lượng này đã giảm trong hai năm qua.

Cán cân thương mại tháng 11 của khu vực đồng euro thặng dự 16.4 tỷ EUR, dự kiến là 8.5 tỷ EUR

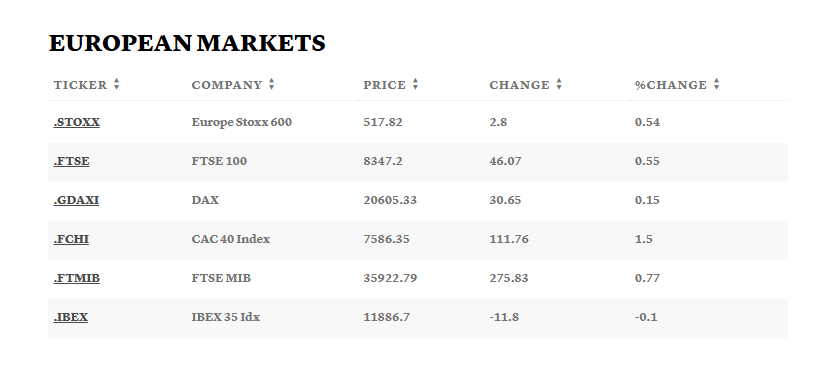

Thị trường chứng khoán châu Âu tăng vào thứ năm, với cổ phiếu thời trang xa xỉ tăng vọt nhờ kết quả kinh doanh khả quan từ chủ sở hữu Cartier Richemont.

Chỉ số Stoxx 600 tăng 0.5%, với cổ phiếu bán lẻ tăng 1.2%.

Cổ phiếu Richemont, công ty dẫn đầu trong lĩnh vực thời trang xa xỉ, đã tăng 17% sau khi báo cáo doanh số quý tài chính thứ ba tăng 10%, trong khi LVMH, Kering và Christian Dior của Pháp đều tăng khoảng 8%. Các nhà bán lẻ Moncler, Burberry và Hermes cũng dẫn đầu mức tăng của Stoxx.

Phiên mở cửa tiếp tục đà tăng tích cực từ thứ Tư, khi chứng kiến cổ phiếu châu Âu ghi nhận phiên giao dịch tốt nhất trong bốn tháng.

Tâm lý toàn cầu được thúc đẩy sau khi lạm phát CPI của Hoa Kỳ chỉ thấp hơn so với kỳ vọng, ở mức 3.2% trên số liệu lõi, không bao gồm giá thực phẩm và năng lượng. Chỉ số cơ bản phù hợp với dự báo 2.9% trong cuộc thăm dò của Dow Jones.

20:30 theo giờ Việt Nam - Số đơn xin trợ cấp thất nghiệp của Hoa Kỳ

Số đơn xin trợ cấp thất nghiệp của Hoa Kỳ tiếp tục là một trong những bản phát hành quan trọng nhất cần theo dõi hàng tuần vì đây là chỉ báo kịp thời hơn về tình trạng của thị trường lao động.

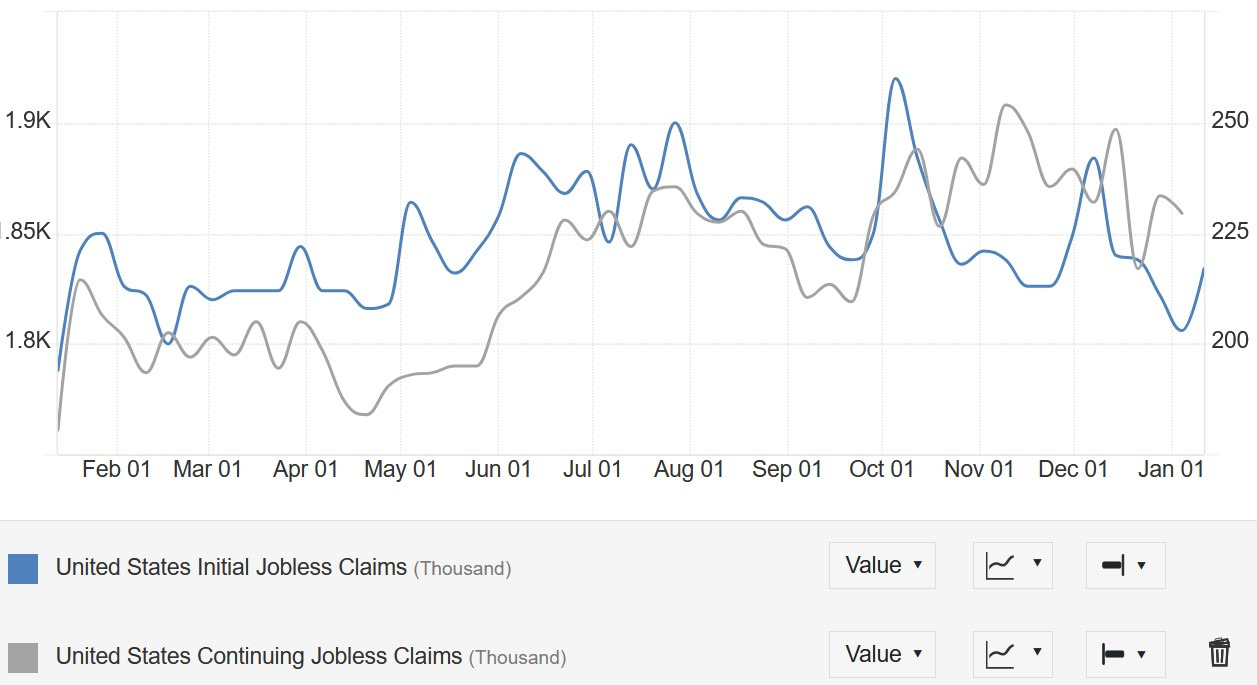

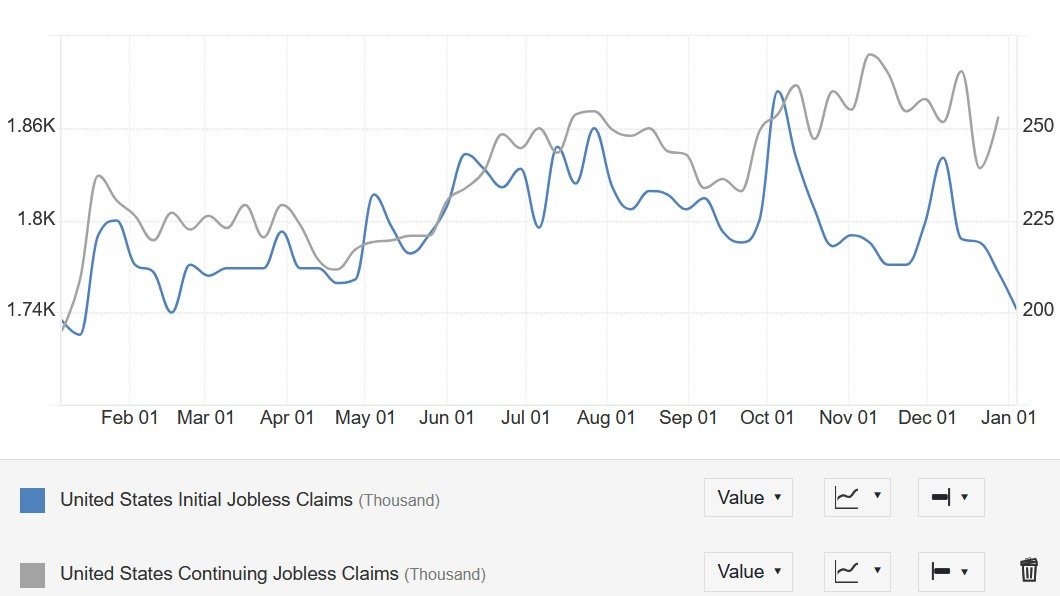

Số đơn xin trợ cấp lần đầu vẫn nằm trong phạm vi 200,000-260,000 được tạo ra kể từ năm 2022, trong khi Số đơn xin tiếp tục trợ cấp dao động quanh mức cao nhất của chu kỳ mặc dù đã có một số sự suy yếu gần đây.

Tuần này, Số đơn xin trợ cấp lần đầu dự kiến ở mức 210,000 so với 201,000 trước đó, trong khi Số đơn xin tiếp tục trợ cấp được dự kiến ở mức 1,871,000 so với 1,867,000 trước đó.

20:30 theo giờ Việt Nam - Báo cáo Doanh số bán lẻ tháng 12 của Hoa Kỳ

Doanh số bán lẻ của Hoa Kỳ M/M dự kiến ở mức 0.6% so với 0.7% trước đó, trong khi số liệu M/M không bao gồm ô tô được dự kiến ở mức 0.4% so với 0.2% trước đó. Trọng tâm sẽ là số liệu của Nhóm kiểm soát dự kiến ở mức 0.4% so với 0.4% trước đó.

Chi tiêu của người tiêu dùng ổn định, đây là điều thị trường mong đợi khi xét đến mức tăng trưởng tiền lương thực tế tích cực và thị trường lao động phục hồi.

Điều này đi kèm với hợp đồng tương lai của Hoa Kỳ đang tiếp nối đà tăng ngày hôm qua. Hợp đồng tương lai S&P 500 tăng 0.2% với hợp đồng tương lai Nasdaq tăng 0.3%.

Mối quan ngại chính ở đây là lạm phát lõi đã tăng 3.3% so với cùng kỳ năm trước vào tháng 12, từ mức 3.0% vào tháng 11. Điều này làm dấy lên lo ngại về tình trạng đình lạm đối với nền kinh tế Đức vào đầu năm.

Tăng trưởng biên được dẫn dắt bởi sự tăng trưởng nhẹ trong lĩnh vực dịch vụ. Kể từ khi có sự phục hồi mạnh mẽ hơn trong quý 1, nền kinh tế Anh đã cho thấy sự chậm chạp.

Được biết, các quan chức Trung Quốc đang cố gắng mở đường cho các nhà sản xuất ô tô trong nước mua các nhà máy của Đức dự kiến sẽ đóng cửa. Đặc biệt, họ khá quan tâm đến các nhà máy của Volkswagen và một nguồn tin khác cho biết nhà sản xuất ô tô Đức sẽ sẵn sàng bán nhà máy Osnabrück của mình cho một người mua Trung Quốc.

Động thái này dường như là một nỗ lực của Trung Quốc nhằm xây dựng ảnh hưởng trong ngành công nghiệp ô tô của Đức. Ngành công nghiệp ô tô Đức thường được coi là một thị trường đáng giá và uy tín trong thế giới của các nhà sản xuất ô tô. Nhưng sẽ có những thách thức chính trị đối với điều này.

Volkswagen là một biểu tượng quan trọng trong lĩnh vực công nghiệp Đức. Vì vậy, việc cho phép Trung Quốc tiếp quản các tài sản trước đây của họ hoặc bất kỳ hình thức hợp tác nào sẽ là một vấn đề khá nhạy cảm. Đặc biệt là khi lĩnh vực sản xuất của Đức đã bị ảnh hưởng nặng nề trong những năm gần đây.

Như vậy, việc cho phép Trung Quốc tham gia sẽ mở đường đặc biệt cho các nhà sản xuất xe điện Trung Quốc tránh được thuế quan của EU và đặt ra mối đe dọa hơn nữa đối với các nhà sản xuất trong nước ở châu Âu.

Với việc Đức đang phải đối mặt với những rắc rối chính trị, bất kỳ chính phủ mới nào được bầu chọn chắc chắn sẽ phải đưa ra một quyết định khó khăn.

Một cuộc thăm dò của Reuters cho thấy các nhà kinh tế tin rằng BoJ sẽ tăng lãi suất cơ bản lên mức 0.50% vào cuối tháng 3:

Hai phần ba nhà kinh tế cũng cho rằng chính quyền Nhật Bản sẽ can thiệp vào thị trường tiền tệ nếu USD/JPY chạm ngưỡng 165

Cuộc thăm dò cho thấy các cuộc đàm phán lương năm nay dự kiến sẽ dẫn đến mức tăng lương 4.75%, tăng nhẹ so với 4.70% trong cuộc thăm dò tháng 12.

Tin tức chính:

Những đồn đoán xung quanh việc tăng lãi suất tại cuộc họp ngày 23 và 24/01 của BoJ tiếp tục gia tăng. Bloomberg đã trích dẫn các nguồn giấu tên nói rằng các quan chức BoJ thấy có cơ hội tốt để tăng lãi suất vào tuần tới.

USD/JPY đã giảm xuống dưới 156.00, và sau đó giảm mạnh xuống mứcđáy 155.25 trước khi phục hồi.

Tâm điểm trong phiên này còn có báo cáo việc làm mạnh mẽ từ Úc, với 56 nghìn việc làm được tạo ra, vượt xa mức dự báo là 15 nghìn. Tuy nhiên lượng việc làm toàn thời gian đã giảm gần 24 nghìn, trong khi việc làmbán thời gian tăng vọt 80 nghìn. Tỷ lệ thất nghiệp tăng từ 3.9% lên 4.0%, tỷ lệ tham gia thị trường lao động cũng tăng 0.1%.

Định giá khả năng cắt giảm lãi suất của RBA vào tháng 2 vẫn ở mức khoảng 65%.

UBS dự báo USD/CNY sẽ đạt 7.5 vào tháng 6 năm nay:

Mặt khác, UBS nhận thấy đồng đô la Mỹ tiếp tục mạnh lên:

Hoạt động của Hoa Kỳ có thể vẫn mạnh mẽ, dữ liệu kinh tế có thể vẫn mạnh trong thời gian tới.

Những lo lắng về thuế quan đang diễn ra đối với phần còn lại của thế giới, nếu thuế quan mới được áp dụng, đồng USD có thể tăng giá hơn nữa.

kỳ vọng Fed sẽ cắt giảm tổng cộng 50 điểm cơ bản, trong quý 2 và quý 3.

Thủ tướng Israel Benjamin Netanyahu cho biết Hamas đã phản đối một điều khoản cho phép Israel ngăn chặn việc thả một số tù nhân Palestine nhất định và cố gắng can thiệp vào việc này. Vị thủ tướng này sau đó đã chỉ đạo các nhà đàm phán của Israel giữ vững các điều khoản ban đầu.

Phía Hamas vẫn có chưa phát ngôn nào đối với vấn đề này

Khả năng BoJ tăng lãi suất trong cuộc họp ngày 23-24/1 đang là tâm điểm chú ý, tạo động lực tích cực cho đồng yên Nhật

Thống đốc Rhee Chang-yong dự kiến tổ chức họp báo vào khoảng 9h10 để làm rõ quyết định lãi suất bất ngờ của BoK

Trước đó, BoK khiến thị trường bất ngờ khi giữ nguyên lãi suất chính sách ở mức 3.00%. Quyết định này được đưa ra trong bối cảnh ngân hàng muốn đánh giá tác động của các đợt cắt giảm lãi suất liên tiếp trong năm ngoái và hỗ trợ đồng KRW, vốn đã giảm xuống mức thấp nhất trong 15 năm.

Hầu hết các nhà kinh tế đều dự đoán BoK sẽ giảm lãi suất 0.25%, nhưng quyết định giữ nguyên lãi suất chỉ được 7/34 chuyên gia được Reuters khảo sát dự đoán trước.

Theo phát biểu dự kiến của Scott Bessent tại phiên điều trần trước Ủy ban Tài chính Thượng viện Hoa Kỳ, liên quan đến việc xem xét đề cử ông làm Bộ trưởng Tài chính:

Bessent nhấn mạnh rằng việc duy trì vị thế đồng tiền dự trữ của đồng USD là yếu tố then chốt đối với sức mạnh kinh tế của Hoa Kỳ.

Phiên điều trần sẽ diễn ra vào Thứ Năm, ngày 16 tháng 1 năm 2025, lúc 22h30.

BoK đã quyết định giữ nguyên lãi suất ở mức 3%, khác với dự đoán trước đó rằng lãi suất sẽ được cắt giảm xuống 2.75%.

Quyết định này cho thấy BoK đang thận trọng trong việc thay đổi chính sách tiền tệ, dù thị trường kỳ vọng Bok sẽ sự nới lỏng chính sách để hỗ trợ nền kinh tế.

Báo cáo việc làm mới nhất tại Úc cho thấy tỷ lệ thất nghiệp tháng 12 ở mức 4.0%, đúng như dự báo, tiếp tục phản ánh một thị trường lao động mạnh mẽ và ổn định. Tuy nhiên, bất chấp thị trường việc làm tích cực, các nhà giao dịch hiện đang đặt cược khoảng 75% khả năng RBA sẽ cắt giảm lãi suất trong cuộc họp ngày 18/2 tới. Mọi sự chú ý bây giờ sẽ hướng đến dữ liệu lạm phát quý 4, dự kiến công bố vào ngày 29/1.

RBA lại cắt giảm lãi suất khi thị trường lao động mạnh mẽ đến từ việc RBA đang chịu áp lực lớn để thực hiện động thái này, đặc biệt từ phía chính phủ, trong bối cảnh cuộc bầu cử dự kiến diễn ra vào tháng 5 sắp tới. Dù RBA là một ngân hàng trung ương độc lập, nhưng mức độ "độc lập" cũng không phải là tuyệt đối.

Tỷ giá AUD/USD đã tăng lên mức 0.6248, cao nhất trong vòng 1 tuần.

Thay đổi việc làm điều chỉnh theo thời vụ tăng mạnh là tín hiệu tích cực, nhưng việc giảm việc làm toàn thời gian lại làm lu mờ một phần điểm sáng từ báo cáo này. Tỷ lệ thất nghiệp tăng nhẹ lên 4.0% do tỷ lệ tham gia lao động cũng tăng, cho thấy nhiều người quay trở lại thị trường lao động.

Tỷ giá AUD/USD tăng lên 0.6248, mức cao nhất trong 1 tuần sau báo cáo, mặc dù triển vọng của đồng tiền này vẫn còn khá yếu.

Thị trường chứng khoán Mỹ đã tăng điểm mạnh vào thứ Tư, nhờ dữ liệu CPI lõi tại Mỹ tăng thấp hơn dự báo, làm dấy lên kỳ vọng Fed có thể tiếp tục cắt giảm lãi suất trong năm nay. Chỉ số Dow Jones tăng 703.27 điểm, tương đương 1,65%, chốt phiên ở mức 43,221.55. S&P 500 tăng 1.83% lên 5,949.91 điểm, trong khi Nasdaq Composite tăng vọt 2.45%, đạt 19,511.23 điểm. Đây là các mức tăng lớn nhất kể từ sau ngày bầu cử Mỹ vào tháng 11 năm ngoái. Các cổ phiếu công nghệ dẫn dắt đà tăng. Dữ liệu lạm phát mới nhất cho thấy chỉ số CPI tại Mỹ tăng 2.9% trong tháng 12 so với cùng kỳ năm trước, trong khi CPI lõi, không bao gồm thực phẩm và năng lượng, tăng 3.2%, thấp hơn mức dự báo 3.3% đã tạo tâm lý lạc quan cho nhà đầu tư. Ngoài ra, lợi nhuận quý IV vượt kỳ vọng từ các ngân hàng lớn như JPMorgan, Goldman Sachs, và BlackRock đã củng cố tâm lý lạc quan trên thị trường. Khối lượng giao dịch tăng mạnh, giúp thị trường phục hồi sau giai đoạn điều chỉnh gần đây. Lợi suất trái phiếu Mỹ giảm mạnh sau khi dữ liệu lạm phát thấp hơn kỳ vọng. Lợi suất trái phiếu kỳ hạn 10 năm giảm 13.5 điểm cơ bản xuống 4.653%, trong khi lợi suất kỳ hạn 30 năm giảm 10.8 điểm cơ bản xuống 4.8774%. Lợi suất trái phiếu kỳ hạn 2 năm, thường nhạy cảm với kỳ vọng lãi suất của Fed, giảm 9.7 điểm cơ bản xuống 4.268%.

Đồng USD giảm trong phiên giao dịch ngày thứ Tư, sau khi dữ liệu lạm phát tại Mỹ củng cố kỳ vọng Fed sẽ giảm lãi suất thêm hai lần trong năm nay. Chỉ số DXY giảm 0.08%, xuống mức 109.11. Đồng yên Nhật tăng mạnh khi thị trường đặt cược 70% khả năng BoJ sẽ tăng lãi suất trong tuần tới sau phát biểu của Thống đốc Kazuo Ueda, USD/JPY giảm 0.91% xuống 156.52. GBP/USD tăng 0.16%, giao dịch ở mức 1.2237, nhờ dữ liệu lạm phát tại Anh giảm mạnh hơn kỳ vọng. Trong khi đó, EUR/USD giảm 0.16%, xuống mức 1.029. Đồng shekel Israel tăng 0.47% so với sau khi Mỹ và Qatar công bố thỏa thuận ngừng bắn giữa Israel và Hamas.

Giá dầu thô tăng mạnh trong phiên giao dịch ngày thứ Tư, được hỗ trợ bởi lượng tồn kho dầu thô Mỹ giảm mạnh và nguy cơ gián đoạn nguồn cung từ các lệnh trừng phạt mới của Mỹ đối với Nga. Dầu WTI tăng 3.28%, chốt phiên ở mức 80.04 USD/thùng, trong khi giá dầu Brent tăng 2.64%, lên 82.03 USD/thùng. Tuy nhiên, giá dầu bị kìm hãm bởi thỏa thuận hòa bình giữa Israel và Hamas, làm giảm bớt lo ngại về căng thẳng địa chính trị tại Trung Đông. Trong khi đó, giá vàng tăng nhờ kỳ vọng Fed duy trì chính sách tiền tệ nới lỏng. Giá vàng giao ngay tăng 0.67%, đạt 2,695.21 USD/ounce, trong khi vàng tương lai tăng 1.12%, lên 2,707.60 USD/ounce. Bitcoin đã có phiên giao dịch khởi sắc, với mức đỉnh đã vượt mốc $100,000. Hiện tại, giá điều chỉnh giảm xuống $99,500.

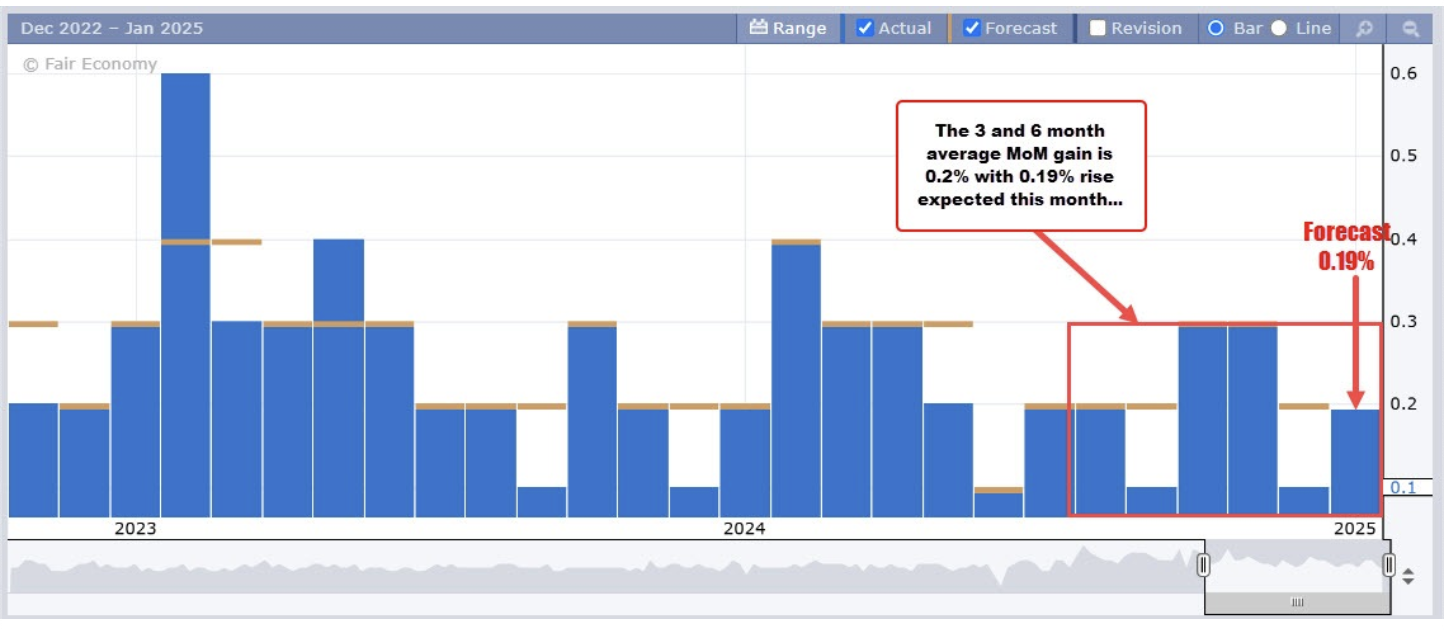

Dựa trên dữ liệu CPI và PPI tuần này, Pantheon Macroeconomics dự báo chỉ số PCE lõi (thước đo lạm phát ưa thích của Fed) sẽ tăng khoảng 0.19%, gần bằng mức 0.2%.

Các chỉ số chính trên Phố Wall mở cửa tăng điểm vào thứ Tư sau khi dữ liệu cho thấy lạm phát lõi tăng thấp hơn dự kiến trong tháng 12. Nhà đầu tư cũng giữ tâm lý lạc quan nhờ loạt kết quả kinh doanh quý mạnh mẽ từ các ngân hàng lớn nhất của Mỹ.

Cập nhật diễn biến USD/CAD