DXY hồi phục một nửa mức giảm sau tin CPI

Sau khi Mỹ công bố CPI m/m thấp hơn dự kiến, DXY đã giảm mạnh xuống gần 104.4. Hiện tại, chỉ số này đã hồi phục lên 104.67.

Sau khi Mỹ công bố CPI m/m thấp hơn dự kiến, DXY đã giảm mạnh xuống gần 104.4. Hiện tại, chỉ số này đã hồi phục lên 104.67.

Phó Chủ tịch Trung Quốc Han Zheng sẽ có cuộc gặp Phó Tổng thống Hoa Kỳ Vance tại Washington, theo phương tiện truyền thông nhà nước Trung Quốc:

Phó Chủ tịch Trung Quốc Han Zheng đã có cuộc gặp với các đại diện doanh nghiệp Hoa Kỳ và CEO Tesla Elon Musk.

PBoC giữ lãi suất LPR kỳ hạn 1 và 5 năm ở mức không đổi.

Thị trường chứng khoán Hoa kỳ tích cực vào thứ Sáu, khi ba chỉ số chính công bố mức tăng trong tuần đầu tiên của năm mới. Chỉ số Dow Jones tăng 334.70 điểm, đóng cửa ở mức 43,487.83. Chỉ số S&P 500 tăng 59.32 điểm lên 5,996.66 và Nasdaq Composite tăng 291.91 điểm lên 19,630.20. Cổ phiếu công nghệ lớn dẫn đầu mức tăng của thị trường vào cuối tuần, với cổ phiếu Tesla tăng 3%. Cổ phiếu của gã khổng lồ sản xuất chip Nvidia tăng 3.1%, trong khi cổ phiếu Alphabet tăng hơn 1%. Tổng kết tuần, chỉ số Dow Jones và S&P 500 lần lượt tăng 3.7% và 2.9%. Cả hai chỉ số đều ghi nhận mức tăng trong tuần lớn nhất kể từ tuần diễn ra cuộc bầu cử Tổng thống Hoa Kỳ vào tháng 11. Chỉ số Nasdaq tăng 2.5% trong tuần, đây là hiệu suất tốt nhất kể từ đầu tháng 12. Những sự tích cực này đến sau khi các nhà đầu tư nhận được các báo cáo liên tiếp cho thấy áp lực lạm phát đang giảm bớt phần nào. Chỉ số CPI lõi tăng ít hơn dự kiến so với cùng kỳ năm trước và chỉ số PPI cũng có mức tăng thấp hơn dự kiến trong tháng 12. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã giảm mạnh khi hy vọng về nhiều đợt cắt giảm lãi suất trong năm nay tăng lên. Báo cáo kết quả kinh doanh mạnh mẽ từ các ngân hàng lớn cũng thúc đẩy cổ phiếu trong tuần này, khi chúng cố gắng thoát khỏi tình trạng ảm đạm của tháng 12 kéo dài sang đầu năm 2025. Cổ phiếu của Goldman Sachs và Citigroup đều tăng khoảng 12% trong tuần, trong khi cổ phiếu JPMorgan Chase tăng 8% trong giai đoạn này. Các nhà đầu tư cũng đang hướng tới tuần tiếp theo, với sự kiến chính là việc Donald Trump chuẩn bị nhậm chức Tổng thống. Cổ phiếu tăng giá ngay sau chiến thắng ông vào tháng 11, khi các nhà đầu tư đặt cược vào việc bãi bỏ quy định và giảm thuế.

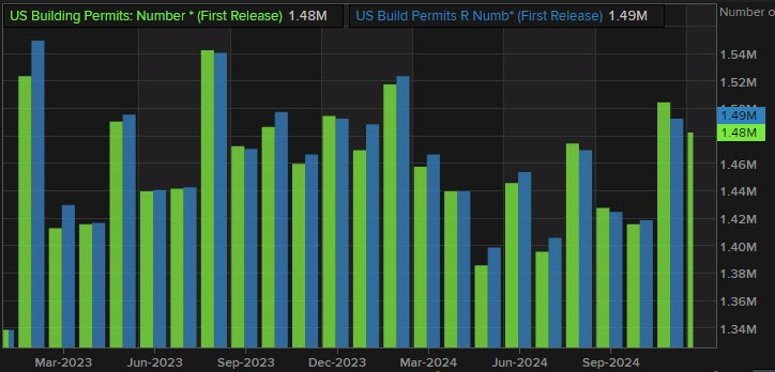

Chỉ số DXY ghi nhận mức tăng khi đóng cửa vào thứ Sáu. Biến động lớn nhất trong ngày là mức tăng 0.74% của USD/JPY. Dữ liệu kinh tế của Hoa Kỳ hỗ trợ đồng bạc xanh với báo cáo số lượng nhà khởi công và giấy phép xây dựng đều cao hơn kỳ vọng. Dữ liệu sản xuất công nghiệp cũng tốt hơn kỳ vọng với mức tăng 0.9% so với dự kiến là 0.3%. USD/JPY duy trì đà tăng vào thứ Sáu, nhưng tổng kết tuần ghi nhận sự sụt giảm sau chuỗi sáu tuần tăng liên tiếp, khi các nhà đầu tư chờ đợi lễ nhậm chức Tổng thống của Donald Trump và sự rõ ràng về lộ trình chính sách của chính quyền mới. "Đồng yên sẽ vẫn gắn bó chặt chẽ với lãi suất của Hoa Kỳ", ông Brad Bechtel, giám đốc bộ phận FX tại Jefferies cho biết. "Tôi nghĩ rằng sự hạ nhiệt mà chúng ta thấy trong tuần này đã giúp giảm bớt áp lực lên đồng yên. BoJ dường như đã sẵn sàng tăng lãi suất vào tuần tới và điều đó sẽ có lợi cho đồng yên. Nhưng với chênh lệch lãi suất vẫn còn rất lớn, thì cặp USD/JPY khó có thể chứng kiến mức sụt giảm đáng kể." Nhận xét từ các quan chức BoJ cùng với dữ liệu của Nhật Bản chỉ ra áp lực lạm phát dai dẳng và tăng trưởng tiền lương mạnh đã giúp thúc đẩy niềm tin của thị trường rằng một sự thay đổi lãi suất có thể diễn ra, với việc các nhà giao dịch định giá 80% khả năng tăng lãi suất vào tuần tới. GBP/USD giảm xuống mức 1.2166, tiệm cận mức thấp nhất trong 14 tháng mà cặp tiền này đạt được vào thứ Hai. Doanh số bán lẻ của Anh bất ngờ giảm vào tháng 12, nhấn mạnh nguy cơ suy thoái kinh tế trong quý IV. "Động lực của USD vẫn chỉ tập trung vào các thông báo thuế quan khi ông Trump nhậm chức", ông Dan Tobon, giám đốc bộ phận FX tại Citi cho biết. "Mặc dù thuế quan phần nào đã được thị trường FX định giá, nhưng khả năng USD tiếp tục tăng vẫn có thể diễn ra trong tuần tới."

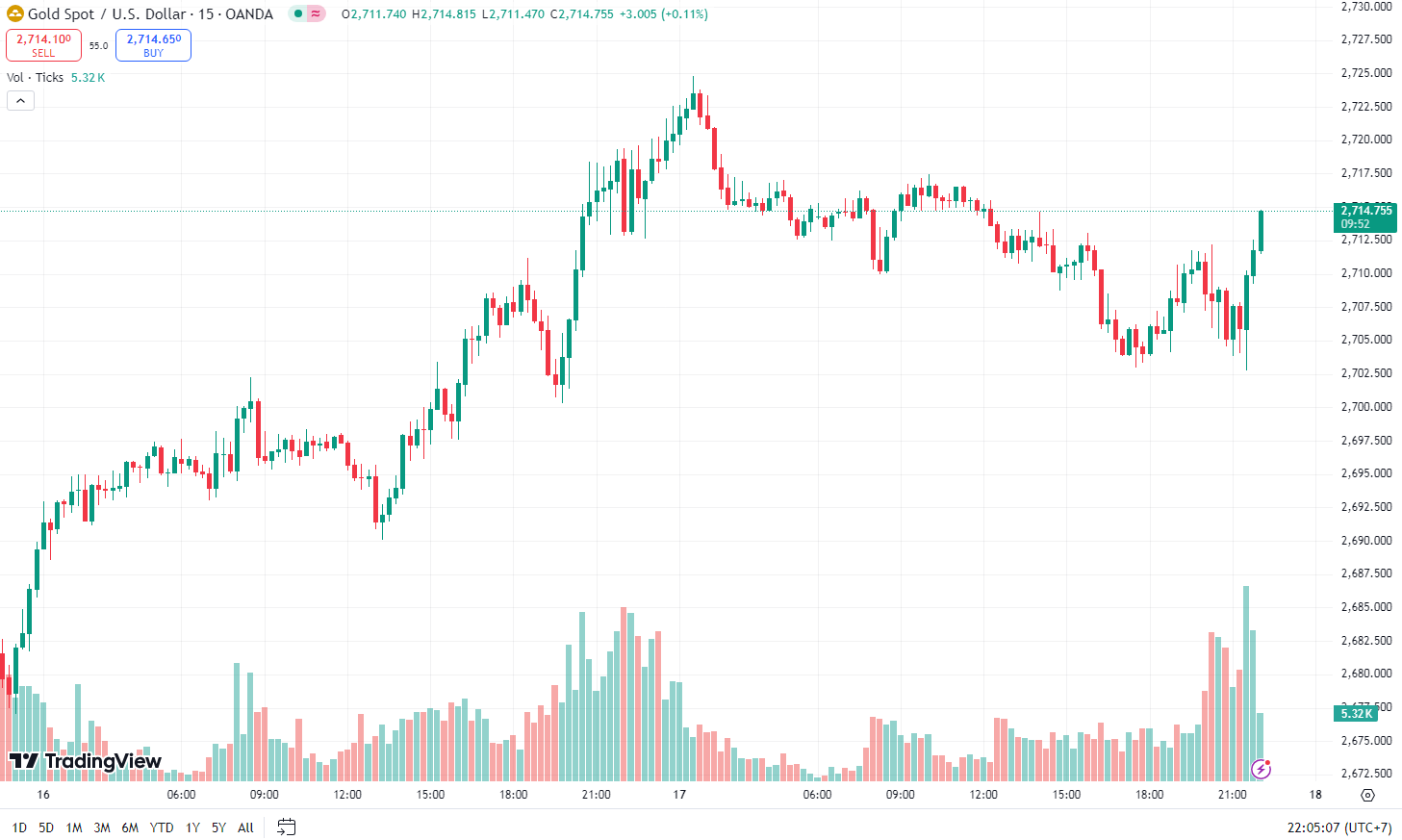

Giá vàng chịu áp lực bởi đà tăng của USD vào thứ Sáu, nhưng vẫn ghi nhận mức tăng trong tuần do những bất ổn xung quanh các chính sách của Tổng thống Donald Trump và những kỳ vọng mới về việc cắt giảm lãi suất. Giá vàng giảm 0.4% xuống 2,701.03 USD/ounce. Ông David Meger, giám đốc bộ phận giao dịch kim loại tại High Ridge Futures cho biết: "Sự sụt giảm hôm nay không đáng kể, chủ yếu đến từ động thái chốt lời và áp lực của USD mạnh hơn". Giá vàng đạt đỉnh trong hơn một tháng vào thứ Năm, cách 65.6 USD so với mức cao nhất mọi thời đại tại 2,790.15 USD/ounce. Giá vàng đã tăng 0.8% trong tuần này, đây là mức tăng trong tuần thứ ba liên tiếp sau khi số liệu lạm phát cơ bản của Hoa Kỳ thấp hơn dự kiến vào thứ Tư đã làm gia tăng đồn đoán về việc Fed sẽ cắt giảm lãi suất nhiều hơn một lần. Lợi suất trái phiếu gần như đi ngang vào thứ Sáu sau khi giảm mạnh vào đầu tuần, khi các nhà đầu tư đánh giá triển vọng lạm phát của Hoa Kỳ. Lợi suất 10y tăng 1 bps lên mức 4.617%. Lợi suất 2y tăng nhẹ 4 bps lên mức 4.278%. Giá dầu giảm nhẹ vào thứ Sáu nhưng ghi nhận tuần tăng thứ tư liên tiếp, vì lệnh trừng phạt mới nhất của Hoa Kỳ đối với hoạt động thương mại năng lượng của Nga làm gia tăng dự đoán về sự gián đoạn nguồn cung dầu. Giá dầu thô WTI giảm 0.67% xuống 77.33 USD/thùng.

Sau khi chạm mức 109.400 trong phiên, hiện tại chỉ số DXY đang giảm mạnh về gần 109.100

Tổng thống Trump sẽ nhậm chức vào thứ Hai, ngay sau đó ông sẽ bắt đầu hành động bằng các cuộc gọi tới các nhà lãnh đạo toàn cầu. Tân Hoa xã đưa tin rằng Trump đã có cuộc điện đàm với Chủ tịch Tập Cận Bình

Ý định của Trung Quốc đối với Đài Loan sẽ là điều cực kỳ đáng quan tâm. Trump đã hứa rằng ông cũng sẽ chấm dứt chiến tranh Ukraine/Nga.

Phiên giao dịch hôm nay diễn ra trầm lắng hơn khi tuần giao dịch dần khép lại. Đồng USD duy trì trạng thái ổn định.

USD/JPY nhích nhẹ lên mức 155.70 dù xuất hiện thông tin "rò rỉ" từ BOJ về động thái cắt giảm lãi suất vào tuần tới. Bên cạnh đó, các đồng tiền chính ít biến động. Cặp tiền EUR/USD tiếp tục ổn định quanh mức 1.0300.

GBP là tâm điểm thị trường. Dữ liệu doanh số bán lẻ tháng 12 của Anh gây thất vọng, dù đã tính cả sự kiện Black Friday và dịp mua sắm lễ hội. GBP/USD giảm xuống mức thấp 1.2159 trước khi phục hồi lên 1.2200, nhưng vẫn giảm 0.3% trong ngày.

Chứng khoán châu Âu tiếp tục tăng điểm. Chỉ số DAX đạt mức cao kỷ lục, khép lại một tuần ấn tượng. HĐTL S&P 500 cũng tăng, bất chấp sự suy yếu từ cổ phiếu công nghệ trong phiên trước.

Lợi suất trái phiếu tiếp tục giảm. Đặc biệt, lợi suất trái phiếu 10 năm của Hoa Kỳ rơi xuống dưới mốc 4.60%, lần đầu tiên kể từ đầu tuần trước.

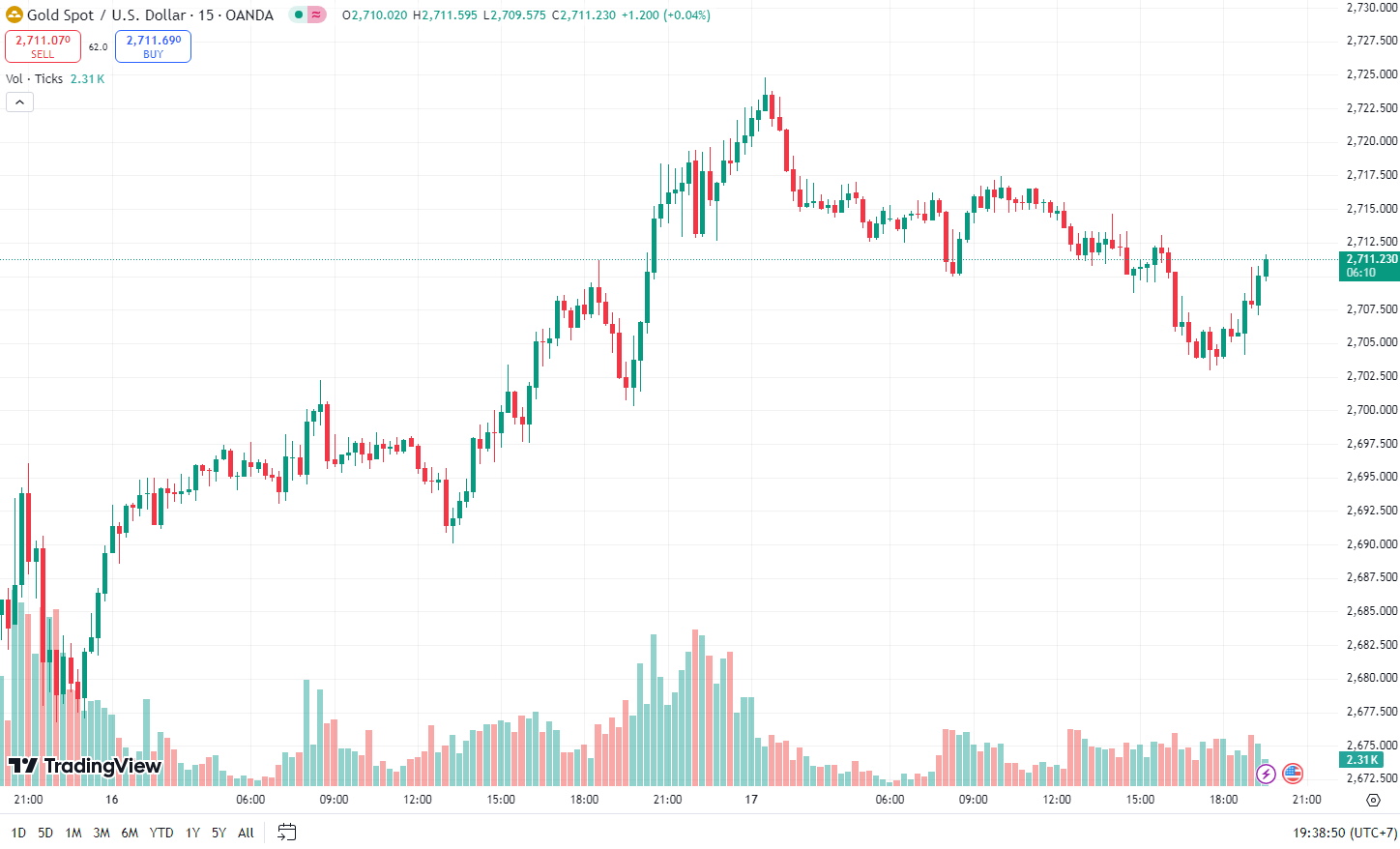

Vàng giảm nhẹ nhưng vẫn giữ trên mức 2,700/oz. Bitcoin tiếp tục duy trì trên mốc 100,000 USD khi Tổng thống Mỹ Joe Biden kết thúc nhiệm kỳ.

Dự báo cắt giảm lãi suất đến cuối năm:

Dự báo tăng lãi suất đến cuối năm:

Từ góc độ của Đức, có thể hiểu được quan điểm mà ông đang cố gắng truyền tải qua những phát biểu trên. Những lo ngại của ông cũng có thể được xem như một lời cảnh báo, đặc biệt trong bối cảnh các mức thuế quan của Trump sắp được đưa vào áp dụng.

Thành viên hội đồng thống đốc Fed Beth Hammack là người duy nhất phản đối việc cắt giảm lãi suất vào tháng 12 vừa rồi và bà sẽ không nắm giữ quyền bỏ phiếu tại các cuộc họp FOMC trong năm nay.

Theo công bố của Eurostat:

Không có nhiều thay đổi đối với dữ liệu sơ bộ. Tại đây, dữ liệu lạm phát lõi ổn định, dao động trong khoảng 2-3%. Lạm phát dịch vụ hiện vẫn là vấn đề then chốt khi dữ liệu tháng 12 công bố ở mức 4%.

Tờ Nikkei đưa tin rằng dù một số nhà hoạch định chính sách vẫn còn thận trọng với việc tăng lãi suất, phần lớn khả năng cao sẽ chấp thuận điều này trong cuộc họp chính sách tuần tới.

Phản ứng của đồng JPY vẫn ổn định. Tỷ giá USD/JPY hiện tăng 0.3% trong ngày, đạt 155.55 nhưng đã rời khỏi mức cao nhất trước đó gần 155.70.

Chỉ số DAX đang ở mức đỉnh mới trong khi CAC 40 vượt lên trên đường MA 200 ngày lần đầu tiên kể từ tháng 9 năm ngoái. Thời điểm tốt đẹp vẫn tiếp diễn đối với chứng khoán châu Âu khi ECB vẫn đang trên đà cắt giảm lãi suất hơn nữa. Hợp đồng tương lai của Hoa Kỳ cũng tăng nhẹ 0.2% khi phiên giao dịch bắt đầu.

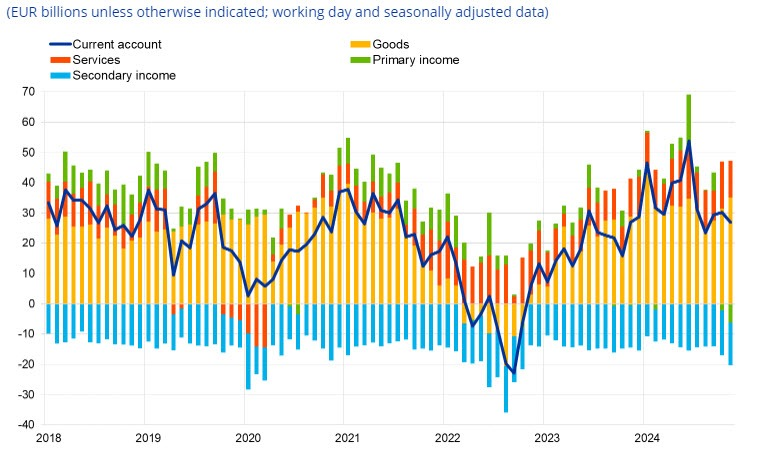

Thặng dư tài khoản vãng lai tháng 11 của Eurozone đạt 34.6 tỷ EUR, so với mức 32.0 tỷ EUR tháng trước.

Phân tích chi tiết cho thấy thặng dư hàng hóa ở mức 35 tỷ EUR và dịch vụ ở mức 12 tỷ EUR. Trong khi đó, thâm hụt thu nhập thứ cấp đạt mức 14 tỷ EUR và thu nhập sơ cấp đạt 6 tỷ EUR.

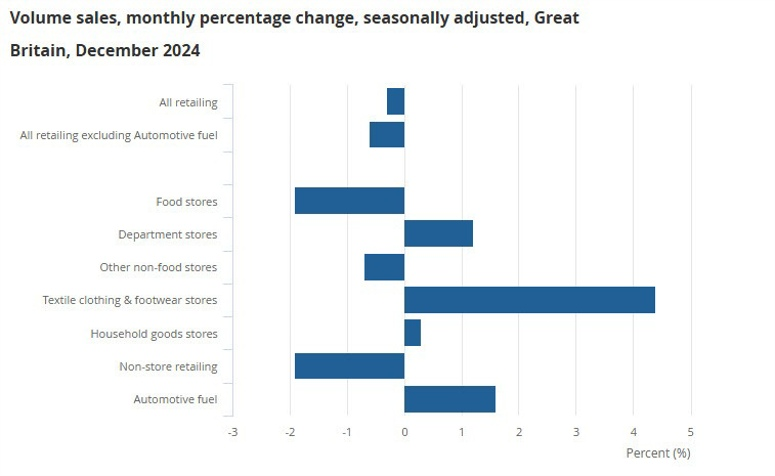

Sự kiện chính trong phiên giao dịch châu Âu là việc công bố dữ liệu Doanh số bán lẻ của Vương quốc Anh, dữ liệu này đã không đạt được kỳ vọng trên diện rộng với sự chênh lệch lớn, khiến đồng GBP hiện đang chịu áp lực. Báo cáo CPI của Eurozone sẽ được công bố nhưng đó là số liệu chính thức, vì vậy khó có thể ảnh hưởng đến thị trường.

Trong phiên giao dịch Mỹ, chúng ta sẽ có một số dữ liệu liên quan đến tăng trưởng Khởi công nhà ở và Giấy phép xây dựng của Hoa Kỳ và Sản xuất công nghiệp Hoa Kỳ. Nhìn chung, chúng không phải là những công bố ảnh hưởng đến thị trường trừ khi có sự sai lệch lớn so với các con số dự kiến.

Phát biểu của quan chức ngân hàng trung ương:

17h00 (theo giờ Việt Nam) - Quan chức ECB Nagel ("hawkish" - có quyền biểu quyết)

17h30 - Quan chức ECB Escriva ("dovish" - không có quyền biểu quyết vào tháng 1)

18h00 - Quan chức ECB Cipollone ("dovish" - có quyền biểu quyết)

00h00 - Thống đốc BoE Bailey (trung lập - có quyền biểu quyết)

Chứng khoán Anh Quốc có vẻ sẵn sàng cho một phiên mở cửa mạnh mẽ khi đồng GBP suy yếu trong bối cảnh báo cáo doanh số bán lẻ yếu hơn. Điều đó chắc chắn làm tăng khả năng cắt giảm lãi suất của BOE vào tháng tới.

Có một vài con số cần lưu ý trong ngày.

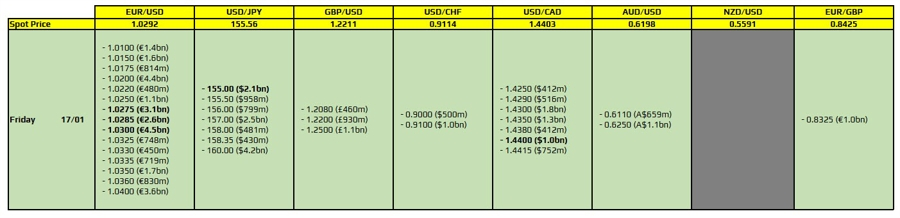

Đầu tiên là EUR/USD với mức giá đáo hạn từ 1.0275 đến 1.0300. Điều này có thể giúp EUR/USD tiếp tục biến động trong khoảng hẹp.

Lượng lớn hợp đồng USD/JPY cũng sẽ đáo hạn ở mức ở mức 155.00, có thể đóng vai trò là chốt chặn trước thềm phiên giao dịch của Hoa Kỳ vào cuối ngày. Hành động của BOJ vẫn là trọng tâm của thị trường.

Ngoài ra, USD/CAD cũng là điểm nhấn ở mức 1.4400.

Dân số Trung Quốc giảm năm thứ ba liên tiếp vào năm 2024, đánh dấu một xu hướng đáng lo ngại kể từ khi kết thúc chính sách một con (1979-2015). Dù Chủ tịch Tập Cận Bình đã cố gắng thuyết phục người dân rằng cải thiện đời sống toàn dân là ưu tiên, qua đó giảm bớt căng thẳng xã hội, nhưng cho đến nay, chiến lược này chưa đạt hiệu quả rõ ràng, khi vấn đề nhân khẩu và áp lực kinh tế vẫn tiếp tục gia tăng.

Xu hướng già hóa dân số, kết hợp với áp lực xã hội và chất lượng cuộc sống suy giảm, khiến nhiều người trẻ muốn ra nước ngoài. Điều này càng làm suy yếu triển vọng kinh tế, với nguy cơ rơi vào "thập kỷ mất mát" tương tự Nhật Bản.

Các nhà kinh tế tại Ngân hàng Bank of America dự báo lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ có thể sẽ ở mức 4.75% trong năm nay, họ cho biết thêm:

Dữ liệu tăng trưởng kinh tế quý 4 của Trung Quốc vượt kỳ vọng, GDP tăng 5.4% so với cùng kỳ năm trước, mức tăng lớn nhất trong 6 quý. CNY đã tăng sau dữ liệu.

Trung Quốc cũng đã công bố sản lượng kỷ lục vào năm 2024 đối với các mặt hàng bao gồm than, khí đốt và nhôm.

Trong tin tức về lĩnh vực bất động sản, có báo cáo rằng CEO của China Vanke (một công ty phát triển bất động sản nổi tiếng) đã bị chính quyền bắt giữ. Cổ phiếu và trái phiếu của Vanke đã lao dốc.

Ngoài ra, có rất ít tin tức khác. Các nhà đàm phán đã đạt được thỏa thuận ngừng bắn ở Gaza, quốc hội Israel sẽ bỏ phiếu về thỏa thuận này vào thứ Bảy.

USD/JPY giảm xuống còn 155.00 nhưng sau đó đã phục hồi trở lại.

Cuối năm 2024, dân số của nước này đạt mức 1.408 tỷ, giảm 1.39 triệu so với năm 2023

Xu hướng tương tự cũng diễn ra ở nhiều khu vực hơn:

Sự suy giảm này gây ra rủi ro cho lực lượng lao động, tăng trưởng kinh tế và ổn định xã hội của Trung Quốc.

USD/CNY duy trì gần mức thấp nhất trong 16 tháng, khi các nhà đầu tư lo ngại về các biện pháp thuế quan từ Mỹ và sự phục hồi kinh tế chậm chạp của Trung Quốc. Dữ liệu GDP của Trung Quốc cho thấy GDP +5.4% trong tháng 12, cao hơn so với mức +4.6% trước đó

Hôm nay, dữ liệu tháng 12 và quý IV từ Trung Quốc sắp được công bố. Theo khảo sát của China Securities Times, dự báo tăng trưởng GDP năm 2025 ít nhất là 4.8%. Tuy nhiên, các nhà kinh tế ở Trung Quốc cần thận trọng khi đưa ra nhận định. Theo một báo cáo của Wall Street Journal vào đầu tháng này, trong một diễn đàn tại Washington tháng trước, một nhà kinh tế Trung Quốc nổi tiếng đã bày tỏ sự nghi ngờ về cách điều hành nền kinh tế của Bắc Kinh và cho rằng nền kinh tế Trung Quốc có thể đã tăng trưởng với tốc độ thấp hơn nhiều so với mức 5% mà chính quyền công bố. Khi chủ tịch Tập Cận Bình biết được, ông đã rất tức giận. Theo những người thân cận với vấn đề này, lãnh đạo Trung Quốc đã ra lệnh điều tra Gao Shanwen, nhà kinh tế trưởng của SDIC Securities, công ty chứng khoán nhà nước, người thường xuyên tư vấn cho chính phủ về các chính sách kinh tế và tài chính.