- -0.2% m/m (trước đó: -0.1%)

Mặc dù giá sản xuất đã -0.4% trong tháng 8/2023, nhưng giá nhập khẩu lại +0.1% trong tháng.

Mặc dù giá sản xuất đã -0.4% trong tháng 8/2023, nhưng giá nhập khẩu lại +0.1% trong tháng.

Trước hết, chúng ta cùng điểm qua tình hình vĩ mô tại Mỹ:

Báo cáo CPI tháng 8 của Hoa Kỳ được công bố tối qua nhìn chung phù hợp với kỳ vọng thị trường khi giá năng lượng tăng cao và thúc đẩy lạm phát. Chỉ số CPI lõi tăng nhẹ hơn dự kiến. Lạm phát hàng quý 2.4% là một tín hiệu tốt cho thấy chính sách tiền tệ do Fed điều hành đang hoạt động hiệu quả. Vấn đề lúc này là liệu thị trường lao động có đủ nới lỏng để đưa lạm phát trở lại mục tiêu một cách bền vững mà không xảy ra suy thoái hay không. Nhưng cần biết rằng đây là điều chưa từng thấy trong lịch sử.

Dưới góc nhìn PTKT:

Khung D1:

Trên biểu đồ D1, chỉ số S&P 500 vẫn đang kiểm tra vùng hợp lưu được hình thành bởi ngưỡng hỗ trợ 4,455 và đường MA 21 (màu đỏ). Price action cho thấy phe mua đang tập trung khá dày tại vị trí này, với vùng Stoploss ngay phía dưới còn mục tiêu hướng lên kháng cự 4,540.

Khung H4:

Trên biểu đồ H4, giá đã "mắc kẹt" trong một biên độ hẹp suốt một tuần nay do thị trường đang chờ đợi chất xúc tác mạnh mẽ hơn. Pha breakout khỏi vùng hỗ trợ sẽ làm gia tăng áp lực bán và đưa giá trở lại hỗ trợ 4,328.

Khung H1:

Trên biểu đồ H1, giá đang giao dịch trong biên độ, giữa một bên là hỗ trợ 4,455 và phía trên là kháng cự 4,490. Phe mua đang chờ giá break qua kháng cự 4,490 để gia tăng vị thế và hướng mục tiêu tiếp theo: kháng cự 4,540.

Sự kiện sắp tới:

Hôm nay, thị trường có thể chứng kiến nhiều biến động đáng chú ý do một loạt các dữ liệu kinh tế quan trọng trong tháng 8 được công bố cùng lúc. Đầu tiên là Số đơn xin trợ cấp thất nghiệp, Doanh số bán lẻ và Chỉ số PPI tại Hoa Kỳ. Cuộc họp chính sách tháng 9 của FOMC có vẻ sẽ không còn gì bất ngờ lúc này vì thị trường hiện đang định giá 97% xác suất Fed giữ nguyên lãi suất, do đó các dữ liệu hôm nay sẽ ảnh hưởng nhiều hơn đến kỳ vọng lãi suất tháng 11 và 12. Đến mai, thị trường sẽ kết thúc tuần giao dịch với Báo cáo Tâm lý người tiêu dùng tháng 9 theo khảo sát của Đại học Michigan.

Hợp đồng tương lai Nasdaq tăng 0.4% trong khi hợp đồng tương lai S&P 500 hiện tăng 0.3%. Điều đó nói lên rằng, có rất nhiều sự kiện rủi ro quan trọng cần đề phòng. Không chỉ về quyết định chính sách của ECB mà còn một loạt dữ liệu chính của Hoa Kỳ (doanh số bán lẻ, giá sản xuất, số đơn xin trợ cấp thất nghiệp hàng tuần) sẽ được công bố.

Sau thông tin rò rỉ được cho là vào đầu tuần, có vẻ như ECB sẽ nghiêng về việc tăng lãi suất lần cuối. Nói như vậy, khả năng tăng lãi suất 25 điểm cơ bản hiện ở mức ~63% tuy không thực sự quá thuyết phục nhưng ít nhất là một sự thay đổi đáng kể so với tuần trước khi lãi suất được dự đoán giữ nguyên.

Đây vẫn là một quyết định khó khăn và đồng euro sẽ là tâm điểm chính cùng với lợi suất trái phiếu khu vực.

Lịch kinh tế châu Âu hôm nay có:

Các trader hầu như đều bi quan về đồng nhân dân tệ nhưng giờ đây khi PBOC đang trở nên tuyệt vọng thì có thể sẽ có sự thay đổi trong bầu không khí của người dân trong nước. Và tất cả những điều này nhằm cố gắng trấn an thị trường và thể hiện niềm tin - hoặc ít nhất là cố gắng - đối với các nhà đầu tư và công chúng.

Đã có một số thay đổi qua lại về giá cả trong tháng qua, nhưng về cơ bản, hậu quả sau đó đã khiến đường cong tương lai của quỹ Fed gần như di chuyển chính xác đến vị trí được ước tính một tuần trước.

Hiện tại, đợt cắt giảm lãi suất đầu tiên đang được tính đến vào tháng 6 năm 2024. Nhưng theo thời gian, thời điểm quan trọng này có thể sẽ bị đẩy lùi hơn miễn là dữ liệu kinh tế của Mỹ tiếp tục mạnh mẽ. Lạm phát vẫn đang đi đúng hướng và dần giảm xuống. Vì vậy, vấn đề bây giờ là liệu điều kiện việc làm hoặc tiêu dùng của Hoa Kỳ có tiếp tục được duy trì hay không.

Và thị trường sẽ không phải đợi quá lâu để có thông tin tiếp theo về điều đó. Cuối ngày hôm nay sẽ công bố doanh số bán lẻ, giá sản xuất của Hoa Kỳ và dữ liệu về số đơn xin trợ cấp thất nghiệp hàng tuần.

Tỷ giá hối đoái chính dao động trong phạm vi hẹp, nổi bật nhất là USD/JPY, cặp tiền này vẫn nằm trong phạm vi được thiết lập vào thứ Hai.

Dữ liệu từ Nhật Bản hôm nay cho thấy các đơn đặt hàng máy móc đáng thất vọng. Tuy nhiên, hãy lưu ý rằng đây là một tập dữ liệu không ổn định và nếu thị trường lo lắng về điều đó thì sẽ không đẩy đồng yên lên cao hơn trong phiên.

Trọng tâm dữ liệu là báo cáo việc làm tháng 8 từ Úc, với 64.9 nghìn việc làm được bổ sung trong tháng.

Thị trường đang chờ đợi cuộc họp chính sách của Ngân hàng Trung ương Châu Âu. Ngày hôm qua, đã có thông tin 'rò rỉ' về việc tăng lãi suất sắp tới của ECB do dự báo lạm phát được nâng lên. EUR/USD tăng nhẹ trong phiên.

Goldman Sachs cho biết mặc dù các cuộc đình công tại các cơ sở Gorgon và Wheatstone LNG do Chevron điều hành ở Úc sẽ làm tăng rủi ro về nguồn cung, nhưng khả năng ngừng hoạt động kéo dài có thể khiến giá xăng tăng vọt kéo dài là rất thấp. GS cho rằng:

GS cho biết việc giải quyết tranh chấp công nghiệp có thể đẩy giá khí tự nhiên TTF của Hà Lan xuống mức €23-€33/MWh trong thời gian còn lại của mùa hè.

Gorgon và Wheatstone chiếm 5% nguồn cung toàn cầu:

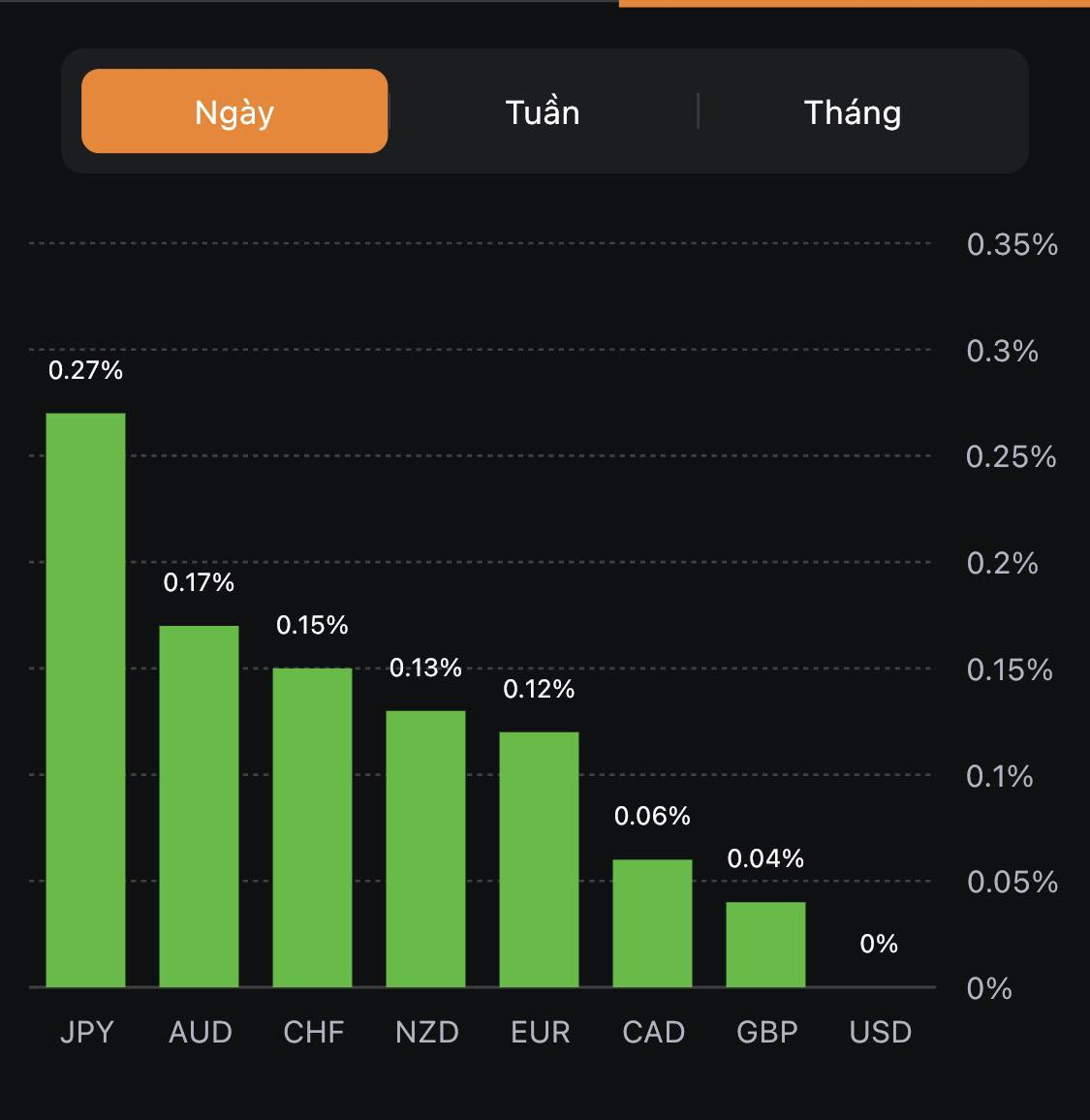

USD suy yếu nhẹ, JPY dẫn đầu đà tăng:

Vàng duy trì trên $1,909. Bitcoin tăng nhẹ, tiến sát $26.3K

Thị trường chứng khoán châu Á biến động trái chiều:

Fitch hạ dự báo GDP cho năm 2023 và năm 2024 của Canada xuống lần lượt là 1.1% và 0.7%:

Và triển vọng chính sách của BoC, Fitch cho biết kỳ vọng Ngân hàng sẽ giữ nguyên lãi suất ở mức 5%:

Người phát ngôn Bộ Ngoại giao Trung Quốc Mao Ning trong cuộc họp báo hôm thứ Tư đưa ra tuyên bố rằng Trung Quốc chưa ban hành bất kỳ luật hay quy định nào cấm sử dụng iPhone hoặc bất kỳ thương hiệu điện thoại nước ngoài nào khác:

Tân bộ trưởng Tái thiết Kinh tế Nhật Bản cho biết:

Dữ liệu từ Bộ Tài chính Nhật Bản trước đó cho thấy lượng mua trái phiếu nước ngoài lớn của nước này. Tuần kết thúc vào ngày 9 tháng 9 ghi nhận Nhật Bản mua 3.6 nghìn tỷ yên trái phiếu nước ngoài - một con số được đánh giá là khổng lồ:

Cuộc khảo sát Kỳ vọng Lạm phát của Viện Melbourne đo lường kỳ vọng trung bình của người tiêu dùng Úc đối với mức tăng giá trong 12 tháng tới:

Kỳ vọng lạm phát thấp hơn là tin tốt cho RBA.

Phần lớn số công việc tăng thêm là bán thời gian. Tỷ lệ thất nghiệp không thay đổi do chỉ số tham gia thị trường lao động tăng vọt với mức tăng 67% kỷ lục.

Thị trường chứng khoán Mỹ biến động trái chiều khi lạm phát Mỹ tiếp tục nóng. Dow Jones có ngày giảm thứ hai liên tiếp trong khi S&P500 và Nasdaq tăng lần lượt 0.12% và 0.29%. CPI cơ bản, không bao gồm lương thực và năng lượng, tăng 0.3% so với tháng trước và 4.3% so với cùng kỳ năm ngoái. Theo các nhà kinh tế được thăm dò bởi Dow Jones, con số này so với ước tính lần lượt là 0.2% và 4.3%. Trong khi đó, lạm phát toàn phần tăng 0.6% so với tháng trước và 3.7% so với cùng kỳ năm ngoái, trong khi các nhà kinh tế dự đoán mức 0.6% và 3.6%. Dữ liệu CPI tháng 8 dự kiến sẽ không thay đổi quyết định của Fed tại cuộc họp chính sách vào ngày 19 tháng 9. Thị trường định giá 97% khả năng Fed giữ nguyên lãi suất vào tuần tới.

Trên thị trường FX, USD bật tăng sau tin CPI trước khi quay đầu giảm. DXY kết phiên với mức tăng 0.2%. NZD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. NZDUSD tăng 0.24% trong ngày lên 0.5917. USD/JPY đã tăng cao tới mức 147.72 ngay sau công bố dữ liệu lạm phát Mỹ nhưng nhanh chóng giảm trở lại 147.45. Tuy nhiên, đây là ngày tăng thứ hai của cặp tiền này và mức giảm từ ngày thứ 2 hiện đã được lấp. EUR là một trường hợp thú vị khi tăng sớm trong phiên Á do rò rỉ quyết định chính sách của ECB nhưng mức tăng không được duy trì và cặp tiền kết thúc ngày ở mức 1.0730, cho thấy dấu hiệu lo lắng trước cuộc họp của ECB vào ngày mai. Thị trường hiện định giá 64% kịch bản ECB tăng lãi suất.

Vàng quét hai đầu sau công bố dữ liệu CPI, kết phiên ở mức $1,908. Dầu giảm sau khi chạm mức đỉnh kể từ tháng 11 do dự trữ dầu thô của Mỹ bất ngờ tăng bù đắp cho kỳ vọng nguồn cung dầu thô thắt chặt trong thời gian còn lại của năm. Dầu thô WTI giảm 6 cent xuống 88.78 USD trong khi dầu thô Brent giảm 13 cent xuống 91.93 USD/thùng. Lợi suất trái phiếu kho bạc đồng loạt giảm với lợi suất trái phiếu kỳ hạn 10 năm giảm 0.1 điểm cơ bản xuống 4.25%.

Morgan Stanley cho biết:

Dữ liệu đơn đặt hàng máy móc cốt lõi là một chuỗi dữ liệu có tính biến động cao được sử dụng làm chỉ báo hàng đầu về chi tiêu vốn trong sáu đến chín tháng tới:

Fitch cho biết tăng trưởng kinh tế toàn cầu đang xấu đi, phản ánh “sự sụt giảm sâu sắc trên thị trường bất động sản Trung Quốc đang phủ bóng đen lên triển vọng tăng trưởng toàn cầu cũng như việc thắt chặt tiền tệ ngày càng đè nặng lên triển vọng nhu cầu ở Mỹ và châu Âu”:

Bank of America cho biết:

Các nhà phân tích chỉ ra nguyên nhân cho nhu cầu từ châu Á:

Sau dữ liệu GDP tháng 7 siêu xấu từ Vương quốc Anh, Goldman Sachs hạ dự báo tăng trưởng kinh tế của nước này:

Dow Jones/Market Watch truyền tải ý kiến từ chiến lược gia trưởng toàn cầu tại JP Morgan Asset Management cho biết lạm phát sẽ giảm theo mục tiêu 2% của Fed vào cuối năm 2024.

Về dữ liệu CPI tháng 8 và những điều gì sẽ xảy ra tiếp theo:

Cai xin cho biết một trong những siêu đô thị của Trung Quốc là Thâm Quyến đã dỡ bỏ một số giới hạn nghiêm ngặt nhất của quốc gia đối với việc mua nhà:

S&P 500 giao dịch tăng 9 điểm hay 0.5%, đây là một sự cải thiện so với hiệu suất ổn định trên thị trường tiền tệ. AUD/USD cũng đã tăng vài pip trong ngày.

Lợi suất trái phiếu 2 năm của Mỹ đã giảm xuống dưới 5% và điều này gây áp lực nhẹ lên đồng đô la Mỹ.

Thị trường chứng khoán Mỹ không có nhiều biến động với báo cáo CPI, với chỉ số S&P 500 tương lai giảm 1 điểm. Cổ phiếu của Moderna tăng 3% sau khi CDC khuyến nghị cập nhật các mũi tiêm ngừa Covid trong khi cổ phiếu của Ford tăng 1.5%.

Mọi sự chú ý sẽ đổ dồn vào các cổ phiếu công nghệ vốn hóa lớn, đặc biệt là Apple sau buổi ra mắt iPhone 15 ngày hôm qua.

Lợi suất trái phiếu Mỹ giảm nhẹ sau báo cáo CPI và đồng đô la giảm nhẹ. Lợi suất hai năm giảm xuống 5.01% trong khi đồng đô la nhìn chung giảm nhẹ hơn, bao gồm cả so với đồng euro.

Lạm phát ở mức +0.3% cao hơn mức +0.2% m/m dự kiến nhưng con số chưa được làm tròn là +0.278%.

Hợp đồng tương lai S&P 500 tăng 1 điểm trước khi mở cửa.