Chỉ số CPI của Hoa Kỳ đạt mức cao kỷ lục trong 40 năm,chỉ số lạm phát +0.8% so với tháng trước (trước đó đạt 0.6%), +7.9% so với cùng kỳ năm ngoái (mức kỷ lục mới kể từ tháng Một 1982), phần lớn do giá dịch vụ, thực phẩm và năng lượng tăng. Chỉ số lạm phát được cho là sẽ đạt đỉnh trong tháng tới với 8-9%. Lợi suất trái phiếu chính phủ kéo dài đà tăng từ thứ Năm khi tăng gần 20bps. Lợi suất trái phiếu 2 năm đóng cửa ở mức thấp hơn 1.6bps xuống 1.696% so với thứ Tư, lợi suất 10 năm và 30 năm tăng 3bps lên 1.986% và 2.367%.

Lãi suất của EU tăng đột biến sau tuyên bố bất ngờ của ECB nhằm đẩy nhanh tiến độ cắt giảm trái phiếu, mở ra cơ hội cho các đợt tăng lãi suất sớm hơn để kiềm chế lạm phát - dự báo lạm phát năm 2022 được nâng lên 5.1% từ mức 3.2% trước đó, ngân hàng trung ương sẽ giảm tốc độ mua trái phiếu xuống 40 tỷ EUR vào tháng 4, 30 tỷ EUR vào tháng 5 và 20 tỷ EUR vào tháng 6.

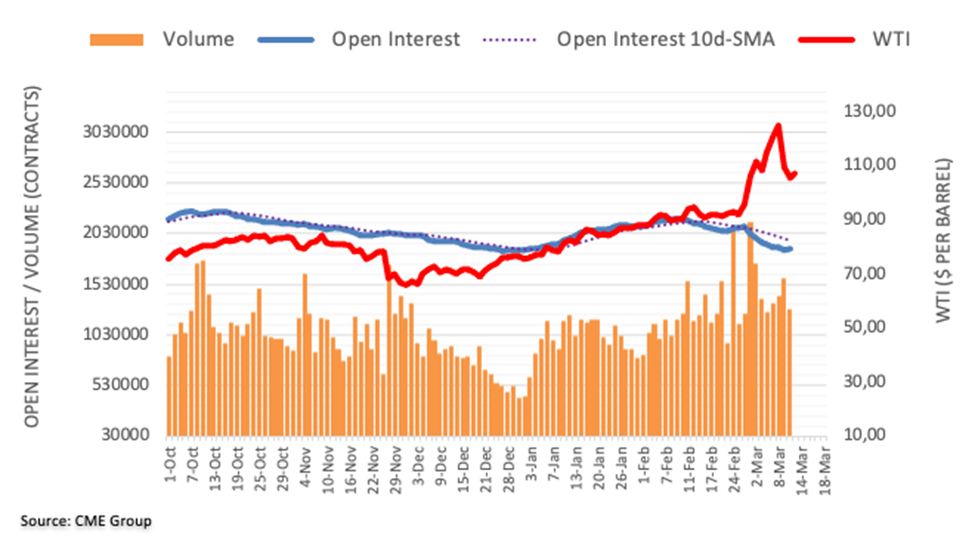

Chứng khoán Mỹ giảm do các nhà giao dịch thận trọng và lo ngại lạm phát sẽ gia tăng. Chỉ số S&P 500 giảm 0.4%, Nasdaq 100 giảm gần 1% và Dow Jones giảm 0.3%. Trong lĩnh vực hàng hóa, giá dầu thô giảm ngày thứ hai liên tiếp khi dầu WTI và Brent giảm khoảng 2.5% và 1.6%.

Trên thị trường tiền tệ, đồng USD dần ổn định trở lại khi căng thẳng Nga - Ukraine chưa có dấu hiệu lắng xuống, chỉ số DXY tăng 0.55% tlên 98.507.

- EUR tăng giá sau khi ECB công bố chính sách diều hâu của mình, tăng từ 1.1030s lên 1.1121. Mức hỗ trợ tại 1.0940-50, mức kháng cự 1.1020-25 và 1.1053 (đường MA 10 ngày).

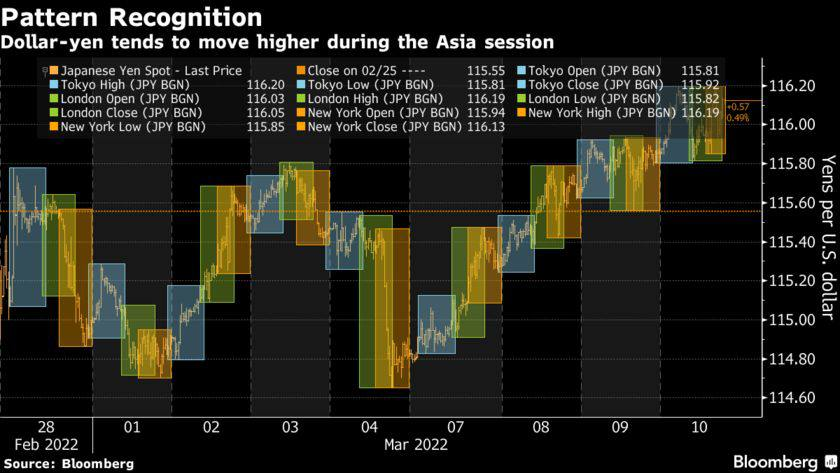

- JPY (+0.27%) ổn định và được giao dịch cao hơn ở mức 116.28. Mức hỗ trợ tại 115.75-80, theo bởi 115.30-40, mục tiêu quanh mức 116.35.

- AUD tăng 0.49% lên 0.7358.