- Chỉ số điều kiện hiện tại tháng 8 của Đức: -71.3

- Dự kiến: -63.0

- Trước đó: -59.5

Dữ liệu cho thấy chỉ số đã giảm xuống mức thấp nhất kể từ tháng 10 năm ngoái.

Giá dầu đã tăng lên mức đỉnh kể từ tháng 10 khi các nhà đầu tư theo dõi chặt chẽ các mối đe dọa nguồn cung mới trong bối cảnh xung đột leo thang ở Trung Đông và cuộc tấn công bằng máy bay không người lái của Ukraine vào một nhà máy lọc dầu lớn của Nga.

Hợp đồng tương lai dầu Brent giao tháng 6 được giao dịch ở mức 88.58 USD/thùng, tăng 1.2 USD/thùng so với phiên trước. Hợp đồng tương lai WTI của Hoa Kỳ đáo hạn vào tháng 5 ở mức 84.97 USD/thùng, tăng khoảng 1.3 USD/thùng.

Dữ liệu cho thấy chỉ số đã giảm xuống mức thấp nhất kể từ tháng 10 năm ngoái.

Đây là mức tăng lãi suất khổng lồ 350 bps khi Nga cố gắng ngăn chặn tình trạng chảy máu tiền tệ, vốn đang có xu hướng giảm mạnh trong bối cảnh kinh tế suy thoái từ cuộc xung đột với Ukraine. Ngân hàng trung ương đã gợi ý về việc tăng lãi suất này, USD/RUB giảm mạnh kể từ thông báo ngày hôm qua và hiện giao dịch ở mức 98.1750.

Sau quyết định cắt giảm lãi suất của PBOC, đồng Nhân dân tệ suy yếu. USDCNH tăng mạnh, hiện đã tăng lên mức đỉnh trong năm 2023, dao động quanh mức 7.31410.

USDCAD tiếp tục tăng trong phiên Âu, hiện đang dao động quanh mức 1.34944.

Lợi suất trái phiếu kỳ hạn 30 năm tăng 4 điểm cơ bản lên 4.795% và là mức cao nhất kể từ tháng 10 năm ngoái. Bên cạnh đó, hợp đồng tương lai của S&P 500 và hợp đồng tương lai của Nasdaq đều tăng 0.1% trong khi hợp đồng tương lai của Dow đi ngang.

Lợi suất TPCP Hoa Kỳ đồng loạt tăng trên mọi kỳ hạn, bên cạnh đó USD suy yếu nhẹ, DXY hiện đang ở mức 103.033.

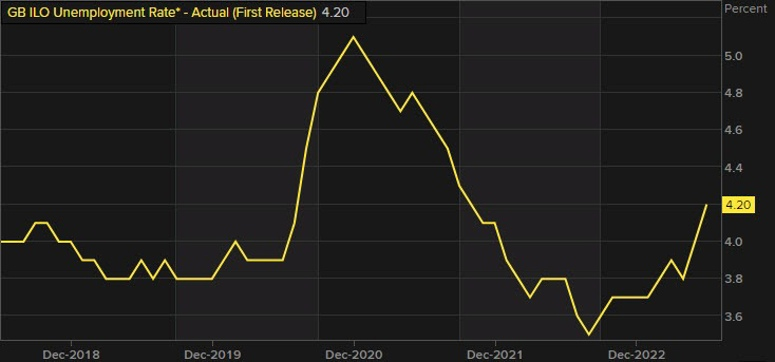

Đáng chú ý là tiền lương tiếp tục tăng cao ở Vương quốc Anh, ONS lưu ý rằng tháng 6 đã ghi nhận tốc độ tăng tiền lương hàng năm cao nhất kể từ năm 2001. Thêm vào đó, chúng ta hiện đang thấy tiền lương thực tế quay trở lại mức dương lần đầu tiên kể từ cuối năm 2021.

Sau đó, bảng lương tháng 6 cũng được điều chỉnh cao hơn theo hướng tích cực hơn.

Mặc dù mức lương cao hơn chỉ giúp xác nhận một đợt tăng lãi suất 25 điểm cơ bản khác của BOE sẽ diễn ra vào tháng 9.

Tuy vậy, báo cáo việc làm giảm 66K và tỷ lệ thất nghiệp tăng 0.2% trong tháng thứ hai.

Điều đó chỉ làm tăng thêm mối lo ngại rằng sức ép đối với nền kinh tế đang bắt đầu chuyển sang thị trường lao động. Và thay vào đó, có thể dẫn đến một đợt suy thoái nghiêm trọng hơn trong các quý tới. Xác thực thêm những lo ngại rằng Vương quốc Anh có thể phải đối mặt với rủi ro lạm phát đình trệ và đó chắc chắn không phải là điều mà BOE muốn.

Bộ trưởng Bộ Tài chính Nhật Bản, Suzuki, cho biết:

USD đang có xu hướng mở rộng đà tăng từ các mốc gần đây. Đáng chú ý, USD/JPY đang có động thái tăng trên ngưỡng 145 và cách mức 150 mộc khoảng. Câu hỏi được đặt ra ở đây là liệu chúng ta có nhìn thấy các động thái can thiện ngầm từ quan chức Nhật Bản.

Bên cạnh đó, EUR/USD đang giảm xuống dưới MA100 ngày tại1.0930 và hiện đang giao dịch ở mức 1.0912; bên cạnh đó USD/CNY đang giao dịch ở mức cao nhất kể từ tháng 11 năm ngoái kể từ sau khi PBOC chuyển sang cắt giảm lãi suất.

AUD/USD vẫn đang tìm kiếm một sốc mức hỗ trợ từ mức đáy trong tháng 5 ở 0.6458 và đang giao dịch gần với mức 0.6500 trong phiên hôm nay. Nhưng thật khó để lạc quan về sự phục hồi mạnh mẽ hơn trong bối cảnh đáng lo ngại của Trung Quốc.

Binance đã yêu cầu tòa án một lệnh bảo vệ trước động thái của SEC khi tìm kiếm các thông tin nằm ngoài phạm vi của vụ kiện. Trong đó, Binance cho biết SEC đã yêu cầu sàn giao dịch này cung cấp các liên lạc kể từ tháng 12 năm 2022 với "nhiều chủ đề khác nhau và không liên quan đến tài sản của khách hàng.

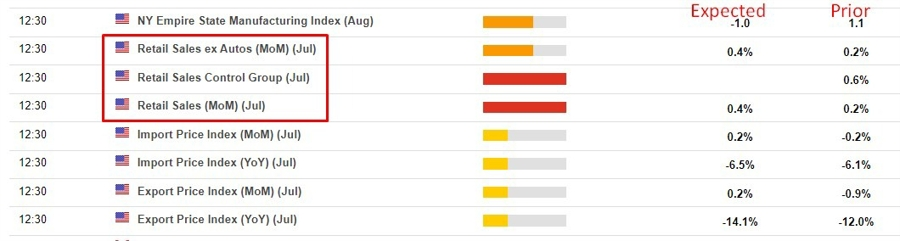

Dữ liệu doanh số bán lẻ của Mỹ sẽ được công bố vào lúc 19h30 ngày hôm (theo giờ Việt Nam)

Trong ghi chú của các nhà phân tích tại Bank of America (BOA) Global Research, chỉ số chi tiêu bằng thẻ của hộ gia đình (BAC) tăng 0.1% so với cùng kì năm trước.

Các chuyên gia pháp lý đang mong đợi phán quyết của tòa án có thể được công bố sớm nhất vào thứ Ba tuần này.

Bloomberg cho biết các ngân hàng quốc doanh ở Trung Quốc đã bán USDCNY để hỗ trợ đồng nội tệ trong nước

Sự kiện đáng chú ý đầu tiên trong phiên Á hôm nay là dữ liệu tăng trưởng kinh tế Q2 mạnh mẽ của Nhật Bản. GDP sơ bộ ghi nhận con số tốt hơn nhiều (6% - mức tăng mạnh nhất kể từ Q4 năm 2020 đến nay) so với dự kiến (3%) nhờ xuất khẩu ròng mạnh mẽ, dẫn đầu là các lô hàng ô tô và khách du lịch trong nước. Tuy nhiên, tin xấu là tiêu dùng trong nước và chi tiêu kinh doanh lại thấp hơn ước tính. Tiếp theo là dữ liệu lạm phát. Chỉ số giảm phát đã tăng lên +3.4%, mức cao nhất kể từ Q1 của năm 1981. Như chúng ta đã nghe nhiều lần từ Ngân hàng Nhật Bản, họ cho rằng lạm phát chỉ diễn ra trong ngắn hạn. USD/JPY trong phiên chỉ giao dịch trong phạm vi hẹp, khoảng 145.50

Ngân hàng Nhân dân Trung Quốc (PBoC) đã bất ngờ cắt giảm lãi suất lần thứ 2 trong ba tháng khi: Hạ lãi suất Cơ sở cho vay trung hạn (MLF) từ 2.65% xuống 2.5% và lãi suất reverse repo từ 1.9% xuống 1.8%. Theo sau đó là loạt dữ liệu kinh tế tháng 7 gây thất vọng, bao gồm: sản lượng công nghiệp, doanh số bán lẻ hay tỷ lệ thất nghiệp. USD/CNY và USD/CNH đều tăng vọt sau khi PBOC cắt giảm lãi suất. Các Ngân hàng Quốc doanh Trung Quốc cũng đã can thiệp vào việc bán USD/CNY để hỗ trợ đồng nội tệ.

Tại Úc, RBA cũng đã công bố Biên bản cuộc họp tháng 8 ít diều hâu hơn, sau quyết định giữ nguyên lãi suất lần thứ 2 liên tiếp để có thêm đánh giá. Dữ liệu tiền lương quý 2 tại Úc thấp hơn dự kiến được công bố sáng nay cũng đã phán ánh áp lực lạm phát dường như đã giảm bớt. AUD/USD giảm hơn 25pip sau loạt sự kiện: PBoC giảm lãi suất, RBA ôn hòa hơn và dữ liệu tiền lương yếu kém. Tuy nhiên, hiện cặp tiền đã lấp đầy mức giảm trước đó và tăng trở lại.

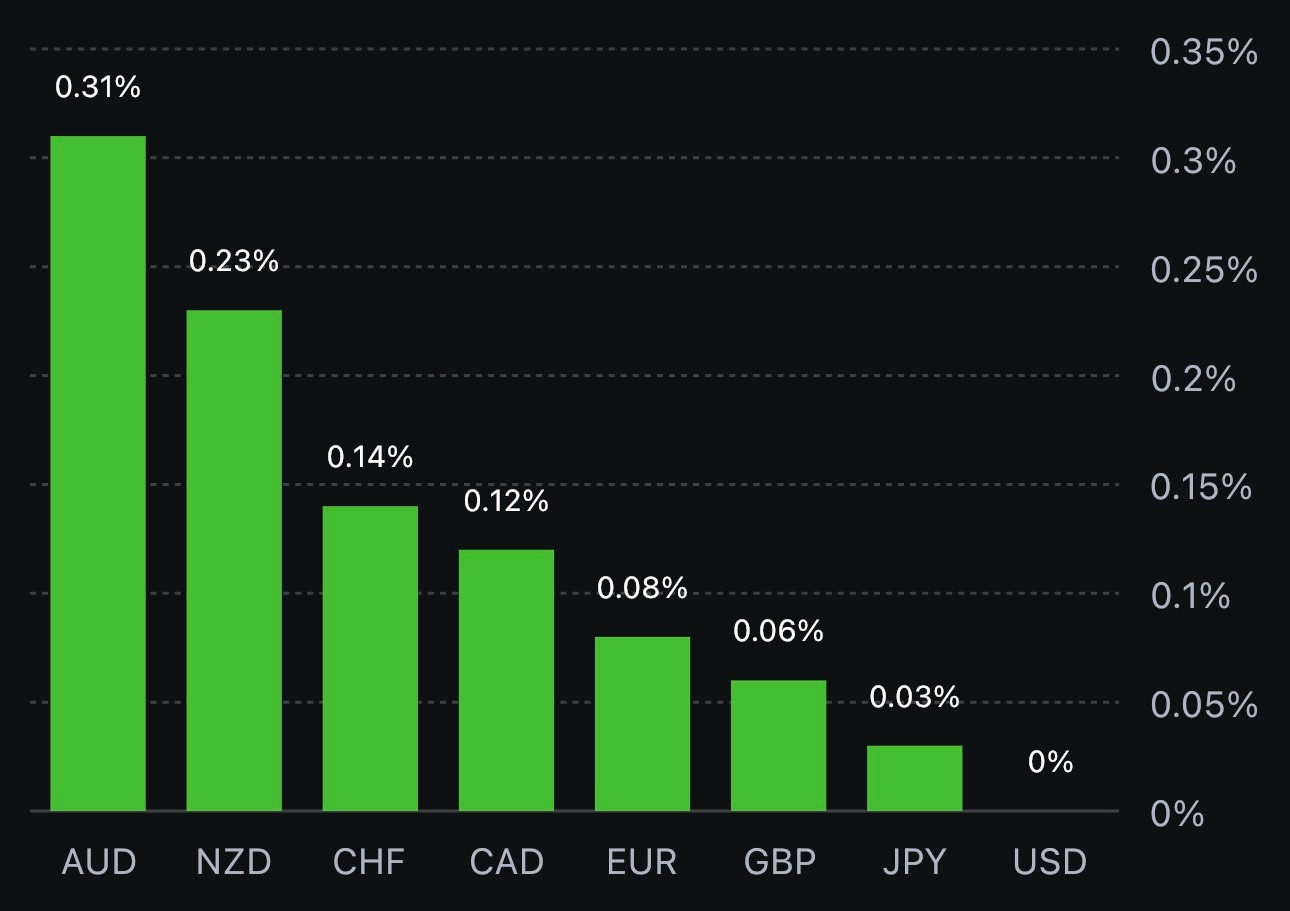

Các tiền tệ chính biến động tương đối nhạt nhòa.

Thị trường chứng khoán châu Á: chứng khoán Trung Quốc và Hồng Kông giảm nhẹ.

Cục Thống kê Quốc gia Trung Quốc (NBS) đã bình luận về kết quả, theo cách thẳng thừng từ chính quyền Trung Quốc:

PBoC bất ngờ cắt giảm lãi suất MLF từ 2.65% xuống 2.5%

Ngoài ra, PBOC cũng đã cắt giảm lãi suất reverse repo kỳ hạn 7 ngày từ 1.9% xuống 1.8%.

CNH giảm mạnh sau tin:

Cập nhật AUDUSD:

Cả ba chỉ số chứng khoán Mỹ đồng loạt tăng khi cổ phiếu nhóm công nghệ nhanh chóng lấy lại sức hút. Cổ phiếu Nvidia tăng vọt tới hơn 7% sau khi Morgan Stanley nhấn mạnh việc coi cổ phiếu của tập đoàn này là lựa chọn đầu tư hàng đầu, trước khi chính thức công bố thu nhập vào tuần tới (ngày 23 tháng 8). Chốt phiên, chỉ số Nasdaq dẫn đầu đà tăng với hơn 140 điểm:

Trên thị trường FX, USD thu hẹp phần lớn đà giảm sau khi tăng mạnh khoảng 50pip đầu phiên Mỹ trong một ngày giao dịch thiếu đi các dữ liệu kinh tế quan trọng. AUD và NZD. Chốt phiên, USD tăng trên diện rộng, với JPY và EUR dẫn đầu đà giảm trong số các tiền tệ chính. USDJPY chạm mức cao nhất kể từ giữa tháng 11 năm ngoái đến nay tại 145.50. AUD và NZD đã nỗ lực phục hồi trước áp lực tăng của USD trong phiên Mỹ và tâm lý rủi ro trong phiên Á do những rắc rối trong thị trường bất động sản Trung Quốc gia tăng vào cuối tuần.

Vàng quay đầu giảm trong đêm sau những nỗ lực thu hẹp đà giảm từ đáy ngày tại $1902/oz đầu phiên Mỹ, chịu áp lực tăng của USD và lợi suất. Chốt phiên, vàng giảm gần $5.90 xuống $1907.15/oz. Trên thị trường trái phiếu, lợi suất 2 năm và 10 năm lần lượt tăng 7.4bp và 3.9bp lên 4.973% và 4.197%. Dầu thô giảm $0.68 xuống $82.51/thùng trong đêm. Bitcoin tăng mạnh lên 29.7K sau khi chạm đấy ngày tại 29.2K đầu phiên Á. Gần về cuối phiên BTC đều chỉnh giảm và giao dịch ổn định quanh 29.4K.

Quyết định chính sách tháng 8 của RBNZ sẽ được công bố vào ngày mai, Thứ Tư, ngày 16 tháng 8 năm 2023:

Cuộc họp báo của Thống đốc RBNZ Orr sẽ diễn ra sau đó một giờ.

Nhận định từ ANZ:

Nhận định từ Westpac:

Nhận định từ Kiwi Bank:

Khảo sát về Niềm tin của Người tiêu dùng Úc từ ANZ Roy Morgan:

Cần lưu ý đến cả Chỉ số giảm phát Q2 đã tăng lên +3.4% cao hơn nhiều so với Q1 và đây cũng là mức cao nhất kể từ Q1 năm 1981.

Biên bản cuộc họp tháng 8 của RBA sẽ được công bố vào lúc:

Nhận định từ Mizuho:

Tuyên bố Chính sách tiền tệ gần đây nhất của RBA:

Báo cáo việc làm sắp tới khó có thể phản ánh thay đổi lớn trong một thị trường lao động Úc thắt chặt. Nhu cầu tuyển dụng tiếp tục duy trì nhưng những hạn chế về nguồn cung và thiếu hụt về kỹ năng có thể dẫn đến tốc độ kiếm được việc làm chậm hơn. Cùng với sự suy yếu của doanh số bán lẻ, một số công nhân tạm thời có thể bị sa thải.

Sau hai lần liên tiếp giữ nguyên lãi suất, Biên bản cuộc họp tháng 8 từ RBA sẽ chủ yếu đề cập đến những lo ngại về tăng trưởng có thể gây khó khăn cho việc ra tín hiệu tăng lãi suất, đặc biệt là khi Thống đốc Lowe gần đây đã ám chỉ về "Giai đoạn hiệu chỉnh" cho chính sách tiền tệ.

Cựu Chủ tịch Fed Dallas Kaplan đã đưa ra một vài bình luận trong một cuộc phỏng vấn trên phương tiện truyền thông Hoa Kỳ về triển vọng của ông đối với nền kinh tế Hoa Kỳ và chính sách tiền tệ của Cục Dự trữ Liên bang.

Kỳ vọng FOMC sẽ giữ nguyên lãi suất tại cuộc họp tháng 9 (vào ngày 19 và 20).

Tuy nhiên, ông Kaplan nói thêm rằng diễn biến tài khóa có thể khiến Fed giữ lãi suất cao hơn trong thời gian dài hơn, đồng thời cho rằng mức chi tiêu chính phủ cao sẽ gây áp lực lên lợi suất trái phiếu.

Nhóm Market Intel của JP Morgan nâng dự báo chứng khoán Mỹ giảm trở lại trước khi tiếp tục xu hướng tăng cao hơn từ xác suất 35% lêm 40%.

JPM cho biết mức giảm của tuần trước vẫn là chưa đủ như họ dự kiến, giá cần giảm sâu hơn mức được ghi nhận trong tháng 6 để các chỉ số bật tăng trở lại.

Với triển vọng hiện tại, các nhà phân tích giữ nguyên 2 nguyên nhân đầu tiên, đồng thời bổ sung:

Goldman Sachs bày tỏ sự lạc quan về triển vọng kinh tế Mỹ, chu kỳ tăng lãi suất của các NHTW, dầu mỏ và tài sản rủi ro:

Goldman Sachs đánh giá khả năng Mỹ xảy ra suy thoái với xác suất chỉ 20% trong 12 tháng tới:

Nhận xét từ một cuộc phỏng vấn của CNBC với Goldman Sachs Asset Management cho thấy họ ưa thích trái phiếu hơn cổ phiếu ngay bây giờ: