Reuters cho biết:

- PBOC sẽ xem xét kỹ lưỡng hoạt động mua USD số lượng lớn của các công ty trong nước. Mặc dù vẫn chưa có thông báo chính thức nào được đưa ra, các công ty có thể sẽ cần phải xin phép với các giao dịch mua USD từ 50 triệu trở lên.

Reuters cho biết:

Ủy ban châu Âu hạ dự báo tăng trưởng Eurozone trong bối cảnh rủi ro suy thoái gia tăng:

Về quyết định hạ dự báo tăng trưởng, Ủy ban Châu Âu cho biết: "Sự yếu kém trong nhu cầu, đặc biệt là tiêu dùng, cùng với giá tiêu dùng ở mức cao và vẫn đang tăng đối với hầu hết hàng hóa và dịch vụ đang gây thiệt hại nặng nề hơn dự kiến."

Sau khi tăng lên sát $1,929, vàng có lúc giảm xuống dưới $1,926 trước khi tăng trở lại, giao dịch quanh $1,927.70 ở thời điểm hiện tại:

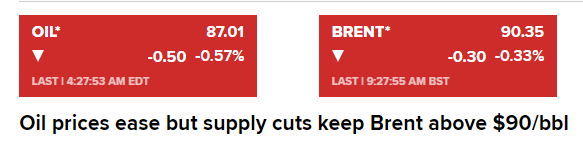

Giá dầu giảm do nỗi lo triển vọng kinh tế Trung Quốc đè nặng lên nhu cầu nhiên liệu. Dầu Brent vẫn ở mức trên 90 USD/thùng khi được hỗ trợ bởi nguồn cung thắt chặt sau khi Ả Rập Saudi và Nga gia hạn cắt giảm nguồn cung:

Chánh văn phòng Nội các Nhật Bản Matsuno cho biết:

Điều này xảy ra khi hợp đồng tương lai chứng khoán Mỹ cũng đang có xu hướng tăng với hợp đồng tương lai S&P 500 tăng 0.3%, hợp đồng tương lai Nasdaq tăng 0.5% và hợp đồng tương lai Dow tăng 0.2%. Việc USD suy yếu hôm nay được cho là động lực chính trong bối cảnh USD/JPY giảm sau phát biểu của thống đốc BOJ Ueda vào cuối tuần qua.

Không có gì cần chú ý ngày hôm nay. Do đó, khẩu vị rủi ro nhiều khả năng sẽ phụ thuộc vào các sự kiện diễn ra cuối tuần trước, trong đó nổi bật nhất là bài phỏng vấn của Thống đốc BOJ Ueda. Việc ngài Thống đốc để ngỏ khả năng từ bỏ chính sách nới lỏng đã hỗ trợ cho JPY.

HĐTL S&P 500 hiện tăng 0.3%. Cổ phiếu công nghệ đang dẫn đầu với HĐTL chỉ số Nasdaq tăng 0.5% trong khi HĐTL chỉ số Dow tăng 0.2%.

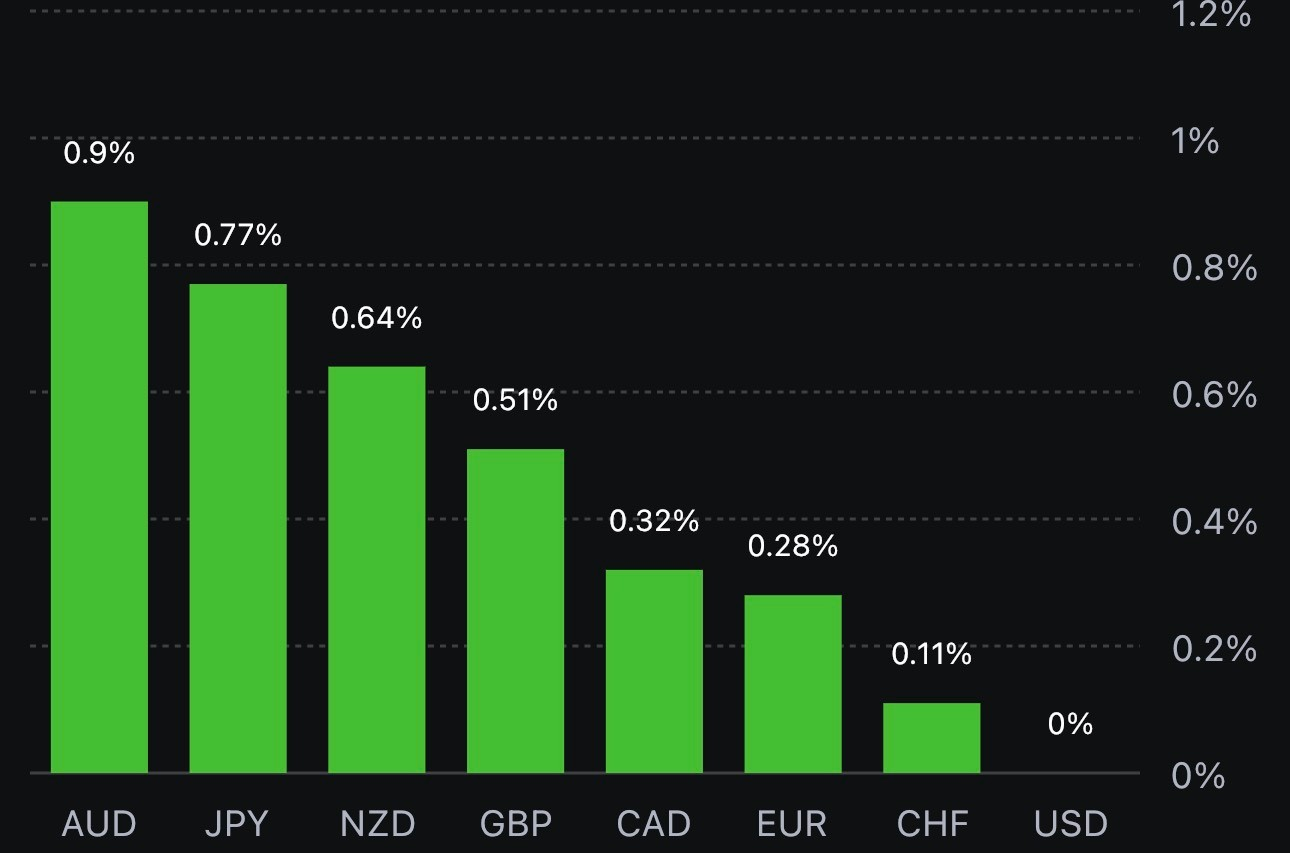

Tỷ giá USD/JPY hiện giảm 1.1% xuống 146.20. EUR/USD tăng 0.3% lên 1.0730 trong khi các đồng tiền khác cũng đang được hưởng lợi mạnh mẽ, nhờ đồng nhân dân tệ mạnh hơn trong ngày. AUD/USD hiện tăng 0.9% lên 0.6435 và NZD/USD hiện cũng tăng 0.9% lên 0.5930.

Khi mọi thứ ổn định, trọng tâm sẽ tập trung vào đồng yên và thị trường trái phiếu trong ngày hôm nay. Lợi suất JGB kỳ hạn 10 năm đang tăng mạnh lên 0.705% và điều đó cũng đang tạo ra làn sóng bán tháo. Trong khi đó, lợi suất trái phiếu Hoa Kỳ kỳ hạn 10 năm tăng 4.2 điểm cơ bản lên 4.298%.

Lịch kinh tế hôm nay có:

Thống đốc Ngân hàng Nhật Bản Ueda đã trả lời phỏng vấn Yomiuri vào tuần trước .Ông cho rằng có khả năng BOJ sẽ có đầy đủ thông tin vào cuối năm 2023 để đưa ra đánh giá liệu tiền lương có tiếp tục tăng hay không, đây là điều kiện để cắt giảm kích thích tiền tệ. Nếu tin rằng giá cả và tiền lương sẽ tăng một cách bền vững thì việc chấm dứt lãi suất âm là một trong những lựa chọn khả thi.

USD/JPY lao dốc trong giao dịch sớm ở châu Á sau bài phát biểu của Ueda và hiện đã giảm xuống mức 146.474.

Lợi suất TPCP Nhật Bản kỳ hạn 10 năm tăng lên mức cao nhất kể từ 2014. Điều này tạo ra lực đẩy mới cho đồng yên. Chênh lệch lợi suất giữa Mỹ và Nhật Bản là nguyên nhân chính khiến USD/JPY tăng, việc thu hẹp chênh lệch này cũng là yếu tố hỗ trợ JPY.

Bên cạnh đó, có rất nhiều nhà phân tích chỉ ra rằng những bình luận của Ueda cho thấy chính sách siêu nới lỏng sẽ vẫn được áp dụng cho đến thời điểm hiện tại. Mặc dù đánh giá này là đúng nhưng lại thiếu ba điểm quan trọng. Thứ nhất, đây là lần đầu tiên Ueda đưa ra mốc thời gian tiềm năng để giảm bớt việc nới lỏng. Thứ hai, ông đề cập cụ thể rằng việc loại bỏ lãi suất âm sẽ được cân nhắc như một lựa chọn. Thứ ba, hoạt động buôn bán đồng yên đã chứng kiến sự thay đổi lớn.

AUD, NZD, CAD, EUR và GBP đều tăng trong phiên.

Bên cạnh đó, ở Trung Quốc, khoảng cách kỷ lục giữa ước tính cho tỷ giá tham chiếu USD/CNY (7.3437) và tỷ giá thực tế (7.2148) do Ngân hàng Nhân dân Trung Quốc đưa ra. Động thái mạnh mẽ này của PBoC cho thấy mối lo ngại đối với việc đồng Nhân dân tệ giảm giá nhanh chóng. PBoC sẽ không ngăn chặn sự suy giảm, nhưng sẽ không tạo điều kiện dễ dàng cho những nhà đầu cơ giá xuống đồng nhân dân tệ.

Lưu ý thông báo cuối tuần từ Trung Quốc cho phép các công ty bảo hiểm mua thêm cổ phiếu, đây là một động thái hỗ trợ cho thị trường.

Thị trường chứng khoán châu Á:

Chỉ số Nikkei 225 của Nhật Bản: -0.2%

Shanghai Composite của Trung Quốc: +0.5%

Hang Seng của Hồng Kông: -1.4%

KOSPI của Hàn Quốc: +0.1%

S&P/ASX 200 của Úc: +0.1%

Ngân hàng Anh (BoE) sẽ tổ chức họp chính sách vào ngày 21/9 trong tuần tới. Bài phát biểu của hai quan chức này sẽ cung cấp thêm mạnh mối về triển vọng chính sách thời gian tới.

Nhà kinh tế trưởng của Ngân hàng Anh Huw Pill là thành viên sẽ tham luận tại Phòng Thương mại Kent Invicta vào lúc:

Thành viên thuộc Ủy ban Chính sách Tiền tệ (MPC) của Ngân hàng Anh Catherine Mann sẽ có bài phát biểu tại Canada vào lúc:

Chu kỳ lãi suất của BoE cho đến nay:

Sau loạt bình luận của Thống đốc BoJ Ueda trong cuộc phỏng vấn với trang Yomiru tuần trước về việc muốn giảm nới lỏng và không gây biến động mạnh đến thị trường, USDJPY đã giảm mạnh hơn 100pip trong giờ mở cửa ngày giao dịch thứ Hai đầu tuần. Đà giảm tiếp tục được mở rộng khi USDJPY hiện đã giảm khaorng 115pip xuống quanh mốc 146.60

Vào thứ Sáu vừa qua, Cựu chiến lược gia trưởng người Mỹ tại Goldman Sachs, Abby Joseph Cohen đã có buổi phỏng vấn với CNBC về những lo ngại của bà đối với nền kinh tế Mỹ sắp tới.

Thêm vào đó, việc dự báo nền kinh tế Mỹ trong 12 đến 18 tháng tới sẽ "khó khăn hơn" vì các vấn đề chính trị trong năm bầu cử tổng thống:

Các nhà phân tích từ Nhật báo Chứng khoán Trung Quốc (CSD) tiếp tục nhấn mạnh quan điểm:

Thông tin từ Reuters :

Những tín hiệu về các thỏa thuận giữa Mỹ và Iran, bao gồm cả việc chuyển một khoảng tiền lớn trị giá $6 tỷ báo hiệu rằng cuối cùng nhiều dầu hơn từ Iran sẽ được bơm vào thị trường toàn cầu và khiến giá năng lượng giảm.

Được biết, cuộc đình công tại các nhà máy LNG Chevron ở Gorgon và Wheatstone tại Úc đã bắt đầu vào chiều thứ Sáu vừa qua theo giờ địa phương. Tổng sản lượng của hai nhà máy này chiếm khoảng 5% nguồn cung LNG toàn cầu.

Chứng khoán thu hẹp phần lớn đà tăng trong giờ mở cửa nhờ lợi suất đồng loạt giảm và nhóm cổ phiếu năng lượng tăng vọt khi giá dầu liên tục mở rộng đà tăng trong tuần. Ngày giao dịch thứ Sáu không có dữ liệu kinh tế quan trọng nào từ Hoa Kỳ được công bố. Kết phiên, chỉ số S&P 500 và Nasdaq chững lại sau 3 phiên giảm liên tiếp. Tuy nhiên, kết tuần chứng khoán vẫn ghi nhân sự sụt giảm trước những lo ngại về việc Fed sẽ giữ lãi suất ở mức cao trong thời gian dài hơn.

Trên thị trường FX, USD nỗ lực phục hồi sau pha giảm mạnh khoảng 20pip đầu phiên Á và 40pip đầu phiên Mỹ, phần nào chịu áp lực do sức nóng từ báo cáo lao động tháng 8 tại Canada. Mặc dù tỷ lệ thất nghiệp giảm nhẹ (5.5% so với dự báo 5.6%) nhưng số lượng việc làm vẫn tăng hơn gấp đôi dự kiến (39.9K so với dự báo 18.9K). Nhờ vậy, CAD là hai trong số các tiền tệ chính tăng nhiều nhất so với đồng bạc xanh, dẫn đầu là JPY. Đây là tuần tăng thứ 8 liên tiếp của chỉ số DXY.

Vàng đóng cửa đi ngang sau pha tăng mạnh hơn $5 và $8 lần lượt vào đầu phiên Á và Mỹ do lợi suất giảm mạnh. Chốt phiên, vàng tăng $0.82 lên $1918.89/oz. Lợi suất TPCP 2 năm và 10 năm đóng cửa lần lượt tăng 4.2bp và 2bp lên gần 5% và 4.268% nhờ pha quay đầu tăng mạnh vào giữa phiên Mỹ. Dầu thô tăng $0.64 lên $87.51/thùng. Bitcoin giảm mạnh từ 26.4k xuống dưới 25.7K đầu phiên Á và duy trì quanh vùng 25.8K trong phần lớn ngày các ngày giao dịch cuối tuần.

Hôm nay, một bài đăng trên Tạp chí Chứng khoán Trung Quốc (CSJ) thuộc quyền kiểm soát của Đảng Cộng sản Trung Quốc đã trích dẫn quan điểm của các nhà phân tích và cho biết PBoC dự kiến sẽ tiếp tục cắt giảm tỷ lệ dự trữ bắt buộc.