Thị trường chứng khoán Mỹ giảm trong khi lợi suất trái phiếu Chính phủ Mỹ tăng sau khi dữ liệu cho thấy nền kinh tế Mỹ vẫn vững mạnh, khiến khả năng Fed cắt giảm lãi suất ít hơn so với dự đoán trước đó. Trong phiên giao dịch hôm qua, S&P 500 giảm 1.1%. Dow Jones giảm 178 điểm, tương đương 0.4%. Nasdaq giảm sâu nhất, giảm 1.9%. Cổ phiếu giảm giá do lợi suất trái phiếu tăng mạnh ngay sau khi các báo cáo kinh tế tích cực được công bố. Một báo cáo cho thấy số lượng vị trí tuyển dụng vào cuối tháng 11 cao hơn dự báo, trong khi báo cáo khác ghi nhận hoạt động của các doanh nghiệp dịch vụ như tài chính, bán lẻ tăng nhanh hơn kỳ vọng trong tháng 12. Dù đây là tin tốt với người lao động và giảm lo ngại suy thoái, nhưng một nền kinh tế mạnh có thể làm tăng áp lực lạm phát, khiến Fed giảm khả năng cắt giảm lãi suất hơn. Lợi suất trái phiếu kỳ hạn 10 năm tăng từ 4.63% lên 4.69% ngay sau báo cáo kinh tế và cao hơn nhiều so với mức 4.15% đầu tháng 12. Các cổ phiếu công nghệ, tiêu dùng và dịch vụ truyền thông chịu tổn thất lớn nhất, trong khi nhóm năng lượng và chăm sóc sức khỏe tăng điểm. Nvidia, từng đạt mức đỉnh lịch sử trong phiên sáng, quay đầu giảm 6.2% sau các báo cáo kinh tế. Các cổ phiếu lớn như Amazon, Tesla, Apple và Microsoft cũng giảm mạnh, kéo chỉ số S&P 500 giảm. Cổ phiếu Cintas tăng 2% sau khi công bố ý định mua lại đối thủ UniFirst với giá 275 USD/cổ phiếu. UniFirst tăng mạnh 20.9% sau khi từ chối đề nghị trước đó ở mức 255 USD. Shutterstock và Getty Images thông báo sáp nhập thành công ty nội dung hình ảnh trị giá 3.7 tỷ USD, khiến cổ phiếu Getty tăng 24.1% và Shutterstock tăng 14.8%.

- Dow Jones: -0.4%

- S&P 500: -1.1%

- Nasdaq Composite: -1.9%

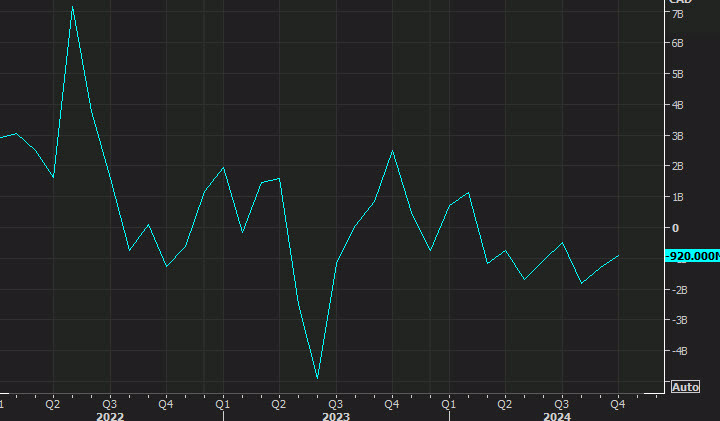

Trong phiên hôm qua, DXY tăng 0.33% lên 108.67 sau công bố dữ liệu PMI tích cực tháng 12. USD/JPY chạm mức cao nhất trong 6 tháng, giao dịch ở mức 157.96. Cặp USD/JPY giảm từ 157.80 xuống 157.40, trong khi EUR/USD giảm 0.4% xuống 1.0352 sau các số liệu kinh tế, dù trước đó đã tăng nhẹ nhờ dữ liệu lạm phát khu vực Eurozone. Theo Eurostat, lạm phát ở 20 quốc gia sử dụng đồng Eurozone tăng lên 2.4% trong tháng 12 so với 2.2% trong tháng 11. Các hộ gia đình cũng đã điều chỉnh kỳ vọng lạm phát tăng, theo khảo sát của ECB. CAD/USD giảm 0.1% vào thứ Ba, giao dịch ở mức 1.4350. Trước đó vào hôm thứ Hai, CAD/USD đạt mức cao nhất gần ba tuần tại 1.4280, nhờ khả năng chính sách thuế quan thương mại của Mỹ có thể nới lỏng hơn so với dự kiến và việc thủ tướng Canada Justin Trudeau thông báo kế hoạch từ chức. Thâm hụt thương mại giảm xuống còn 323 triệu CAD trong tháng 11, thấp hơn dự báo. Xuất khẩu tăng nhanh hơn nhập khẩu, tạo thêm động lực tích cực cho CAD.

- DXY: -0.02%

- EUR/USD: +0.06%

- USD/JPY: -0.03%

- GBP/USD: +0.01%

- USD/CHF: -0.04%

- USD/CAD: -0.05%

- AUD/USD: -0.08%

- NZD/USD: -0.06%

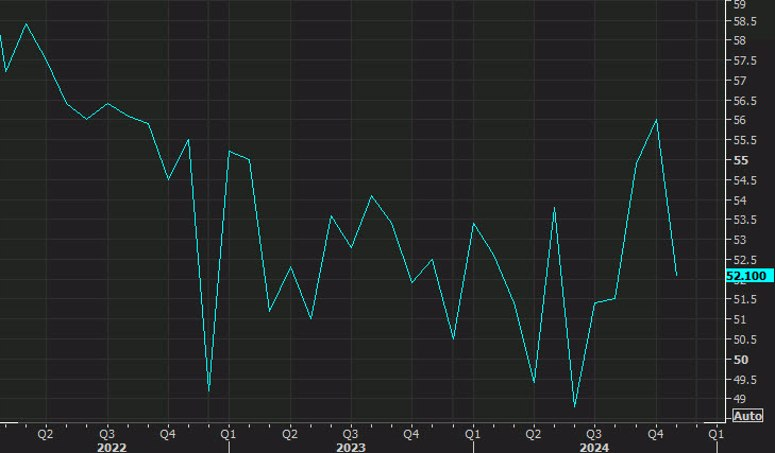

Giá vàng giao ngay tăng 0.53% lên 2,649.38 USD/ounce, trong khi hợp đồng tương lai vàng Mỹ tăng 0.7% lên 2,665.40 USD/ounce sau khi Trung Quốc tăng dự trữ vàng tháng thứ hai liên tiếp. Trung Quốc có khả năng đang từng bước cân bằng lại dự trữ, chuyển hướng sang dự trữ vàng sau khi Nga bị tịch thu dự trữ ngoại hối trong cuộc xung đột với Ukraine. Dầu Brent tăng 0.98% lên 77.05 USD/thùng. Dầu WTI tăng 0.94% lên 74.25 USD/thùng. Giá dầu tăng do lo ngại nguồn cung hạn chế từ Nga và Iran do lệnh trừng phạt, cùng với kỳ vọng nhu cầu cao hơn từ Trung Quốc. Trong phiên hôm qua Bitcoin đã giảm xuống dưới $100,000, hiện tại đang giao dịch ở $97,178. Giá đã giảm 4.96% trong 24 giờ qua, nhưng tăng 3.64% trong 7 ngày qua. MicroStrategy khởi động năm 2025 với thông báo mua 1,070 Bitcoin với quy mô 101 triệu USD. Thị trường tiền mã hóa đang chứng kiến một đợt sụt giảm đột ngột, và lý do chính đến từ việc lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng mạnh, ảnh hưởng đến tâm lý nhà đầu tư. Hôm nay, ISM đã công bố báo cáo cho biết PMI của khu vực tư nhân trong tháng 12 đạt 54.1, cao hơn mức 52.1 của tháng 11.